��ҵ��ȹ���ҵ�����������

������

�����

��ҵ��ȹ���ҵ�����������

������ȣ� ��

��˰�����ƣ����£���

��˰��ʶ��ţ�������������������������������

�� �������ˣ�

�� ϵ �� ����

�� �� �� �ڣ�

����˰��������ƣ�����ר���£���

����˰����Ա��

�� ϵ �� ����

�� �� �� �ڣ�

������ϵ������һ��

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

���������ܱ�(����)

1�� ������Ƿ�Ҫ����ͬ�����ϣ����� ������2������������ͬ����������3��������Ƿ�ǩ���ɱ���̯Э�飺���� ����

��λ�������Ԫ(�����Ƿ�)

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

��������������

��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

����������ģ�

��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

�����ʲ��������壩

��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

�̶��ʲ�����������

��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

��ͨ�ʽ�������ߣ�

��ҵ������������ܵ�ծȨ��Ͷ������ҵ���ܵ�Ȩ����Ͷ�ʵı���: ��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

����Ͷ������������ˣ�

��λ�������Ԫ�������Ƿ֣�

����Ͷ������������ˣ�

���ϱ� ��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

����֧����������������ţ�

��λ�������Ԫ�������Ƿ֣�

�����ˣ�ǩ�£��� ���������ˣ�ǩ�£���

�л�������ҵ��ȹ���ҵ�����������

�˵��

һ�����ݡ��л�������ҵ����˰��������ʮ�����Ĺ涨���ƶ����������

�������������������������ϵ������һ�����������������ܱ���������������������������������������������ģ������������ʲ��������壩�������̶��ʲ�������������������ͨ�ʽ�������ߣ�����������Ͷ������������ˣ�����������֧����������������ţ��������ű������

�����������������ʵ�в������յľ�����ҵ�����й�����������������������ʵ�걨������ҵ����˰�ķǾ�����ҵ���

�ġ���ҵ��˰����ر��������ҵ����˰��˰�걨��ʱ��Ӧ���ͱ��������

�塢����˰�����ơ����˰��Ǽ�֤������˰�˵�ȫ�ơ�

��������˰��ʶ��š����˰�����ͳһ�˷���˰��Ǽ�֤���롣

������ϵ������һ����

һ������˰��ʶ��š�������������ڹ��һ����������˰�걨����˰�˺��롣

���������ң���������������������ڹ��һ���������ơ�

��������ַ�����������ҵע���ַ��ʵ�ʾ�Ӫ�����������ڵص�ַ���������ס����

�ġ���������ϵ���͡���Ӧ�����¹�����ϵ�������A��B��C�ȣ��ж��������ϵ���͵ģ�Ӧ�������룺

A��һ��ֱ�ӻ��ӳ�����һ���Ĺɷ��ܺʹﵽ25%�����ϣ�����˫��ֱ�ӻ���ͬΪ�����������йɷݴﵽ25%�����ϡ���һ��ͨ���м䷽����һ����ӳ��йɷݣ�ֻҪһ�����м䷽�ֹɱ����ﵽ25%�����ϣ���һ������һ���ijֹɱ��������м䷽����һ���ijֹɱ������㣻

B��һ������һ�����������ڻ������⣩֮�����ʽ�ռһ��ʵ���ʱ�50%�����ϣ�����һ������ʽ��ܶ��10%������������һ�����������ڻ������⣩������

C��һ���������ϵĸ�������Ա���������»��Ա�;�����������һ�����Կ��ƶ��»�Ķ��»����Ա������һ��ί�ɣ�����˫���������ϵĸ�������Ա���������»��Ա�;�����������һ�����Կ��ƶ��»�Ķ��»����ԱͬΪ������ί�ɣ�

D��һ���������ϵĸ�������Ա���������»��Ա�;�����ͬʱ������һ���ĸ�������Ա���������»��Ա�;�����������һ������һ�����Կ��ƶ��»�Ķ��»����Աͬʱ������һ���Ķ��»����Ա��

E��һ����������Ӫ���������һ���ṩ�Ĺ�ҵ��Ȩ��ר�м���������Ȩ�����������У�

F��һ���Ĺ�������ۻ��Ҫ����һ�����ƣ�

G��һ�����ܻ��ṩ������Ҫ����һ�����ƣ�

H��һ������һ����������Ӫ��������ʵ�ʿ��ơ�����˫���������Ͼ����������������ϵ��������δ�ﵽA��ֹɱ�������һ������һ������Ҫ�ֹɷ����ܻ�����ͬ�ľ������棬�Լ����塢������ϵ�ȡ�

���������ܱ�����������

һ������Ϊ���������ߵĻ�����������������������͵Ľ�����⣬���н������͵Ľ�����Ϊ���������߸�������Ӧ�������͵Ľ����������������乴����ϵ���£�

1�����ϣ���Ʒ�������1��=��3��������1�

���ϣ���Ʒ�������4��=��3��������4�

���ϣ���Ʒ�������7��=��3��������7�

2����Ʒ�����ϣ����۵�1��=��3��������8�

��Ʒ�����ϣ����۵�4��=��3��������11�

��Ʒ�����ϣ����۵�7��=��3��������14�

3�����������1��=��4�������1�

���������4��=��4�������4�

���������7��=��4�������7�

4������֧����1��=��4�������8�

����֧����4��=��4�������11�

����֧����7��=��4�������14�

5�����������ʲ���1��=��5�����ʲ����ܼƵ�1�У�

���������ʲ���4��=��5�����ʲ����ܼƵ�2�У�

���������ʲ���7��=��5�����ʲ����ܼƵ�4�С�

6�����������ʲ���1��=��5�����ʲ����ܼƵ�6�У�

���������ʲ���4��=��5�����ʲ����ܼƵ�7�У�

���������ʲ���7��=��5�����ʲ����ܼƵ�9�С�

7�����ù̶��ʲ���1��=��6�̶��ʲ����ܼƵ�1�У�

���ù̶��ʲ���4��=��6�̶��ʲ����ܼƵ�2�У�

���ù̶��ʲ���7��=��6�̶��ʲ����ܼƵ�4�С�

8�����ù̶��ʲ���1��=��6�̶��ʲ����ܼƵ�6�У�

���ù̶��ʲ���4��=��6�̶��ʲ����ܼƵ�7�У�

���ù̶��ʲ���7��=��6�̶��ʲ����ܼƵ�9�С�

9������Ӧ����Ϣ�����4��=��7��ͨ�ʽ���ϼ�1��8�У�

����Ӧ����Ϣ�����7��=��7��ͨ�ʽ���ϼ�2��8�У�

����Ӧ����Ϣ֧����4��=��7��ͨ�ʽ���ϼ�1��7�У�

����Ӧ����Ϣ֧����7��=��7��ͨ�ʽ���ϼ�2��7�С�

10��������ָ�������о�ҵ�����������ҵ������

�������Ƿ�Ҫ������ͬ�����ϣ��ǡ� ����������йع涨��ͬ�����ϵ���ҵ�ڡ��ǡ��������ڴ�̣������ڡ�����������ڴ�̡�

�����������ͬ�����ϡ���������������ͬ�����ϵ���ҵ�ڷ����ڴ�̡�

�ġ���������Ƿ�ǩ���ɱ���̯Э�飺�ǡ� ������������ǩ���ɱ���̯Э�����ҵ�ڡ��ǡ��������ڴ�̣������ڡ�����������ڴ�̡�

����������������

һ���������ܶ�����ȹ����ԭ���ϡ����Ʒ�����ϣ���Ʒ���������ʲ��Ľ��������̶��ʲ����������ʺ͵�ֵ��Ʒ��

�����������ܶ����������������Ʒ�����ϣ��Ľ�

���������ϼӹ��������ȡ�ļӹ��ѽ�

�ġ������ң�����������������������ǹ��������ڹ��һ���������ơ�

�塢�����۷���������Ϊ�������֣�1���ɱȷ��ܿؼ۸�2�������ۼ۸�3���ɱ��ӳɷ���4����������5������ָ��6�������������������Ӧ���֣���ѡ��6����Ӧ�ڱ�ע����˵����ʹ�õľ��巽����

����������ģ���

һ���������������롱�����ҵ�ṩ����Ӿ���ȡ�õ����롣

��������������֧���������ҵ������������֧���ķ��á�

���������ң�������������д�����������ǹ��������ڹ��һ���������ơ�

�ġ������۷���������Ϊ�������֣�1���ɱȷ��ܿؼ۸�2�������ۼ۸�3���ɱ��ӳɷ���4����������5������ָ��6�������������������Ӧ���֣���ѡ��6����Ӧ�ڱ�ע����˵����ʹ�õľ��巽����

��ͨ�ʽ�������ߣ���

һ����ҵ������������ܵ�ծȨ��Ͷ������ҵ���ܵ�Ȩ����Ͷ�ʵı�������ȸ���ƽ������ծȨͶ��֮��/��ȸ���ƽ��Ȩ��Ͷ��֮�ͣ����У�����ƽ������ծȨͶ�ʣ�������ծȨͶ���³��������+��ĩ������/2 ������ƽ��Ȩ��Ͷ�ʣ���Ȩ��Ͷ���³��������+��ĩ������/2��

������������Ӧ��ÿ�����ʷֱ�������롢�ڳ���������ͬһ�С�

���������ң������������������������ڹ��һ���������ơ�

�ġ������ʡ�������ʵ������ʡ�

�塢��Ӧ����Ϣ֧������Ӧ����Ϣ���롱�����Ȩ�����Ƽ����Ӧ����Ϣ֧����Ӧ����Ϣ���룬Ӧ����Ϣ֧�������ʱ�����Ӧ����Ϣ֧����

���������λΪ��ҵģ�������˰������һ�յ�����һ����м���ۺ�����ҡ�

����Ͷ������������ˣ���

һ�� ���������ڳ����������������ҵ�ɷݵ��й�������ҵ���

��������Ͷ�������ҵ������Ϣ�������ҵ��Ͷ�ʵ������ҵ�Ļ�����Ϣ������ҵͶ�ʶ�������ҵ�ģ�Ӧ�ֱ�������У���������һ��ʡ�����12��31�յļ��ʱ�λ���Ҷ�����һ��ʵ��м�ۡ�

��������Ͷ�������ҵ�ܹɷ���Ϣ���͡���ҵ���б�Ͷ�������ҵ�ɷ���Ϣ����������ҵȫ���ɷ���������ҵ���еĹɷ������������б���Ȩ����ͨ�ɡ��ޱ���Ȩ����ͨ�ɡ����ȹ��Լ��������ƹɷݵ�Ȩ�����ʱ��ȷ��ࡢ��ʱ������

�ġ�������ر��������������ر���������̨�������������ҵ���������ñ������Ƶġ������ҵ����

����֧����������������ţ���

һ�������������֧�������������������ʵ��֧������Ľ�����δ֧���������뱾��ȳɱ����õĽ�

�������Ƿ�����˰��Э���Żݡ�������ǡ���

�������ѿ۽���ҵ����˰���������֧���������Ӧ�ķǾ�����ҵ����˰�۽ɽ������ڷǾ�����ҵ����˰�۽ɷ�Χ�ģ���������á���

�ġ�����Ϣ�������������Ȩ����Ͷ�ʷ�֧����Ͷ�����档

�塢����Ϣ�������ծȨ��Ͷ�ʷ�֧����Ͷ�����档

��������𡱣����ȡ�ù̶��ʲ��������ʲ���ʹ��Ȩ������֧ⷽ���ķ��á�

�ߡ�������Ȩʹ�÷ѡ����֧����ר��Ȩ����ר���������̱�Ȩ������Ȩ�ȵ�ʹ�÷ѡ�

�ˡ����Ʋ�ת��֧���������ȡ�ø��ֲƲ�����Ȩ��֧���Ŀ��

�š���Ӷ�𡱣����Ӽ���ܻ��ﹺ���ɽ��ĵ�����֧���ķ��ã�����Ӷ�������ѡ��ؿ۵ȡ�

ʮ������Ʒѡ����ί�����з����н��������̡�ϵͳ����������Ŀ��ƶ�֧���ķ��á�

ʮһ������ѯ�ѡ����������ѯ�����֧���ķ��á�

ʮ��������ѵ�ѡ��������ҵ���ܡ�רҵ֪ʶ��ϵͳ�������豸��������ѵ��֧���ķ��á�

ʮ��������������ѡ�������ܸ��ֹ��������֧���ķ��á�

ʮ�ġ����а����̿������ܳа�װ�䡢��̽�ȹ�����ҵ���йع�����Ŀ�����֧���Ŀ��

ʮ�塢��������װ�������ܽ�������װ����Ŀ�������֧���Ŀ��

ʮ�����������ݳ��������ݳ���������֧���ľ������ա������ȱ��ݵĿ��

ʮ�ߡ�����֤���ѡ���������й����ʡ�֤�顢��Ʒ���������֧���ķ��á�

ʮ�ˡ����г���չ�ѡ���������й��г���������չ�����������֧���ķ��á�

ʮ�š����ۺ����ѡ�������ܲ�Ʒ�ļ�⡢ά�ޡ��������ۺ�����֧���ķ��á�

��ʮ����������������ܹ�����������������֧����������Ҫ����ĿӦ���������Ŀ�������������ơ�

�ڶ�ƪ���л�������ҵ��ȹ���ҵ������������˵...

���л�������ҵ��ȹ���ҵ��������������˵��

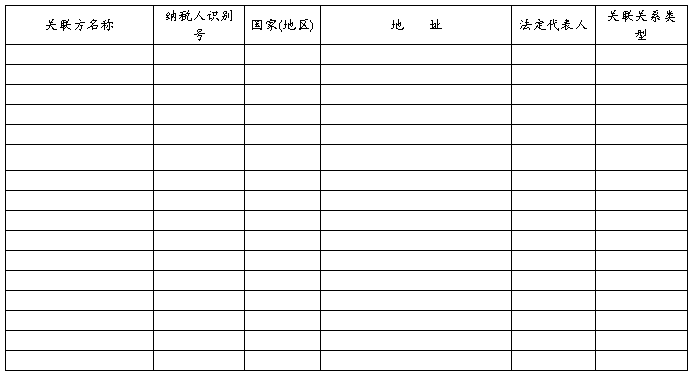

һ��������ϵ�� 12-1

1����Ĺ�������Ҫ������ҵ��ֱ��Ͷ�ʹ�ϵ������ҵ�������Ĺ�������������û��ֱ��Ͷ�ʹ�ϵҲû��ҵ�������Ĺ��������Բ����12-8����Ͷ����������漰�ķ��Ϲ��������϶�������ҵ��Ҫ���С�

2������˰��ʶ��š����е��ǹ��������ڹ��ҡ�����������˰�걨����˰�˴��롣

3������ַ�����е��ǹ�����ҵע���ַ��ʵ�ʾ�Ӫ�����������ڵأ�������Ϊ���˵�Ϊ�й�����ϵ�ĸ���ס����

4��������ϵ���ͣ�

A��һ��ֱ�ӻ��ӳ�����һ���Ĺɷ��ܺʹﵽ25%���ϣ�����˫��ֱ�ӻ���ͬΪ�����������еĹɷݴﵽ25%���ϡ���һ��ͨ���м䷽����һ����ӳ��йɷݣ�ֻҪһ�����м䷽�ֹɱ����ﵽ25%���ϣ���һ������һ���ijֹɱ��������м䷽����һ���ijֹɱ������㡣��

B��һ������һ�����������ڻ������⣩֮�����ʽ�ռһ��ʵ���ʱ�50%���ϣ�����һ������ʽ��ܶ��10%����������һ�����������ڻ������⣩��������

C��һ���������ϵĸ�������Ա���������»��Ա�;�����������һ�����Կ��ƶ��»�Ķ��»����Ա������һ��ί�ɣ�����˫���������ϵĸ�������Ա���������»��Ա�;�����������һ�����Կ��ƶ��»�Ķ��»����ԱͬΪ������ί�ɡ�

D��һ���������ϵĸ�������Ա���������»��Ա�;�����ͬʱ������һ���ĸ�������Ա���������»��Ա�;�����������һ������һ�����Կ��ƶ��»�Ķ��»����Աͬʱ������һ���Ķ��»����Ա����

E��һ����������Ӫ���������һ���ṩ�Ĺ�ҵ��Ȩ��ר�м���������Ȩ�����������С���

F��һ���Ĺ�������ۻ��Ҫ����һ�����ơ���

G��һ�����ܻ��ṩ������Ҫ����һ�����ơ���

H��һ������һ����������Ӫ��������ʵ�ʿ��ƣ�����˫���������Ͼ����������������ϵ��������δ�ﵽ�����ڣ�һ����ֹɱ�������һ������һ������Ҫ�ֹɷ����ܻ�����ͬ�ľ������棬�Լ����塢������ϵ�ȡ���

������ϵ����һ��ļ����ɹ�����ϵ�����㼸��ѡ�����д��Ӧ��Ŀ����ĸ���롣

�������������ܱ� 12-2

1���ñ��ֽ������Ͷ�Ӧ��������ϵͳ����12-3��12-7�������Զ����ɣ���������Ϊ������������Ҫ�ֹ���д��

2����������Ƿ�Ҫ����ͬ�����ϡ��������йع涨��Ҫ��ͬ�����ϵ���ҵѡ���ǡ������Dz�����ͬ�������������������ҵ��Ҫѡ���ǡ���

3��������������ͬ�����ϡ��������������Ƿ�Ҫ����ͬ�����ϡ�ѡ���ǡ�������ѡ���ǡ���

������������֮һ����ҵ����������ͬ�����ϣ���

��1����ȷ����Ĺ������������ϼӹ�ҵ����Ƚ����ڱ��ؼ۸���㣩��2��Ԫ�����������������������������ͨ�ʽ���Ϣ�ո������㣩��4000��Ԫ��������£�������������ҵ�������ִ�гɱ���̯Э���ԤԼ���۰������漰�Ĺ��������� ��2��������������ִ��ԤԼ���۰������漰�ķ�Χ����

��3�����ʹɷݵ���50%�ҽ��뾳�ڹ����������������ס�

4����������Ƿ�ǩ���ɱ���̯Э�顱

��ҵ�����������ͬ���������������ʲ������ǹ�ͬ�ṩ�������������ijɱ����ڼ���Ӧ��˰���ö�ʱ�����ն�������ԭ��������������̯�����ijɱ�����ɳɱ���̯Э�顣 ��ҵӦ�Գɱ���̯Э����֮����30���ڣ��㱨����˰���ֱܾ�����

���������� 12-3

1�����ϣ���Ʒ�����룺����ԭ���ϡ����Ʒ�����ϣ���Ʒ���������ʲ����������̶��ʲ����������ʡ���ֵ��Ʒ��������Դ�ڡ�ԭ���ϡ����������Ʒ���Ȼ�ƺ����Ŀ��

2����Ʒ�����ϣ����ۣ�������Դ�ڡ���Ӫҵ�����롱��������ҵ�����롱�ȿ�Ŀ��ӳ�ı������Ʒ�������������롣

3�������ϼӹ����������ȡ�ij��ڼӹ��ѽ�

4��������������ó��ʽ����ij����������롱����ϼ���Ӧ���ڡ���Ʒ�����ϣ����ۡ����ֵġ��������ۡ��

���������۷����������֣����ʱ��Ӧ������������������

�������ɱȷ��ܿؼ۸��Էǹ�����֮����е������������ͬ������ҵ������ȡ�ļ۸���Ϊ�������Ĺ�ƽ�ɽ��۸�

�������������ۼ۸��Թ�����������Ʒ�����۸��ǹ������ļ۸��ȥ�ɱȷǹ�������ë����Ľ����Ϊ������������Ʒ�Ĺ�ƽ�ɽ��۸�

�������ɱ��ӳɷ����Թ����������ĺ����ɱ����Ͽɱȷǹ�������ë����Ϊ�������Ĺ�ƽ�ɽ��۸�

���������������Կɱȷǹ�������������ָ��ȷ���������ľ�����������ָ������ʲ������ʡ����������ʡ���ȫ�ɱ��ӳ��ʡ�������ʵȡ���

����������ָ��������ҵ����������Թ������ϲ�����Ĺ��������Ӧ�÷������������ָ��Ϊһ������ָ��ʣ������ָ��һ������ָ���ݹ����������뷽��ִ�еĹ��ܡ��е��ķ����Լ�ʹ�õ��ʲ���ȷ������Ӧȡ�õ�����ʣ������ָ�������������뷽�ĺϲ������ȥ����������ij�������������Ϊʣ�������ٸ��ݸ�����ʣ������Ĺ��׳̶Ƚ��з��䡣��

��������������

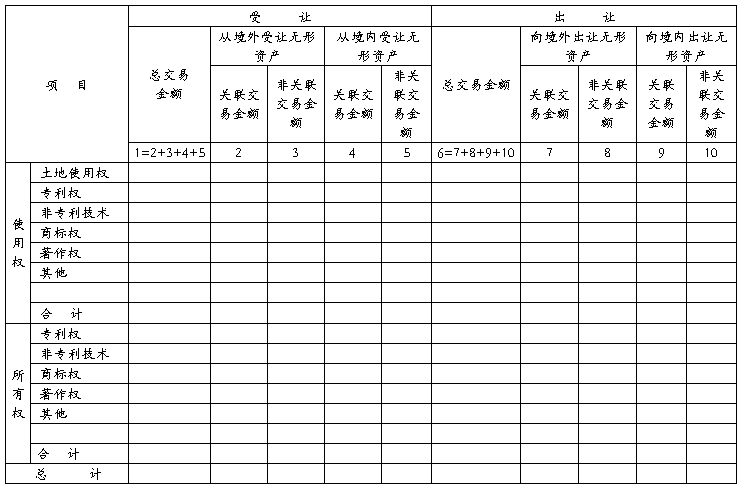

�ġ������ 12-4

1������ķ�Χ�������г����顢Ӫ������������������������ά�ޡ���ơ���ѯ�����������С����ɡ��������ȷ���

�������������롱������Դ�ǡ���Ӫҵ�����롱��������ҵ�����롱�з�ӳ���������롣 ����������֧������������Դ�ǡ�������á�����Ӫҵ���á������������á��ȿ�Ŀ�з�ӳ�Ľ�������ʱ֧���ķ��á����������涨�����ʲ���ֵ������ѡ���װ���Է��úͷ�����õ�������á�

���������۷�����ͬ12-3����������ݡ�

�塢��ͨ�ʽ�� 12-7

��������ҵ������������ܵ�ծȨ��Ͷ������ҵ���ܵ�Ȩ����Ͷ�ʵı����������� ������ծȨ��Ͷ�ʣ���ָ��ҵֱ�ӻ���Ӵӹ�������õģ���Ҫ���������֧����Ϣ������Ҫ����������֧����Ϣ���ʵķ�ʽ���Բ��������ʡ�

��ҵ��Ӵӹ�������õ�ծȨ��Ͷ�ʣ�������������ͨ�������������ṩ��ծȨ��Ͷ

�ʣ������������ṩ�ġ��ɹ����������Ҹ����������ε�ծȨ��Ͷ�ʣ�������Ӵӹ�������õľ��и�ծʵ�ʵ�ծȨ��Ͷ�ʡ�

Ȩ����Ͷ�ʣ���ָ��ҵ���ܵIJ���Ҫ���������֧����Ϣ��Ͷ���˶���ҵ���ʲ�ӵ������Ȩ��Ͷ�ʡ�

����������ծ�ʱ�������ҵ����ȫ�����������ܵ�ծȨ��Ͷ�ʣ����¼�ƹ���ծȨͶ�ʣ�ռ��ҵ���ܵ�Ȩ����Ͷ�ʣ����¼��Ȩ��Ͷ�ʣ��ı�������Ҫ˵�����ǣ���Ϊ���ӵ�ծȨ��Ͷ���ǹ���ծȨ��Ͷ�ʣ�������Ϊ��ĸ��Ȩ����Ͷ�������е�Ȩ����Ͷ�ʣ�������������ǹ�������Ȩ��Ͷ���ܺ͡�

���������㹫ʽ��

����ծ�ʱ�������ȸ���ƽ������ծȨͶ��֮��/��ȸ���ƽ��Ȩ��Ͷ��֮�ͪ� ���У�����ƽ������ծȨͶ�ʣ�������ծȨͶ���³��������+��ĩ������/2 �� ����ƽ��Ȩ��Ͷ�ʣ���Ȩ��Ͷ���³��������+��ĩ������/2

Ȩ��Ͷ��Ϊ��ҵ�ʲ���ծ������ʾ��������Ȩ������������Ȩ��С��ʵ���ʱ����ɱ������ʱ�����֮�ͣ���Ȩ��Ͷ��Ϊʵ���ʱ����ɱ������ʱ�����֮�ͣ����ʵ���ʱ����ɱ������ʱ�����֮��С��ʵ���ʱ����ɱ�������Ȩ��Ͷ��Ϊʵ���ʱ����ɱ�����

������ͨ�ʽ���з�ӳ������ҵ�������ҵ�䷢����ͨ�ʽ�ҵ��������ǹ���������Ϣ����Ҫ�����12-3��12-6���漰�ǹ���������Ϣ�����

�������ʰ����걨����������롢�ڳ��ʽ�Ҳ�����������롢�ڳ��ʽ𣨼���������ǰ�����걨��ȵ��Ǵ�������ǰ�����걨��ȵ�������Ŀ��

������������Ӧ����ÿ�����ʷֱ�������롢�ڳ�ҵ��Ӧ�������У�����һ����ͬʱ�������롢�ڳ���Ϣ��

�����������Ϊ��ҵģ�������˰������һ�յ�����һ����м���ۺ���������ж�Ӧ���ʽ����Ӧ����Ϣ�������ѡ�

���������ʽ����е��DZ������

������Ӧ����Ϣ֧��������Ӧ����Ϣ���롱���е��ǰ���Ȩ�����Ƽ����Ӧ���뵱�ڵĽ������ʱ�������Ϣ֧����

���������������ơ������ṩ��������ҵ���ˡ�

������ҵ���������ҵͨ���������ṩ����ܵ�ծȨ��Ͷ�ʣ�������ʱ�����⣨���ڣ�������������ù�����ҵ���ơ��������ĵ������ṩ�ģ��ɹ����������Ҹ����������ε�ծȨ��Ͷ�ʣ����⣨���ڣ������������Լ����������ƾ���ù�������

��������Ͷ������� 12-8

��������Ͷ��ҵ��ָ��ҵ���ֽ�ʵ������ʲ����Թ����Ʊ�����ƹɷݵ�Ȩ����ƾ֤���м�֤ȯ��ʽ�ھ�����е�Ͷ�ʣ�����б�Ͷ����ҵ�ɷݣ���

�����ñ���ȫ��ط�ӳ��ҵ����Ͷ������������뱻Ͷ����ҵ�Ƿɹ�����ϵ��ֻҪ�����ڳ����������������ҵ��Ʊ�ľ�����ҵ�������

�����ñ����ձ�Ͷ�������ҵ��������м�����ݡ�

������������һ��ʡ�����£����ռ��ʱ�λ�Ҷ�����һ��ʵ��м�ۡ�

�������ɷ����ࡱ�����ֹ����ࡱ�����������֣��б���Ȩ����ͨ�ɡ��ޱ���Ȩ����ͨ�ɡ����ȹɡ��������ƹɷݵ�Ȩ�����ʱ���

����Ŀǰ�ܾ�ָ���ķǵ�˰�ʹ��ң�������������������Ӣ�����������¹����ձ�������������ôĴ����ǡ�ӡ�ȡ��Ϸǡ���������Ų����(�������˰���ۣ��������ݣ�����)��

�ߡ�����֧����������� 12-9

��������֧�����ָ��ҵ����֧������ó�ס�����;���ת����Ŀ����𡢲�����ת�á���Ȩת�õ���Ŀ�Ŀ����������Ʒ����֧���Ľ�

���������������֧������������������ĩδʵ��֧���������뱾��ȳɱ����õ���Ŀ��

�������ѿ۽���ҵ����˰���������֧������Ӧ�ķǾ�����ҵ����˰�۽ɽ������ڷǾ�����ҵ����˰�۽ɷ�Χ�ģ���������á������簴��˰���涨����Ҫ�۽�Ԥ������˰����Ŀ��

����������Ŀ����˵����

�����������ȡ�Ĺ̶��ʲ��������ʲ�ʹ��Ȩ������֧���ķ��á�

����������Ȩʹ�÷ѣ�����ר��Ȩ����ר���������̱�Ȩ������Ȩ�ȵ�ʹ�÷ѡ�

�������Ʋ�ת��֧����Ϊȡ�ĸ��ֲƲ�����Ȩ����֧���Ŀ�������̶��ʲ��������ʲ������ڹ�ȨͶ�ʵȡ�

������Ӷ����Ӽ���ܻ��ﹺ���ɽ��ľ��������֧���ķ��ã�����Ӷ�������ѡ��ؿ۵ȡ�

�������а����̣����ܳа�װ�䡢��̽�ȹ�����ҵ����ع�����Ŀ��

�������г����أ��й��г���������չ����������

�������ۺ�����ܲ�Ʒ�ļ�⡢ά�ޡ��������ۺ����

�������ڡ��������ģ�Ҫ����Ŀ���ڡ����С���һһ���С�

���������о���֧��������Ŀ�����Ƿ�����˰��Э���Żݡ�����Ϊ�ա�

-

��ҵ����ܽᱨ��д������

20xx�����xxx������һ��������������ս�����һ�꣬���ǹ�˾�ջ��һ�ꡣ��20xx��ȣ���˾�쵼�������Ժ����ȷ�쵼��֧����,��

- ˽Ӫ��˾��ȱ����(20xx��10��1���°��걨��ʽ)

-

��˾����ҵ��ȹ����ܽ�㱨����

20xx��Ừ��ҵ��˾��ȹ����ܽᲿ�Ż㱨�˸���ʱ��ʱ��������������20xx��ȹ����ڷỪ��ҵ����Ա����æµ�дҴҶ��������������ȡ�

-

�� ҵ �� �� �� �� ��

��ҵ��ȱ�����20xx��ȹ��ҹ������������ܾ���HTTPWWWSAICGOVCN20xx�����ҵ��ȱ�����

- ��˾��ȱ���ģ��

-

��˾����ڲ���ƹ�������

��˾20xx����ڲ���ƹ�������xxx��˾�����¼�ơ�xxx��˾����ʼ�ս��Ϲ澭Ӫ��Ϊ��˾���桢��չ�������ߣ���˾�쵼��ʼ����ǿ����

-

��ҵ����ܽᱨ��д������

20xx�����xxx������һ��������������ս�����һ�꣬���ǹ�˾�ջ��һ�ꡣ��20xx��ȣ���˾�쵼�������Ժ����ȷ�쵼��֧����,��

- ��˽Ӫ������ҵ��ȱ����(20xx��10��1���°��걨��ʽ)

-

20xx�����ҵ��ȱ��湫ʾ����ָ��

20xx�����ҵ��ȱ��湫ʾ����ָ���ر���ʾ1����ҵ�ڽ�����ȱ��湫ʾǰ���������Ķ�������ʡ��ҵ��ȱ��湫ʾ�취�����У������ں�����

- ������ҵ��λ��Ʊ��������ʽ