南京新百20xx年度利润表分析报告

南京新街口百货商店户份有限公司

20##年度利润表分析报告

计科132班 **** ***

利润表是反映企业一定时期经营成果的会计报表。对利润表的分析能够了解企业的盈利能力和发展趋势。上市公司的盈利能力关系到企业的生存和发展,同时也关系到投资者的利益,影响报表使用者的决策。因此它是上市公司会计报表使用者最为关心的会计报表之一。本文通过对南京新百公司20##年度利润表的分析,利用各项财务指标,阐述各利润项目对企业盈利能力的影响。

一、水平分析(见附表一)

(1)净利润分析

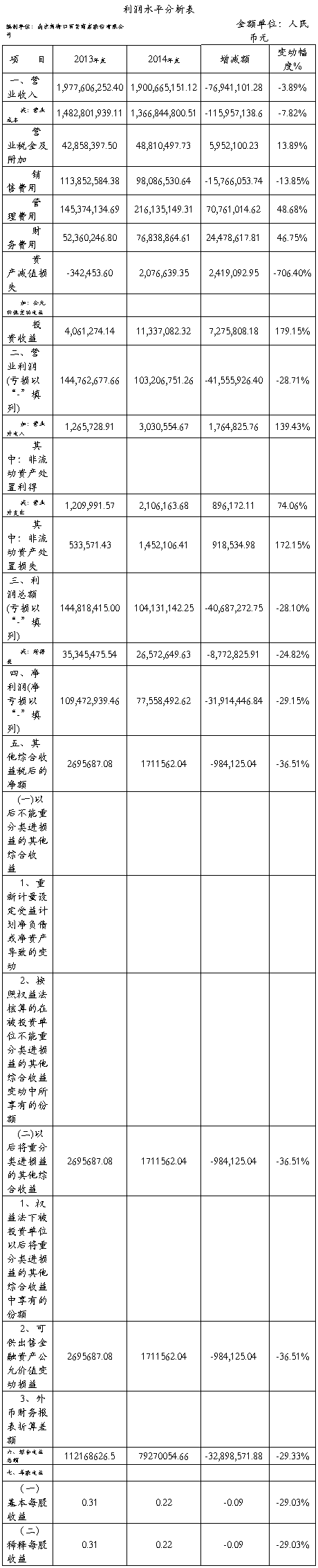

净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。从水平分析表中可以得出,南京新百公司20##年净利润为77558492.62元,比20##年下降了31914446.84元,营业利润下降了41555926.40元,利润总额下降了40687272.75元。

(2)利润总额分析

利润总额是反映企业全部财务成果的指标,它不仅反映企业的的营业利润,而且反映企业的营业外收支情况,南京新百公司利润总额减少了40687272.75元,营业外支出和营业外收入的增加减少了利润总额。

(3)营业利润分析

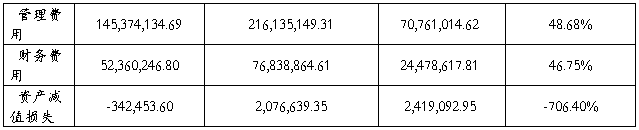

营业利润是指企业营业收入与营业成本税费,期间费用,资产减值损失,资产变动净收益之间的差额.它既包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资的净收益,它反映了企业自身生产经营的财务成果.营业利润减少主要是管理费用和财务费用、资产减值损失的增加引起的。

(4)主要变动项目分析

利润表中,变动较大的主要有投资收益、营业外收入、营业外支出等三项。变动幅度均达到100%以上,对利润表数额变动影响较大。14年度营业收入降低主要是由管理费用和财务费用、资产减值损失的增加引起的;营业外支出的增加也很大程度造成了营业利润的降低。

二、结构分析(见附表二)

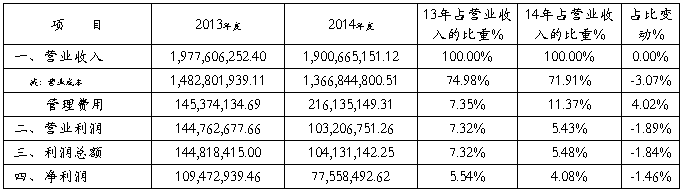

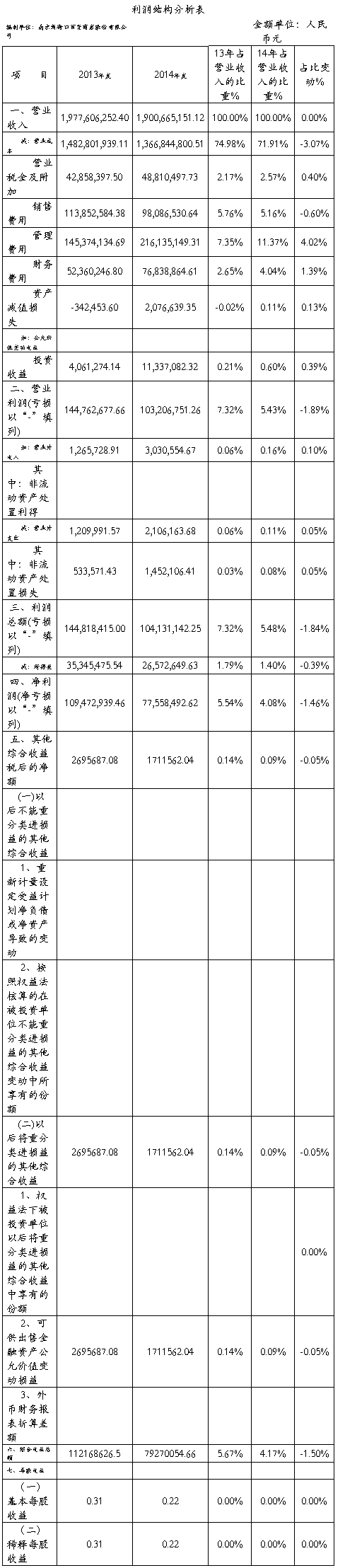

从上表可以看出南京新百公司20##年各项财务成果的构成情况。其中,营业利润占营业收入的比重为5.43%,比20##年的7.32%有所降低;20##年净利润的构成为4.08%比20##年的5.54%也有所降低,说明公司的盈利能力比上年度减弱;从营业利润结构下降看,主要是管理费用大幅增加所致。另外,营业外收入及营业外支出的上升,也对营业利润、利润总额和净利润结构带来一定影响。

三、分析结论

从南京新百公司利润表揭示出来的信息可以看出公司的总体业绩呈上升趋势,业绩增长的主要原因是销售收入的规模增长较大,营利能力良好,但资产减值损失的增加变动幅度较大,对利润的增长起到了抑制作用;同时,该公司的各项利润指标的增长速度有所减慢,可能存在财务潜在风险,公司需要在现阶段应对风险的能力上进一步提升利润增长的空间,从而以更佳的能力应对公司的存在的财务风险。

四、附表

(1)利润水平分析表

(2)利润结构分析表

第二篇:利润表及报告分析

(二) 利润及利润分配表

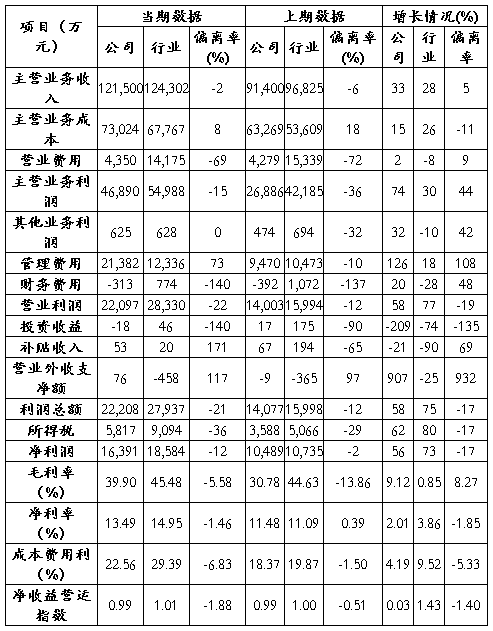

主要财务数据和指标如下:

1.收入分析

本期公司实现主营业务收入121,500.48万元。与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。

2.成本费用分析

(1) 成本费用构成情况

本期公司发生成本费用共计100,028.87万元。其中,主营业务成本73,023.62万元,占成本费用总额73.00%;营业费用4,349.52万元,占成本费用总额4.35%;管理费用21,382.38万元,占成本费用总额21.38%;财务费用-313.34万元,占成本费用总额-0.31%。

(2) 成本费用增长情况

本期公司成本费用总额比去年同期增加22,158.28万元,增长28.46%;主营业务成本比去年同期增加9,755.04万元,增长15.42%;营业费用比去年同期增加70.50万元,增长1.65%;管理费用比去年同期增加11,912.28万元,增长125.79%;财务费用比去年同期增加78.44万元,增长20.02%。

3.利润增长因素分析

本期利润总额比上年同期增加8,131.10万元。其中,主营业务收入比上年同期增加利润30,100.78万元,主营业务成本比上年同期减少利润9,755.04万元,营业费用比上年同期减少利润70.50万元,管理费用比上年同期减少利润11,912.28万元,财务费用比上年同期减少利润78.44万元,投资收益比上年同期减少利润34.89万元,补贴收入比上年同期减少利润13.96万元,营业外收支净额比上年同期增加利润85.82万元。

本期公司利润总额增长率为57.76%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩,说明公司利润积累有了极大增加为公司增强自身实力、将来的迅速发展打下了坚实的基础。本期公司利润总额增长率低于行业利润总额增长率45.97%,公司的利润增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在产品与服务的结构优化、市场开拓以及经营管理等方面都存在很大的差距。

4.经营成果总体评价

(1) 产品综合获利能力评价

本期公司产品综合毛利率为39.90%,综合净利率为13.49%,成本费用利润率为22.56%。分别比上年同期提高了9.12%、2.01%、4.19%,平均提高5.11%,说明公司获利能力处于稳定发展阶段,本期公司在产品结构调整和新产品开发方面,以及提高公司经营管理水平方面都取得了一些成绩,公司获利能力在本期获得稳定提高,提请分析者予以关注,因为获利能力的稳定提高为公司将来创造更大的经济效益,迅速发展壮大提供了条件。本期公司产品综合毛利率、综合净利率、成本费用利润率比行业平均水平高出-5.58%、-1.46%、-6.83%,说明公司获利能力略低于行业平均水平,公司产品与服务竞争力稍弱。

(2) 收益质量评价

净收益营运指数是反映企业收益质量,衡量风险的指标。本期公司净收益营运指数为0.99,比上年同期提高了0.03%,说明公司收益质量变化不大,只有经营性收益才是可靠的,可持续的,因此未来公司应尽可能提高经营性收益在总收益中的比重。本期公司净收益营运指数比行业平均水平低1.88%,说明公司收益质量与行业平均水平相当,公司整体的营运风险与行业平均水平基本持平。

(3) 利润协调性评价

公司与上年同期相比主营业务利润增长率为74.40%,其中,主营收入增长率为32.93%,说明公司综合成本费用率有所下降,企业对市场竞争的适应能力有所提高,收入与利润协调性很好,未来公司应尽可能保持对企业成本与费用的控制水平,进一步巩固企业产品的综合竞争能力。主营业务成本增长率为15.42%,说明公司综合成本率有所下降,毛利贡献率有所提高,成本与收入协调性很好,未来公司应尽可能保持对企业成本的控制水平,不断提高企业在市场中的竞争能力。营业费用增长率为1.65%。说明公司营业费用率有所下降,营业费用与收入协调性很好,营销费用率的有效降低,使企业的营业利润率进一步提高,未来公司应尽可能保持对企业营业费用的控制水平。管理费用增长率为125.79%。说明公司管理费用率有所上升,提请公司管理者予以重视,管理成本率的快速增加,将会降低企业的营业利润率,应提高管理费用与利润协调性,加强企业管理费用的控制水平,使管理成本率进一步降低。财务费用增长率为20.02%。说明公司财务费用率有所下降,财务费用与利润协调性很好,财务成本率下降,说明企业所筹资金的使用效率进一步提高,未来公司应尽可能保持对企业财务费用的控制水平。

-

万科财务分析报告利润表

一、利润表综合分析(一)、利润增减变动情况分析1、利润表水平分析表万科公司20##--20##年利润水平分析表(2)、利润增减变动…

-

利润表分析报告

青岛海尔股份有限公司08-10年利润表分析报告青岛海尔股份有限公司(以下简称本公司)的前身是成立于1984年的青岛电冰箱总厂。经中…

-

利润表分析实训报告

实训报告谢琳丽20xx80244实训目的掌握利润表的实际分析实训手段采用案例分析的方式实训要求完成实训报告写出实训体会实训班级华夏…

-

GREE利润表分析报告

西南财经大学天府学院报告题目分析小组小组成员利润表分析报告格力电器利润表分析报告第X组来自Beatrice熊熊目录关于格力1企业简…

-

财务报表分析实验报告利润表分析

重庆工商大学会计学院财务报表分析课程实验报告实验项目名称利润表分析实验时间实验地点80802实验班级20xx级会计专业班姓名学号小…

-

会计报表分析报告模板 (1)

期末考试要求1.请搜集一家上市公司20xx年合并财务报表进行分析,撰写《XX公司财务分析报告》。2.提交时间:最后一堂课亲自提交纸…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

公司近三年财务报表分析报告

141比率项目年年资产负债率20642770利息保障倍数2260524资产负债率长虹的资产负债率20xx年为206420xx年为2…

-

财务报表分析报告模板

澄星化工贸股份有限公司财务报表分析报告对比公司安徽六国化工股份有限公司班级学号姓名指导老师郑小平二零零九年六月目录第一部分行业背景…

-

财务报表分析报告

分析对象分析人员班级组长时间新余钢铁股份有限公财务报告分析新余钢铁08财务报表新余钢铁09财务报表新余钢铁10财务报表陈曦1092…

-

【经济管理】财务分析报告范文

财务分析报告范文§1报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(…