中国居民奢侈品消费调查报告

中国居民奢侈品消费情况研究

一、调查说明

伴随着经济危机带来的全球经济疲软,奢侈品市场一度一蹶不振,然而中国奢侈品市场的蒸蒸日上却给奢侈品市场注入了一剂强心剂。20##年1月,世界奢侈品协会公布的报告显示,截至20##年12月底,中国奢侈品市场年消费总额已达126亿美元(不包括私人飞机、游艇与豪华车),占据全球份额的28%,中国已成为全球占有率最大的奢侈品消费国家。奢侈品是许多品类商品的总称,包括包、香水、化妆品、服饰、车等等,虽然它们统称为奢侈品,具有一定的共性,但事实上各种品类之间好似又有着各自的不同。随着中国整体经济实力的增强,居民的奢侈品消费能力日益凸显,在金融危机背景下消费势头依然不减,中国在全世界奢侈品消费舞台上的地位越来越重要。

二、奢侈品消费项目和认知情况

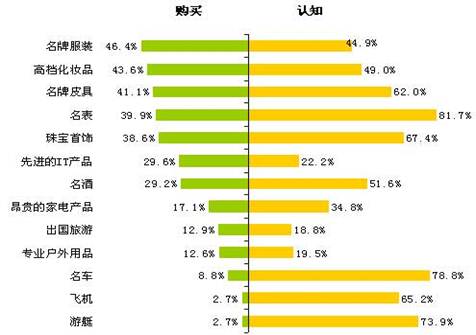

调查表明,中国居民购买奢侈品较多的项目包括:名牌服装、高档化妆品、名牌皮具、名表、珠宝首饰,较多的人认为名表、名车、飞机、游艇、珠宝首饰、名牌皮具应属于奢侈品的范围。对比来看,消费者购买奢侈品最多的是名牌服装和高档化妆品,而中国居民把它们看作是奢侈品的并不在多数,原因可能在于这两类产品的价格相对较低,功用更为普遍,用户很容易实现购买。名牌皮具、名表、珠宝首饰的认知和购买率均靠前,但二者的差值明显,表明消费者对三类产品的认知水平较高,但购买力还略显不足。国人普遍认为名车、飞机和游艇为奢侈品,可能因为其高昂的价格得到了众人的一致认可,也正是这个原因使得真正购买的消费者寥寥无几。

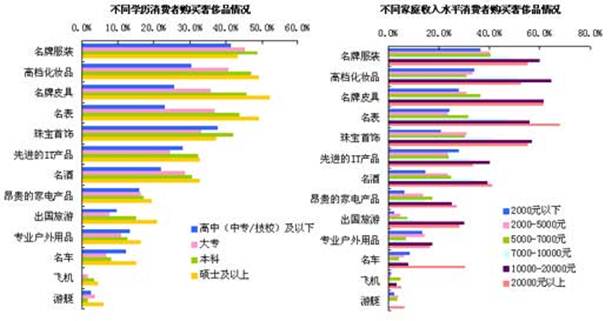

不同人群的购买力、人生经历和生活态度不尽相同,从而其消费情况项目也存在差异。经统计,被调查者平均每人购买过的奢侈品数量约为3.3种,其中女性多于男性,25-34岁和35-50岁年龄段消费者高于15-24岁消费者,同时随着学历和家庭收入水平的提高,消费者购买的奢侈品数量也在增加。

从具体消费项目来看,女性消费者购买高档化妆品、珠宝首饰、名牌服装和出国旅游的比例明显高于男性,而男性在名酒方面表现出非常强的偏好;25-34岁、35-50岁年龄段消费者更倾向于购买名牌皮具、珠宝首饰、名表和名酒,年轻消费者购买高档端化妆品的明显偏多;收入和学历水平越高,购买各类奢侈品的比例也越高;从不同职业来看,企业/公司中、高层管理人员购买名牌手表的比例更高,而党政机关事业单位领导干部则是名酒和专业户外用品的最重要消费群体。

在问及奢侈品进入中国后的做法时,被调查者的观点较为一致,普遍的看法是既要保持与国际接轨,也要考虑体现中国特色。

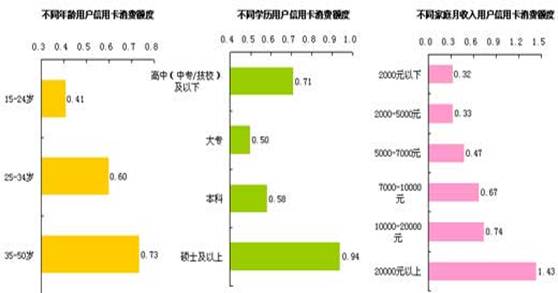

三、奢侈品、信用卡消费额度

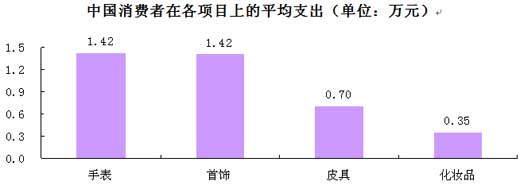

被调查人群中约87%的比例至少拥有一块手表,拥有的最新手表的平均价位为1.42万元,同时表示过去半年购买过黄金首饰和皮具的比例也均约为87%,他们在两个项目上的平均支出分别为1.42万元和0.7万元。

绝大多数中国消费者在各类产品上的开支均低于平均水平,结合不同用户对各类奢侈品的消费情况,可以发现奢侈品的消费者主要集中在少数的高端人群。

不同用户在各项目上的消费情况

注:手表为渗透率和最新手表的价格,其它三类产品为过去半年的购买比例和支出。

信用卡的使用日益普遍,此次调查也显示所有被调查者均使用过信用卡,他们平均每月消费金额约为6000元,但大部分用户消费额度并不高,月消费5千元以下的被访者约占2/3。总体来看,35-50岁年龄段的信用卡消费额度最高,消费额度与学历水平和家庭收入水平基本成正相关。各职位中,企业/公司高层管理人员的消费额度最高。

信用卡消费金额分布

不同用户信用卡平均消费金额

四、奢侈品消费习惯

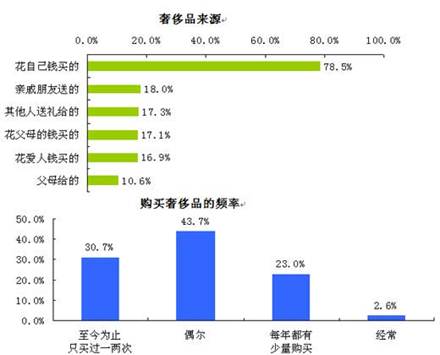

绝大多数被调查者表示花自己的钱购买奢侈品,而15-24岁人群获得奢侈品的主要渠道还包括花父母钱购买,该年龄段人群刚刚或尚未参加工作,他们的经济来源有限,从而购买奢侈品更多地依靠家庭其他成员。

经常购买奢侈品的消费者仅占总体人群的2.6%,近3/4的居民仅是偶尔购买或只是买过一两次。从不同人群来看,女性经常购买的频率高于男性,企业/公司高层管理人员、党政机关事业单位工作人员和自由职业者经常购买的比例较高,家庭月收入超过10000元的消费者经常购买的也较多。

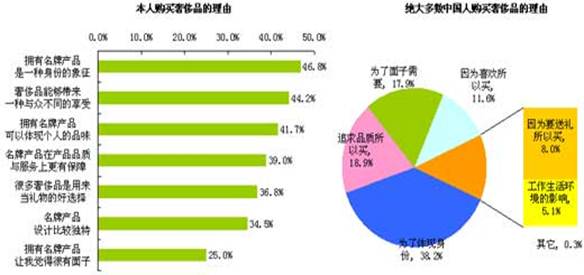

中国居民选购奢侈品时,最看重的是品牌和产品品质,35-50岁年龄段和高学历消费者对品牌的关注程度更高。

我们平时选购商品时,价格是我们通常要考虑的因素,而调查表明居民在购买奢侈品时对产品价格的关注程度并不高。在消费者的思维中,奢侈品意味着高价格,高价格的商品才是奢侈品,消费者在这种情况下的价格敏感性较弱,对价格的重视程度也就较低。

选购奢侈品重视要素

从购买奢侈品的理由来看,中国居民更看重奢侈品所承载的特殊意义——身份体现和有面子,同时追求品质的消费者也占了一定比例。

随着网络的普及,互联网已经成为中国居民获取奢侈品信息的最主要途径,获取信息的第二大途径为杂志。

奢侈品信息获取途径

五、生活态度分析

以上研究中知道,中国居民对奢侈品的消费除了受个人经历、经济实力的影响外,还与生活态度有关。经过统计,较多的人对以下两个语句描述较为认为:“在品质和价格相当的时候,我会更倾向于选择品牌更响的产品”“碰到打折的名品会增加我购买奢侈品的欲望”。

分人群来看:

女性居民的消费更为感性,他们碰到打折或在朋友/同事推荐后很容易购物冲动;

15-24岁年龄段居民的消费态度较为多元化,有的会消费比较保守,不购买超过自己消费能力的商品,有的比较狂热,即使攒钱也要购买自己喜欢的商品,有的则比较在乎品味,符合自己个性的商品和店铺陈设容易激发购买欲望;

本科学历居民也容易受朋友/同事消费经历的影响,而硕士及以上学历居民购买奢侈品的主要目的是为了提升品位;

家庭年收入为20##-5000元的居民消费时更为谨慎,他们从来不购买超过自身购买力的商品;家庭月收入10000元以上的高收入居民由于其优越的经济实力,对价格的考虑较少,购买商品的决策更为容易,他们也会在意购买奢侈品用来提升身份。

六、总结

当价格上升时,需求量大幅减少,需求富有弹性。奢侈品不是生活必需品,我们不能把对象定位于有钱人,不是只有有钱人才消费奢侈品。对于大多数人而言,如果相同的价格,会选名牌产品,但是一旦价格上涨就必须考虑到经济承受能力,而放弃名牌产品选择其他替代品,故弹性大。但是如果是米,油等生活必需品,即使价格上涨,人们也必须购买以维持生活,即价格变化大,需求量变化不大,故弹性小。随着中国奢侈品消费市场的崛起,奢侈品的品牌如何能在这块包含巨大潜力的市场上占据一席之地,还需认清中国消费者的特殊之处,知己知彼方可百战不殆。如何拓展那些对价格敏感的消费者,如何绑定那些对质量挑剔的老客户,如何使用高效的互联网,这些都是奢侈品商家需要进一步思考的。

第二篇:奢侈品消费调研报告

奢侈品消费发展趋势及越秀区发展奢侈品

产业的思路和建议

一、我国奢侈品消费发展现状

随着中国经济的快速发展,居民收入水平的大幅增长,中国的富裕人群快速涌现,中国已成为全球奢侈品消费市场的生力军,是最具潜力的奢侈品消费大国。根据最新公布的《世界奢侈品协会2010—20xx年度官方报告》称,截至20xx年底,中国内地奢侈品市场消费总额已经从20xx年的94亿美元攀升到20xx年的107亿美元,占全球奢侈品消费份额的1/4,中国已成为全球奢侈品消费最快增长国,预计将在20xx年超越日本占据全球奢侈品消费额首位。对于全球奢侈品制造商来说,中国不仅代表着每年两位数的销售增长,更意味着未来。受金融海啸影响,全球奢侈品贸易陷入低迷,今年3月的日本大地震更是对日本这个全球第一奢侈品消费国造成了巨大打击。数据显示过去11个月,日本和北美奢侈品消费额剧降35%,各大品牌纷纷降价自救,但中国市场却逆市上扬,保持22%的强劲增长。中国市场奢侈品贸易的强劲走势,几乎没有遭受全球经济危机的影响,这从奢侈品的追随者不畏寒潮继续壮大可见一斑。这也更加坚定了奢侈品巨头中国布局市场的决心。

在欧美国家,奢侈品消费有房屋、汽车、阖家旅游,还有非常个性的消费,比如陶瓷、美食等等,无所不包。只要拥有最高的质量,最深厚的文化内涵和艺术性,购买一只古老的灯具、听新年音乐会都可以成为奢侈品消费。而我国的奢侈品大部分还集中在服饰、香水、手表等个人用品上。奢侈品市场较为成熟国家的历史经验表明,在奢侈品消费增长的初期,消费量最大且增长最快的是个人用奢侈品,而后期逐步由具体的奢侈商品转而追求奢侈的生活方式和体验。虽然,私人度假酒店、顶级家私、艺术品投资,专为富豪级人士专门定制的顶级保健品等在我国也开始备受关注,这一变化显示出中国买家们已经开始由消费奢侈品向消费奢侈生活方式转变,但那毕竟是少数,目前及今后一段时期内国内的奢侈品消费将集中于个人用的奢侈商品,即高档时装、高档皮具、珠宝、名表、顶级化妆品和香水、古董字画等高档商品。我国还处在奢侈品消费增长的初期,因此奢侈品在我国的发展将会有相当长的时期和过程,这也吸引了大量奢侈品品牌在中国的扩张。到目前为止,几乎所有的世界顶级品牌都在中国设有分店。根据中国品牌策略协会统计,中国目前有1.75亿消费者有能力购买各种品牌的奢侈品,占总人口的13%。其中约1000万至1300万人是活跃的奢侈品购买者,他们购买的产品主要集中在手表、皮包、化妆品、时装和珠宝等个人用品。该协会预计,到20xx年国内有能力购

买奢侈品的人数将增加到2.5亿人。发达国家的历史表明,人均收入在1500美元左右,奢侈品消费开始启动,当人均收入达到2500美元,奢侈品消费将急剧上升。我国目前已超过人均收入1500美元的水平,部分沿海城市甚至已经超过2500美元,因此国内的奢侈品消费正在快速增长。

二、广州奢侈品消费发展仍相对滞后

纵观中国内地奢侈品消费行业,2010-20xx年,上海是最大的奢侈品市场,占全国总体销售的18%。北京位居第二占16%,杭州以13%的份额排名第四。而同为全国一线城市的广州,奢侈品消费份额远不及二线城市的杭州。多年来,广州奢侈品市场一直难以培育形成市场氛围,无论商业规模还是品牌数量,都与北京、上海相差甚远。主要原因在于:

一是因为广州是个很平民化的城市,城市文化不同于北京上海的精英文化,广州这个城市表现出来的特点和广州人一样,比较务实,反映在消费方面也低调很多,对奢侈品追求不高。

二是广州四季气候不分明,全年气温普遍偏高,这导致奢侈品中最赚钱的大衣、皮草和皮靴难以找到消费市场。

三是香港瓜分了广州奢侈品市场很大一块蛋糕。在香港奢侈品消费税率低、款色新颖,还有人民币汇率优惠,自然吸引了大批广州人前往香港购买奢侈品。随着近期香港审议通过了建设高铁计划,如果顺利,20xx年,广州到香港的高

铁可通车,届时,广州人只要花比现在广九直通车还便宜10元的价格,就可以在48分钟后抵达香港。作为奢侈品购物天堂的香港对于广州高端消费的分流很难避免。

三、广州奢侈品消费发展仍大有可为

随着亚运会的成功举办,广州这个国际大都市的城市名片日益响亮,各大国际知名奢侈品牌纷纷看准了广州这个中国华南地区的明珠,纷纷加快了进入广州的步伐。随着广州居民的收入水平及购买力的稳步提高,万菱汇、太古汇等高档商业相继崛起,环市东、天河北、珠江新城等国际化商圈的日趋成熟,今年,广州就迎来了“奢侈品”年,众多奢侈品牌蜂拥而来,广州奢侈品市场正逐渐蓬发出新的活力。

(一)越秀——环市东商圈独领风骚。上世纪八九十年代,广州人除了可以去香港购物外,最早直接购买国际一线奢侈品牌服装、皮包的渠道就是中国大酒店等寥寥可数的几家五星级酒店。广州唯一的高端百货友谊商店当年以售卖国际一线品牌化妆品出名。20xx年开始,国际一线奢侈品牌如GUCCI等逐渐退出酒店,但广州此时还没有合适的购物商场能满足他们的进驻条件,大约有两三年时间,广州市场出现了国际一线品牌服装消费青黄不接的局面。 直到20xx年丽柏广场在环市东广州友谊旁边开业,才奠定了广州友谊、丽柏以及世贸大厦联合而成的环市东商圈成为最高端商圈的

地位,而此时,天河商圈只有天河城一支独秀。经历了8年的成长,据不完全统计,总面积约6万平方米的环市东商圈,如今的年销售额接近33亿元,每平方米的年消费额高达5.5万元左右,而且这个数字还在逐年增长。从去年广州友谊不惜耗费近5亿元租金拿下世贸,并继续在周边寻找合适的商业物业,到丽柏广场连续两年大幅调整商户组合,总体品牌更新率接近60%,都可以看出环市东商圈升级的决心。今年,丽柏广场更是迎来了多个奢侈品牌扩张潮,其中丽柏广场爱马仕扩建翻新的200平方米新店重新开业,Gucci广州第一门店也落在此。丽柏引入的DKNY,DIORHOMME等也将开业。随着地铁5号线的开通和位于环市东的保利中环广场开始招商,环市东商圈的持续发展潜力毋庸臵疑。

(二)天河——天河北、珠江新城商圈实力不容小觑。作为后起之秀的天河商圈,从发展最初一直走的是高端路线,随着具有深厚英资背景的太古汇的开业,天河商圈在广州奢侈品实力确实不容小觑。LV旗舰店,爱玛仕中国最大门店,世界顶级珠宝品牌Tiffany&Co,广州首家店、CHANEL华南首店等国际奢侈品牌集体亮相广州奢华购物新地标的太古汇。此次太古汇引入的126个国际知名品牌中,有70多个国际品牌为首次进驻广州,包括CHANEL、GIORGIOARMANI、miumiu、Tiffany&Co、SERGIOROSSI、ANNEFONTAINE、Brioni、COACH、LONGCHAMP及theory等国

际品牌,以及部分首次进驻广州的国内品牌,有不少著名品牌更是选择在该商场设立旗舰店。另外,新世界和新鸿基地产的商业项目也将在珠江新城上马,无疑将走高端路线。太古汇的强势开业和珠江新城商圈的不断完善,加快了天河北商圈发展高端奢侈品的步伐,为后亚运时期天河区抢占广州奢侈品市场提供了强有力的支持。

四、越秀区发展奢侈品产业的思路和建议

(一)将越秀文化与奢侈品文化内涵相融合

奢侈品在经济学上讲,指的是价值与品质最高的产品,是无形价值与有形价值比值最高的产品。从商品学上讲,价格高并不意味着就是“奢侈品”,而是在其背后有一个完美体系支撑和百年文化传承。而美学家则定义为,“奢侈品”是一种生活被艺术化的符号,它已被赋予了更多的文化、历史、艺术和哲学涵义。而越秀自古以来是广州的文化中心,越秀文化集纳了广州的岭南文化,特别是标识显赫的广府文化,充分体现着广州的发展动力和发展的源泉所在。将奢侈品文化与越秀文化相融合,体现着越秀城区乃至广州这座城市的境界、源流、走向、共同追求和理想。

(二)改造升级高档商场为奢侈品的引进提供载体 高档奢侈品是品位和时尚的象征,奢侈品品牌不会牺牲自己形象来入驻不符合品牌定位的商场。因此,要想吸引奢侈品牌入驻我区必须有具备光鲜靓丽的国际化卖场氛围、井

井有条的国际化标准管理、独具特色的人性化服务的高档商场作为载体。目前我区的顶级商场主要是环市路上的友谊商场和丽柏广场,与天河新建的商场太古汇、万菱汇相比,硬件和装修档次方面都略显陈旧。目前日本三井不动产、乐天百货、天虹集团都在我区寻觅投资项目,希望开拓越秀高档百货商场,可以借此契机在越秀打造新的奢侈品高档百货,提升我区在奢侈品发展方面的竞争力。

(三)在商业步行街引入更多的国际奢侈消费品牌 我区的北京路商业步行街、环市东商圈、淘金路商圈等,有着长时间文化沉淀和商业氛围,通过举行一些大型活动增加知名度以及人流量来刺激消费,保留原有的本地消费群体以及外来游客的高位消费。随着时间的推移消费观念的改变,消费水平的提高,大品牌的国际奢侈品平民化,升级改造是势在必行。

(四)引导老城区消费观,营造消费氛围

一直以来,由于奢侈品价位高,相对老城区居民寻求物美价廉商品的消费观来说较为背道而驰。如无法改变老城区居民对奢侈品的消费观,奢侈品在越秀区的销售将无法明显提升。让老城区居民了解奢侈品并愿意购买奢侈品,需要长期密集的视觉上和思想上的冲击。如定期举办大型新品发布会、在老城区居民消费活动范围内加大加密奢侈品的宣传投放,让奢侈品整体融入城市的氛围,让民众拥有更多接触与

认识奢侈品的机会,从视觉上、生活上让老城居民对奢侈品有更深的意识,这将成为改变消费观的基础。消费意识上的改变是长期的文化、思想上的积累所形成的,非一日之举。若要让老城居民意识到奢侈品的价值进而改变其固有消费观念,改造整体城市氛围必为先决条件。

-

奢侈品消费调研报告

奢侈品消费心理调查问卷亲爱的朋友感谢您愿意参加本次问卷调查本问卷设计的主要目的是深入了解当前时代背景下国人奢侈品消费心理希望您能提…

-

中国居民奢侈品消费调查报告

中国居民奢侈品消费情况研究一调查说明伴随着经济危机带来的全球经济疲软奢侈品市场一度一蹶不振然而中国奢侈品市场的蒸蒸日上却给奢侈品市…

-

关于大学生奢侈品消费情况的调查报告

学号3210040121商丘工学院20xx届毕业生毕业论文设计关于大学生奢侈品消费情况的调查报告以商丘工学院在校大学生为例学生姓名…

-

关于大学生对奢侈品消费的调查报告

关于大学生对奢侈品消费的调查报告1您的性别亲打2您每月的消费总额为A500元以下B5001000元C100020xx元D20xx元…

-

中国奢侈品消费分析报告

试题1如何解读奢侈品所张显的社会等级符码奢侈品消费的盛宴为什么发生在当下的中国社会还将持续多久2奢侈品在英语中是Luxury来源于…

-

中国消费者调查报告

20xx年度中国消费者调查报告:消费新力量十年之后,中国的个人消费总额将翻一番,成为仅次于美国的全球第二大消费市场。在通货膨胀和扩…

-

中国茶叶消费者市场调查报告

中国茶叶市场调查报告摘要中国是茶叶的故乡喝茶已成为多数中国人的一种生活习惯茶已成为社会生活中不可缺少的健康饮品和精神饮品而且随着经…

-

中国用户对苹果产品消费调研报告

中国用户对苹果产品消费调研报告编写者陈群张榕调研时间20xx年12月22日目录调研背景调研目的调研内容调研方法过程情况分析结论及建…

-

关于中国卷烟消费市场的调查研究报告

关于中国卷烟消费市场的调查研究报告作者蔚然阅读次数783更新时间20xx1019摘要本文通过研究近年来我国卷烟市场的变化和卷烟消费…

-

麦肯锡中国数字消费调查报告之20xx年五大趋势

麦肯锡中国数字消费者调查报告丨20xx年五大趋势麦肯锡公司今年的调查覆盖了农村地区调查显示尽管互联网在三四线城市和农村普及率较低但…

-

服装市场调研报告

品牌服装价格调研报告一、调研目的为了了解当今品牌服装价格状况,了解同类服装国内品牌与国外品牌价格的差别,有利于更好地准确定位发展国…