20xx年中国生活用纸行业分析报告(实际是20xx年度报告)

20##年中国生活用纸行业分析报告

受美国经济复苏缓慢和欧债危机等因素的影响,20##年中国生活用纸出口量呈小幅下降,但出口额保持增长。由于国内市场诉求旺盛,中国生活用纸行业继续保持快速增长势头,投资项目持续升温,20##年投产产能比20##年投产产能增长38%,已宣布在20##年及之后将投产的产能更是高达280万t,成为全球关注的焦点。

虽然受20##年上半年国际商品纸浆价格持续上涨影响,生活用纸企业的利润空间被压缩,但通过改进管理,降低原材料、能源消耗,产品调价等,企业经营情况普遍良好。商品纸浆价格从20##年下半年开始走低,对提高20##年第四季度和20##年盈利业绩有利。

1、产量和消费量继续增长

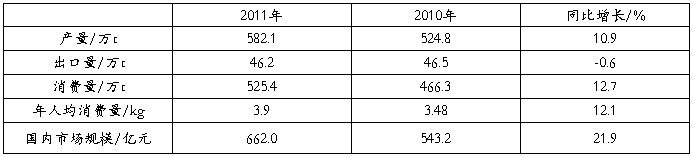

20##年生活用纸消费量同比增长12.7%,市场规模(市场总销售额)达到月662.0亿元,人均年消费量从20##年的3.48kg提高到3.9kg,已经接近世界人均消费量水平(4.2kg)

表1 20##年生活用纸的产量和消费量

注:根据国家统计局资料,20##年年底总人口13.41亿人,20##年底总人口13.47亿人。

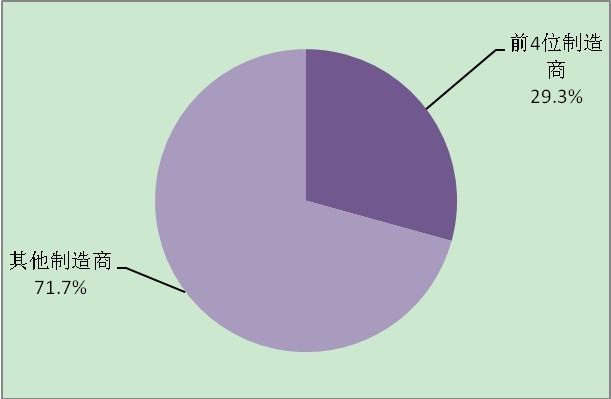

20##年排名前15位的制造商的产量占总产量的40.3%,销售额合计约占总销售额的43.5%。行业集中度比上年有较大提高。

恒安、APP(金红叶)、维达、中顺是中国领先的4家生活用纸企业,在全球分别排在第11、第5(包括在印尼的产能)、第十七和第20为,在亚洲分别排在第3、第1(包括在印尼的产能)第6和第9位。

20##年这4家企业卫生纸原纸的生产能力合计达到约190.6万t,比上年增长约19.1%,约占行业总产能的27.8%。产量合计约140.48万t,比上年增长月22.1%,约占行业总产量的24.1%。销售额合计约174.5亿元,比上年增长约26.3%,约占行业总销售额的3成。4家企业产量和销售额的合计增长均高于行业平均水平

图2前4位制造商占总销售额的百分比

2 产业结构变化和投资过热

近年来,中国生活用纸行业迅速从以国内市场为主转型为具有国际竞争力的产业结构。由于国家实施节能减排和淘汰落后产能政策,以及市场竞争的结果,现代化产能的比例持续提高。产能增加在全球经济衰退中表现突出,但投资过热,阶段性产能过剩也日益突显

根据《世界卫生纸》杂志(Tissue World)20##年的调查,在20##-20##年期间,全球预计要投产的新增产能约340万t/a,中国位居前列。根据生活用纸委员会统计,中国在此期间预计新增产能达205万t/a,约占全球预计新增产能的60%。

由于生活用纸市场容量的持续增加、淘汰落后产能和文化印刷用纸市场疲软等原因,20##-20##年,国内高中档产品的新增产能项目集中。大企业的扩张有利于提高行业的集中度,提高行业装备水平。提高产品质量和档次。降低能耗和原材料消耗、减少污染。从企业公布的发展规划来看,APP金红叶(目标140万t/a)、恒安(20##年达到90万t/a、20##年达到120万t/a)维达(目标100万t/a)都将跻身全球最大的卫生纸制造商行列。中顺洁柔上市募集的资金用于投资新增生产基地和产能,项目投产后,总产能也将达到约35万t/a。除了现有大企业迅速扩产以外,生产其他纸种的造纸企业或新的市场参与者也在投资大型、现代化纸机。如晨鸣、南纸、银鸽、抚顺矿业、亚太森博等。

大量的投资项目使新增产能逐年递增:20##年新增产能33.3万t/a,20##年新增产能41.5万t/a,20##年新增产能57.4万t/a,20##年已投产和计划投产的新增产能148.25万t/a,规划在20##年及之后投产的已宣布项目的新增产能约135万t/a。

引进先进卫生纸机生产线使中国生活用纸行业的产业结构发生了巨大的变化,截止到20##年底,我国已投产的进口新月型成型器卫生纸机累计达55台,产能合计187.8万t/a;BF型卫生纸机累计达79台,产能合计103.4万t/a;斜网卫生纸机1台,产能1万t/a。以上进口卫生纸机产能总计为292.2万t/a,约占20##年生活用纸总产能的42.7%(按设备利用率85%计)。

装备现代化的趋势还表现在新月型纸机逐步成为引进纸机的主导机型,而且单条纸机生产线能力达6万t/a及以上的项目明显增加,20##年为2条,20##年为3条,20##年为4条,20##年计划为14条。

20##年计划投产的项目中有不少是本应在20##年和20##年投产而由于各种原因推迟下来的。虽然《造纸工业发展十二五规划》中提出了淘汰落后产能的目标,但对卫生纸机的淘汰机型并没有明确规定,具体能够关闭多少落后产能也还是未知数,而按照10%左右的年增长率,年新增的市场容量为50万-60万t,所以依靠市场增长和小厂关闭在20##年内吸纳148.25万t的产能实在是太多了。估计有些项目还会后延,或不能达产。由于投资过热,产能增长超过了市场的增长,所以阶段性的产能过剩将不可避免,市场竞争将更加积累,贴别是新进入的生产商,释放和消化产能将遭遇更大的困难。

3主要竞争者

恒安纸业

恒安是中国目前最大的生活用纸生产商。根据恒安国际年报,20##年,恒安生活用纸业务销售额为80.18亿港元,比20##年增长约31.1%,生活用纸业务占集团总销售额的约47%(20##年:45%)。生活用纸业务的毛利率下降至约31.4%(20##年:37.3%),主要由于20##年上半年,主要原材料商品木浆价格大幅提高,使生产成本显著上升所致。同事,集团继续积极调整产品结构,以降低成本上升的压力。其中毛利率较低的卫生纸的销售额占生活用纸总销售额的比例从20##年的33.4%下降到31.7%。

恒安20##年生产能力增加到60万t/a。包裹湖南恒安纸业4台新月型纸机,合计产能约18万t/a;山东恒安纸业3台新月型纸机,合计产能18万t/a;恒安(中国)纸业3台新月型纸机,合计产能18万t/a。20##年12月,恒安在重庆投产了1台新月型纸机,产能6万t/a,使总产能达到60万t/a。20##年,恒安将分别在重庆、安徽芜湖和晋江增加6万t/a、12万t/a、12万t/a产能,使总产能达到90万t/a。恒安规划到20##年使总产能达到120万t/a

金红叶纸业

金红叶是APP在中国的生活用纸集团,目前在中国是居第二位的生活用纸生产商,20##年金红叶的产能与恒安持平,达到60万t/a。

金红叶20##年产能增加到60万t。包括苏州的3台新月型纸机(其中1台于20##年投产,产能6万t/a)和6台国产短长网纸机,合计产能24万t/a;海南的6台新月型纸机和6台APP下属机械厂金顺制造的新月型纸机,合计产能30万t/a。湖北孝感1台新月型纸机(20##年投产,产能6万t/a),使总产能达到60万t/a。20##年,金红叶已于3月在苏州投产1台福伊特的新月型纸机,产能7万t/a,在辽宁沈阳投产1台亚赛利的新月型纸机,产能6万t/a。5月还将在湖北孝感投产1台亚塞利的新月型纸机,产能6万t/a,使总产能达到79万t/a。此外,20##年之后,金红叶还计划安装10台亚塞利的卫生纸机,每台产能6万t/a,其中6台将安装在海南,其余4台将分别安装在苏州1台,沈阳1台和遂宁2台。这10台纸机投产后,金红叶的年产能将达到139万t/a,届时将成为中国最大的生活用纸制造商

维达纸业

维达是中国最早的生活用纸专业生产商,多年来保持平稳发展的领先地位,目前是居第三位的生活用纸生产商。根据维达国际年报,20##年,维达生活用纸(含少量湿巾、婴儿纸尿裤)销售额达到47.65亿港元,比20##年增长32.3%;利润为12.97亿港元,比20##年增长22.1%。纸巾纸等高毛利产品在总销售额中的比例继续提高,其中软抽面巾纸的销售额增长高达66.5%。20##年维达采取多种措施,部分抵消了木浆价格大幅上涨的负面影响,毛利率从20##年的29.5%下降至27.2%

维达20##年生产能力增加到47万t/a。包括广东新会的2台BF型纸机和1台新月型纸机,合计产能6万t/a;四川德阳的4台BF型纸机,合计产能4.5万t/a(其中2台于20##年投产,合计产能2.5万t/a);湖北孝感的9台BF型纸机,合计产能10万t/a;北京的3台BF型纸机,合计产能3万t/a;广东江门的6台BF型纸机,合计产能12万t/a;浙江龙游的六台BF型纸机,合计产能9万t/a(其中4台于20##年投产,合计产能5万t/a)。20##年,维达还在鞍山投产了2台BF-10ex纸机,合计产能2.5万t/a,使总产能达到47万t/a。20##年,维达计划再在鞍山新增2台BF-10ex纸机,合计产能3万t/a,并在广东新会的新厂投产4台新月型纸机,合计产能8万t/a,在湖北孝感投产2台新月型纸机,合计产能4万t/a,将使总产能达到62万t/a。此外,维达在山东莱芜的新厂已通过环评,预计于20##年可投产,将使生产基地达到9个,在全国形成覆盖面更大的米字形布局,维达发展目标位总产能达到100万t/a。

中顺洁柔纸业

中顺洁柔目前是居第四位的生活用纸企业,但与前三家企业的差距较大。根据中顺洁柔公布的20##年年度业绩,20##年,中顺洁柔销售额达18.56亿元,比20##年增长4.35%;利润为1.11亿元,比20##年减少22.74%。

中顺洁柔20##年产能增加到23.6万t/a,包括分布在广东中山、广东江门、湖北孝感、四川成都和浙江嘉兴5个生产基地的11台bf纸机,3台新月型纸机和65台国产纸机。20##年,中顺在江门投产1台产能2.5万t/a的特斯克的新月型纸机,使总产能达到23.6万t/a。20##年,中顺将投产4台特斯克的新月型纸机,合计产能10.9万t/a,分别安装在成都1台(产能2.8万t/a),江门2台(产能5.6万t/a),唐山1台(产能2.5万t/a),使总产能达到34.5万t/a。

上海东冠、金佰利和永丰余目前分别居第五、第六和第七位,上海东冠经过数年来的平稳发展,在上海和华东地区占有重要的市场份额,20##年3万t/a新月型卫生纸机的投产标志着东冠迈上了新的台阶。金佰利是全球最大的生活用纸生产商,但目前在中国的业务重点是纸尿裤,生活用纸业务没有扩产计划,而是采取与其他企业合作,生产高品质、差异化产品的策略。永丰余是台湾最大的生活用纸生产商,在亚洲排名第10位,目前在大陆居第七位,其扩产计划正在稳步实施。

20##年7月新加坡金鹰旗下的亚太资源集团4条年产6万t/a的高档生活用纸生产线项目签约落户重庆。这是继APP(金红叶)、金佰利、王子妮飘、上海潜利之后,进入中国生活用纸领域的又一家外资企业。

4产品结构

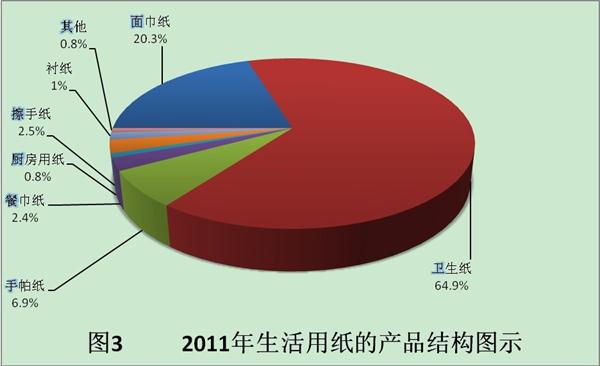

根据生活用纸委员会20##年对企业样本调查推算,国内消费的生活用纸产品中,卫生纸占主导地位,约占64.9%的市场份额,其他品类依次是面巾纸(20.3%)、手帕纸(6.9%)、餐巾纸(2.4%)、厨房用纸(0.8%)、擦手纸(2.5%)、衬纸(1.4%)等。

表2 20##年生活用纸的产品结构

在西欧、北美和日本等发达国家,卫生纸在生活用纸产品中的份额(销售量)大约在55%左右,20##年中国卫生纸所占份额虽然比20##年下降,但仍高于发达国家,主要是由于擦拭纸类产品(厨房用纸和擦手纸)的消费量,特别是厨房用纸的消费量仍然远低于发达国家水平(发达国家擦拭纸份额约30%。从各类生产商的产品结构来看,一般大企业的产品结构总,卫生纸的份额低于平均水平,如按产量计,20##年恒安纸业低于50%,金红叶约为55%,中顺洁柔为58%,金佰利和王子妮飘仅约20%;而小企业,或使用非木浆、废纸原料的企业,卫生纸的份额则高于平均水平,有些甚至到达90%以上。

20##年面巾纸在生活用纸中的份额有所提高,这是由于面巾纸产品进一步向三、四线城市普及,销售量有较大的提高,但由于软抽面巾纸所占比例越来越高,中低价产品的份额增加,所以销售额的增长主要依靠销售量的提高,此外,20##年公共场所卫生间配备擦手纸的情况进一步普及,但厨房用纸的普及率还远未达到发达国家水平,是需要进行消费引导的品类。

5 原料结构

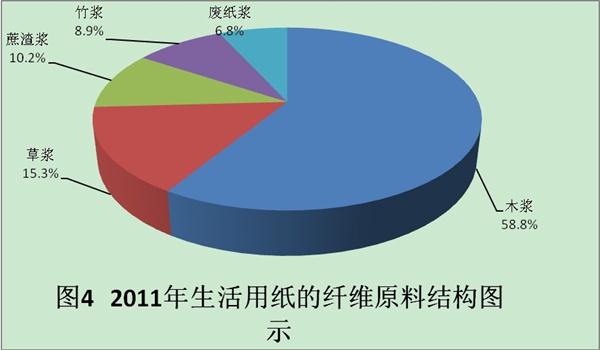

20##年,生活用纸委员会对105家卫生纸原纸生产企业所使用的纤维原料种类进行了调查,产量覆盖率约80%,由调查结果推算出生活用纸行业使用纤维原料的结构情况如下:

表3 生活用纸纤维原料结构

生活用纸使用木浆原料的比例远高于造纸行业平均水平(22%)。20##年与20##年相比,生活用纸使用木浆原料的比例提高很多(20##年:47%),我们分析原因一是因为20##年的原料结构分析中,有混合浆一项,主要是木浆和其他非木浆、废纸的混合浆,20##年的统计取消了混合浆的类别,将其中的木浆划分出来,使木浆比例增加。二是因为20##年下半年商品木浆价格较低,许多原来使用非木浆的企业也使用了木浆原料,使木浆比例提高;此外,由于各地污水排放要求趋严格,非木浆企业转向使用木浆原料的情况也不断增加

6 技术进展

6.1继续引进先进纸机和加工设备

随着生活用纸新项目的设备引进和投产,中国生活用纸行业的技术装备水平大大提高,新建达项目引进高速宽幅卫生纸机生产线及产成品加工和包装设备,技术起点与世界先进水平同步,生产出高质量的产品。卫生纸机单机最大年产能达到7万t/a,最大车速达到2400m/min。采用的最新技术包括双层流浆箱、靴式压榨、钢制烘缸、新型起皱刮刀等。引进的产成品加工和包装设备具有世界最新技术水平。

6.2引进设备国产化成果

20##年国内有关研究单位和机械制造企业继续加紧高速卫生纸机的研发工作,包括:1、上海轻良机械公司与韩国三养公司合作生产的第二台新月型卫生纸机,于20##年2月在银鸽生活纸产公司投产,幅宽2800mm,车速1150m/min,产能1.5万t/a;2、佛山宝拓公司与日本左左木公司合作开发的2台真空圆网型卫生纸机,计划于20##年中期在宁夏沙湖纸业投产,均为幅宽2660mm,设计车速900m/min,产能1.2万t/a,使用草浆原料。3、山东华林机械有限公司自主研发的1台真空圆网型卫生纸机,于20##年在宁夏紫荆花纸业达产,幅宽2700mm,设计车速700m/min,产能1万t/a,使用草浆原料;山东华林自主研发,于20##年7月在紫金花纸业成功验收的1台新月型卫生纸机(幅宽2700mm,设计车速1200m/min,产能1.8万t/a,自制3600mm直径合金铸铁烘缸)在20##年3月通过科技成果鉴定,另1台新月型卫生纸机也于20##年3月在广西华怡纸业有限公司投产,幅宽2700mm,设计车速900m/min,产能1万t/a。

另外,为降低成本和应对国家20##年1月1日起对幅宽小于3m的造纸机取消进口免税的政策,国外纸机生产商陆续在国内建厂。美卓在上海嘉定的工厂从事机架制造、烘缸铸造、设备预安装等业务,并已成功地铸造出第一台国产的DCT40扬克缸。安德里茨在佛山的工厂从事生产除关键部位外的纸机构件及组装业务,今后还计划生产卫生纸机流浆箱,逐步扩大卫生纸机关键构件的国产化比例。福伊特正在进行昆山工厂的升级扩建项目,昆山工厂扩建完成后可使福伊特设备国产化率从目前的50%提升到70%以上。PMP集团在江苏常州的工厂,为集团配套制造新月型卫生纸机(关键部件从PMP集团进口)。川之江在浙江嘉兴的工厂,从事bf纸机和相关设备的生产、组装等业务

6.3加工和包装设备追赶世界先进水平

中国在生活用纸产品加工设备方面进步较快,不但满足了国内中小纸厂的需求,而且出口量不断增长。由于企业招工难和劳动力成本不断增加,企业对全自动化加工设备和包装设备的需求增加。20##年表现比较突出的如宝索自行研制的全自动卷纸分切复卷机、松川的自动软抽包装机、常德烟机的每分钟200包手帕纸自动包装机和心理的14排抽取式盒装面巾纸折叠机等。

6.4产品创新

20##年生活用纸产品的创新质量主要表现在两个方面:一是通过推出差异化产品寻求高利润的利基市场,如添加香精和乳霜、芦荟、维生素等表面处理剂,使产品气味清香或具有更好的护肤性,,或推出染色/印花的彩色产品。此外,针对学生和年轻白领人群推出包装上有时尚风格的产品也被证明是成功的策略。如恒安推出的“冬已”系列面巾纸、手帕纸产品;维达推出的 “功夫熊猫”、“FEEL”系列面巾纸、手帕纸产品;金红叶推出的“多丽”系列面巾纸、手帕纸产品;中顺洁柔推出的洁柔“LOTION柔滑”系列面巾纸、手帕纸产品;金佰利推出的舒洁“玲珑”系列面巾纸及“囧”系类手帕纸产品等,都在市场销售方面取得了很好的效果。二是推广绿色、环保概念,如维达推出的“绿活”系列蔗渣浆生活用纸产品;东冠推出的以回收牛奶饮料包装盒为主要原料的“自由森林”系列卫生纸、擦手纸产品;泉林推出的麦草浆本色生活用纸产品;双灯的草浆、废纸混合浆卫生卷纸;福和的废纸浆卫生卷纸等,也受到市场的欢迎。

7市场展望

20##年是“十二五”规划的开局之年。20##年1月9日,国家发改委。工信部和国家林业局联合发布《造纸工业发展“十二五”规划》(以下简称规划),规划提出的发展目标包括:生产消费平稳增长、原料结构持续改善、产品结构不断优化、产业集中度不断提升、装备水平逐步提高、资源消耗不断降低、污染排放明显下降、淘汰落后取得实效等8个方面。此外,规划还包括新的行业扶持政策,这将使得行业中的优势企业受益。

《规划》中有关生活用纸的内容如下:

l 《规划》在提高造纸工业装备水平的发展目标中,提出“提升造纸工业生产工艺技术和装备总体研发水平,制浆造纸装备自主化比重由30%提高至50%,重点骨干造纸企业主体制浆造纸技术与装备达到国际先进水平,部分自主研发的制浆造纸装备接近国际先进水平。”

l 车速1000m/min以上的高速卫生纸机列为装备自主化研发重点

l 在重点工程之一“产品升级换代及装备自主化工程”中列入了“高档生活用纸项目”,项目的实施内容及采用的关键技术是“宽幅、高速纸机,热风气罩等技术”,目标是新增与技改高档生活用纸项目2010万t。

l 资源消耗降低。吨纸浆、纸及纸板的平均取水量由20##年的85m³降至70m³,减少18%;吨纸浆平均综合能耗(标准煤)由20##年的0.45t降至0.37t,比20##年降低18%;吨纸及纸板平均综合能耗(标准煤)由20##年的0.68t降至0.53t,比20##年降低22%。

l 污染排放明显下降。主要污染物化学需氧量(COD)排放总量比20##年降低10%-12%氨氮排放总量比20##年降低10%。

l 淘汰落后产能。“十二五”期间,全国淘汰落后产能1000万t以上

作为能耗较高的行业,国家要求吨纸平均综合能耗降至0.53t,各地也将出台更加严格的吨纸产品和万元产值的能耗指标,企业必须认真面对

虽然中国目前的生活用纸消费量仅次于北美和西欧地区,位居世界第三位,与由于人口众多,20##年我国生活用纸的人均消费量仅为3.9kg,尚未达到世界平均水平4.2kg,相比北美25kg、日本和西欧15kg、中国香港/澳门/台湾10kg以上都还有相当大的差距,市场的长期增长潜力仍非常大。随着我国经济的发展和城市化、国际化进程的加快,市场需求潜力将不断释放,为生活用纸这一朝阳行业带来巨大的发展空间

20##年中国经济增长放缓,预计GDP增长率为7.5%。虽然欧债危机及美国经济放缓继续困扰全球经济,但生活用纸产品属于快速消费品,受国际经济环境影响较小,加上20##-20##年期间新项目产能的大量释放,预计生活用纸将继续以高于世界平均水平的速度稳步增长,并逐渐呈现小康型消费特征。消费层次出现多样化且向中高档过度,消费领域不断扩展,但市场竞争更加激烈,阶段性的供过于求不可避免,由于目前生活用纸消费量的基数已经较高 ,估计生活用纸市场在今后几十年内将以与我国GDP增长率同步或略低的速度发展。

-

20xx年中国造纸行业分析报告

20xx年中国造纸行业分析报告由于受到各行业不同因素的影响造纸业不可避免的受到了影响加上需求不旺盛及产能过剩效应的叠加导致造纸行业…

-

中国造纸工业20xx年产销形势分析

一中国造纸工业20xx年生产及消费情况回顾120xx年生产和消费情况根据中国造纸协会20xx年对全国制浆造纸生产企业统计纸及纸板生…

-

中国造纸工业市场竞争格局与盈利空间预测报告(20xx-20xx)

中国造纸工业市场竞争格局与盈利空间预测报告20xx20xx报告简介观研天下InsightampInfoConsultingLtd发…

-

20xx年度中国造纸制浆设备生产企业名录

12345678910111213141516171819202122维美德西安造纸机械有限公司温县第一造纸机械厂美卓造纸机械中国…

-

20xx年中国造纸行业专项调研及投资前景预测报告

120xx20xx年中国造纸行业专项调研及投资前景预测报告企业网址yjbgqghyzz20xx0913300384html点击看正…

-

最新国际竞争力分析报告

时下世界经济仍然处于贫血状态而中国经济已经开始了新一轮周期上升在这样的背景下20xx年中国国际竞争力整体实力在瑞士洛桑国际管理发展…

-

中国企业竞争力报告

中国企业竞争力报告20xx创新与竞争力金碚主编一项目概要我们从20xx年起进行企业竞争力监测项目目前已经对中国企业的竞争力连续进行…

-

20xx-20xx年全球竞争力报告

20xx20xx年全球竞争力报告中国排名第29位打印排名前十位的国家世界经济论坛发布的20xx20xx年全球竞争力报告显示在金砖国…

-

中国高精度机床行业运行格局与投资竞争力分析报告20xx-20xx年

中国高精度机床行业运行格局与投资竞争力分析报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一章20xx年世界高精…

-

行业分析报告模板(SCP方法)

行业分析报告1使用说明1本模板列出行业资料收集行业分析的思路和框架各位顾问分析员可按照此框架开展工作也可在此基础上做针对行业特点的…

-

美容美发行业协会年度工作报告

***美容美发行业协会工作工作报告各位会员、各位来宾、同志们:现在我代表***美容美发行业协会常务理事会向大会作工作报告,请各位会…