20xx年中国第三方电子支付行业运营报告

2015-20xx年中国第三方电子支付行

业运营及投资预测报告

中国产业信息网

什么是行业研究报告

行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成

一般来说,行业研究报告的核心内容包括以下五方面:

行业研究的目的及主要任务

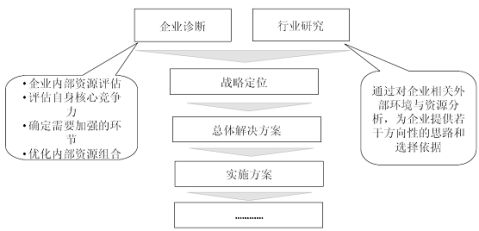

行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

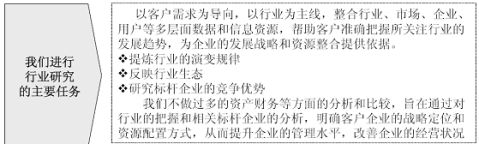

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

2015-20xx年中国第三方电子支付行业运营及投资预

测报告

【出版日期】20xx年

【交付方式】Email电子版/特快专递

【价 格】纸介版:7000元 电子版:7200元 纸介+电子:7500元

【订购电话】400-600-8596 010-60343812

【报告编号】R301076

【报告链接】/research/201501/301076.html

据相资料显示,20xx年,市场规模达到16万亿元。当年共处理互联网支付业务150.01亿笔,金额8.96万亿元,分别较上年增长43.47%和30.04%。支付机构共处理移动支付业务37.77亿笔,金额1.19万亿元,分别较上年增长78.75%和556.75%。 我国新兴支付业务继续保持高速发展势头,总体来看,互联网支付市场集中度高,呈现典型的平台经济特征;互联网支付业务向证券、基金、保险等多个行业领域渗透,金融化趋势明显。但与此同时,行业对业务创新的风险评估不足,有效平衡支付安全与效率、协调处理好鼓励创新与规范发展的关系成为新课题。

支付向互联网金融业务领域渗透的趋势非常明显,对支付安全性和业务模式以及边界等方面提出了挑战。

移动支付逐渐成为电子支付发展的新方向。未来,在移动通信4G技术发展和移动互联网普及应用加速、市场参与主体风险防范水平稳步提升、合作意识和创新理念不断加强等因素的推动下,移动支付行业将保持快速、稳定和健康的发展态势。

中国产业信息网发布的《2015-20xx年中国第三方电子支付行业运营及投资预测报告》共七章。首先介绍了第三方电子支付相关概述、中国第三方电子支付市场运行环境等,接着分析了中国第三方电子支付市场发展的现状,然后介绍了中国第三方电子支付重点区域市场运行形势。随后,报告对中国第三方电子支付重点企业经营状况分析,最后分析了中国第三方电子支付行业发展趋势与投资预测。您若想对第三方电子支付产业有个系统的了解或者想投资第三方电子支付行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 电子支付及第三方电子支付概述

1.1 电子支付相关概念

1.1.1 电子支付的定义

1.1.2 电子支付的分类

1.1.3 电子支付的特征

1.1.4 电子支付的工具

1.1.5 电子支付主要方式的比较

1.2 第三方电子支付相关概述

1.2.1 第三方电子支付定义

1.2.2 第三方电子支付平台概念及优势

1.2.3 第三方支付提供的服务价值

第二章 2014-20xx年中国电子支付发展分析

2.1 中国电子支付发展综述

2.1.1 中国电子支付的主要结算系统

2.1.2 中国电子支付的主要模式

2.1.3 中国电子支付产业发展成就

2.1.4 电子支付推动国家经济增长

2.1.5 中国电子支付的安全环境分析

2.2 中国电子支付的运行状况

2.2.1 20xx年电子支付的发展状况

2.2.2 2014-20xx年电子支付的发展状况

2.2.3 电子支付市场的区域发展分析

2.2.4 电子支付行业竞争格局分析

2.3 电子支付发展面临的问题及对策

第三章 中国第三方电子支付发展分析

3.1 第三方电子支付环境分析

3.1.1 政治环境分析

3.1.2 经济环境分析

3.1.3 社会环境分析

3.1.4 技术环境分析

3.2 中国第三方电子支付发展状况

3.2.1 中国第三方电子支付市场的发展阶段

3.2.2 中国第三方电子支付的发展与创新

3.2.3 第三方电子支付市场走向良性发展

3.2.4 第三方电子支付的监管政策日趋严厉

3.2.5 刷卡费率下调对第三方电子支付的影响

3.3 2014-20xx年中国第三方电子支付市场发展分析

3.4 第三方互联网支付市场发展状况

3.5 第三方移动支付市场发展状况

3.6 第三方电子支付用户分析

3.7 第三方电子支付存在的问题及对策

第四章 中国第三方电子支付市场竞争分析

4.1 第三方电子支付市场竞争状况

4.1.1 第三方电子支付市场的竞争格局

4.1.2

4.1.3

4.1.4

4.1.5 第三方电子支付细分市场的竞争 第三方电子支付领域电商的竞争 第三方支付面临大范围“洗牌” 第三方支付市场差异化竞争分析

4.2 中国主要第三方电子支付工具对比分析

4.2.1 综合情况

4.2.2 信用体系

4.2.3 产品服务

4.2.4 支持服务体系

4.3 银行与第三方电子支付的竞争关系分析

4.3.1 银行与第三方支付产业分工日趋形成

4.3.2 银行在第三方电子支付中所起的作用

4.3.3 银行介入第三方支付的优势及困难

4.3.4 第三方支付平台对商业银行的影响

4.3.5 银行与第三方支付的竞争合作策略探析

4.4 第三方电子支付竞争策略

4.4.1 第三方支付避免同质化竞争的策略分析

4.4.2 细分与创新成第三方电子支付市场竞争要点

4.4.3 第三方电子支付创新应从安全性突围

第五章 第三方电子支付的应用与合作

5.1 网上零售

5.2

5.3

5.4

5.5 在线旅游 电子机票 游戏产业 电信充值

5.6 其他领域

5.6.1 第三方支付开拓跨境外汇结算市场

5.6.2 第三方支付提高保险行业保费收入

5.6.3 第三方支付开始布局金融理财行业

5.6.4 第三方支付成为连锁企业融资新渠道

第六章 第三方电子支付主要企业介绍

6.1 拉卡拉

6.1.1 公司简介

6.1.2 竞争力分析

6.2 支付宝

6.2.1 公司简介

6.2.2 竞争力分析

6.3 财付通

6.3.1 公司简介

6.3.2 竞争力分析

6.4 银联在线支付

6.4.1 公司简介

6.4.2 竞争力分析

6.5 快钱

6.5.1 公司简介

6.5.2 竞争力分析

6.6 其他企业介绍

6.6.1 汇付天下

6.6.2 易宝支付

6.6.3 环讯支付

6.6.4 网银在线

6.6.5 首信易支付

第七章 第三方电子支付投资及前景分析

7.1 投资分析

7.1.1 中国第三方支付投资吸引力分析

7.1.2 中国第三方支付的投资状况分析

7.1.3 第三方支付未来面临的挑战

7.1.4 第三方支付面临的法律风险及监管建议

7.2 第三方电子支付前景趋势分析

7.2.1 中国第三方支付的多元化趋势分析

7.2.2 移动支付市场成为行业发展重点

7.2.3 企业创收依靠新业务和增值服务

7.2.4 基金领域或将成为行业竞争新焦点

7.2.5 2015-20xx年中国第三方电子支付行业预测分析 ZY LZG 图表目录:

图表:国内生产总值同比增长速度

图表:全国粮食产量及其增速

图表:规模以上工业增加值增速(月度同比)(%)

图表:社会消费品零售总额增速(月度同比)(%)

图表:进出口总额(亿美元)

图表:广义货币(M2)增长速度(%)

图表:居民消费价格同比上涨情况

图表:工业生产者出厂价格同比上涨情况(%)

图表:城镇居民人均可支配收入实际增长速度(%)

图表:农村居民人均收入实际增长速度

图表:人口及其自然增长率变化情况

图表:20xx年固定资产投资(不含农户)同比增速(%) 图表:20xx年房地产开发投资同比增速(%)

图表:20xx年中国GDP增长预测

图表:国内外知名机构对20xx年中国GDP增速预测 图表:略……

【联系方式】QQ:992930161

【订购电话】400-6000-8596 010-60343812

第二篇:第三方支付

第 三 方 支 付 发 展 现 状

中国第三方支付的发展现状

一 发展概况 目前,中国第三方支付行业已经步入了一个新的阶段,线上和线下市场正在通过移动技术、O2O等形式不断进行融合。在此过程中,中国第三方支付行业出现了很多新的发展特征和重要的市场变化,这些变化都将对整个行业未来的发展产生深远的影响。因此,从全景的视角对中国第三方支付行业进行扫描,并细致地梳理各主要细分市场的发展现状和脉络,对于理解当前中国第三方支付行业的发展具有重要的价值和意义。

赛迪经智凭借自身在行业资源、信息技术与数据渠道等竞争优势,针对中国第三方支付行业整体市场和银行卡收单等线下支付市场进行了详细的研究,并在市场规模、企业格局等方面做出了重新梳理和大量更新,为政府、企业、研究机构深入了解中国第三方支付行业、把握行业发展趋势提供决策依据。 第三方支付概况:

各类业务规模差异明显,核心企业优势突出。在第三方支付行业中,银行卡收单与互联网支付是交易规模占比最高的两大类业务;预付卡发行与受理以地方性业务为主,业务范围涉及全国的企业仅占全部预付卡发行与受理企业的五分之一;移动电话支付等业务规模尚处于发展期,目前在第三方支付领域交易规模的占比较小。

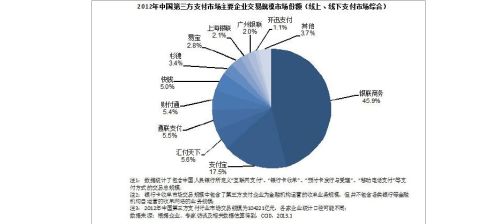

从我国第三方支付企业层面来看,20xx年银联商务以45.9%的市场份额领军各企业,支付宝凭借其在互联网支付领域的绝对优势紧随其后,汇付天下、通联支付、财付通分别占三方支付行业综合第三、第四、第五的位置。

互联网支付行业驶入发展快车道,行业集中度较高。近年来在电子商务快速发展的背景下,互联网支付行业市场规模呈现出快速增长的趋势。一方面,随着互联网支付的安全性和易用性的提高,使得互联网支付越来越受到网民的青睐,已有用户的黏性进一步提高;另一方面,互联网支付平台持续深耕和拓展应用行业,使得其应用领域延伸至日常生活的各个方面,因而提高了交易规模。据赛迪经智统计,20xx年中国互联网支付业务交易规模达到38412亿元,同比增长70.46%。 截至20xx年1月,目前共有75家企业获得互联网支付牌照。然而,近十家互联网支付企业占据了整个市场九成以上的份额,并呈现出一家独大的现象。从主要竞争企业的市场份额来看,支付宝居市场首位,并同财付通、汇付天下、快钱、上海银联、广州银联、易宝支付、环迅等企业构成互联网支付竞争的第一梯队。

银行卡收单市场保持较快发展,银联商务独占鳌头。随着第三方支付行业的不断发展,部分综合型支付企业已不满足现有业务,由线上走向线下开始全业务布局。在各种线下支付方式中,POS机收单交易的规模占比达到90%以上,是所有线下支付手段中最为主要的支付方式,银行卡收单市场作为一个重要的线下支付市场,已受到第三方支付业界的普遍重视。20xx年除银行系机构收单之外的第三方银行卡收单市场中,银联商务占据最大的市场份额,通联支付、杉德、汇付天下、快钱等企业凭借差异化发展,市场份额出现明显增长。

预付卡发行与受理渐成产业体系,多用途预付卡呈现高速增长态势。随着预付卡发卡主体的多样化,支付公司、数据处理商、网络公司等各种类型的预付卡参与主体也逐渐增多,预付卡已经渐成产业体系。预付卡发行和使用数量快速扩

张,使用范围日渐延伸,功能不断创新,其对社会和经济的影响渐强。截至20xx年1月,已经有143家支付企业获得预付卡发行与受理业务的牌照,兼营预付卡业务的企业共有26家,专营预付卡业务共117家。预计20xx年,中国多用途预付卡的发卡规模将达到1932亿元。

北京、上海等地起步早,参与者众多,竞争也最激烈,在全国已形成了个别有影响力的主导品牌。20xx年在全国多用途预付卡市场中,联华OK和资和信分列全国多用途预付卡企业排名前两位,斯玛特、海航易生、雅高e卡和壹卡会位列行业三到六位。

(中国电子商务研究中心讯)赛迪顾问《中国第三方支付行业发展研究报告(2013)》近日在京发布。报告指出,中国第三方支付行业已经步入了一个新的阶段,线上和线下市场正在通过移动技术等形式不断进行融合。

在此过程中,中国第三方支付行业出现了很多新的发展特征和重要的市场变化,这些变化都将对整个行业未来的发展产生深远的影响。因此,从全景的视角对中国第三方支付行业进行扫描,并细致地梳理各主要细分市场的发展现状和脉络,对于理解当前中国第三方支付行业的发展具有重要的价值和意义。

报告数据显示,20xx年中国第三方支付行业市场整体交易规模突破10万亿元,达到104221亿元。从第三方支付企业层面排名来看,银联商务以45.9%的市场份额领先,支付宝凭借其在互联网支付领域的绝对优势紧随其后,汇付天下、通联支付、财付通分别占据第三方支付行业综合第三、第四、第五的位置。

据赛迪顾问统计,随着电子商务的快速发展,互联网支付平台应用的日益深入,20xx年中国互联网支付业务交易规模达到38412亿元,同比增长70.46%。

从第三方支付企业层面排名来看,银联商务以45.9%的市场份额领先,支付宝凭借其在互联网支付领域的绝对优势紧随其后,汇付天下、通联支付、财付通分别占据第三方支付行业综合第三、第四、第五的位置。在第三方支付行业中,银行卡收单与互联网支付是交易规模占比最高的两大类业务;预付卡发行与受理以地方性业务为主,业务范围涉及全国的企业仅占全部预付卡发行与受理企业的五分之一;移动电话支付等业务规模尚处于发展期,目前在第三方支付领域交易规模的占比较小。 截至20xx年1月,共有75家企业获得互联网支付牌照。然而,近10家互联

网支付企业占据了整个市场9成以上的份额,并呈现出一家独大的现象。从主要竞争企业的市场份额来看,支付宝居市场首位,并同财付通、汇付天下、快钱、上海银联、广州银联、易宝支付、环迅等企业构成互联网支付竞争的第一梯队。

随着第三方支付行业的不断发展,部分综合型支付企业已不满足现有业务

,由线上走向线下开始全业务布局。

在各种线下支付方式中,POS机收单交易的规模占比达到90%以上,是所有线下支付手段中最为主要的支付方式,银行卡收单市场作为一个重要的线下支付市场,已受到第三方支付业界的普遍重视。

据悉随着预付卡发卡主体的多样化,支付公司、数据处理商、网络公司等各种类型的预付卡参与主体也逐渐增多,预付卡已经渐成产业体系。

-

20xx年中国第三方支付产业研究报告

智研咨询专业市场调研报告网站20xx20xx年中国第三方支付市场发展前景及投资风险建议报告客服QQ992930161交付方式Ema…

-

20xx-20xx年中国第三方支付行业深度调研报告

20xx20xx年中国第三方支付行业深度调研与未来发展趋势报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动…

-

第三方支付行业职业规划

第三方支付行业职业规划1熟悉第三方支付行业A金融支付产品SINOPAY人民币卡支付系统ICPAY国际卡支付解决方案CAT信用卡授权…

-

业务部直营部年度规划报告 (第三方支付行业)

20xx年直营部销售计划书一目标依据公司战略发展规划的指导结合直营部部门职责现在目标划分为两大块如有不妥之处敬请批示1销售目标根据…

-

20xx-20xx年中国第三方电子支付市场研究报告

20xx20xx年中国第三方电子支付市场发展报告报告摘要第三方电子支付是指一些和国内外各大银行签约并具备一定实力和信誉保障的第三方…

-

20xx年中国固网支付行业调研报告

智研咨询专业市场调研报告网站20xx20xx年中国固网支付市场深度调查与投资前景调研报告客服QQ992930161交付方式Emai…

-

20xx年中国固网支付行业调研报告

智研咨询专业市场调研报告网站20xx20xx年中国固网支付市场深度调查与投资前景调研报告客服QQ992930161交付方式Emai…

-

20xx年中国移动支付行业策略分析报告

智研咨询专业市场调研报告网站20xx20xx年中国移动支付行业深度调查及投资策略分析报告客服QQ992930161交付方式Emai…

-

20xx-20xx年中国网络银行支付行业分析预测及未来发展趋势报告

20xx20xx年中国网络银行支付行业分析预测及未来发展趋势报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行…

-

20xx-20xx年中国第三方支付行业全景调研与发展战略研究报告

中国行业研究报告咨询系列行业研究分析报告推荐指数20xx20xx年中国第三方支付行业全景调研与发展战略研究报告是博研咨询依托国家统…

-

20xx-20xx年中国第三方支付行业深度调研报告

20xx20xx年中国第三方支付行业深度调研与未来发展趋势报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动…