金融市场实验报告

金融市场学实验报告

新闻1002班殷春5301100229

通过金融市场学两次实验课,我对现实的金融交易市场有了初步了解,并且能够进行简单的市场交易。

第一次实验课是在20xx年11月8日,进入到了金融市场模拟平台,主要是初步了解其中的主要业务,初步涉猎了股票、基金、外汇等市场情况,在老师的指导下,通过查资料,了解了一些专业的交易名词以及一些交易规则。基本规则了解后,就可以进行基本的模拟交易,这次实验课是被安排在下午三点以后,股票无法交易,外汇属于即日交易,因此,利用模拟平台上的资金,我就选择了购买外汇,看了一下外汇市场的基本情况,第一次购买外汇,我选择的是美元瑞郎交易,回顾自己选择这一外汇的过程,由于缺乏专业知识以及交易经验,我当时的选择依据带有较多的主观性。之所以选择这一外汇交易,其中我也是通过观察其价格走势图,发现美元瑞郎这一外汇一直处于稳定的趋势,而且是基本保持上涨的状态,变动幅度不太大,因此第一笔交易我选择的是美元瑞郎的这一外汇交易。购买外汇的时间点也很重要,这直接决定了收益的多少,第一次购买我没有掌握好这一点,购买的价格过高,而且没有抓好卖出的时间,导致亏损比较严重。

外汇交易,我选择的是外汇保证金交易,开仓买入,平仓卖出,由于模拟平台原因,无法查找以前的交易记录,当时也没有即时记录下交易信息,现在只能通过回忆当时交易的大概情况,不能准确的记录具体数据,这是以后做实验报告需要注意的地方。

第二次实验课是在20xx年11月15日,我选择的仍然是用外汇保证金对美元瑞郎下单,有了第一次交易经验,这次娴熟很多,开仓买入时要选择好正确的买入点,在其价格处于下跌趋势时下单,时刻关注其价格涨跌幅度曲线图,在曲线图处于回升状态时,果断出手,但是因为要支付交易佣金,即时交易时上涨幅度较小,有时会造成亏损。在当日晚上价格下跌期开仓买入,第二天下午交易忙碌期平仓卖出,一般会有较理想的收益,亏损的几率比较小。

两次实验课结束,学到了很多实用知识,为以后的工作学习、生活理财等方面打下了初步基础,便于理性投资,科学理财。

第二篇:金融市场实验报告

金融市场实验报告

时间:20##年3月26日

实验人:左小溪 学号:2010213507 课程:金融市场实验课 老师:杨柳

一、实验目的

通过对上证综合指数与深成指的数据收集与整理,学会使用Eviews和Excel分析数据的相关性。

二、实验任务

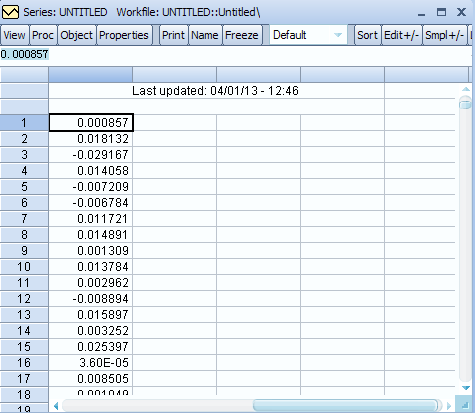

1.从国泰安数据库下载上证综合指数从20##年1月18号至20##年3月26号的指数回报率,利用Eviews分析该序列的自相关性。

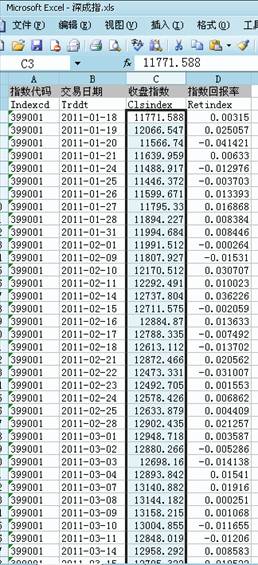

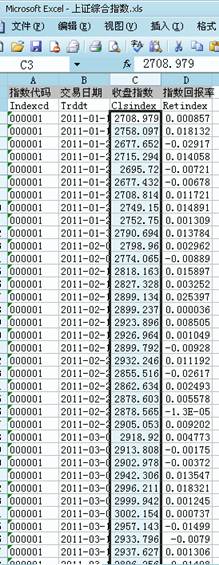

2.从国泰安数据库下载上证综合指数和深成指从20##年1月18号至20##年3月26号的日收盘指数数据,利用Excel分析他们之间的相关性。

三、实验过程

从国泰安数据库下载深成指和上证综合指数的日收盘指数和指数回报率数据。

实验一:

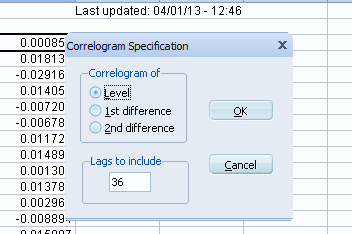

1. 将上证综合指数的指数回报率导入Eviews

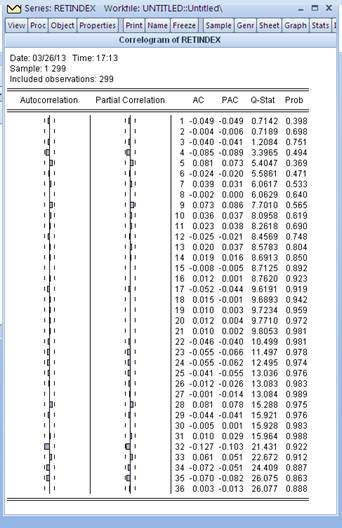

2. 点击View得到下拉菜单,再点击Correlogram,得到以下,点击OK。

3.得到以下实验结果。

实验二:

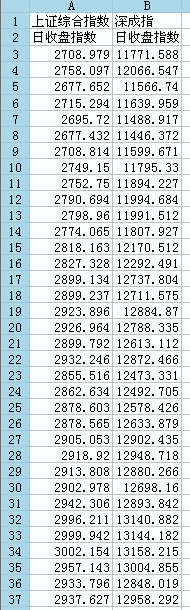

1. 将上证综合指数和深成指从20##年1月18号至20##年3月26号的日收盘指数数据导入到一张表中。

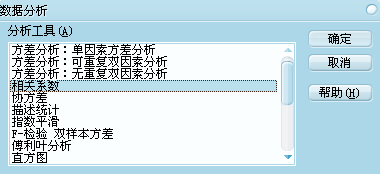

2.点击工具下拉菜单中的数据分析,选择相关系数。

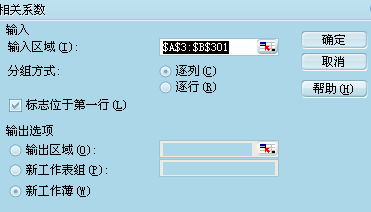

3.选择确定后出现以下,将数据区域放入其中。

4.出现以下结果。

四、实验结果说明

实验一:

实验一:

右图为实验一的实验结果。

其中AC为自相关性,PAC为偏相关性。Q统计量的原假设为序列是非自相关性的,P值则为Q统计量取值大于该样本计算的Q值的概率。一般来说,如果P值大于给定的显著性水平,如5%,则接受原假设,序列非自相关,若小于给定的显著性水平,则拒绝原假设,即序列存在自相关。

从右图可以看出,本实验中的P值普遍较大,远超过给定的显著性水平(如5%),因此可以断定,该序列不存在自相关性。即上证综合指数从20##年1月18号至20##年3月26号的指数回报率不存在自相关性。

实验二:

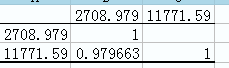

右图为实验二的实验结果,其中2708.979代表上证综合指数的日收盘指数,而11771.59代表深成指的日收盘指数。

我们知道,当相关系数为0时相关程度为无相关,在0-0.3时为微正相关,在0.3-0.5时为实正相关,在0.5-0.8时为显著正相关,在0.8-1时为高度正相关。

从右图中可以看到上证综合指数的日收盘指数与深成指的日收盘指数的相关系数为0.979663。因此,上证综合指数的日收盘指数与深成指的日收盘指数呈高度正相关。

-

金融市场实验报告

实验报告课程金融市场学教程院系专业姓名班级学号实验日期实验课题证券期货外汇三合一教学系统实验目的与任务验证所学课程金融理论与实务的…

-

金融市场学实验报告

经济与管理学院实验报告姓名鞠永萍学号专业经管学院班级11级经济学一班课程金融市场学合肥师范学院经济与管理学院金融市场学课程实验报告…

-

国际金融外汇模拟实验报告

外汇软件模拟操作实验报告姓名学号学院专业班级指导老师一实验项目邦达软件模拟炒外汇二实验目的1通过实验课的教学提高学生的感性认识加深…

-

《金融市场学》学习报告

金融市场学学习报告一实践交易记录二分析1EURUSD交易次数8次236710162026EURUSD在8次交易中涨幅波动较为明显几…

-

金融市场实验报告

金融市场学实验报告新闻1002班殷春5301100229通过金融市场学两次实验课我对现实的金融交易市场有了初步了解并且能够进行简单…

-

模拟金融投资实验报告

模拟金融投资实验报告一投资期间二投资盈利额和投资盈利率三投资过程描述1选择的时机在初入股市时我基本上也是处在迷茫时期只是对K线分析…

-

金融模拟实验报告

金融模拟实验报告纸上得来终觉浅绝知此事要躬行四周的金融模拟实验已经结束收获的东西不是很多不过我觉得只要努力了去尝试的做了所有的步骤…

-

国际金融外汇模拟实验报告

外汇软件模拟操作实验报告姓名学号学院专业班级指导老师一实验项目邦达软件模拟炒外汇二实验目的1通过实验课的教学提高学生的感性认识加深…

-

金融综合实验报告

南京理工大学经济管理学院金融综合实验报告专业名称金融学班级金融二班学号姓名指导老师周艳南京理工大学经济管理学院应用经济学系20xx…

-

货币金融学实验报告

课程实验报告专业年级10物流管理课程名称货币金融学指导教师段老师学生姓名罗逸学号20xx03331000实验日期实验地点实验楼实验…

-

宁波银行江苏吴江高新支行成功举办“国际结算及金融市场业务”沙龙

龙源期刊网cn宁波银行江苏吴江高新支行成功举办国际结算及金融市场业务沙龙作者来源金融周刊20xx年第24期为了深入推进分行四个提升…