20xx年儿童职业体验馆加盟调查研究报告(一)

20##年商业地产中儿童职业体验馆行业发展研究报告(一)

儿童职业体验馆行业界定和分类

1.行业定义、基本概念

2.行业基本特点:

3.行业分类

第一章 儿童职业体验馆行业国内外发展概述

一、国际儿童职业体验馆行业发展总体概况

1.20##-20##年全球儿童职业体验馆行业发展概况

2.主要国家和地区发展概况

3.全球儿童职业体验馆行业发展趋势

二、中国儿童职业体验馆行业发展概况

1.20##-20##年儿童职业体验馆行业发展概况

2.中国儿童职业体验馆行业发展中存在的问题

第二章 20##-20##年儿童职业体验馆行业发展环境分析

一、儿童职业体验馆宏观经济环境

二、儿童职业体验馆行业政策环境

三、儿童体验馆是哪些投资商在参与呢?

四、国内外经济形势对儿童职业体验馆行业发展环境的影响

第三章儿童职业体验馆行业市场分析

一、市场规模分析

1.20##-20##年儿童职业体验馆行业市场规模及增速

2.儿童职业体验馆行业市场饱和度

3.经济形势和生活习惯对儿童职业体验馆行业市场规模的影响

4.20##-20##年儿童职业体验馆行业市场规模及增速预测

二、市场结构分析

三、市场特点分析

1.儿童职业体验馆行业所处生命周期

2.技术变革与行业革新对儿童职业体验馆行业的影响

3.差异化分析

儿童职业体验馆行业界定和分类

1.行业定义、基本概念:按真实社会2/3比例缩微的儿童高仿真模拟城市。

儿童职业体验是一种由3~13岁的儿童扮演各种职业角色的寓教于乐的游戏场馆。儿童职业体验乐园就是少年儿童通过模拟和体验成人的职业和角色来了解和接触真实的世界的地方。儿童职业体验型游乐园本质是缩小版的现实社会,儿童职业体验乐园是一个仿真的和模拟现实的地方,通过参加工作,让儿童在娱乐中体验大人的生活世界,在参与中学习社会的知识。

2.行业基本特点:通过体验成年人的职业角色,帮助儿童了解大人的世界,增强表达能力、动手能力、理财能力、团队协作能力、责任心等,弥补当代教育的缺陷,给儿童一个理想的学习成长空间。

3.行业分类:儿童可以体验的职业有:

消防员、匹萨店店员、巧克力馆店员、模特儿、新闻记者、广播台主播、考古学家、医院医生、航空员、汽车4S店员工、能源电力公司员工、奶牛场员工、法院法官、警察局警员、雪糕店店员、加油站服务生、赛车手等等约108种充满乐趣的职业角色。

第一章 儿童职业体验馆行业国内外发展概述

一、国际儿童职业体验馆行业发展总体概况

1.20##-20##年全球儿童职业体验馆行业发展概况:

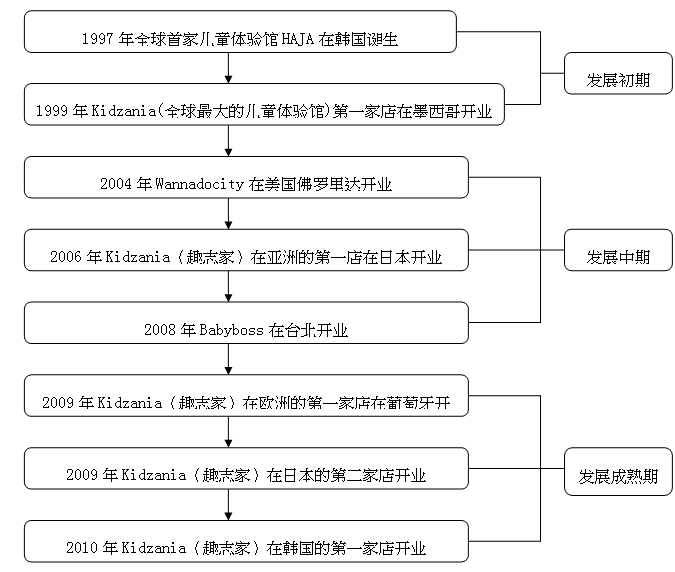

儿童职业体验馆是1997年从韩国起源,1999年在墨西哥开第一家全球第大职业体验馆,叫Kidzania(趣志家)。后来陆续在日本、葡萄牙、印度、韩国开。美国、中国台湾也相续开了自己品牌的儿童职业体验馆-宝贝当家。美国的是20##年在佛罗里达的Wannadocity(玩拿多城市体验馆),台湾的是20##年的Babyboss(宝贝当家),20##年进入北京。

KidZania在全球范围已建或在建的项目超过12个,其中在建项目6个包括印度、葡萄牙、土耳其、马来西亚和泰国等。 Wannado娱乐公司也已经签约在迪拜和新加坡开发同样的主题乐园项目。美国圣地亚哥、西班牙巴赛罗纳等城市也将出现儿童职业体验乐园。

2.主要国家和地区发展概况

现在已经拥有儿童职业体验馆主要国家有:中国、日本、韩国、台湾、美国、墨西哥。未来将有儿童职业体验馆的国家有:泰国、印度、巴西。。。。。

排名第一的中国,他是世界上拥有儿童职业体验馆最多的国家,国内体验馆数量是其他国家的50倍,目前大大小小的儿童职业体验馆从500平米-20000平米共有80多家,表现内容雷同程度达到95%。

排名第二的是日本,他的特色是全球化建设在10个国家各建设1个,内容有不同重点侧重。韩国、台湾、美国、墨西哥等都在本国只建设1-2个而已。

排名第二的是日本,他的特色是全球化建设在10个国家各建设1个,内容有不同重点侧重。韩国、台湾、美国、墨西哥等都在本国只建设1-2个而已。

3.全球儿童职业体验馆行业发展趋势

在全球化儿童职业体验馆行业的研究中我们发现了几个奇怪的现象:

1、从20##年开始国外放缓了对这一职业类型场馆的建设,甚至可以说是嘎然而止了。而全球化扩张最快的日本kidzania,20##年本来要在中国上海开业的中国店,尽然快速撤资了,在但是引起业内广泛讨论。

2、欧盟发达国家几乎没建造这类独立职业型体验馆,葡萄牙和西班牙都停留在讨论中。

3、要建设儿童职业体验馆的国家,没有像中国一样大规模建设,而是由旅游部门统一规划,审查相当严格、不允许大规模雷同建设。

从调研中发现,原因:

1、国际经济出现严重停滞,成本过高,带来扩张困难。尤其欧洲和日本是世界两大经济发动机出现严重经济困难,造成项目停滞状态。

2、欧洲和美国拥有大规模的科学发现和探索的科学馆和博物馆,各种体验动手动脑的科目特别多,体验机制非常先进,都是课程化的,青少年儿童很小就参与社会活动和体验过成人职业的内容,因此职业体验馆在此地先天不足,无法独立成为吸引人的项目。

3、中国职业体验馆多,原因是中国房地产产业的转型带动,而不是职业体验馆自然发展的结果。国内房地产商用此项目炒作地皮和商场人气,和真正的教育差距很远,应该精确定义为室内职业工作主题乐园。由于复制成本门槛不高,容易拷贝,很多属于短期和尝试性行为。未来发展趋势是小而多,投资总价都不会高。

4、各国出现的不同是和国家的教育习惯和生活习惯有密切关系。还要根据当地区域的室内面积、人口数量、人均消费能力、文化习惯、城市性质、政府态度、建馆的所处位置等等看,具体地方具体判断。

纵观职业儿童体验馆,百分之88%职业体验馆都是发展中国家在建设。建设地点在新商场、旧体育馆、新开发区、有面积的旧厂房。。。

二、中国儿童职业体验馆行业发展概况

1.20##-20##年儿童职业体验馆行业发展概况

1)儿童体验馆在中国的发展过程是什么样的呢?

国内从20##年杭州Do都城儿童职业体验馆建成开始,北京、上海、深圳到发达的二级城市纷纷建设,截至20##年底开业11家,20##年底建设完成和筹建中的数量超过80家,中国的儿童职业体验乐园发展得非常迅猛,但撤资和倒闭的也突破1/3数量。

20##年大陆出现了第一家儿童职业体验乐园杭州Do都城

20##年则迎来了开业小高潮,上海星期八小镇、南京属相国、南京爱儿时代、南京东方娃娃、苏州大未来、苏州好孩儿、北京通州欢乐之都体验馆、北京比如世界体验馆、天津kid-tree开迪树、湖南长沙酷贝拉、云南昆明宝贝梦想城、沈阳飞奇梦想城陆续立项和建成。

20##年北京蓝天大悦城、北京小人国、、北京大连实德大钟寺体验馆、北京宝贝当家、河南郑州点点梦想城、河南郑州大未来、内蒙呼和浩特快乐星期、广东惠州迪可可、广深圳迪可可、广东深圳粤信城、广东广州星期八小镇、湖北武汉小伢当家、湖北武汉星期八小镇、黑龙江哈尔滨泰姆凯迪、云南昆明金魔方、江苏无锡梦想方舟、上海育乐湾、上海kidzania、浙江温州汤米城少年儿童社会体验城等项目将陆续立项和建成

20##年,辽宁沈阳一二一体验馆、辽宁沈阳酷贝拉、黑龙江哈尔滨盛恒基哈乐城、黑龙江齐齐哈尔儿童城、吉林长春当当儿童城、上海酷贝拉、浙江宁波奇 e国、浙江宁波天宫城堡少儿职业体验馆(宁波嘟嘟城)、浙江丽水儿童城、江苏南京果壳里、江苏南京宁卡王国、江苏南通洛卡城、江苏南通童梦国、四川成都Babyboss、四川成都比如世界、重庆鸿恩寺体验馆、重庆天才梦工场、北京星光影视基地、天津希乐城、山西大同ido、河北石家庄大人物、山东济南星期八小镇、山东青岛贝贝城儿童职业体验馆、内蒙鄂尔多斯未来世界、宁夏银川趣立方体验城、等项目将陆续立项和建成.

20##年,河南濮阳童梦星球,河南鹤壁凯迪沃、河南平顶山ido、河南商丘儿童城、河南郑州大未来、山东东营mini未来儿童城、山东烟台童趣家、山东临沂星期八小镇、山东济宁儿童城、山东聊城儿童城、山东青岛比如世界、北京儿童影视乐园、北京我的奥林匹克、江苏常州天鹅湖DO都城、江苏泰州儿童城、苏州木渎比如世界、浙江台州超级宝贝、宁波文化广场育乐湾儿童职业体验馆、上海台北时尚风情街儿童职业体验城、辽宁大连小达人、辽宁盘锦酷贝拉、重庆TICO乐趣城、贵州贵阳千僖童、成都华侨城麦鲁小镇、甘肃兰州儿童城、、新疆乌鲁木齐、南昌摩天轮儿童城安徽合肥星光少儿城、广州东莞儿童城、深圳华侨城麦鲁小镇、。。。。。。项目将陆续立项和建成.

20##年,一级城市经过激烈竞争,无法再建设同样模式的场馆,该场馆转入三、四级城市,这些城市的很多人也开始尝试这个模式。

20##年,一级城市经过激烈竞争,无法再建设同样模式的场馆,该场馆转入三、四级城市,这些城市的很多人也开始尝试这个模式。

各年发展趋势榜

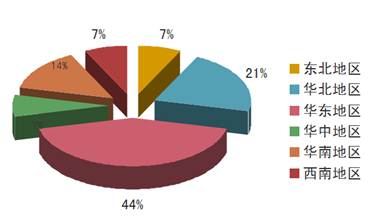

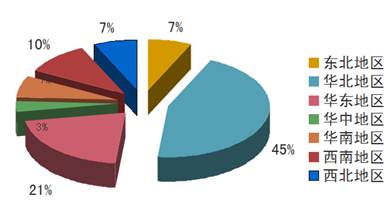

20##年:12家左右。华东44%、华北21%、华南14%、东北7%、华中7%、西南7%

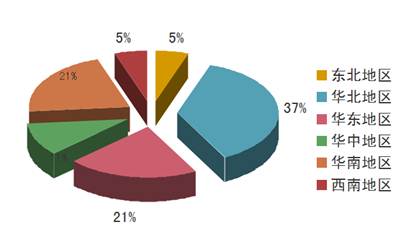

20##年:19家左右。华北37%、华东21%、华南21%、东北5%、华中11%、西南5%

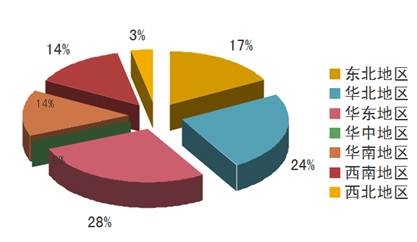

20##年:25家左右。华北24%、华东28%、华南21%、东北17%、华中14%、西南14%、西北3%

20##年:29家左右。华北45%、华东21%、华南10%、东北7%、华中3%、西南10%、西北7%

2)儿童职业体验馆竞争和淘汰过程怎样?

从20##年到20##年儿童体验馆竞争惨烈,无一靠自身场馆运作盈利。对此政府发改委政策司调查员,对全国80个场馆做完调查后,面色沉重,指出:“无一正常盈利、无法形成良性运作、无法实现正常税收,也就无法良性成为产业配套和政策。”

20##年开业的馆:北京通州欢乐之都体验馆、南京属相国、南京东方娃娃、沈阳飞奇梦想城、天津kid-tree开迪树、昆明宝贝梦想城基本撤资、暂停、倒闭了。到20##年为止就有50%淘汰出局了,基本淘汰时间为1年半,总体资金亏掉1.2亿。

20##年开业的馆:呼和浩特快乐星期、北京小人国、、北京大连实德大钟寺体验馆、深圳粤信城、上海kidzania、上海育乐湾(世博会)、温州汤米城少年儿童社会体验城等项目基本撤资、暂停、倒闭了。到20##年为止就有40%淘汰出局了,基本淘汰时间为1年,总体资金亏掉1亿。

20##年开业的馆:,成都Babyboss、成都比如世界,大连一个儿童馆撤资.其余都健在。内蒙鄂尔多斯未来世界的投资方资金流断了,跑路了,目前场馆被政府托管了。

从20##年到20##年末建造好的场馆,投资商基本都出现了后续资金紧张的状况,甚至名气排行一线的场馆,连10万元的供应商欠款都付不出来了。他们丰富多彩的命运要在20##年见分晓。

目前儿童职业体验馆里的长青树是20##年大陆出现了第一家儿童职业体验乐园杭州Do都城。当然,他的特殊背景和运作方式是保证其不倒翁地位的支柱。

20##-20##年将是国内儿童职业体验行业高速发展的时间,对这个新兴行业而言,将是至关重要的3年。20##年过后,儿童职业体验馆领域将从发烧期进入理智期。在20##年-20##年期间,儿童职业体验馆是各商业地产企业家豪赌的筹码,他不但面临着其他领域的巨无霸和先进的模式对他的蚕食和冲击。比如:蓬勃发展的高端早教幼儿园、各种6岁-15岁的一对一课外辅导班、学校自己的职业体验园、新式的青少年宫、各种更专业类职业体验馆、欢乐谷和方特类的娱乐体验园。。。。还面临自身问题是:有多少未来现金流和客流来支撑场馆运营?支撑几年?

2.中国儿童职业体验馆行业发展中存在的问题:“10”个魔咒

从20##年到20##年儿童职业体验馆模式采用的基本为单一而封闭的儿童职业体验馆模式。我们称之为第一代体验馆。第一代儿童职业体验馆完全是照搬日本式的纯“过家家式”体验馆。不太适合中国儿童和家长的预期,单靠“门票和广告”赞助很难达到盈利模式,甚至亏损。目前国内真正靠门票和赞助盈利的馆还没出现。

2、这代体验馆在选址上也没有在真正的商业综合体内选址,因此很难带来大量的购买力。

3、第一代体验馆完全没有考虑如何把孩子带来的大人的消费能力发挥极至,而是单纯地让孩子体验社会项目,无法真正形成商业价值。我们常常看到两个大人送孩子来玩了,自己却没地方购物或等待,就离开,到别处购物的现象。

专家对日本模式儿童体验馆在中国经营情况总结出“10”个魔咒:

1)收入单一:门票\植入广告

2)黏性不足:年龄段单一,6岁到10岁孩子是主力。孩子玩三次就厌烦了,岁数超过11岁就不愿意去。1-6岁孩子被早教场馆吸引走了。

3)大人不愿:现在大人为70-80后,本身见识的多,他们觉得对孩子教育没意义,就不会持续让孩子去

4)升学压力:辅导班争夺更有优势

5)人员流动:体验馆的服务人员流动大\对教育指导不专业\辅导员年纪偏低)无法形成真正意义上的教学

6)模式陈旧:日本模式痕迹太重,不适应中国国情和家庭情感

7)配套不足:没有真正和儿童吃\穿\住\行的商家形成产业一条龙

8)收费模式:收费方式和体验时间不灵活,没有因地制宜

9)投资回报:投入大,产出小;单一馆的投资回报率超低,在死亡峡谷里的时间长2年。

10)时间硬伤:无法解决周一到周五的客源问题。

视觉联盟儿童商业地产研究中心 联系QQ:1513043213

第二篇:20xx年儿童职业体验馆加盟调查研究报告(二)

20##年商业地产中儿童职业体验馆行业发展研究报告(二)

第二章 20##-20##年儿童职业体验馆行业发展环境分析

一、宏观经济环境

1万亿儿童产业消费规模成就资本市场。第四波婴儿潮的到来,我国0-14岁人口激增至2.6亿,由此催生了1万亿的儿童产业消费规模。这一现象伴随着我国城市化的发展,促进了儿童产业的市场变革。中国儿童产业研究中心发布的《儿童产业上市公司一览》显示,儿童产业上市公司已经达到31家,呈逐年上升趋势,并且从最开始的日用品制造向教育、图书等文化创意产业发展。儿童资本市场的活跃,为儿童文化创意产业的发展奠定了资本基础。当前我国仅15岁以下的儿童2.6亿,其中生活在城市且收入水平较高的就有1.1亿,各大城市4至12岁儿童每年的独立消费更是高达60亿美元,儿童俨然成为继女性之后又一庞大的消费生力军。据调查,80%的家庭,孩子支出占家庭支出的30%~50%,4%的家庭高达70%。孩子的消费已成为家庭消费的最大支出。

伴随计划生育政策的实施和深入,“4+ 2+ 1”的家庭结构逐渐成为社会主流,六个家长围着一个孩子转,孩子在家庭和社会中的地位不断提高,优生优育的观念变得深入人心。诸多方面的原因,促使儿童消费市场持续快速发展,保守统计,目前中国婴童经济的市场需求规模已达到1万亿元以上。杭州婴童协会会长、贝因美集团董事局主席谢宏预测,这一数字在20##年将达到2万亿元,远景规模则可达3万亿元。

二、儿童职业体验馆行业政策环境

儿童职业体验馆属于哪个行业?教育、文化创意、地产、娱乐、旅游、传媒……很多经营者自己也说不清楚。作为一个新兴行业,它有广阔的空间,基于此能做的开发很多,但从哪方面定位直接决定了儿童体验项目的商业模式。

职业体验馆是一个交叉化的新行业,国家对这个行业没有任何法律和政策指导管理这个行业。各地区政府文化局、旅游局、公安局、教育局等等都可以管理,也可不管。在消防局的法规里,根本没有这个类别的场所,所以报验此类消防场馆要和当地消防局仔细沟通,新讨论出一个适合职业体验馆自己的消防安全要求。

涉及儿童场馆法规的,当属《高层民用建筑设计防火规范》和《国际儿童权利公约》、《中华人民共和国未成年人保护法》、《中华人民共和国刑法》、《中华人民共和国消防法》。。

1、 儿童活动场所的范围

日前,国家规范《建筑设计防火规范》第5.1.7 条要求:一、二级耐火等级的建筑中托儿所、幼儿园的儿童用房和儿童游乐厅等儿童活动场所不应超过三层或设置在四层及四层以上楼层或地下、半地下建筑(室)内。

《高层民用建筑设计防火规范》要求:托儿所、幼儿园、游乐厅等儿童活动场所不应设置在高层建筑内,当必须设在高层建筑内,应设置在建筑物的首层或二、三层,并应设置单独出入口。

根据《国际儿童权利公约》、《中华人民共和国未成年人保护法》、《中华人民共和国刑法》等综合来看,一般我国将 14周岁以下的未成年人称为儿童,接受教育程度大致可分为学龄前儿童、小学生、初中生。

儿童活动场所的范围是一个很宽泛的概念,如果单从字面意义而言,只要有儿童活动的地方就是儿童活动场所,那么影剧院、体育馆、科技馆、图书馆、博物馆甚至宾馆、饭店、商店、早教中心、亲子乐园等等都可以称之为儿童活动场所。。而《建筑设计防火规范》和《高层民用建筑设计防火规范》仅仅明确了托儿所、幼儿园的儿童活动用房、儿童游乐厅属于儿童活动场所,对于其他儿童活动场所没有很明确的解释。因此,如何界定儿童活动场所的范围,消防行政审批的法律规范适用条文依据不会很细致,这样就会给消防行政审批带来了较大的困难。

2、 儿童职业体验馆功能定性困难

儿童职业体验馆设定的体验对象主要以3周岁至15周岁青少年和儿童为主。根据《高层民用建筑设计防火规范》要求:托儿所、幼儿园、游乐厅等儿童活动场所不应设置在高层建筑内,当必须设在高层建筑内,应设置在建筑物的首层或二、三层,并应设置单独出入口。

但经过审核人员查阅资料,儿童活动场所没有一个非常精确的定义,儿童职业体验馆和其他区县的类似体验中心从经营模式、经营内容上有较大的差别,因此在消防设计上无可参照的依据。而且,场所内所设置的模拟设施和街道等规范也没有明确的要求。

3、 人员疏散难度大

由于儿童职业体验馆设置在一类高层民用建筑内,高层建筑本身的特点是人员垂直疏散距离大,一旦发生火灾,热烟气会快速向上蔓延,人流疏散方向与烟气扩散方向形成交叉,大大增加了人员疏散和灭火救援的难度,而且该体验馆面对的对象为青少年群体,青少年的消防安全意识和自防自救能力缺乏。由于“生活自理能力差”这一特殊性,自身消防安全意识普遍不高,自我保护能力较弱。同时,儿童的自控能力和判断能力都比较差,出现紧急情况容易不知所措,如果场所消防安全管理措施薄弱,防火安全制度不健全、不落实,一旦发生火灾,在人数众多的情况下极易发生踩踏事故,后果将不堪设想。

4、 引发火灾因素多

由于体验项目多样性,馆内安装大量用电设备,如照明灯具、音响设备、幻灯设备等,用电负荷大,且部分体验项目要使用高温,极易引发火灾。人员多、流动性大,可能存在参观人员违章吸烟、遗留火种等情况。

5、 消防监管及灭火救援难度大

体验馆本身的特殊性和娱乐性带来人流量的增大,一旦投入正式营业会加大消防部门监管的难度。倘若发生火灾,儿童求救及逃生意识的欠缺也会加大灭火救援的难度。

三、儿童体验馆是哪些投资商在参与呢?

1、住宅、商业地产投资商 2、钢材投资商 3、建材投资商 4、教育投资商 5、酒店管理投资商 6、农业投资商 7、矿产投资商 8、个人投资。每个后面国有资本和上市风险投资商也在介入如:各地的教育局、旅游局、广电局、出版局、铁路局等;海外部分风险投资,如红杉资本等

四、国内外经济形势对儿童职业体验馆行业发展环境的影响

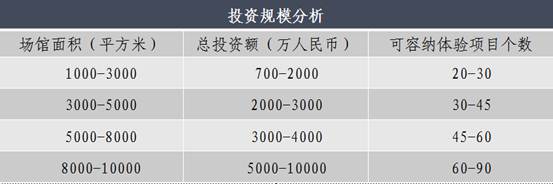

1、最大的影响在于投资商对投入资金估计不足,20##年-20##年,国内银行给钢材、房地产、矿产投资商的放贷资金量比较宽松,因此,投资儿童体验馆的规模都比较大,基本在1万平米左右,投入资金达到6千万。随着20##年-20##年银行银根紧缩,20##年很多投资商投资规模从一万平米,直降到5千平米左右,20##年很多地区投资商投资规模又从5千平米降到了3千平米左右,甚至出现了要建造5、6百平米的儿童职业馆要求。

5年中儿童职业体验馆的数量逐年递增,蓬勃发展,数量冲破80大关。在20##年中山东和河南贡献最大。

2、宏观调控后的中国住宅地产商的资金大量转投商业地产和旅游地产,儿童产业成为商业地产中必须拥有的业态。因此,目前新建商业地产中的综合体,儿童全产业配套基本设计为两个专业层,如一层包括:爱乐儿儿童游乐场为代表的淘气堡板块,哈皮蹦极板块、儿童职业体验馆板块、儿童摄影板块、儿童玩具板块,儿童服装板块、屈臣式类的专业时尚超市、4D影院板块、儿童用品店、妇婴超市;另一层包括:各类早教中心及学前班培训机构、各种一对一提高班辅导机构、才艺辅导培训机构、各类动漫和机器人活动机构、时尚电影院线,各类快餐机构、著名餐饮机构。招商80%+自建20%的一站式消费的“儿童天地”模式成为这些商场综合体的架构。

与早年单一开发的妇婴百货店和儿童职业馆不同,更多的儿童教育、青少年教育、饮食、影视、体育、娱乐板块集体涌入商场,一次可以消化商场5万平米以上。操盘商业项目要从婴童板块切入,这个渐渐成为业内的共识。投资商思维发生根本变化,这次他们首先盯上的蛋糕不是“儿童用品买卖”带来的“钱流”,而是“儿童驱动消费”带来的客流和商机。大家建儿童城的主要目的是,释放六个家长围着一个孩子转,让家长们腾出时间逛街消费。从婴童板块切入,带动商场人气。各种形态的儿童娱乐、教育机构的竞争,造成人们对单一儿童职业体验馆注意力分散,同时要求的内容也越高。

3、国内通货膨胀率上升快,政府无地可买卖,财政赤字大幅上升。因此,政府单位直接投资机会变少,个人房地产投资商转型到shopingmall做儿童主题商场的会变多。

由于儿童职业体验馆项目对地段、装修、设备的要求很高,投资金额庞大。建设投资少则4000万元,多则上亿元。场馆建成后还要负担压力较大的运营成本支出,如物业、工资、易耗品、市场推广费用等。一家国内一线城市6000平方米的场馆,每月运营成本就约100万元。面对如此沉重的负担,需要多方盈收方能消化。但据了解,目前国内最早开业的一批场馆基本都难逃盈利模式单一的基本现状。

在国外成熟的营业构成中,门票收入占总体收入的40%,品牌植入占40%,衍生产品和周边消费各占10%,而国内却依然是以门票收入为主,占了八九成。

视觉联盟儿童商业地产研究中心 联系QQ:1513043213

-

市场调查报告范文

市场营销调研在线实训报告课程名称调研课题成员姓名专业班级指导教师年月日实训日志市场调查报告范文20xx年中国IT消费调查研究报告消…

-

调研报告范文

摘要:这些年来,一提到购物,人们最先想到的就是超市。超市购物已渐渐成为人们所追求的一种时尚。然而,超市的环境、服务态度等也会对人们…

-

调研报告格式及范文借鉴

调研报告的基本格式及写法(20xx-5-1216:10:00)1.调研报告的标题调研报告要用能揭示内容中心的标题,具体写法有以下几…

-

调研报告范文

调研报告范文及格式2我省太行山区脱贫致富的一个有效实践平山县万人搬迁迁扶贫工程成功范例校学生会在我省太行山燕山深山区的一些地方自然…

-

调研报告格式范文

调研报告格式范文调研报告概念对某一情况某一事件某一经验或问题经过在实践中对其客观实际情况的调查了解将调查了解到的全部情况和材料进行…

-

用户体验报告(模板)

成都盛世宝典科技有限公司盛世智都平台用户体验报告一概要测试以下板块1平台登陆页面2逛成都智都购物厂家直销综合卖场开心生活景区浏览家…

-

儿童职业体验馆行业研究分析报告

儿童社会职业体验馆行业分析报告儿童社会职业体验馆行业分析报告目录一概念阐述3二行业发展综述4一国外发展综述4二国内发展综述5三行业…

-

儿童职业体验馆报告

20xx年儿童体验馆深化白皮书之儿童职业体验馆篇一国内儿童主题体验馆两大门派的起源性质和投资回报起源从20xx年开始中国国内儿童消…

-

20xx年儿童职业体验馆加盟调查研究报告(一)

20xx年商业地产中儿童职业体验馆行业发展研究报告一儿童职业体验馆行业界定和分类1行业定义基本概念2行业基本特点3行业分类第一章儿…

-

儿童玩具市场调研报告 (2)

儿童玩具市场调研报告随着社会生活水平的提高家长对孩子的各个方面都给予了极大地关注他们也逐渐意识到玩具在孩子的一生中起的重要作用玩具…

-

职业体验报告

二十一世纪是一个高速发展的年代,竞争——已经成为这个时代的主题。人才竞争更尤为突出,正是这样的人才竞争导致了就业形势的危机。就业对…