黄金珠宝行业分析报告

珠宝首饰行业分析报告

一、珠宝首饰需求旺盛,行业高速发展........................2

1.1重要珠宝首饰消费量居世界前列........................2

1.2消费结构升级,珠宝行业高速增长......................3

1.3奢侈品市场正在崛起,珠宝需求进一步扩大..............4

1.4中国人均珠宝消费额显著偏低,行业空间巨大............5

1.5结婚热潮促进珠宝行业蓬勃发展........................6

二、珠宝行业格局.........................................7

2.1高端品牌处于垄断格局,中端品牌酣战方起..............7

2.2建设品牌、提高产品设计能力成为未来发展趋势...........8

三、黄金珠宝首饰的国际形势...............................9

四、珠宝首饰行业上市公司分析............................10

4.1老凤祥营业收入情况及盈利预测......................10

4.2潮宏基营业收入情况及盈利预测......................11

4.3明牌珠宝营业收入情况及盈利预测....................13

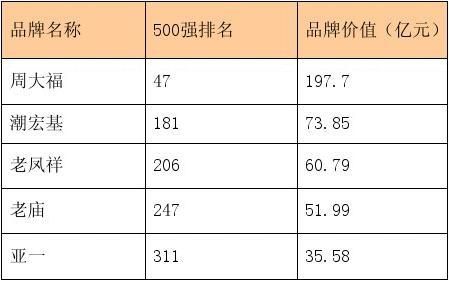

以下是20xx年中国500最具价值品牌排行榜中,珠宝首饰行业上榜名

单。 一、珠宝首饰需求旺盛,行业高速发展

1.1重要珠宝首饰消费量居世界前列

我国是世界上重要的珠宝首饰生产国和消费国。由于历史原因,我国珠宝首饰行业发展较晚,起步于20世纪80年代初。近年来,得益于国民经济的飞速发展和居民可支配收入的提高,我国珠宝首饰行业呈现了高速发展的态势。根据中宝协统计,中国珠宝首饰行业年销售总额连续多年高速增长,继20xx年达到2200亿元后,20xx年销售总额又攀新高,达到2500亿元,同比增长13.64%。据中国珠宝玉石首饰管理中心估计,中国将在20xx年成为世界上最大的珠宝消费市场。

1.2消费结构升级,珠宝行业高速增长

国际经验表明,当一个国家人均GDP达到3000美元时,居民的消费支出将由以衣食为主的生存型、温饱型,向享受型、发展型快速转

变。20xx年,我国人均GDP达到23708元,折合美元已经超过3000美元,标志着我国已正式迈入消费结构快速调整时期。

随着居民消费结构的升级,珠宝将不仅仅单纯地满足保值增值需要,更多的是去满足人们艺术和精神层面的需求,追求时尚、彰显个性和身份地位的需要,我们认为新的消费需求将为未来我国珠宝首饰消费市场提供新的增长点。从近几年的金银珠宝销售情况来看,金银珠宝的销售增长速度远超全国GDP总额和城镇居民可支配收入的增长速度。1Q2011单季限额以上企业金银珠宝销售同比增长为59.44%,而同期GDP总额同比增长为17.61%,城镇居民可支配收入同比增长仅为12.34%,金银珠宝的增长速度约是同期GDP、居民可支配收入增幅的3-5倍,充分印证了奢侈品经济学家欧阳坤总结的“奢侈品GDP增长规律”:奢侈品牌的消费增长与GDP呈正比例发展,并且至少是GDP增长的两倍。

从金银珠宝销售占商品零售的比重来看,也是呈逐年递增的趋势。1Q2011,限额以上企业金银珠宝类商品零售达到493亿元,占限

额以上企业商品零售总额的2.83%,比重为6年来历史新高(1Q2010为2.40%,1Q2009为2.19%)。我们认为未来国民经济将继续保持高速发展,居民收入的稳步提高和消费结构不断多元化将提高人们对珠宝首饰的购买欲望和能力,金银珠宝行业将在高速发展的宏观环境的孕育下,保持飞速发展。

1.3奢侈品市场正在崛起,珠宝需求进一步扩大

近年来,中国奢侈品市场已逐渐步入快速崛起阶段。根据麦肯锡最新调查,20xx年家庭收入30万以上的群体的奢侈品消费合计达568亿元,占奢侈品消费市场总额的71%。而中国的富裕家庭中,年收入在30到100万元的家庭数量正在以每年15.6%的速度不断庞大,预计20xx年,中国将有550万户家庭达到这一收入级别;最富裕家庭(年收入超过100万元)的增长速度甚至更快,年增长达到22.4%左右,20xx年将有110万户家庭达到这一收入级别。随着富裕群体的快速增加,麦肯锡预计中国奢侈品市场规模将从20xx年的800亿元增长到2015的1800亿元,5年复合增长率17.6%,届时中国将占全球奢侈品市场的20%,超过日本成为世界上最大的奢侈品市场。同时奢侈品市场将不局限于一线城市。据麦肯锡调查,20xx年北京、上海两大城市奢侈品规模在16.8亿元,占整个奢侈品市场规模的21%,而奢侈品在九大城市1的市场规模约为26.4亿,占比33%。至20xx年,北京、上海奢侈品市场预计将达到36亿元,5年CAGR为16.5%,而九大城市市场规模将达到54亿元,5年CAGR为15.4%。此外其余25个发达城市,市场规模也将从20xx年的20亿元增长到20xx年的46.8亿元,

5年CAGR为18.5%。我们认为,随着城镇居民收入不断增加,中国的奢侈品市场未来将在各线城市全面飞速发展,珠宝需求将进一步扩大。

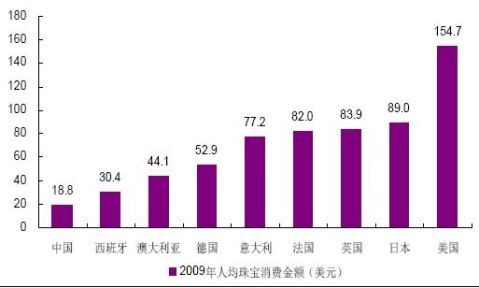

1.4中国人均珠宝消费额显著偏低,行业空间巨大

随着中国经济高速发展、城市化进程加快,中国人均珠宝消费额近几年有显著提升,由20xx年的10.2美元提高到了20xx年的18.8美元。而与世界发达国家横向比较,中国人均珠宝消费额却显著偏低。根据欧睿咨询统计,20xx年中国人均珠宝消费额仅有18.8美元,而美国和日本这一数值分别为154.7美元、89美元,是中国的8倍和5倍。从黄金的消费水平来看,情况也是一致,世界黄金协会统显示,20xx年我国人均黄金消费仅有0.33克/人,而同属亚洲的日本为1克/人、韩国为1.3克/人、台湾为1.4克/人。若未来我国人均珠宝消费水平能达到上述国家的水平,那么我国珠宝需求将扩大5倍左右,因此我宝首饰的空间仍然很大。中国较世界发达国家人均珠宝消费额偏低

1.5结婚热潮促进珠宝行业蓬勃发展

建国以来,我国经历了三次人口出生高峰,其中1981-19xx年间发生的第三次出生高峰,人口增长量最大,9年净增人口1.43亿。目前这批人已处于婚嫁阶段。20xx年我国结婚人口数首次突破1000万对,达到1093.3万对,20xx年再创新高达到1145.8万对,预计未来十年,结婚人口将继续保持1000万对以上每年的态势。因此,珠宝首饰类商品作为中国传统结婚习俗中的必备品,势必将受益于结婚人口的增加。我们用两种方法估计婚庆市场的珠宝消费情况:1)根据婚庆产业调查统计中心调查数据,20xx年婚庆市场的消费规模在6000亿元左右,若15%是用于购买珠宝首饰,那么新人的的珠宝首饰消费总额大约在900亿元左右。2)如果按每年1000万对新人结婚,每对新人首饰花销为8000元来计算,那么每年新人的珠宝首饰消费约为80

二、珠宝行业格局:集中度较低,渠道为当前竞争核心

2.1高端品牌处于垄断格局,中端品牌酣战方起

高端品牌毛利率相对较高 存货周转率较低

目前国内高端市场,主要被蒂凡尼(Tiffany)、卡地亚(Cartier)等国际珠宝巨头所垄断,而占据市场主要份额的中端市场则竞争激烈,主要竞争品牌有香港的周大福、周生生、谢瑞麟、六福珠宝和内地的老凤祥、老庙黄金、亚一金店、潮宏基、名牌珠宝等。从销售品类上看,高端市场的主要产品为毛利率较高的镶嵌饰品和钻石饰品,而中端市场的主要产品则是毛利率相对较低的黄金和铂金饰品。由于高端品牌单件商品价格较高,因此存货周转率相对较低,而中端品牌由于单件商品价格相对较低且部分珠宝公司批发业务占比较高,因此存货周转率较高。此外,高端品牌的销售费用要高于中端品牌。 我们认为上述国外奢侈品牌及港资品牌凭借其知名度高、时尚感强、零售渠道健全等优势,在境内市场迅速发展,有力推动了珠宝首饰进入境内普通消费者生活的进程。同时,境外品牌的进入为境内珠宝首饰行业带来了先进的管理经验、灵活的经营机制、精湛的生产技术、优质的产品展会、先进的营销理念,这些都促使境内珠宝首饰企业逐步进入品牌化运作和竞争阶段。

2.2建设品牌、提高产品设计能力成为未来发展趋势

随着消费者对品质要求的提高,知名度高、有品牌信誉企业生产、销售的珠宝产品越来越受到青睐,在消费升级驱动本行业增长的现阶段,品牌优势对于扩大客户群体和市场影响力,增加顾客忠诚度有着举足轻重的作用。而且具有品牌优势的公司也将获得更高的产品附加

值和毛利,因此近年来,各大主要珠宝公司已逐步加快品牌建设,提高盈利能力和竞争力。从近几年世界品牌实验室(WorldBrandLab)编制的《中国500最具价值品牌》排行榜来看,主要珠宝公司的品牌价值均有较大提高。

此外珠宝首饰的艺术设计、工艺也越来越被消费者看重,产品设计能力已经成为珠宝企业获得市场份额的核心竞争力。而目前市场上,国内品牌的珠宝首饰品种相对香港珠宝品牌如周生生、周大福而言,设计相对单一、缺乏原创性,产品同质化现象严重,处于劣势地位。幸运的是国内品牌已逐渐意识到设计能力的重要性,目前已加速提高产品设计能力,竞争力有所提升。

三、黄金珠宝首饰的国际形势

黄金是珠宝首饰的重要原材料,金融危机以来由于美元疲软以及世界各国宽松货币政策导致通胀膨胀等原因,黄金价格一路震荡上扬。1Q2011,金价仍保持上涨趋势,相对年初上涨2.4%至1439美元/盎司,1Q2011平均价格达1386美元/盎司,较4Q2010环比上涨1.4%。4月份金价继续上攀,于20xx年4月28日达到28年来历史顶峰1577美元/盎司,而近期金价稍有回调,徘徊在1500美元/盎司左右。

目前国际经济环境较为动荡并且需求保持旺盛,我们预计黄金价格将在高位徘徊或再创新高。

1.20xx年4月27日,美联储宣布,联邦基准利率维持在0至0.25%的水平不变,并表示将继续在“相当长时间”内维持超低利率。绝大

多数机构预计,美联储今年年内不会加息。我们认为持续的宽松货币政策将导致通货膨胀预期加重,黄金等具有保值功能的贵金属价格在中长期将维持在高位或继续攀升。

2.美元相对欧元、英镑、澳元、日元等世界主要货币持续疲软。

3.中国、印度两国20xx年黄金需求量合计1542.6吨,占世界需求量的40%,而目前两国对黄金的珠宝需求仍旧旺盛,并且我国CPI处于历史高位,较强通胀预期导致居民对黄金的投资保值需求较为强烈。

4.据世界黄金协会发布的报告显示,19xx年至20xx年期间全球央行平均每年净出售黄金400-500吨,20xx年起,全球央行黄金净出售量开始有所减少,08年和09年分别净出售200余吨和30吨,而20xx年出现历史性转折,全球央行由净出售黄金转变为净买入,数量达87吨,此举大大减少了全球黄金供给量。我们认为中长期来看,全球央行仍将保持净购入黄金趋势,主要原因是一方面新兴国家出于国家财富保值目的,未来将继续保持大量购入黄金;另一方面欧洲受债务危机影响,为维持国家主权债务等级,将继续减少黄金出售量或停售黄金。吨,此举大大减少了全球黄金供给量。我们认为中长期来看,全球央行仍将保持净购入黄金趋势,主要原因是一方面新兴国家出于国家财富保值目的,未来将继续保持大量购入

5.中东局势不稳定、日本地震灾害以及欧债危机(5月20日Fitch下调希腊评级至B+,展望为负面)刺激了黄金的避险需求。

2006-2011老凤祥营业收入情况

目前公司主营业务分为珠宝首饰、工艺品销售、笔类、黄金交易、商贸及其他六大块.老凤祥(行情,资讯)(600612.SH)20xx年6月7日召开年度股东大会,公司董事长胡书刚在会上表示,20xx年公司预期实现营业收入160亿元、利润总额6.5亿元、归属于上市公司股东的净利润3.91亿元,同比增长11.80%、15.45%、33.90%。20xx年力争实现营业总收入达到250亿元,利润总额达到10亿元。

老凤祥盈利预测

参考网址(/20110608/n309597800.shtml)

我们给予公司2011-13年EPS全面摊薄后分别为1.21/1.55/1.96元预测,以20xx年为基期未来三年CAGR30.9%,认为公司合理价值在45元,对应20xx年37倍市盈率。我们认为目前黄金珠宝全行业处于景气周期上升通道,全行业都能享受较高的盈利和收入增速,而老凤祥作为A股营业规模最大的黄金珠宝企业,业务较纯,且历史品牌知名度较高,目前占三成的零售业务(毛利率为20%)若能进一步提升,

将大大提升公司的利润水平。鉴于公司仍为国有企业,我们的盈利预测相对谨慎,建议投资者仍能积极参与,分享朝阳行业及居民消费升级中的成长。

2006-2011潮宏基营业收入情况

公司为定位于高档时尚珠宝首饰的研发、生产和营销型企业,实行产品差异化发展战略,经过多年的精耕细作,已发展成为珠宝首饰行业的的领先企业之一,尤其在K金珠宝首饰领域处于行业领先地位,截至20xx年底共拥有272家专营店和95家品牌代理店,专营店数量较20xx年增加55家。20xx年公司营业收入达8.3亿元,归属母公司净利润1.03亿元。公司目前产品结构以K金为主,足金、铂金为辅。20xx年,K金产品占营业收入比重达57.27%,足金占比31.12%,铂金占比11.39%。从近几年趋势来看,K金比重有所降低,主要是由于黄金热销导致公司足金饰品销售比重有所提高,并且公司各类饰品的丰富度有所提高,公司在K金领域的龙头地位并未动摇。

公司营销模式以自营为主,代理为辅。近几年自营销售的收入占比不断提高,从20xx年的40.10%提高到了20xx年的82.26%,销售渠道的优化使公司充分享受到销售终端溢价,赚取较高的毛利率并且提升品牌价值。虽然直营门店短期对经营性现金流造成了一定波动,但长远来说是公司规模扩张的必经阶段。

潮宏基盈利预测

参

考网址

(http://biz..cn/qmx/stockreports.php?symbol=002345)

(/stock/gongsiyanjiu/2011-10-14/A5918

19.html)

我们给予公司2011-13年EPS分别为0.79/1.10/1.51元的预测,以20xx年为基期未来三年CAGR38.0%,给予公司一年目标价40.00元,对应20xx年36倍市盈率。我们认为公司目前较快的营业收入增速有利于未来规模的做强做大,而目前由于外延较快增长导致业绩短暂有所放缓的阵痛期,将随着门店逐渐成熟而发力(珠宝专柜培育期一般仅半年),维持买入评级不变。

2006-2011明牌珠宝营业收入情况

公司成立于20xx年10月15日,在开展业务之初主要从事铂金饰品的设计、生产和销售,20xx年,公司通过收购明牌实业的主要经营性资产及吸收合并华鑫珠宝,增加了黄金饰品、镶嵌饰品的设计、生产和销售业务。公司目前拥有黄金饰品、铂金饰品与镶嵌饰品三大产品生产线和集研发、设计、生产、销售于一体的完整产业链,整体综合实力位于珠宝首饰行业前列,品牌拥有较高市场认可度。尤其是在铂金饰品领域,公司占有绝对领导地位,经中宝协确认,20xx年度、20xx年度、20xx年度“明”牌铂金饰品销售额在同行业内排名第一。公司主营业务为珠宝首饰的研发、设计、生产与销售,产品主要包括黄金饰品、铂金饰品、镶嵌饰品以及少量受托加工业务和白银饰品,目前

已设计有新老数万种款式。截至20xx年报告期末,公司营业收入达到40.28亿元,同比增长22.13%,净利润2.17亿元,同比增长45.51%。 明牌珠宝盈利预测

参考网址(/ipo/shangshiyuce/2011-04-22/A439370.html)

我们给予公司2011-20xx年EPS(摊薄)分别为1.04/1.32/1.61元的预测,以20xx年为基期三年CAGR为21.2%,认为公司六个月目标价31.20元,对应20xx年30倍市盈率。我们认为公司身处黄金珠宝朝阳行业具有一定优势,但鉴于公司自身铂金业务占比较多,价格波动性较一般纯金产品更大,目前短期估值仍有一定压力,首次给予中性评级。

-

行业分析报告经典模板

行业分析告模板报目录行业概况行业简介行业规模发展速度平均利润水平主要厂商外部影响政策技术E政策法规行业管理模式国内对行业的管理性政…

-

行业分析报告模板(修改)

行业分析报告一行业概况1行业简介行业名称行业简介200300字对行业进行简要描述2行业规模发展速度平均利润水平主要厂商二行业生命周…

-

行业分析报告怎么写

定义什么是行业报告行业报告内容是商业信息是竞争情报具有很强的时效性一般都是通过国家政府机构及专业市调组织的一些最新统计数据及调研数…

-

行业分析报告模板

行业分析报告一行业概况1行业简介行业名称行业简介200300字对行业进行简要描述2行业规模发展速度平均利润水平主要厂商1市场容量2…

-

行业分析报告

行业研究分析第一小组一家电行业一家电行业的特征1产业高度集中随着世界家用电器工业的发展逐渐形成了一批产业集团在行业中居于垄断地位起…

-

珠宝市场调研报告

珠宝市场调研报告中国珠宝首饰市场经过短短的几年时间已由前几年仅占全球1跃居世界前列仅次于美国和日本随着中国经济的发展人民消费水平的…

-

珠宝市场调研报告

珠宝市场调研报告一概要0二调查目的1三调研方法2四市场调查21十大珠宝品牌22珠宝市场的容量及发展潜力33珠宝市场的竞争特点和主要…

-

珠宝市场调研报告

海城市珠宝市场调研报告前言海城市为中国辽宁省下辖县级市由鞍山地级市代管海城市经济较为发达在县市中具备较强竞争力其综合实力20xx年…

-

珠宝首饰消费市场调研报告

广州珠宝首饰消费市场调研报告调查对象1845岁女性消费者调查方法针对消费者的消费习惯购买意向数量价格以及消费渠道的销售状况等各方面…

-

调研类:杭州绍兴珠宝市场调查报告

杭州绍兴珠宝市场调查报告按照公司安排我和调查组三位同事一起于年月日日对杭州绍兴两地的珠宝市场进行摸底性调查在正式展开调查前调查组制…

-

黄金珠宝产业调研报告

目录一中国黄金珠宝产业简介1一产业范围及所处市场阶段1二行业背景分析及前景预测2二深圳罗湖区黄金珠宝产业现状及特点4一发展现状4二…