财务管理实验报告(浙江财经学院)

《财务管理》课程实验报告

20##/20##学年第二学期

班级名称 10财务1

学 号 100101300108

学生姓名 缪春江

成 绩

实验一:公司财务信息资料的检索方法

一、宝钢股份20##年度报告目录

一、公司基本情况简介················································································ 003

二、会计数据和业务数据摘要····································································005

三、股本变动及股东情况············································································ 007

四、董事、监事、高级管理人员和员工情况············································· 012

五、公司治理结构························································································ 022

六、股东大会情况简介················································································ 029

七、董事会报告···························································································· 030

八、监事会报告···························································································· 051

九、重要事项································································································ 054

十、财务报告································································································ 065

十一、备查文件目录···················································································· 166

二、在下载的证券软件中,可以直接查询到宝钢股份以下几个方面的资料:

三、我国水泥行业上市公司名称与代码

表1-1 水泥行业上市公司名称与代码表

四、浙江省上市公司的数量

截止20##年2月20日,浙江省共有 222 家公司在深沪证券交易所(A股)上市,其中在上海证券交易所上市的有 72 家,在深圳证券交易所主板上市的有 10 家,在中小企业板上市的有 113 家,在创业板上市的有 27 家。

实验二:β系数的计算与检索

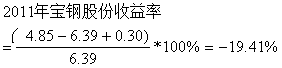

一、 20##年宝钢股份和上证指数收益率

二、宝钢股份β系数的计算(将在EXCLE中的计算过程粘贴或直接列示计算过程)

三、检索宝钢股份等5家公司的β系数,并将检索结果填入下表。

四、 比较投资组合的风险

从以上5家公司中,选择了4家以不同的投资比重构筑了A和B两个投资组合,投资组合的投资标的和比重见下表:

A组合与B组合相比较,何者的市场风险较高,为什么?

βa =1.06*20%+0.81*30%+1.30*10%+1.21*40%=1.069

βb =1.06*30%+0.81*20%+1.30*10%+1.21*40%=1.121

βa <βb

所以B组合的风险更大.

实验三:宝钢股份分离交易可转债

宝钢股份董事会于 2007 年 12 月 11 日通过《拟发行分离交易可转换公司债券的议案》,该议案于 2007 年 12 月 27 日召开的临时股东大会上通过,《募集说明书摘要》和《发行公告》于 2008年 6 月 18 日公布,网上路演和优先配售股权登记日为 2008 年 6 月 19 日,网上和网下申购日(T日)为 20## 年 6 月 20 日,票面利率确定日为 2008 年 6 月 25 日,债券和认股权证于 20## 年 7 月 4 日在 上海 证券交易所挂牌交易,交易代码分别为 126016 和 580024 。

宝钢股份分离交易可转债由 中国证券监督管理委员会证监许可[2008]739号核准,发行规模为人民币 1000000 万元,每张债券面值为 100 元 , 平 价发行,债券期限为 6 年(自 2008 年 6 月 20 日到 2014 年 6 月 20 日),兑付日期为到期日20##年6月19日之后的 5 个交易日;票面利率询价区间为0.80%-1.50%,最终定价为 0.80% ;每年付息一次,到期一次还本,最后一期利息随本金的兑付一起支付,债券首次付息日为 2009 年 6 月 20 日,以后每年的 6 月 20 日为当年付息日。每张债券的认购人将获派 16 份认股权证,权证存续期为上市之日起 24 个月( 2008 年 7 月 4 日至 20## 年 7 月 3 日),认股权证持有人有权在权证存续期最后 5 个交易日内行权;初始行权比例为 2:1 ,即每 两 份认股权证代表认购 1 股宝钢股票的权利;初始行权价格为人民币 12.5 元/股,高于公告募集说明书之日前 20 个交易日股票交易均价的 5.75% 和前 1 个交易日股票均价的 10.86 %;在认股权证存续期内,股票除权,按原行权价格×(公司股票除权日参考价 / 除权前一交易日公司股票收盘价)对认股权证的行权价格作相应调整;股票除息,按 原行权价格×(公司股票除息日参考价 / 除息前一交易日公司股票收盘价) 对认股权证的行权价格作相应调整;首日开盘参考价为 0.970元/份 ,实际开盘价为 1.501元/份 。宝钢08债券的开盘价为 74.50元/份 ,20##年3月16日的收盘价为 91.61元/份 。

宝钢股份分离交易可转债的发行方式为向 原无限售条件流通股股东 优先配售,优先配售后的分离交易可转债余额采取网下向 机构投资者利率询价配售 与网上 资金申购结合相结合的方式进行,网上、网下的比例为50%:50%。发行对象为 (1)原无限售条件流通股股东优先配售:本发行公告公布的股权登记日收市后登记在册的发行人原无限售条件流通股股东。

(2)网下发行:符合法律法规的机构投资者(法律法规禁止购买者除外)。

(3)网上发行:在上交所开立证券账户的自然人、法人、证券投资基金以及符合法律法规规定的其他投资者(法律法规禁止购买者除外) ,该债券设有 债权回售 条款,若改变公告的本次分离交易可转债募集资金用途,将赋予债券持有人一次回售的权利,回售价为 面值加上当期应计利息的价格 。

宝钢股份分离交易可转债由保荐人(主承销商) 中信证券股份有限公司组织承销团以 方式承销,承销期为自20##年6月18日起不超过90天;债券预计发行费用包括承销及保荐费为 不超过资金总额的1.5% ,预计律师费 50 万元、 58 万元、 25 万元、 119 万元、 9 万元、 150 万元和 200 万元。

宝钢股份分离交易可转债的资信评级为 AAA ,为本次分离交易可转债的本息偿付提供了不可撤销的连带责任保证担保是 宝钢集团有限公司 ,本次募集资金投资项目主要用于 投资五冷轧工程及配套设施 、 投资冷轧不锈钢带钢工程项目 、收购宝钢集团上海浦东钢铁有限公司罗泾项目相关资产和调整债务结构。

实验四:资本成本与资本结构

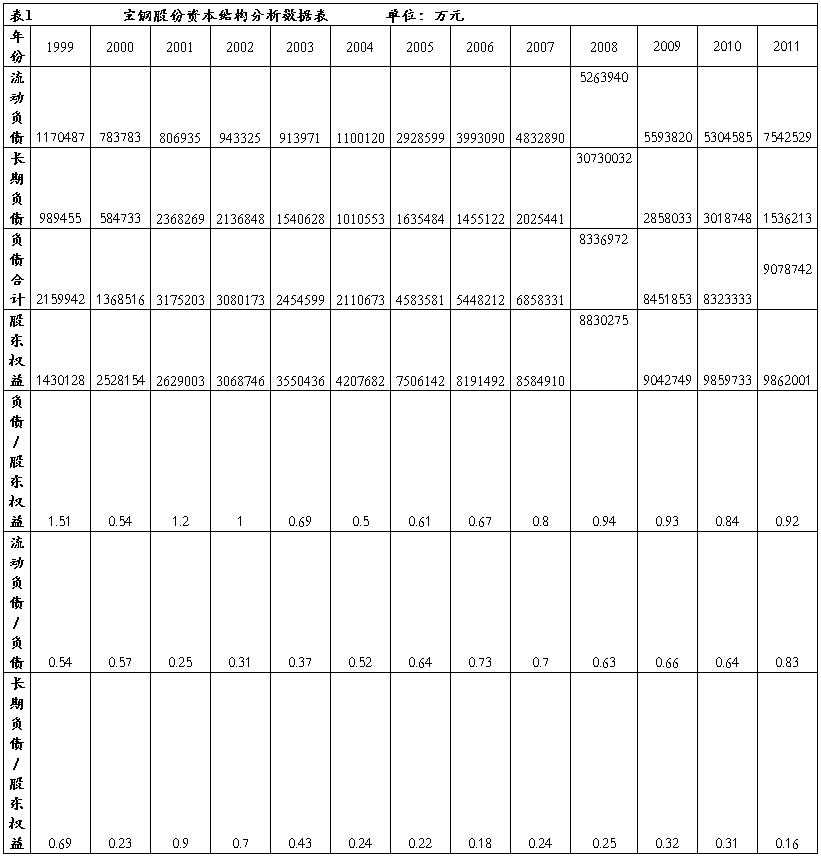

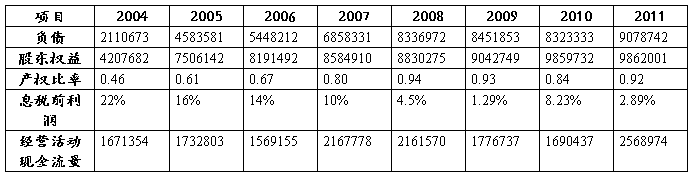

一、 宝钢股份资本结构分析

⒈宝钢股份资本结构数据表

⒉宝钢股份资本结构分析

宝钢股份的负债逐年增加,到20##年以后越来越趋于稳定;

股东权益也是逐年增加,到20##年以后趋于稳定;

产权比率逐年增加,2007至20##年上下波动,基本稳定在0.9上下;

息税前利润波动下降;经营活动现金流量波动上升。

二、宝钢股份资本成本计算

⒈宝钢股份资本成本测算主要参数

短期借款平均利率 4.374% ,长期借款平均利率 2% ,公司债券利率 0.8% ,中期票据利率 2.66% ,所得税税率 25% ,β系数 1.03 ,假设无风险利率为4%,市场平均风险报酬率为6%。

短期借款账面价值 38,876,457,632.91元 ,长期借款账面价值 7,325,679,720.00元 ,公司债券账面价值 100 亿元 ,中期票据账面价值 100亿元 ,股东权益账面价值 113,469,996,300.27元 。

⒉债务资本成本

短期借款资本成本

=[38,876,457,632.91*4.374%*(1-25%)]/38,876,457,632.91=3.28%

长期借款资本成本

=[7,325,679,720.00*2%*(1-25%)]/7,325,679,720.00=1.5%

一年内到期中期票据资本成本

=[10,000,000,000*2.66%*(1-25%)]/10,000,000,000=1.995%

公司债券资本成本

=[10,000,000,000*0.8%*(1-25%)]/10,000,000,000=0.6%

⒊股权资本成本

=4%+1.03*(6%-4%)=6.06%

⒋加权平均资本成本

1资本总额

=38,876,457,632.91+7,325,679,720.00+10,000,000,000+10,000,000,000+113,469,996,300.27

=179,672,133,653.18

短期借款占资本总额的比重=0.21637

长期借款占资本总额的比重=0.04077

公司债券占资本总额的比重=0.05566

中期票据占资本总额的比重=0.05566

股东权益占资本总额的比重=0.63154

2加权平均成本率

=0.21637*3.28%+0.04077*1.5%+0.05566*0.6%+0.05566*[10,000,000,000*2.66%*(1-25%)]/10,000,000,000+0.63154*6.06%

=0.21637*3.28%+0.04077*1.5%+0.05566*0.6%+0.05566*1.995%+0.63154*6.06%

=4.742%

实验五:股利分配政策

一、宝钢股份股利分配政策分析

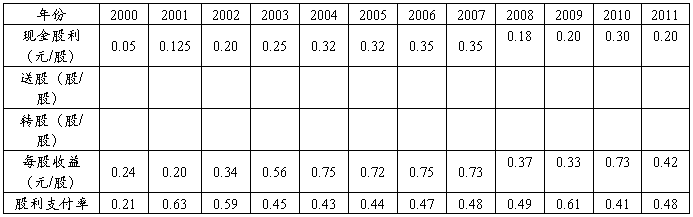

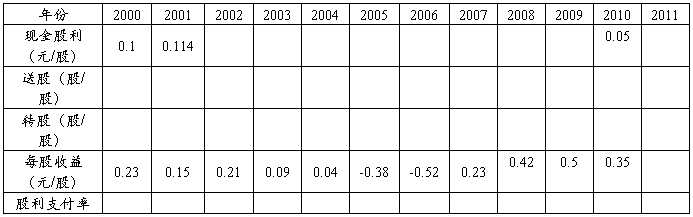

⒈宝钢股份自上市以来股利分配情况

表1 宝钢股份自上市以来的股利分配情况数据表

⒉宝钢股份股利分配政策分析

公司每年分派现金股利不低于当年利润的40%,宝钢公司成立很多年了,已经处于成熟期,需要的是现金股利发放而不是资本利得,08年遭遇金融危机,每股收益急剧下降,但股利支付率仍然不低,维持在50%左右。

20##年,股利支付率在41%(由于公司章程所限制,股利支付率维持在40%以上)

总的来说,宝钢股份的股利分配政策还是合理稳健的。

二、浙江广厦和万科股份股利政策比较分析(选做)

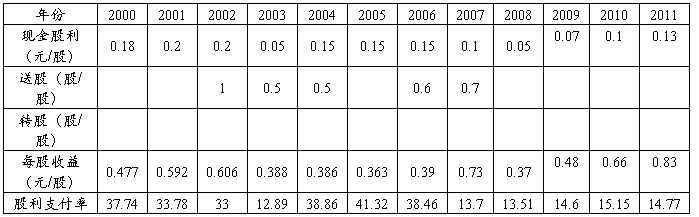

⒈浙江广厦1997年以来股利分配情况数据表

表3 浙江广厦20##年以来股利分配数据表

⒉万科股份自20##年以来股利分配情况数据表

表3 万科股份20##年以来股利分配数据表

⒊比较分析

浙江广厦股利政策

股利分配不稳定。

万科股份股利政策

股利分配稳定,正处于成长期,大量资金用于投资开发新产品,股利支付率较低。

实验六:项目现金流量表

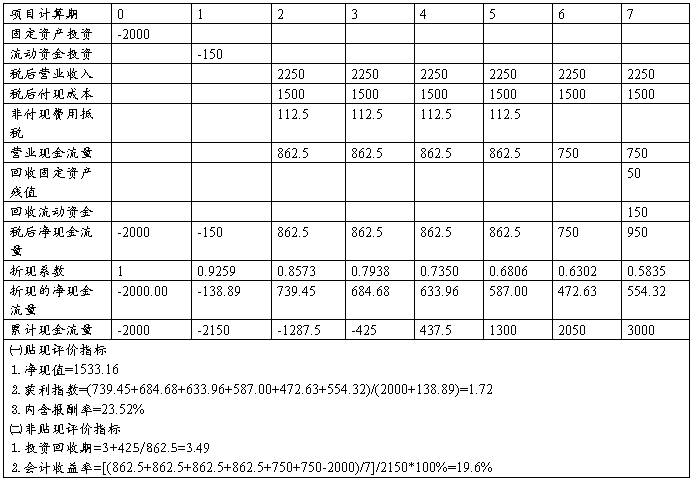

一、投资项目现金流量(直接列示或可将EXCLE中现金流量测算数据粘贴)

二、投资项目折现率的确定(列示计算过程)

PV = C/(1+r)^t

其中:PV = 现值(present value),C=期末金额,r=贴现率,t=投资期数

在这里假定折现率为10%

三、项目投资决策评价指标(列示计算过程)

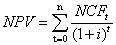

⒈净现值=

= -20##-150*(P/F,10%,1)+862.5*(P/F,10%,2)+862.5*(P/F,10%,3)+862.5*(P/F,10%,4)+862.5*(P/F,10%,5)+750*(P/F,10%,6)+950*(P/F,10%,7)

=-20##-150*0.9091+862.5*0.8264+862.5*0.7513+862.5*0.6830+862.5*0.6209+750*0.5645+950*0.5132

=1259.93

EXCLE中插入函数计算的净现值=NPV(10%,B10,C10,D10,E10,F10,G10,H10,I10)

=1145.41

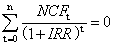

⒉内含报酬率:

EXCLE中插入函数计算的内含报酬率==IRR(B10:I10)=24%

⒊获利指数=

=[862.5*(P/F,10%,2)+862.5*(P/F,10%,3)+862.5*(P/F,10%,4)+862.5*(P/F,10%,5)+750*(P/F,10%,6)+950*(P/F,10%,7)]/[2000+150*(P/F,10%,1)]

=3396.295/2136.365

=1.59

⒋静态投资回收期:

(PP-3)/(4-3)=[0-(-425.0)]/[437.5-(-425)

包括建设期的静态投资回收期=3.49年 不包括建设期的静态投资回收期=3.49-1=2.49年

⒌会计收益率=(年平均净收益/原始投资额)*100%

会计收益率=[(862.5+862.5+862.5+862.5+750+750-2000)/7]/2150*100%=19.6%

经营期会计收益=[(862.5+862.5+862.5+862.5+750+750-2000)/6]/2150*100%=22.9%

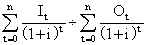

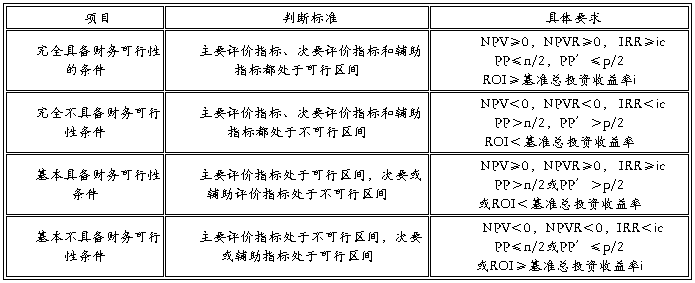

四、项目的财务可行性分析

∵NPV>0,PI>1,IRR>10%,静态投资回收期≤3.5,会计收益率≥基准收益率

∴该项目完全具备财务可行性

五、完成项目现金流量表(直接编制或将EXCLE中表格粘贴)

实验七:股票和债券估值

一、 宝钢股份的估值

⒈可持续增长率的计算

=[6196/10649549*52.38%]\[1-6196/10649549*52.38%]

=[6196/10649549*52.38%]\[1-6196/10649549*52.38%]

=3.76%

净资产收益率=净利润/股东收益

=736196/10649549

=6.91%

⒉宝钢股份的估值与投资决策

⑴宝钢股份价值的测算

V=[D*(1+g)]/(k-g)

=[0.2*(1+3.76%)]/(8%-3.76%)

=4.89(元/股);

k:权益资本成本

⑵投资决策

20##年5月28日宝钢股份的股价为 4.86 , 必要报酬率为8%的时候,可持续增长率为3.76%,宝钢的价值4.89元/股,而现在的股价为4。85元/股,所以现在买宝钢的股份是值得的。

二、“08宝钢债”的估值

⒈债券估值所需参数的确定

债券面值为 100 ,还本付息方式 每年付息一次,到期一次还本 ,票面利率为 8% ,期限为 6年 。

⒉债券的估值

20##年5月28日“08宝钢债”的价值= [0.8+0.8*(P/A,5%,2)+100*(P/F,5%,2)]/(1+5%)^(22/360)

=[0.8+0.8*1.8594+100*0.9070]/(1+5%)^(22/360)

=92.98752/1.0032

=92.71(元/张)

⒊投资决策

20##年5月28日“08宝钢债”的价格 93.46 , 当我们的必要报酬率为5%时,宝钢的价值为92.71元小于宝钢现在的价格93.46元,所以不应该购买。

- 财务管理学实验报告

-

财务管理实训报告

北京理工大学珠海学院实验报告ZHUHAICAMPAUSOFBEIJINGINSTITUTEOFTECHNOLOGY班级财务管理学号…

-

财务管理实验报告

实验报告课程名称财务管理基础理论与实务实验课所在班班级与班级代码专业指导教师学号姓名提交日期广东商学院教务处制姓名实验报告成绩评语…

-

财务管理学实验报告12

实验目录实验成绩评定表指导教师评定成绩指导教师签名年月日财务分析实验一实验学生学号实验日期实验成绩指导老师财务分析实验二实验学生学…

-

财务管理模拟实验报告

一、实验过程1、组建模拟公司,建立管理团队以小组为单位组建模拟公司,注册公司名称,建立管理团队(每组6人),准备参与模拟竞争。首先…

-

财务管理实训报告1

财务管理实训报告学院:应用科技学院专业:财务管理专业姓名:许诺学号:20xx4811330231引言财务管理是基于企业在生产过程中…

-

财务管理实训报告

财务管理实训是一种理论知识与实践技能有效结合与综合运用的训练平台,但是对于最近一段时间的财务管理实训让我深深感受到了理论与实践相结…

-

20xx财务管理实训报告5000字

1绪论本学期的财务管理专业实训是在大学四年所学的课程的基础上进行的,通过财务管理综合实习资料,使我们系统掌握地回顾了财务管理专业的…

-

财务管理实训报告

财务管理实训报告在这个学期里,我们开展了财务管理课,期末学校跟着安排我们进行财务管理实训。以下是这次实训的一些具体情况,以及我的一…

-

财务管理实习报告 .doc

财务软件实训总结报告这又是一年暑假前的短学期实习!这次实习的主要内容是财务软件实训。实习的主要任务是掌握用友erp-u8财务软件各…

-

财务管理实习报告

一、实习目的为进一步加强专业综合实践教学环节中的社会实践部分,培养和提高学生综合运用所学的基本理论、基本知识和基本技能分析和解决实…