财务报表分析典型案例及详细答案解析

六、典型案例

某企业是一家上市公司,其年报有关资料见表4-7、4-8和表4-9

1.业务数据

表4-7

资产负债表

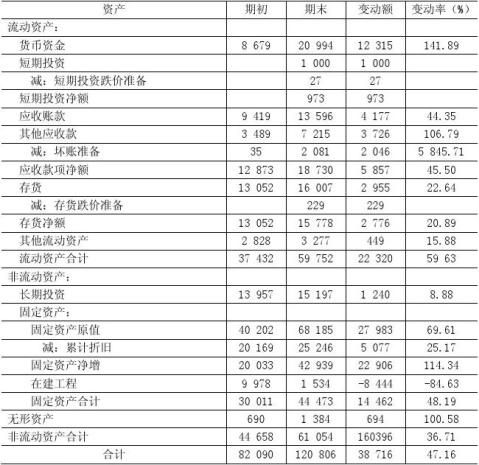

资产 期初 期末 负债及股东权

益 期初

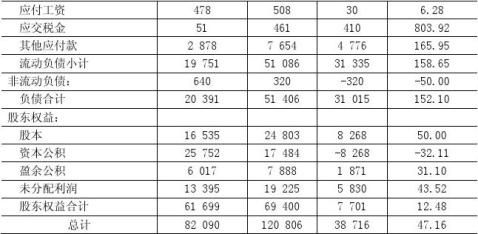

流动资产 8679 20994 流动负债: 短期资产 1000 短期借款 13766 减:投资跌价准备 27 应付账款 2578 短期投资净额 973 应付职工薪酬 478 应收账款 9419 13596 应交税费 51 其他应收款 3489 7215 其他应付款 2878 减:坏账准备 35 2081 流动负债合计 19751 应收款项净额 12873 18730 非流动负债: 640

存货 13052 16007 负债合计 20391 减:存货跌价损失 229 股东权益:

存货净额 13052 15778 股本 16535 其他流动资产 2828 3277 资本公积 25752 流动资产合计 37432 59752 盈余公积 6017 非流动资产: 未分配利润 13395 长期投资 13957 15197 股东权益合计 61699 固定资产 固定资产原值 40202 68185 减:累计折旧 20169 25246 固定资产净值 20033 42939 在建工程 9978 1534 固定资产合计 30011 44473 无形资产 690 1384 非流动资产合计 44658 61054

总计 82090 120806 总计 82090

表4-8

应收账款账龄表

账龄 期初数 比例(%) 期末数 比例(%) 1年以内 8617 91.48 10699 78.68

1-2年 376 3.99 2147 15.79

2-3年 180 1.91 325 2.38

3年以上 246 2.62 425 3.14

合计 9419 100 13596 100

表4-9

其他应收

款账龄表 单位:万元 期末 37225 5238 508 461 7654 51086 320 51406 24803 17484 7888 13225 69400 120806 单位:万元 单位:万元

账龄 1年以内 1-2年 2-3年 3年以上 合计

2.有关会计政策

期初数 2715 516 248 10 3489 比例(%) 77.8 14.79 7.12 0.29 100 期末数 5052 1706 416 41 7215 比例(%) 70.02 23.64 5.76 0.58 100

(1)坏账准备原按应收账款余额的5%计提,改按应收款项(包括应收账款和其他应收款)。 (2)期末短期投资原按成本计价,现按成本与市场孰低法计价,并按投资总价计提跌价准备 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备 要求:根据以上资料对该公司的财务状况进行分析并作做评价

答案

1、资产负债表变动情况分析(见表4—18)

表4—18 资产负债表变动情况分析表 金额单位:万元

根据表4—18,可对该公司的财务状况作如下分析:

(1)本期总资产增加了38 716万元,增长幅度为47.16%。说明公司经营规模在高速增长,处于扩张阶段。其中:

①固定资产原值增加27 983万元,增加幅度为69.61%,超过了经营规模的增长幅度,表明公司经营规模的增长主要表现在生产能力的增长方面,这对于公司今后的经营是十分有利的。

②流动资产增长了22 320万元,其中存货增加了2 955万元,增长了22.64%,在生产那个能力答幅度增长的同时,存货相应增长,才能使生产能力真正发挥作用,由于存货增长幅度低于固定资产原值增长幅度,有利于提供啊资产的利用效率,但要注意避免固定资产闲置或生产能力的利用不足。

③货币资金增加了12 315万元,增长率为141.89%,尽管货币资金增加有助于提高公司的偿债能力,但过多的国币资金存量会影响资金的利用效率。

④其他应收款增长速度过快,应引起注意。

⑤本期无形资产尽管本身增长幅度超过100%,但由于其金额较小,在总资产中所占比重较低,所以对总资产的影响仅为0.85%,不必作为重点分析。

(2)从负债与股东权益方面分析,可以看出:

①负债增加了31 015万元,增长率为152.10%,主要是由于短期借款答幅度增加引起的,公司大量使用短期借款,对于降低资金成本,提高经济效益是有好处的,但会加大公司的风险,这一点应注意。应交税金的增长幅度虽然超过800%,由于其金额较小,所占比重又低,对总额的影响只有0.5%,可以忽略不计。

②股本增加8 268万元,同时资本公积减少8 268万元,这是本期实施资本公积转股的结果,既不影响负债及股东权益总额发生变动,也不影响股东权益结构变动。股东权益变动是由盈余公积和未分配利润变动引起的。

(3)从会计政策和会计政策变更方面分析可以看出,会计政策变更的影响有以下几方面:

①本期坏账准备2 081万元,如果应收账款会计政策不变,本期坏账准备余额应为: 坏账准备=应收账款期末余额×5‰

=13 596×5‰ =68(万元)

由于会计政策变更,使本期坏账准备多提2 013万元(2 081-68),其结果是使本期总

资产减少2 013万元,同时使本期利润减少2 013万元,显然这不是生产经营的结果。

②由于短期投资会计政策变更,本期提取短期投资跌价啊准备27万元,其结果是使本期总资产减少27万元,同时使本期利润减少27万元。

③由于存货会计政策变更,本期提取存货跌价准备229万元,期 结果是使本期总资产减少229万元,同时使本期利润减少229万元。

如果剔除会计政策变更的影响,本期期末总资产应为123 075万元(120 806+27+229),比上期增加40 985万元,实际增长率应为49.93%。

(4)结合该公司提供的应收账款账龄表和其他应收款账龄表可以发现,应收账款账龄在2—3年的比重仅占2.39%,3年以上的比重仅占3.13%,两者合计,即2年以上应收账款所占比重不过5.52%。其他应收款账龄在2—3年的比重为5.77%,3年以上的比重为0.57%,两者合计,即3年以上的其他应收款比重只有6.34%。通过应收账款账龄表和其他应收款账龄表还可以发现,该公司应收账款和其他应收款的回收是很顺利的,但公司却将按应收账款的5‰提取坏账准备改为按应收账款和其他应收款的10%提取坏账准备,似乎有调节利润之嫌。

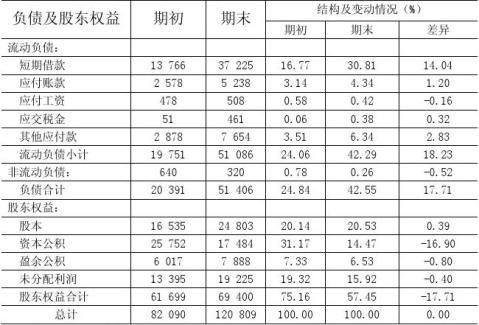

2、资产负债表结构及变动情况分析(见表4—19)

表4—19 资产负债表结构及变动情况分析表 金额单位:万

续表

根据表4—19可作如下分析评价:

(1)总资产虽然有较大幅度增长,但是资产结构却变化不大,比较稳定,流动资产比重增加了3.86%,非流动资产比重下降了3.86%。流动资产比重上升主要是因为货币资金增长速度过快引起的。非流动资产比重虽然下降,但固定资产净值比重上升幅度较大,一方面是在建工程完工转入,另一方面是购入新的固定资产,都使公司的生产能力得到提高。

(2)权益结构变动幅度较大,负债比率由起初24.84%提高到期末的42.55%,提高了17.71%,主要是短期借款大幅度增长引起的。在公司经营业绩较好的情况下,适度提高负债比率,对提高股东收益是有利的,但要注意控制财务风险。负债中,流动负债比重极高,使公司的财务结构具有较大的弹性。

(3)由于流动负债比重增长速度过快,尽管流动资产比重也有所增长,但因其增长速度低于流动负债增长速度,短期偿债能力仍会下降。

3、资产负债表变动原因分析

本期总资产增加38 716万元,增长率为47.16%。其中,由于负债增加使总资产增加31 015万元,增长率为37.78%,这是举债经营的结果。由于留存收益增加使总资产增加7 701万元,增长率为9.38%,这是企业经营的结果。事实上,企业经营的影响应为9 970万元(7 701+2 013+27+229),由于会计资产变更使其减少到7 701万元。本期股本增加8 268万元,并不是投资人追加投资的结果,而是资本公积送股形成的。

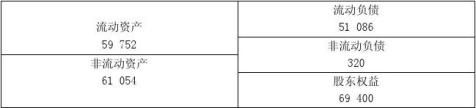

4、资产与权益对称结构分析(见表4—20)

表4—20 资产与权益对称结构分析表 单位:万

从表4—20可以看出,该公司流动资产的资金需求主要依靠流动负债来满足,不足部分则主要依靠股东权益来解决,属于稳健结构,公司的总风险并不高。

第二篇:财务报表分析作业第一次解析

《财务报表分析》作业讲解

第一次作业解答(范本)

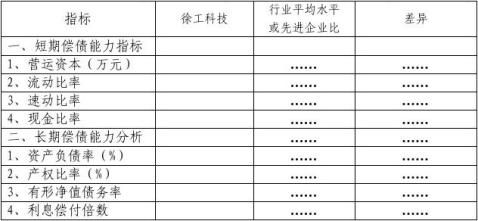

1、选择公司:徐工科技。

2、收集有关资料

(1)公司概况:公司简介 19xx年,徐州工程集团有限公司对所属两大主机生产企业-----筑路机械公司和铲运机械公司进行改制,又购买所属混凝土机械公司,共同组成现在的资产结构。 公司现在主要生产的筑路机械、铲运机械和混凝土机械产品是集团公司所生产的产品中最主要、在市场上最有竞争力的几种产品,本公司是集团公司下属企业中规模最大、也是最体现集团公司实力的一家。 筑路机械主要是用于公路、机场、平地建设,本公司是我国最大的压路机生产企业。混凝土机械主要用于城市高架公路建设、城区改造及各种重点工程建设,本公司是国内唯一能够生产大型成套商品混凝土机械设备的企业,公司引进德国利勃海尔和普斯曼斯特公司制造技术。铲运机械是引进日本“川琦重工”技术后自行开发的系列产品,国内销售量已位居前四位。

(2)20xx年至20xx年资产负债表、损益表、现金流量表等资料。建议网站地址:

.cn/realstock/company/sz000425/nc.shtml 下载的报表资料通过简单整理选取有效栏目保存,在做作业时建

议单独作为附件资料上传。

(3)所属行业:专用设备制造业

该行业有关资料:

首先确定这家上市公司所处行业。20xx年4月3日中国证监会公布了《上市公司行业分类指引》。根据上市公司的主营业务,对照《上市公司行业分类指引》,我们确定上市公司的行业分类。为了取得比较准确的同业比较分析结果,在《上市公司行业分类指引》基础上,我们应该进一步细分上市公司所处行业。在上市公司年度报告或中期报告中,我们可以找到关于公司主营业务的陈述以及主营业务的收入结构。对照《上市公司行业分类指引》,根据公司的主营业务或者占主营业务收入比例大的业务,划分上市公司所处行业,寻找同业比较企业。

第二步是计算财务指标或财务数据的同业平均值、同业最高值和同业最低值。

例如,国务院国有资产监督管理委员会统计评价局制定的《企业绩效评价标准值》一书。该书每年出版一套,按行业、规模进行了细分,比较全面的反映了上年度的经营指标。另外自己可以选取5家左右具有可比性的专用设备制造业公司计算处平均各指标的平均值作为平均水平。

某一经济指标行业平均值也可以通过一些权威公布的数据,如在以下网址.cn/即可得到20xx年有关指标的平均值。

(4)其他资料

.cn/finalpage/2008-04-08/38569635.PDF

3、计算分析

(1)趋势比较:

趋势分析是对上市公司连续几年的财务数据或财务指标进行分析,以便判断上市公司的财务状况是好转了还是恶化了,或者财务报告是否存在虚假之处。

分析及结论略

分析及结论

-

财经系试点本科财务报表分析总结-李翠玉

试点本科《财务报表分析》总结会计与统计学院李翠玉试点本科是我省针对高职学生取得本科学历的一种教学模式,作为《财务报表分析》课程的专…

-

20xx年电大会计学本科_财务报表分析_(01-04任务_万科A)

任务01我选择万科A做为分析对象。万科A偿债能力分析(一)短期偿债能力分析1.流动比率20xx年年末流动性比率=流动资产/流动负债…

-

自考复习财务报表分析简答题汇总

11、什么叫因素分析法?它具有哪些特征?(P26、29)解答提示:因素分析法是指确定影响因素,测量其影响程度,查明指标变动原因的一…

-

管理用财务报表分析知识重点讲解

管理用财务报表分析知识重点讲解此部分是第二章的重点,同时也是企业价值评估的基础,因此学好本部分还是非常有必要的,接下来丫头就来给大…

-

对中国工商银行股份有限公司财务报表分析 毕业论文(设计)开题报告

广州大学松田学院毕业论文(设计)开题报告题目_对中国工商银行股份有限公司财务报表分析姓名学号专业会计学指导教师开题报告填写要求1、…

-

财务报告解读与分析第1周教案

财务报告解读与分析第一周20xx-09-032课时章节:第一章财务会计报告分析与解读理论基础第一节财务报告概述第二节财务报表列报的…

-

自考名师财务报表分析(一)名词解释汇总

自考名师财务报表分析(一)名词解释汇总1、综合系数分析法:也称沃尔比重分析法,是把选定的各项财务比率用线性关系结合起来,并分别给定…

-

财务报告分析_学习总结_学习心得

读财务报告分析有感姓名班级双管1101学号20xx152学院历史与文化产业学院读财务报告分析有感一未接触财务管理课程的肤浅感知这学…

-

财务报告分析1

浙江医药财务报告分析一公司简介浙江医药股份有限公司以下简称浙江医药是于19xx年5月组建的大型股份制综合制药企业19xx年8月经中…

-

财务报告编制与分析的实训报告

《财务报告编制与分析》的实训报告姓名:***学号:***院系:工商管理学院班级:注册会计师专业11级6班本学期我们专业学习了《财务…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…