网络游戏调研报告

任务分配

第一部分 周荣

第二部分 杨林

第三部分 沈萧慧

第四部分 王东东

总结 魏华

把每个小类整理一下,放到相应的标题下面,注意格式

最后把自己做的复制到 调研报告对应的位置下面,就完成了。

一、 中国网络游戏用户基本情况

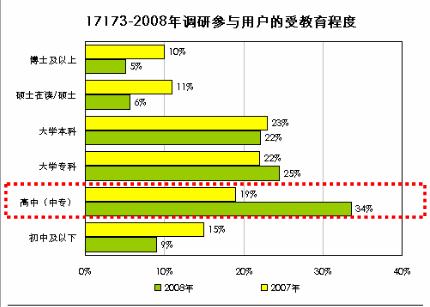

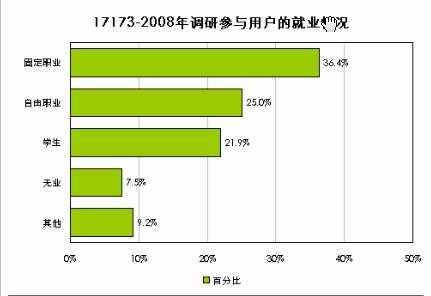

7.1.1 网络游戏用户性别、年龄、学历、职业特征

7.1.2 网络游戏用户收入水平与地域分布

7.1.3 网络游戏用户游戏年龄构成

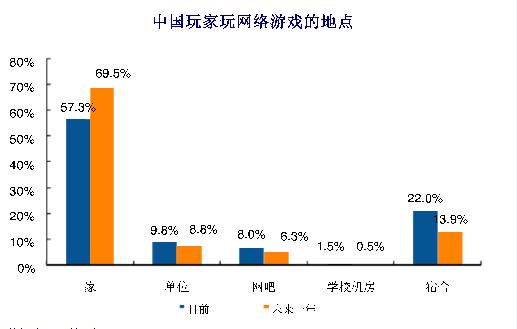

7.1.4 网络游戏用户主要进行游戏的场所

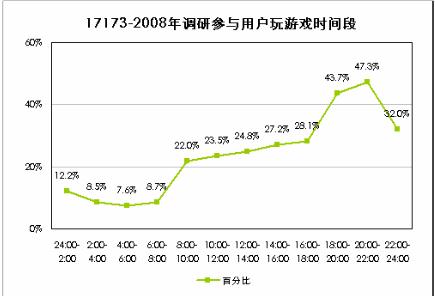

7.1.5 网络游戏用户进行游戏的时间分布

7.1.6 不同性别网络游戏用户基本特征分析

7.1.7 不同主流用户群体基本特征分析

基于PC的电子游戏是中国网民中最流行的电子游戏,PC网络游戏、PC单机游 戏和手机游戏在中国是玩家最多的三种游戏类型。PC网络游戏玩家占到整体电子游戏玩家比例的82.2%,而PC单机游戏和手机游戏玩家比例分别为56.8%和46.1%。手机游戏近期发展迅猛,玩家比例已超过PC局域网对战游戏位列第三。 z 从网络游戏玩家的分布来看,66.6%的用户玩小型休闲网络游戏(例如QQ游戏平 台上的小型休闲网游),48.8%的用户玩MMORPG, 43.7%的用户玩高级休闲游戏; z 从年龄分布来看,中国网络游戏玩家的主力群体是18-24岁之间玩家,该年龄段 玩家占到了整体玩家的39.8%。高龄网络游戏玩家比例在升高,25-29岁和30-35岁之间玩家分别达到了30.9%和17.8%。18岁以下玩家只占4.0%。防沉迷系统对低龄玩家进入形成了有效的过滤作用; z 从性别分布来看,中国网络游戏玩家仍以男性为主:64.5%的网游玩家为男性,而 女性玩家则为35.4%。其中MMORPG男性玩家比例最高,达到了75.5%,而小型休闲网游的男性玩家比例最低,但是也有58.6%; z 从收入分布来看,网游人群大部分为低收入人群,按照收入从低往高划分用户 群,相应群体的玩家比例不断下降,月收入在1500元以下和1501-2500元之间的玩家比例分别为40.5%和19.5%;

二、中国网络游戏用户游戏行为分析

7.5.1 网页游戏用户获取信息渠道

7.5.2 网页游戏用户选择游戏的标准

7.5.3 网页游戏用户游戏类型偏好

7.5.4 网页游戏用户付费模式偏好

7.5.5 网页游戏用户离开上一个网页游戏的理由

玩家游戏行为: z “好友推荐”是玩家获知新游戏的最重要渠道之一,约58.3%的玩家好友引荐参 与游戏的。这说明网络游戏的增长已由用户自发增长带动,网游厂商在推广过程中除了需要注意加强直接传播,也需要引导网友玩家推荐更多的朋友参与游戏; z 从玩家选择游戏的标准来看,67.3%的玩家表示他们选择游戏的主要标准之一是 “游戏画面”。游戏画面的质量能够直观体现开发商的技术实力,让玩家对游戏风格及游戏内容有一个直观的了解。57.4%的玩家表示他们选择游戏的主要标准之一是“游戏的趣味性,可玩性”。随着 网络游戏产业的发展,玩家对于网游产品的要求也在逐渐提高。简单的打怪升级玩法已经不能满足玩家的娱乐需求,如何拓展游戏玩法,丰富游戏系统,将成为未来网络游戏运营商工作的重点之一; z 从玩家的游戏地点来看,玩家继续向家庭转移:目前选择主要在家中玩网游的玩 家比例占57.3%,而预计未来一年主要在家中玩网游的玩家比例更是达到了69.5%; z 从玩家的在线时长来看,32.7%的玩家每周在线时长在1-5小时之间。这部分玩家 是轻度玩家,玩网络游戏纯为打发时间。15.6%的玩家每周在线时长在20小时以上,即每天在线时间在3小时左右,他们是重度的网络游戏玩家,对网络游戏依赖性很强。

中国网络游戏市场用户调研报告2009 2.2玩家玩游戏地点 z 家是玩家玩游戏的最主要场所:目前选择主要在家中玩网游的玩家比例占 57.3%,而预计未来一年主要在家中玩网游的玩家比例更是达到了69.5%; z 选择主要在网吧玩游戏的玩家比例为8.0%,而预计未来一年主要在网吧中 玩游戏的玩家比例则下降到了6.3%。推测这是因为部分玩家已经预计在未来一年购买自己的PC;选择在单位玩游戏的玩家比例约占9.8%,这一比例在未来一年也有所下降; z 学生玩家玩游戏场所集中于宿舍和学校机房,其中选择在宿舍玩游戏的玩家 占22.0%,未来一年内将下降至13.9%。这与毕业升学等因素密切相关; z 网游玩家玩游戏场所的变化直接导致网游营销的模式与渠道变化,传统的以 网吧为主要营销平台的模式需要转变为以线上线下结合为主的营销模式,大量的在线广告与社区平台将成为网游营销的主要方式。

四、 中国网络游戏用户消费行为研究

7.4.1 网络游戏用户消费意愿

7.4.2 网络游戏用户付费方式

7.4.3 网络游戏用户月度ARPU值

7.4.4 网络游戏用户道具消费偏好

7.4.5 网络游戏用户不同ARPU值消费特征分析

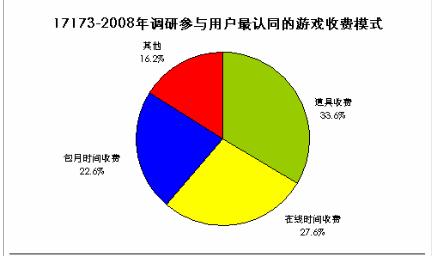

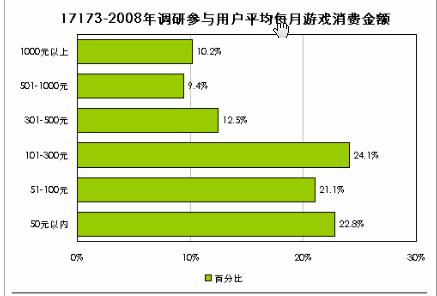

中国网络游戏市场用户调研报告2009 玩家消费行为: z 65.1%的玩家在游戏中有过通过人民币购买虚拟物品的消费行为; z 从付费玩家的购卡方式来看,60%的玩家表示目前主要通过网上银行直接向游戏运 营商购卡。随着银行卡及信用卡的快速普及,在线支付已经成为网络游戏主要的支付模式; z 从消费金额来看,网络游戏仍然是一个低消费的娱乐方式,67.7%的付费玩家每月 消费金额在50元以下,这和其他娱乐方式,例如电影、KTV、旅游相比,是一个非常低的金额。每月消费金额在10-30元所占比例最高,达到25%。这与网游厂商的点卡一般定价有关,目前主流网游厂商的点卡价格一般为15元和30元; z 从购买虚拟物品的方式来看,55.0%的玩家选择“在游戏内找NPC购买”,50.9% 的玩家表示在“在游戏内找玩家购买”。目前大部分MMORPG游戏均加入了生活技能系统,促进了玩家之间的交易,包括打造的装备及原材料。z 从玩家喜欢的收费模式来看,“按道具收费”模式已经是主流。56.6%的玩家表示 他们最主要玩“按道具收费”模式的游戏,另外还有10.3%的玩家表示他们两种收费模式的游戏都玩。 z 从玩家喜欢的战斗模式来看,58.7%的玩家表示他们最喜欢的网游战斗模式是即时 制,另外还有16.1%的玩家表示他们即喜欢回合制又喜欢即时制。25.1%的玩家表示他们最喜欢网游战斗模式是回合制,这部分玩家群体的规模在1400万-1600万之间,90%以上分布在《梦幻西游》、《大话西游Ⅱ》和《问道》这三款游戏中; z 从玩家在MMORPG中偏好的玩法来看,72.1%的玩家表示他们最主要在游戏中做 的事情之一是“练级”。48.5%的玩家表示在游戏中最主要的事情是“收集装备”。随着玩家等级提升到一定水平,将要参与到其他的游戏活动中,如PVP,副本活动等。装备差异将影响到玩家游戏体验及PVP胜率等诸多方面,于是“收集装备”成为了玩家游戏的主要内容,有很多玩家在购买装备上不惜一掷千金。39.7%玩家表示在游戏中主要参与公会活动,另有34.6%的玩家表示他们在游戏中最主要做的事情之一是“聊天及结交朋友”。这证明了网络游戏已经社区化、社会化,网络游戏成为玩家拓展以及维护人际关系的另外一个重要平台。其中公会及多人集体活动已经成为玩家游戏的基本单位; z 从玩家对于网络游戏不满意的方面来看,54.7%的玩家表示他们对游戏最不满意的 方面之一是“外挂严重”。49.3%的玩家认为他们对游戏最不满意的方面之一是“虚拟道具价格太高”;

中国网络游戏市场用户调研报告2009 z 运营商需在防外挂及完善游戏平衡性上做出更多努力:从玩家离开游戏的原因上 看,17.0%的玩家因游戏外挂严重而离开游戏,另有10.3%的玩家对于游戏的平衡性不满而离开游戏。运营商在不断推出新游戏玩法的同时需要加强测试,避免因游戏漏洞而引起的外挂泛滥及游戏平衡性变差等问题。易观国际认为,网络游戏市场竞争将日益激烈,整体市场面临重新洗牌,那些平衡性差,可玩性差的网游将在这场竞争中最终被淘汰。

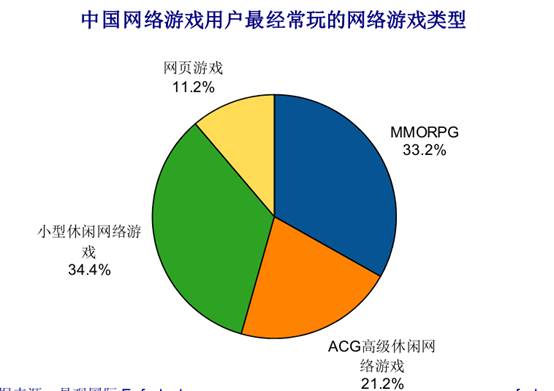

小型休闲游戏成为玩家最常玩的网络游戏类型:约34.4%的玩家经常玩小型 休闲游戏。而MMORPG游戏用户数量增长慢于小型休闲游戏; z 小型休闲游戏玩家主要集中于QQ游戏,联众游戏等休闲游戏平台。目前 QQ游戏平台共有78款小游戏运营,最高同时在线超过580万。这一在线数字远高于任何MMORPG游戏; z 网页游戏的用户在最近一年迅速发展:已经有11.2%的网络游戏用户表示他 们最经常玩的网络游戏类型是网页游戏。这一方面是由于从20##-20##年,大量的小型厂商纷纷加入网页游戏行业,另外一方面也是因为大型网络游戏运营商进入到20##年后也开始加快在网页游戏上的部署。这两个因素促进了网页游戏用户数的增长。

第二篇:20xx年中国网络游戏行业全景调研报告

智研咨询——专业市场调研报告网站

2014-20xx年中国网络游戏行业深度调研与行业运营态势报告

?

?

?

?

? 【客服QQ】992930161 【交付方式】Email电子版/特快专递 【价 格】纸介版:7000元 电子版:7200元 纸介+电子:7500元 【订购电话】400-700-9383(免长话费)010-56024668传真:010-60343813 【文章来源】

报告目录

第一章 中国网络游戏行业发展环境 1

第一节 网络游戏行业及属性分析 1

一、行业定义 1

二、国民经济依赖性 1

三、行业类型属性 2

第二节 经济发展环境 2

一、中国经济发展阶段 2

二、2008-20xx年中国经济发展状况 14

三、经济结构调整 26

四、国民收入状况 35

第二章 中国网络游戏生产现状分析 37

第一节 网络游戏行业总体规模 37

第二节 网络游戏产能概况 38

一、2010-20xx年产能分析 38

1、20xx年我国网络游戏市场分析 38

2、20xx年我国网络游戏市场分析 41

3、20xx年我国网络游戏市场分析 45

4、20xx年我国网络游戏市场分析 55

5、20xx年我国网络游戏市场分析 68

二、2014-20xx年产能预测 72

第三节 网络游戏市场容量概况 73

一、2011-20xx年市场容量分析 73

1、20xx年我国网络游戏市场容量分析 73

2、20xx年我国网络游戏市场容量分析 73

3、20xx年我国网络游戏市场容量分析 75

4、20xx年我国网络游戏市场容量分析 84

二、2014-20xx年市场容量预测 85

()

智研咨询——专业市场调研报告网站

第二部分 市场发展分析

第三章 20xx年中国市场分析 86

第一节 我国整体市场规模 86

一、总量规模 86

二、增长速度 86

三、各季度市场情况 87

第二节 市场结构分析 88

一、网络游戏市场结构 88

二、PC网络游戏市场结构 88

三、手机网络游戏市场结构 89

四、区域市场结构 90

第四章 20xx年中国网络游戏市场供需监测分析 92

第一节 需求分析 92

第二节 供给分析 93

第三节 市场特征分析 94

第五章 20xx年中国网络游戏市场竞争格局与厂商市场竞争力评价 97

第一节 竞争格局分析 97

第二节 主力厂商市场竞争力评价 97

一、主要厂商竞争力 98

二、技术创新 98

三、产品创新 99

四、商业模式创新 99

第六章 我国网络游戏行业供需状况分析 100

第一节 网络游戏行业市场需求分析 100

第二节 网络游戏行业供给能力分析 100

第三节 网络游戏行业进出口贸易分析 100

第三部分 市场竞争分析

第七章 网络游戏行业竞争绩效分析 102

第一节 网络游戏行业总体效益水平分析 102

第二节 网络游戏行业产业集中度分析 102

第三节 网络游戏行业不同企业绩效分析 103

第八章 20xx年网络游戏市场发展前景预测 104

第一节 国际市场发展前景预测 104

第二节 国内市场发展前景预测 105

第九章 我国网络游戏行业投融资分析 107

第一节 我国网络游戏行业外资进入状况 107

第二节 我国网络游戏行业合作与并购 108

第三节 网络游戏行业投融资分析 111

()

智研咨询——专业市场调研报告网站

一、市场增速止跌回升 111

二、投融资行为日趋活跃 112

三、轻游戏增长态势明显 113

第十章 网络游戏产业投资策略 115

第一节 产品定位策略 115

一、市场细分策略 115

二、目标市场的选择 116

第二节 产品开发策略 117

第三节 渠道销售策略 119

一、销售模式分类 119

二、销售方式 123

第四节 服务策略 124

第十一章 我国网络游戏行业重点企业分析 128

第一节 腾讯公司 128

一、公司基本情况 128

二、公司经营与财务状况 132

第二节 上海盛大网络发展有限公司 134

一、公司基本情况 134

二、公司经营与财务状况 135

第三节 网易公司 136

一、公司基本情况 136

二、公司经营与财务状况 140

第四节 上海巨人网络科技有限公司 144

一、公司基本情况 144

二、公司经营与财务状况 145

第五节 金山软件有限公司 146

一、公司基本情况 146

二、公司经营与财务状况 149

第四部分 行业发展预测与投资分析

第十二章 20xx年中国网络游戏产业投资分析 151

第一节 投资环境 151

一、资源环境分析 151

二、市场竞争分析 155

三、政策环境分析 163

第二节 投资机会分析 172

第三节 投资风险及对策分析 175

第四节 投资发展前景 186

一、市场供需发展趋势 186

二、未来发展展望 186

第十三章 网络游戏相关产业20xx年走势分析 191 ()

智研咨询——专业市场调研报告网站

第一节 上游行业影响分析 191

一、我国互联网行业发展分析 191

二、网游业与互联网市场发展分析 197

三、网游在互联网的地位分析 199

四、网游对互联网的贡献分析 200

第二节 下游行业影响分析 201

一、我国PC网游市场分析 201

二、我国手机网游市场分析 203

三、手机网游与PC网游的差异 220

第十四章 网络游戏行业成长能力及稳定性分析 225

第一节 网络游戏行业生命周期分析 225

第二节 网络游戏行业集中程度分析 225

一、北京 225

二、上海 232

三、深圳 244

四、厦门 249

第十五章 网络游戏行业风险趋势分析与对策 257

第一节 网络游戏行业风险分析 257

一、市场竞争风险 257

二、技术风险分析 259

三、政策和体制风险 260

四、进入退出风险 262

第二节 网络游戏行业投资风险及控制策略分析 263

一、2014-20xx年网络游戏行业市场风险及控制策略 263 二、2014-20xx年网络游戏行业政策风险及控制策略 265 三、2014-20xx年网络游戏行业经营风险及控制策略 267 四、2014-20xx年网络游戏技术风险及控制策略 270

五、2014-20xx年网络游戏行业其他风险及控制策略 272

第十六章 网络游戏产业投资风险 275

第一节 网络游戏行业竞争风险 275

第二节 网络游戏行业供需波动风险 281

第三节 网络游戏行业技术创新风险 285

第四节 网络游戏行业经营管理风险 288

第十七章 2014-20xx年中国网络游戏行业发展趋势研究分析 294

第一节 2014-20xx年网络游戏行业国际市场预测 294

一、网络游戏行业规模预测 294

二、网络游戏行业市场需求前景 295

第二节 中国网络游戏行业发展趋势 296

一、产品发展趋势 296

二、技术发展趋势 299

()

智研咨询——专业市场调研报告网站

第三节 2014-20xx年网络游戏行业中国市场预测 304

一、网络游戏行业规模预测 304

二、网络游戏行业市场需求前景 307

第十八章 网络游戏行业投资机会分析研究 311

第一节 2014-20xx年网络游戏行业主要区域投资机会 311

第二节 2014-20xx年网络游戏行业出口市场投资机会 316

第三节 2014-20xx年网络游戏行业企业的多元化投资机会 319

第十九章 "十二五"期间网络游戏企业发展战略分析 321

第一节 企业转型升级 321

第二节 企业做强做大 322

第三节 企业可持续发展 323

一、"十二五"发展战略规划的要求 323

二、国家产业政策 325

()

智研咨询——专业市场调研报告网站

市场行业报告相关问题解答

1、客户

我司的行业报告主要是客户包括企业、风险投资机构、资金申请评审机构申请资金或融资者、学术讨论等需求。

2、报告内容

我司的行业报告内容充实,报告包括了行业产品定义、行业发展现状(产品产销量、产品生产技术等)、行业发展最新动态以及行业发展趋势预测等。对购买者认识和投资该行业起到初级作用。

3、报告重点倾向

我司的行业报告重点倾向主要包括:行业相关数据、行业企业数据、行业市场相关数据等。报告侧重点略有差异,具体情况看报告结构目录。

4、我们的团队

我们的团队人员组成各高校的知名导师、行业高管的人员和经验丰富的市场调查人员。

我们的团队人员对客户需求定位精准,能抓住项目精华,以合适的文字图表和图形展示项目投资价值。对行业或具体产品的投资特性、市场规模、供求状况、行业竞争状况(结构与主要竞争企业)、发展趋势等进行分析和论证,寻求规律、发展机会、现存问题的解决方案、做大做强的对策等等。

我司研究员在信息、理念、创新思维上具有开拓性给客户服务提高到一个新的层次。

5、报告数据来源

我司报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

()

智研咨询——专业市场调研报告网站

公司介绍

北京智研科信咨询有限公司是一家专业的调研报告、行业咨询有限责任公司,公司致力于打造中国最大、最专业的调研报告、行业咨询企业。拥有庞大的服务网点,公司高覆盖、高效率的服务获得多家公司和机构的认可。公司将以最专业的精神为您提供安全、经济、专业的服务。

公司致力于为各行业提供最全最新的深度研究报告,提供客观、理性、简便的决策参考,提供降低投资风险,提高投资收益的有效工具,也是一个帮助咨询行业人员交流成果、交流报告、交流观点、交流经验的平台。依托于各行业协会、政府机构独特的资源优势,致力于发展中国机械电子、电力家电、能源矿产、钢铁冶金、嵌入式软件纺织、食品烟酒、医药保健、石油化工、建筑房产、建材家具、轻工纸业、出版传媒、交通物流、IT通讯、零售服务等行业信息咨询、市场研究的专业服务机构。经过智研咨询团队不懈的努力,已形成了完整的数据采集、研究、加工、编辑、咨询服务体系。能够为客户提供工业领域各行业信息咨询及市场研究、用户调查、数据采集等多项服务。同时可以根据企业用户提出的要求进行专项定制课题服务。服务对象涵盖机械、汽车、纺织、化工、轻工、冶金、建筑、建材、电力、医药等几十个行业。

A. 北京智研科信咨询有限公司公司于20xx年注册成立,是国家统计局、中国科学技术情报学会认证、监管的国内较早开展竞争情报、市场调研、产业研究及专项研究为主的调查研究机构之一,凭借其专业的研究团队,先进的研究技术在此领域一直处于绝对的优势和领先地位:

a) 智研咨询的主要负责人多与中央部委、国家统计局、中国海关、各行业协会等建立长期的合作关系

b) 拥有全国百万家企业基础数据库

c) 全国各地分支网络和严格的调查控制流程,使我们有足够的知识和能力向客户提供高质量服务。

d) 超过200多个研究项目的成功案例

e) 研究领域覆盖能源、化工、机械、汽车、电子、医疗等诸多行业

f) 我们很荣幸的为工商银行、国家开发银行、麦肯锡、通用集团、波士顿咨询、三菱商事、中国农科院、同济大学、三星电子,松下电器、丸红株式会社()

智研咨询——专业市场调研报告网站

海尔、美的等国内外知名企业和机构提供过咨询服务

B. 智研咨询调研(行业研究)说明

a) 行业研究部分智研咨询主要采用行业深度访谈和二手资料研究的方法: b) 通过对厂商、渠道、行业专家,用户进行深入访谈,对相关行业主要情况进行了解,并获得相应销售和市场等方面数据。

c) 二手资料收集,对部分公开信息进行比较,参考用户调研数据,最终获得行业规模的数据。

d) 智研科信具有获得一些非公开信息的渠道: e) 政府数据与信息 f) 相关的经济数据 g) 行业公开信息 h) 企业年报、季报

i) 行业资深专家公开发表的观点 j) 精深严密的数理统计分析

我们的服务领域

()

-

主流网络游戏分析报告

主流网络游戏分析报告绿色征途地下城与勇士魔兽世界主流游戏分析综合分析报告By展佳20xx34产品分析1绿色征途在线情况绿色征途于1…

-

网络游戏评测报告格式

写测评的时候,脑袋要清醒,自己要写什么,不需要写什么,不要为了完成任务而写测试文章,你们所做的作品都是要给别人看的。写测试报告的时…

-

网络游戏立项报告

网络游戏立项报告游戏名称365夜OL游戏类型Q版3DMMORPG运行环境PC平台发行地域中国大陆用户分析根据目前市场较成熟的产品相…

-

中国网络游戏行业分析报告(20xx-6-15)

中国网络游戏行业分析报告一中国网络游戏行业概况我国网游经过10年的发展已经实现大跨步的发展今年我国网游对外出口达4亿美元截止20x…

-

网络游戏调研报告

任务分配第一部分周荣第二部分杨林第三部分沈萧慧第四部分王东东总结魏华把每个小类整理一下放到相应的标题下面注意格式最后把自己做的复制…

-

关于大学生玩网络游戏情况及其影响的调查报告

关于大学生玩网络游戏情况及其影响的调查报告刘金韬摘要:随着社会的不断发展,物质生活水平的不断提高,文化娱乐业的不断进步,大学生的业…

-

大学生网络游戏状况调查报告

关于大学生网络游戏调查报告网络作为一个新兴的信息传播工具近几年在大学里日趋流行受到愈来愈多的大学生的青睐网上聊天发email给好友…

-

大学生网络游戏问卷调查报告

大学生网络游戏问卷调查报告1选题背景及其意义11选题背景近十到十五年来电脑技术有着迅猛的发展伴随着这种发展电脑的功能也在逐渐的多元…

-

网络游戏的利与弊调查报告

网络游戏的利与弊调查报告一背景如今越来越多的中小学生成为了网络游戏的玩家有些学生不论是课间还是上学放学的路上都是眉飞色舞地谈论游戏…

-

网络游戏对青少年的影响调查报告

网络游戏对青少年的影响调查报告九年四班网络游戏产业是一个新兴的朝阳产业经历了20世纪末的初期形成期阶段及近几年的快速发展现在中国的…

-

幼儿园游戏活动的调查报告

调查目的:了解幼儿园游戏活动的现状,分析其影响因素调查时间:20xx年x月~6月调查地点:花儿朵朵幼儿园调查方法:访问法、谈话法调…