外汇局文件-新名录企业辅导期业务报告须知

新上名录企业辅导期业务报告须知

一、 管理内容:

1、外汇局对新列入名录的企业实施辅导期管理,对其进行政策法规和系统操作等辅导。

2、新列入名录企业辅导期起始日期为名录登记当日,截止日期为企业列入名录后发生首笔贸易外汇收支业务之日起第90天。

3、辅导期业务报告所需资料:

(1)、企业应当根据辅导期内实际业务发生情况,逐笔对应货物进出口与贸易外汇收支或转口贸易外汇收入与支出数据,如实填写A3格式的《进出口收付汇信息报告表》(以下简称《报告表》),并在辅导期结束后10个工作日内将加盖企业公章的《报告表》报送至外汇局。

(2)、关于辅导期业务报告的情况说明(见附页)

(3)、外贸合同

(4)、进/出口报关单

(5)、收入/支出申报单

二、管理原则:

1.属地管理原则

2.外汇局可按一定比例对企业报告的辅导期业务信息进行抽查,必要时可要求企业提供相关有效凭证、商业单据或其他证明材料。

3.对于抽查范围内的企业,外汇局可按下列原则处理:

(1)若报告数据逐笔对应,应进一步审查企业的非现场监测情况

与报告数据是否相符,若不相符可将其列为重点监测企业;

(2)若报告数据无法逐笔对应,应进一步审查企业已报告的贸易信贷等业务数据与无法对应的辅导期业务报告数据是否相符以及不相符是否存在合理性等,若不相符且不具合理性,可将其列为重点监测企业;

(3)对于企业报告信息错误且情况严重的,可移交外汇检查部门或将其列为B类企业。

4.对于未按规定报告的企业,可按规定移交外汇检查部门。

附页:

关于辅导期业务报告的情况说明

国家外汇管理局湖南省分局:

我公司组织机构代码为XX,根据货物贸易外汇管理规定,现向

贵局汇报辅导期内(XX-XX)所发生的贸易外汇收支业务情况,详情如下:

我司在此郑重承诺,以上内容等等。。。(自写)

公司:

法人签字:

年 月 日

第二篇:辅导期企业管理

辅导期企业管理

辅导期起始日期为名录登记当日,截止日期为企业列入名录后发生首笔贸易外汇收支业务之日起第90天。

辅导期企业不纳入总量核查,外汇局对其实施专项监测。企业应当在辅导期结束后10个工作日内,到所在地外汇局现场书面报告辅导期内发生的货物进出口与贸易外汇收支的逐笔对应情况。

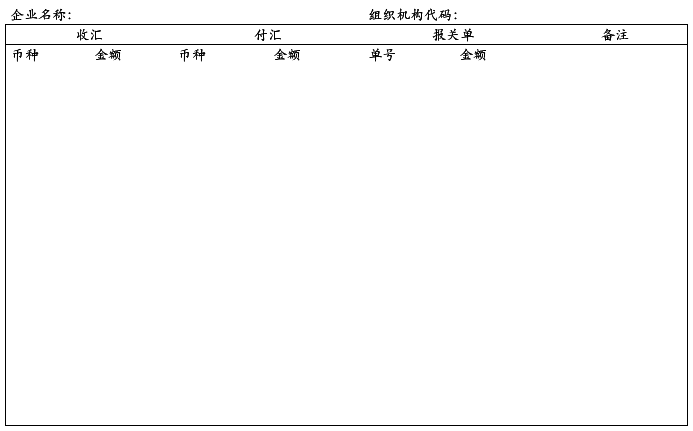

企业应当根据辅导期内实际业务发生情况,逐笔对应货物进出口与贸易外汇收支或转口贸易外汇收入与支出数据,如实填写《进出口收付汇信息报告表》。

附表: 进出口收付汇信息报告表

注:转口贸易无报关单号请在备注栏里做说明。

-

辅 导 期 报 告

辅导期报告国家外汇管理局广东省分局我司辅导期从名录登记日XX年X月X日起至XX年X月X日止现向贵局报告如下一基本情况包括公司名称组…

-

外汇局文件-新名录企业辅导期业务报告须知

新上名录企业辅导期业务报告须知一管理内容1外汇局对新列入名录的企业实施辅导期管理对其进行政策法规和系统操作等辅导2新列入名录企业辅…

-

辅导期业务报告及《报告表》(1)

XXXX有限公司辅导期业务情况报告国家外汇局保定市中心支局我公司于年月日申请加入货物贸易外汇收支名录并于月日开始第一笔进出口业务月…

-

外汇管理局辅导期企业说明模板

辅导期企业业务情况说明国家外汇管理局天津市分局我公司现将辅导期业务报告如下并保证报告内容真实有效一辅导期基本业务情况本企业辅导期内…

-

辅导期企业现场报告说明书 - 东莞市外汇管理局

附件12辅导期企业现场报告说明书国家外汇管理局东莞市中心支局兹有公司组织机构代码成立于年月注册资本法人代表公司性质为主营业务属于行…

-

辅导期企业现场报告说明书

辅导期企业现场报告说明书国家外汇管理局东莞市中心支局兹有公司组织机构代码成立于年月注册资本法人代表公司性质为主营业务属于行业我公司…

-

辅导期企业现场报告说明书

辅导期企业现场报告说明书国家外汇管理局珠海市中心支局兹有公司组织机构代码成立于年月注册资本法人代表公司性质为主营业务属于行业根据监…

-

辅导期企业现场报告说明书 - 东莞市外汇管理局

附件12辅导期企业现场报告说明书国家外汇管理局东莞市中心支局兹有公司组织机构代码成立于年月注册资本法人代表公司性质为主营业务属于行…

-

辅导期企业贸易收支报告表(适用全额收付款业务)

辅导期企业贸易收支报告表适用全额收付款业务企业代码企业名称公章填表说明本表适用全额收付款的辅导期企业即出口全额收取货款进口全额支付…

-

辅导期业务报告及《报告表》(1)

XXXX有限公司辅导期业务情况报告国家外汇局保定市中心支局我公司于年月日申请加入货物贸易外汇收支名录并于月日开始第一笔进出口业务月…

-

辅 导 期 报 告

辅导期报告国家外汇管理局广东省分局我司辅导期从名录登记日XX年X月X日起至XX年X月X日止现向贵局报告如下一基本情况包括公司名称组…