20xx年中国空气净化器市场分析报告

20xx年中国空气净化器市场分析报告

20xx年8月26日,国家室内车内环境及环保产品质量监督检验中心首次发布空气净化器主要性能测评结果。从测试结果看,净化器去除室内空气中的PM2.5技术已经十分成熟,去除PM2.5性价比最好的是价格在千元以下的空气净化器,试验品的洁净空气量都在每小时100立方米以上,对净化室内空气中的颗粒物是有效果的。但解决室内环境中的化学性污染还是空气净化器的一大难题。 目前几大因素催化空净行业飞速发展:

(1)20xx年全国大范围尤其是京津冀地区的雾霾天气,让人们不得不面对严峻的空气质量问题,直接推动空净器的需求。

(2)居民收入水平逐渐提高,追求高品质生活成为空净行业的一大支柱。

(3)电商渠道的迅速崛起为空净器等不需专业安装的电器产品销售提供了广阔的发展空间,配合80、90后作为线上主要的活跃消费群体也恰巧与空净的目标消费群体。 根据中怡康数据显示,从当前企业的竞争态势来看,国际品牌无论是在零售量还是在零售额份额上都占据明显优势。

2014上半年,国际品牌的零售量及零售额占比分别为54.4%和72.6%。 国内厂商目前还主要在中、低端市场徘徊,而高端市场主要由美日韩占据。测评结果或令国际品牌销售受到打压,提高国内相关厂商的市占率。 按照目前市场上空

净产品价格分布来看,1000元以下产品的零售量份额占到整个线上市场总销量的50%,零售额占比则为 15.8%。同时3000元及以上产品(主要为五重过滤及以上且具备智能、加湿功能的高端产品)的销售量占比则接近30%,且上升势头迅猛。可见,目前线上空净产品呈现出“哑铃”特征。若消费者认同该测评,空净产品尤其是高端空净器的利润空间将会大幅压缩,而中低端产品受到的冲击会比较小。

据亚洲开发银行和清华大学发布的《迈向环境可持续的未来--中华人民共和国国家环境分析》中文版报告称,世界上污染最严重的10个城市有7个在中国,中国500个大型城市中,只有不到1%达到世界卫生组织空气质量标准。目前,空气净化器在美国家庭的普及率达27%,在日本为17%,在韩国为71%,在中国则不到0.1%。

据奥维咨询(AVC)电商渠道监测数据显示,20xx年,空气净化器线上市场销量达到119.6万台,而整体市场全年销量达314.7万台,20xx年中国空气净化器实现销售额51.4亿元,同比增长约90.2%。线上市场占比接近38%。20xx年,天猫共销售48.8万台,销售额达到7.4亿元;京东商城则销售56.1万台,销售额达到10.2亿元。

在空气质量日益下降的今天,空气净化器将成为国内家电行业的新宠。在离子过滤、触媒过滤向好,五层及以上过滤系统走俏的市场形势下,各品牌应结合自身技术优势及时调整产品结构。随着越来越多的企业开始布局空气净化器市场,充分竞争将推动产品技术升级加速,离子和触媒过滤技术产品比重将持续增长,空气净化器在家庭消费中的地位将空前提升。中怡康预计,20xx年,空气净化器的总销售量将达到360万台,销售额突破90亿元。20xx年,包括空气净化器在内的室内环保产业,在国内的年产值将达到800亿元,每年年复合增长率超30%,20xx年将达到1520亿元。

一、空气净化器产品结构分析

随着市场容量的快速放大,空气净化器产品结构也呈现明显的升级趋势,目前市场上的空气净化器产品主要采取活性炭、HEPA、离子、触媒等过滤方式。据奥维咨询(AVC)监测数据显示,配备HEPA、活性炭过滤和离子过滤系统的空气净化器为主流产品,占据八成左右的市场份额。

配装不同过滤系统的空气净化器净化效果有不同的针对性,活性炭吸附能力强,能够有效吸附室内空气中的有害物质(诸如粉尘、微粒、游离分子、细菌等);负氧离子净化器对二手烟污染效果显着,并能有效除尘、有效增强血液携氧能力20%左右,对室内异味消除效果明显;光触媒过滤需要在紫外线照射下发挥作用,净化效率较高,能有效分解甲醛等有害物质。

中国的室内空气净化器主要解决室内八大污染问题,包括粉尘污染、可吸附颗粒物污染、烟碱污染、厨房油烟污染、室内异味、细菌、病毒,以及由装饰装修造成的化学污染。鉴于中国空气污染问题的复杂性,20xx年,配装不同过滤系统的空气净化器均实现大幅增长。中怡康对全国市场监测数据显示,从产品分类来看,20xx年,配装触媒过滤系统的空气净化器销售量同比增长173.6%,离子过滤系统的空气净化器同比增长141.9%,活性炭空气净化器同比增长92.4%。同时,具有多重过滤系统的产品尤其受到消费者欢迎。四重过滤空气净化器的销售量同比增长122.7%,五重及以上过滤层数空气净化器销售量同比增长191.1%。

随着市场容量的快速放大,空气净化器产品结构也呈现明显的升级趋势。从市场占比来看,活性炭过滤系统的空气清新机20xx年销售量市场份额为45.9%,同比增长3.0个百分点,离子过滤系统空气清新机为35.7%,同比增长4.6个百分点。触媒过滤系统和其他过滤系统空气清新机市场占有率分别为9.1%和9.3%。

不同过滤层数空气净化器市场销售分布较为平均,二重及以下、三重、四重、五重及以上基本呈现四分天下的格局。二重及以下过滤层数的空气净化器市场占有率被多重过滤产品严重挤占,市场占有率为30.3%,同比下降5.2个百分点;相比之下,具有多重过滤系统的空气净化器产品市场占比扩增,五重及以上过滤层数的产品销售量所占比例较20xx年同期增长5.7个百分点,达到21.4%,四重过滤层数产品占比为25.8%,同比上升1.2个百分点。

二、空气净化器产品价格分析

随着一些厂商看好空气净化器的市场前景,越来越多的品牌参与其中。特别是在2000元以下的价格段,不仅国产品牌众多,一些外资品牌也有所布局。在线下渠道和线上渠道,亚都、TCL、美的、艾美特、松下、夏普、飞利浦、LG、瑞士风、三星、3M以及霍尼韦尔等品牌都有相关产品亮相。

大金、夏普、三星、LG、瑞士风、飞利浦、远大、伊莱克斯、3M以及Blueair等品牌均将2000-5000元作为重点价格区间,投放了多款产品。外资品牌在这一价格区间的竞争格外激烈。市场调查结果显示,绝大多数消费者对空气净化器的期望价格在2000~5000元。这一价格段的空气净化器,既能体现出目前行业主流的净化技术水平,还展示着未来产品的发展方向。

在5000-8000元这一价格段的空气净化器绝对可以称得上高端、大气、上档次,在这一价格段布局产品的品牌可以分为两类:一类是将本身最顶级的产品布局于此,以吸引高端用户;另一类是自身产品定位于纯高端市场,售价起点就很高。瑞士风、远大、三星、霍尼韦尔、3M、夏普以及Blueair等品牌的产品均出现在此价格段。

雾霾加剧使消费者对呼吸健康前所未有的重视,越来越多的消费者选择净化效果更有保证的高端机型。据中怡康监测数据显示,3000元以上空气净化器销售量所占市场份额已达到40.5%,较20xx年同期增长5.3个百分点,其中,5000元以上产品所占市场份额达到10.3%,同比增加3.1个百分点。相比之下,20xx年,2000元以下空气净化器市场占有率严重缩水,较20xx年同期减少6.2个百分点。20xx年,空气净化器消费主流价格段上移趋势明显。

在空气净化器市场强劲增长的同时,成交均价也一路上涨,20xx年,外资品牌空气净化器平均价格同比增长9.7%,国产品牌同比增长1.6%。从产品类型来看,不同过滤系统的产品价格均呈现不同程度的上涨,其中,离子过滤系统空气净化器和触媒过滤系统空气净化器20xx年成交平均价格上涨幅度最大,同比分别增长16.3%和11.5%。

三、空气净化器市场竞争分析

目前国内净化器市场的品牌达200多家,但占据市场主要份额的仍为外资品牌。据奥维咨询数据显示,去年中国净化器线上市场TOP5的品牌为飞利浦、夏普、松下、亚都和大金,仅亚都一家国产品牌上榜。

空气净化器市场品牌结构已形成三大阵营,一个是以亚都、远大、美的、格力、艾美特、莱克等为主的国产品牌阵营;另一个是以飞利浦、瑞士风、奥斯汀、惠而浦等为代表的欧美品牌阵营;第三个是以松下、夏普、大金、三星、LG等为主的日韩品牌阵营。欧美系品牌的市场份额超过45%,日韩系占据将近35%的市场份额,而国产品牌阵营占比不到20%。从国内外品牌市场份额对比来看,目前中国空气净化器市场外资品牌凭借技术优势占据了超过80%的市场份额,并保持稳步增长,国产品牌的竞争劣势在短时间内很难扭转。

从竞争格局来看,不同品牌竞争焦点不同。活性炭过滤系统是飞利浦和松下绝对主导,离子过滤系统由松下、亚都、夏普主导,触媒过滤系统由瑞宝主导。

从过滤层数来看,飞利浦全面覆盖了四重及以下过滤层数的空气净化器,且销售比重集中在过滤层数较低的产品,二重及以下过滤层数的产品占据飞利浦总销售量的50%,松下主打三重过滤系统,亚都、瑞宝主打四重及以上产品,夏普则主打五重及以上过滤系统的空气净化器。

从区域消费格局来看,家电产品的消费大多呈现一个共同点,从一级市场向二级、三级、四级市场蔓延,从城市地区向农村地区蔓延。一级市场引领着空气净化器消费潮流。经济较为发达地区由于居民购买力强、消费意识超前,在空气净化器保有量和同比增幅上均占据主导。20xx年,北京空气净化器销售量同比增长161.8%,上海同比增长131.9%,江苏省空气净化器销售量同比增长174.3%。

四、空气净化器产品毛利率超50% 吸引了众多企业纷纷涉足

随着越来越多的企业宣布进军空气净化器产业,消费者逐渐接受,20xx年,空气净化器市场将呈现出更加火爆的增长态势。

巨大的市场空间吸引了众多企业纷纷涉足。8月20日,三星宣布大型空气净化器在国内上市,至此,三星已完成了商用、家用和个人三大系列的全线布局。本土大型家电企业也已瞄准了这一市场,并将范围延伸为所谓的“空气类产品”。本月初,美的集团宣布将由“空调制造商”全面转型为“空气服务商”,包括空调、空气净化器、加湿器、抽湿机等空气家电新品将大规模上市。海尔则在今年年初推出了“空气盒子”, 能够检测室内空气质量,并与空调、空气净化器进行互联。此外,格力也推出了空气净化器和净水机等产品,IT企业联想也于近日宣布进军智能空气净化器市场。

对此,有分析认为,相比其他传统家电产品,空气净化器利润丰厚,有望成为家电企业新的利润增长点,产品毛利率至少50%以上,而彩电利润率仅有不到15%,空调利润率不足30%。据悉,空气净化器已成为夏普的唯一盈利板块。

第二篇:20xx年1月中国空气净化器市场分析报告

20xx年1月中国空气净化器市场分析报告 2014-02-24 05:28【中关村在线 原创】 作者: 徐鹏

产品:AC4076 飞利浦 空气净化器

品牌:松下跻身品牌关注榜的季军

20xx年1月,中国空气净化器市场持续升温,关注指数连续三月呈直线上涨,每日关注指数突破两万。从品牌关注情况来看,飞利浦虽然占据着关注榜冠军位,但领先优势急剧缩水,关注比例持续走低。从价格段来看,消费者的关注重点依旧集中在3001-4000元,并开始向两极所移动。 报告要点

?品牌关注格局:松下跻身关注榜季军,飞利浦继续走低。

?产品关注型号:飞利浦 AC4076受到消费者的重点关注。

?市场关注指数:空气净化器市场关注指数直线上涨。

?产品功率结构:47W功率的空气净化器产品最受关注。

?价格段结构:消费者的关注重点集中在3001-4000元。

?主流厂商分析:本月市场的关注指数呈下滑走势。

一、品牌关注格局

?松下跻身关注榜季军,飞利浦继续走低

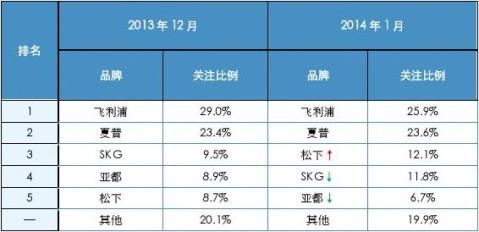

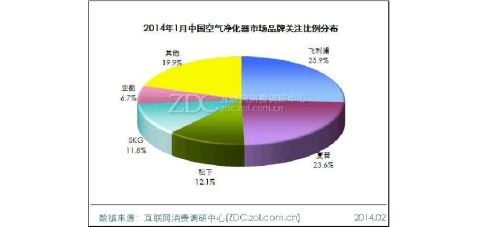

20xx年1月,中国空气净化器市场上,飞利浦虽然占据着关注榜冠军位,但领先优势急剧缩水,关注比例继续走低,本月为25.9%,较上月下降了3.1%,是本月降幅最大的品牌;夏普保持亚军位置不变,关注比例较上月基本持平,为23.6%;

松下则跻身品牌关注榜前三甲,名列季军,关注占比为12.1%,较上月上涨了3.4%,是本月涨幅最大的品牌;另外,本月SKG和亚都均下落一个位次,关注占比分别为11.8%和6.7%。

(图) 20xx年1月中国空气净化器市场品牌关注比例分布

表 20xx年12月-20xx年1月中国空气净化器市场品牌关注比例对比

相关链接:

20xx年1月中国液晶电视市场分析报告 20xx年1月中国3D电视市场分析报告 20xx年1月中国智能电视市场分析报告 20xx年1月中国网络电视市场分析报告 20xx年1月中国4K电视市场分析报告

型号:本月飞利浦AC4076最受关注

二、产品关注格局

(一) 产品关注型号

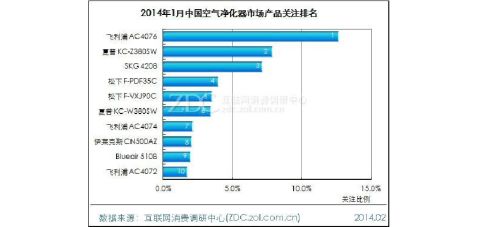

?飞利浦 AC4076受到消费者的重点关注

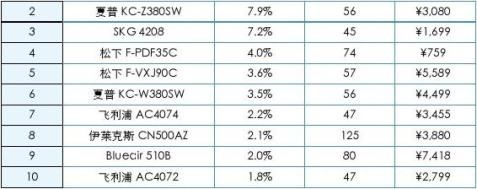

20xx年1月,中国空气净化器市场上,飞利浦 AC4076继续成为本月最受消费者关注的空气净化器产品,其关注比例为12.7%,较上月下滑了0.8%。这款47W功率、适用面积55㎡、双重感应器的空气净化器本月末报价为3490元,与上月持平。另外,本月关注占比在5.0%的产品还有夏普 KC-Z380SW和SKG 4208,均较受关注。

?上榜产品的平均售价为3667元

从品牌的分布来看,本月最受关注的前十款产品分属六家品牌,其中飞利浦是拥有上榜产品最多的品牌,达三款。从产品的月末报价来看,这十款产品的报价跨度较大,基本都达到了3000元以上,而在1000元以下的产品仅有一款上榜,平均产品售价为3667元。其中,Blueair 510B的售价相对最高,达到7418元,而松下 F-PDF35C的售价相对最低,仅759元。

(图) 20xx年1月中国空气净化器市场产品关注排名

表 20xx年1月中国空气净化器市场最受关注的十款产品及主要参数

指数:市场的关注指数呈直线上涨

(二) 产品关注指数

?空气净化器市场关注指数直线上涨

从近三个月的关注指数变化来看,中国空气净化器市场持续升温,关注指数呈直线上涨,20xx年1月,中国空气净化器市场的关注指数由上月的645362上涨至719669,环比上涨了11.5%,日均关注指数达到2.32万,市场十分火热。

(图) 20xx年11月-20xx年1月中国空气净化器市场关注指数走势

(三) 产品功率结构

?47W功率的产品最受消费者关注

从空气净化器的不同功率来看,20xx年1月,中国空气净化器市场上,47W依旧是最受消费者关注的功率,本月关注比例为20.2%,较上月下滑了4.3%。另外,本月关注比例超过10.0%的功率还有56W和45W,分别为14.9%和11.3%。

(图) 20xx年1月中国空气净化器市场不同功率产品关注比例分布

(四) 价格段结构

1、价格段分布

?消费者的关注重点集中在3001-4000元

20xx年1月,中国空气净化器市场上,从不同价格段的消费者关注度分布图上可以看出,3001-4000元价格段集中了超过三成的消费者关注,是市场的主流价格段。其次是1001-2000元价格段,关注占比为20.2%。之后便是2001-3000元、1000元以下和5000元以上价格段,关注占比相差不大,分别为1

5.1%、13.0%和12.0%。

(图) 20xx年1月中国空气净化器市场不同价格段产品关注比例分布

价格:关注度向价格段两极所移动

2、关注度对比

?消费者关注度向价格两极所移动

对比20xx年12月和20xx年1月不同价格段的关注占比可以发现,在1月,2001-5000元价格段的关注占比累计下滑了7.2%,其中绝大部分关注度转移至2000元以下价格段,为4.9%;还有2.3%的关注占比则转移至5000元以上价格段。

(图) 20xx年12月-20xx年1月中国空气净化器不同价格段关注比例对比

三、主流厂商分析

(一) 关注指数走势

?本月市场的关注指数呈下滑走势

20xx年1月,中国空气净化器市场的关注指数变化较大,整体呈下降走势。具体来看,市场的关注指数在本月初为28020,基期数值相对较高;之后呈“V型”走势,并在11日达到本月单日最高值30025;随后,伴随着春节假期的临近,市场关注指数开始逐步下滑,最后在月末保持在13220,不足月初的一半。

(图) 20xx年1月中国空气净化器市场关注指数走势

(二) 市售产品数量对比

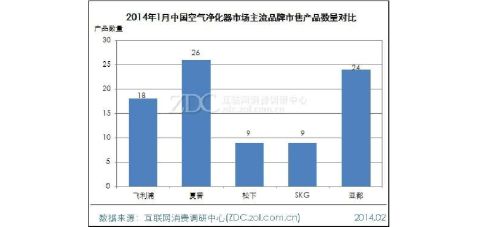

?夏普的市售产品数量相对最多

从本月空气净化器市场前五强品牌的产品数量来看,夏普和亚都的市售产品数量相对较多,均超过了20款,分别为26款和24款。飞利浦随后,为18款。松下和SKG则相对较少,均为9款。

(图) 20xx年1月中国空气净化器市场主流品牌市售产品数量对比

分析:飞利浦单品关注率相对最高

(三) 市场均价对比

?亚都的市场均价相对最低,为1317元

对比前五强品牌的市场均价,可以发现亚都的市场均价相对最低,仅为1317元,价格优势相对较为明显。而松下、飞利浦和SKG的市场均价则处于2001-2500元。夏普的市场均价相对最高,达2765元,超过亚都的两倍。

(图) 20xx年1月中国空气净化器市场主流品牌市场均价对比

(四) 单品关注率对比

?飞利浦的单品关注率相对最高

从前五强品牌的单品关注率来看,飞利浦的单品关注率相对最高,达到1.44%;其次是松下和SKG,分别为1.34%和1.31%,市场竞争力相当;夏普和亚都的单品关注率均不足1.0%,其中,亚都的单品关注率相对最低,仅为0.28%,品牌竞争力略显薄弱。

(注:单品关注率=某品牌关注比例/该品牌市售产品数量*100%,单品关注率反映某品牌的产品平均竞争力。)

(图) 20xx年1月中国空气净化器市场主流品牌单品关注率对比

-

20xx年中国空气净化器市场调查报告

智研咨询专业市场调研报告网站20xx20xx年中国空气净化器市场调查与投资前景预测报告客服QQ992930161交付方式Email…

-

20xx年中国空气净化器市场分析报告

20xx年中国空气净化器市场分析报告20xx年8月26日国家室内车内环境及环保产品质量监督检验中心首次发布空气净化器主要性能测评结…

-

20xx年10月中国空气净化器市场分析报告

20xx年10月中国空气净化器市场分析报告20xx1112airpal空气净化器第1页品牌夏普再次登上品牌关注榜首20xx年10月…

-

空气净化设备市场调研报告

迅洁(RGF)空气净化设备市场调研报告1市场概况1.1市场概述随着都市现代化的进一步发展,建筑空气污染也越来越严重,已逐渐成为继大…

-

20xx年6月中国空气净化器市场分析报告

20xx年6月中国空气净化器市场分析报告20xx0709053143来源中关村在线20xx年6月随着空气质量的好转消费者对空气净化…

-

20xx年中国空气净化器市场调查报告

智研咨询专业市场调研报告网站20xx20xx年中国空气净化器市场调查与投资前景预测报告客服QQ992930161交付方式Email…

-

20xx-20xx年中国空气净化器市场监测及投资战略研究报告

20xx20xx年中国空气净化器市场监测及投资战略研究报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行业发展…

-

20xx-20xx年中国空气净化器市场深度调查与市场分析预测报告

空气净化器什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相…

-

20xx-20xx年中国空气净化器行业市场竞争状况分析与前景预测报告

空气净化器什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相…

-

20xx-20xx年中国空气净化器行业深度调研与市场供需预测报告

空气净化器什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相…

-

佳音空气净化器检验报告

佳音空气净化器检验报告佳音空气净化器是目前全球去除PM25去除甲醛等有害物质效果最好的空气净化器20xx年进入中国市场以来平均单月…