20xx中国粮食发展报告

目 录 20xx年中国粮食发展概述 1 第一部分 粮食生产 一、20xx年粮食生产特点及启示 8

二、主要粮食品种生产成本分析 12 三、20xx年国家扶持粮食发展政策 15 四、20xx年粮食生产形势展望 16 五、20xx年油料作物生产情况及20xx年发展趋势 18 第二部分 粮食流通 一、20xx年粮食流通情况分析 22 二、20xx年粮油流通形势分析预测 24 三、20xx年粮油进出口贸易情况分析 25 四、20xx年粮食价格情况分析及20xx年预测 30 第三部分 粮食供求形势 一、20xx年粮食供求分析与20xx年展望 40

二、主要粮食品种供求分析 40

三、食用油脂油料供求形势分析 47

四、杂粮供求形势分析 49

第四部分 粮食流通体制改革 粮食流通体制改革现状分析及对策 52 现代粮食流通产业发展评价 55 国有粮食企业改革现状分析及对策 57 国有粮食购销企业经营状况分析 59 第五部分 粮食宏观调控 一、20xx年粮食最低收购价政策及执行情况 62 二、20xx年临时存储粮食销售及跨省移库情况 64

三、粮食市场体系建设 65 粮食储备体系建设与管理 68 粮食产销合作现状与展望 68 第六部分 粮食依法行政 粮食行业依法行政现状分析 72 粮食流通统计制度作用及成效分析 75 粮食流通监督检查工作现状及对策 76

中央储备粮代储资格认定情况分析 81

粮食收购资格情况分析 86

第七部分 粮食质量与标准

粮油标准制修订工作 90

粮油标准化工作体系建设 92

粮食质量安全监管体系建设 93

粮食质量安全监管力度加大 97

粮食质量安全监管工作难点及对策分析 102

第八部分 粮食行业发展

粮食流通基础设施和物流体系建设 106

粮油加工业发展 110

粮油科技发展与创新 117

粮食行业高技能人才队伍建设现状分析 122

国际交流与合作 128

会展业发展 131

爱粮节粮宣传活动 132

专 栏

一、2007/20xx年度国际粮油市场回顾 134

二、联合国粮农组织(FAO)全球粮食及油料形势预测 139 附 录

一、20xx年大事记 144

二、粮食行业统计资料 150

全国主要农作物播种面积(1978~20xx年) 151

全国主要农作物产量(1978~20xx年) 152

全国主要农作物单位面积产量(1978~20xx年) 153

各地区粮食播种面积(2006~20xx年) 154

各地区粮食总产量(2006~20xx年) 155

各地区粮食单位面积产量(2006~20xx年) 156

各地区油料作物总产量(2006~20xx年) 157

农产品生产价格指数(2002~20xx年) 158

居民消费价格指数(2001~20xx年) 159

主要农产品人均占有量和劳动力人均生产量(1980~20xx年)160 粮食成本价格变化情况表(1991~20xx年) 161

全国主要粮食品种收购量(1978~20xx年) 162

全国主要粮食品种销售量(1978~20xx年) 163

全国粮油进口情况表(1980~20xx年) 164

全国粮油出口情况表(1980~20xx年) 165

后 记 166

1985到20xx年我国粮食产量变化图

(一)20xx年粮食生产特点

1.粮食播种面积稳定增加

一)20xx年粮食生产特点

1.粮食播种面积稳定增加

20xx年粮食播种面积10563.8万公顷,比上年增加68万公顷,增幅0.6%,粮食面积增加对粮食增产的贡献率为68.4%。

2.粮食单产再创历史新高

20xx年粮食平均单产每公顷4748.3公斤,比上年提高3.1公斤,增幅0.1%,再创历史新高,单产提升对粮食增产的贡献率为31.6%。

3.粮食总产连续第四年增产

20xx年粮食总产50160.3万吨,比上年增产356.1万吨,增幅0.7%,实现了自19xx年以来首次连续四年稳定增产。

4.优质专用品种快速发展

20xx年四大粮食作物品种综合优质率达到61.3%,比上年提高4.3个百分点。其中,优质稻谷面积2090.8万公顷,优质率72.3%,比上年提高3.2个百分点;优质专用小麦1466.0万公顷,优质率61.6%,提高6.4个百分点;优质专用玉米1377.3万公顷,优质率47.1%,提高5.1个百分点;高油高蛋白大豆615.4万公顷,优质率70.3%,提高4.6个百分点。

表1-1 20xx年主要粮食作物优质品种种植面积 单位:万公顷,%

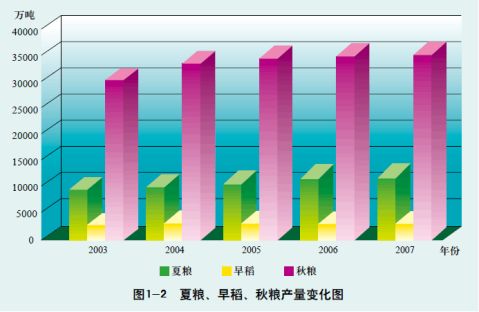

5.三季粮食实现“三增”

夏粮增产:20xx年夏粮播种面积2687.7万公顷,比上年减少8.0万公顷,减幅0.3%;总产11757.3万吨,比上年增产101.3万吨,增幅0.9%;单产每公顷4374.5公斤,比上年提高50.5公斤,增幅

1.2%。

早稻增产:20xx年早稻播种面积574.2万公顷,比上年减少14.6万公顷,减幅2.5%;总产3151.5万吨,比上年增产11.7万吨,增幅0.4%;单产每公顷5488.2公斤,比上年提高155.6公斤,增幅2.9%。

秋粮增产:20xx年秋粮播种面积7295.6万公顷,比上年增加73.6万公顷,增幅1.0%;总产35248.4万吨,比上年增产250.7万吨,增幅0.7%;单产每公顷4831.4公斤,比上年降低14.5公斤,减幅0.3%。

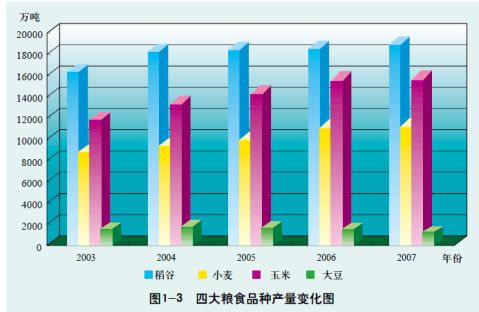

6.主要粮食品种“三增一减”

稻谷增产:20xx年稻谷播种面积2891.9万公顷,比上年减少1.9万公顷,减幅0.07%;总产18603.4万吨,比上年增产431.6万吨,增幅2.4%;单产每公顷6433.0公斤,比上年提高153.4公斤,增幅2.4%。

小麦增产:20xx年小麦播种面积2372.1万公顷,比上年增加10.8万公顷,增幅0.4%;总产10929.8万吨,比上年增产83.2万吨,增幅0.8%;单产每公顷4607.7公斤,比上年提高14.3公斤,增幅0.3%。

玉米增产:20xx年玉米播种面积2947.8万公顷,比上年增加101.5万公顷,增幅3.6%;总产15230.0万吨,比上年增产69.7万吨,增幅0.5%;单产每公顷5166.7公斤,比上年降低159.6公斤,减幅3.0%。

大豆减产:20xx年大豆播种面积875.4万公顷,比上年减少55.0万公顷,减幅5.9%;总产1272.5万吨,比上年减产235.7万吨,减幅15.6%;单产每公顷1453.7公斤,比上年降低167.2公斤,减幅10.3%。

7.增产省份多,主产省与非主产省均衡增产

北京、山西、吉林、黑龙江、上海、浙江、广西、新疆等8省(区、市)减产,其他2 3个省(区、市)均有不同程度增产,其中河北、山东、河南、湖北、重庆、四川、贵州等7省(市)增产50.0万吨以上。13个粮食主产区粮食产量占全国粮食总产量的75.0%,比上年增产22.0万吨;18个粮

食主销区和产销平衡区粮食产量占全国粮食总产量的25.0%,比上年增产334.1万吨。

二、主要粮食品种生产成本分析

(一) 20xx年主产区粮食生产成本收益变化情况

据全国价格主管部门成本调查机构对粮食主产区的调查显示,20xx年粮食生产成本增加,但单产提高、价格上涨、补贴增多,种粮收益创历史新高。具体情况是:

1.单产提高

20xx年主产区除粳稻因部分地区受灾单产略有下降、玉米因遭受严重旱灾减产较多外,其他稻谷品种和小麦单产均比上年提高。三种粮食平均(稻谷、小麦、玉米,下同)每亩产量409.7公斤,比上年增加5.8公斤,增幅为1.4%。

2.成本上升

20xx年主产区三种粮食平均每亩总成本和现金成本分别为473.8元和259.8元,分别比上年增加28.9元和16.6元,增幅分别为6.5%和6.8%。

具体情况:一是由于农业机械化程度不断提高和农用柴油价格上涨,每亩机械作业费比上年增加9.0元,增幅为19.3%;二是虽然20xx年化肥价格比较平稳,但由于每亩化肥施用量(折纯)比上年增加4.1%,每亩化肥费仍比上年增加4.2元,增幅为4.8%;三是由于价格上涨,种子、农药、排灌三项费用合计每亩比上年增加3.9元,增幅为6.5%;四是由于劳动力价格提高,虽然每亩用工数量比上年减少8.1%,但每亩人工成本仍比上年增加3.9元,增幅为2.6%;五是由于种粮收益上升,用地需求增加,推动土地价格上涨,每亩土地成本比上年增加10.7元,增幅为15.7%。

第二篇:中国物流发展报告_20xx_20xx_节选3_

现代物流报/20xx年/4月/23日/第002版

物流新闻

中国物流发展报告(2007-2008)(节选3)

(二)开放型经济进入新阶段

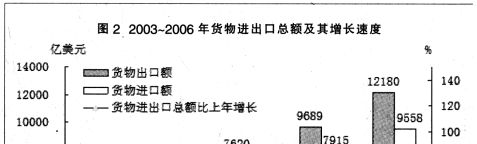

20xx年,我国货物进出口总额21738亿美元,比上年增长23.5%。其中,货物出口12180亿美元,增长25.7%;货物进口9558亿美元,增长20.8%。出口大于进口2622亿美元,比上年增加847亿美元。自20xx年正式加入世界贸易组织以来,我国对外贸易增长速度连续6年保持在20%以上,进出口规模翻了两番,拉动了社会物流总额的持续增长。

20xx年,非金融领域新批外商直接投资企业37871家,比上年减少8.7%。实际使用外商直接投资金额748亿美元,增长13.6%。其中,制造业占54.7%,房地产业占22.9%,租赁和商务服务业占5.4%,批发和零售业占3.6%,交通运输、仓储和邮政业占2.7%。

20xx年,对外直接投资额(非金融部分)187亿美元,比上年增长6.2%。对外承包工程完成营业额406亿美元,比上年增长35.3%;对外劳务合作完成营业额68亿美元,增长26%。

(三)物流市场需求持续快速增长

20xx年,全部工业增加值107367亿元,比上年增长13.5%;全社会建筑业实现增加值14014亿元,比上年增长12.6%;全社会固定资产投资137239亿元,比上年增长24.8%;社会消费品零售总额89210亿元,比上年增长16.8%;全社会生产资料销售总额22.1万亿元,按可比价格计算比上年增长19.8%。物流需求量大的产业快速增长,拉动了物流需求总规模快速扩大。

三、市场环境

(一)需求旺盛,竞争激烈

20xx年,受经贸强劲发展的推动,全球集装箱贸易量继续保持高速增长,总量可达1.3亿标准箱,增幅为10.3%,这是全球集装箱贸易量连续第6年保持10%以上的增长速度。我国经济连续5年保持两位数增长,外贸进出口连续6年增幅在两成以上,带动了社会物流总规模持续快速增长。制造企业实施流程再造,分离外包物流业务,物流需求释放速度加快,促进了社会化物流量的增长。同时,制造企业提出了高端物流服务需求,要求物流企业提供供应链解决方案,从供应链角度整合上下游企业的物流活动。市场需求的这些变化,推动了中国物流业规模扩结构升级。

随着经济持续发展和市场环境改善,中国的物流市场正在成为外资关注的 “热点”。自20xx年外资开始并购中国物流企业,20xx年又有耶路全球收购上海佳宇物流公司,世能达物流收购宝运物流主要经营资产和万络环球收购熙可公司等新的案例。目前,外资物流企业借助资金、技术和管理等优势 “抢滩”中国市场。他们从合资走向独资,从单一业务走向综合物流业务,从中心城市走向全国性物流网络布局。外资企业在远洋船运和国际快递等方面,已经占有优势地位。 随着物流需求的增加和市场竞争加剧,物流要素出现了全面紧缺的态势。现有的仓储能力已显不足,新建物流设施取得土地难度加大,所需费用大增;铁路运力持续偏紧,部分海运航线订舱困难,公路运输也在一定程度上出现了车源紧张的状况;企业发展资金短缺,融资困难;高端管理人才严重不足,操作性员工成本持续上升,稳定性下降。与此同时,行业内不规范竞争加剧,特别是运输、仓储等基础性普通服务,同行间 “价格战”有增无减。

由于上述几方面的挤压,物流行业平均利润率进一步下降。有企业反映,物流企业平均毛利率已由20xx年的30%降低到20xx年的10%以下,仓储企业只有3%~5%,运输企业只有2%~3%的毛利。稍有意外,就会亏本,导致部分中小物流企业开始退出物流行业。 (未完待续)

编者按由中国物流与采购联合会陆江会长担任编委会主任,中国物流与采购联合会常务副会长、中国物流学会会长何黎明为主编的《中国物流发展报告》(2007-2008)将于“五一”前后出

第1页 共2页

版,各地新华书店公开发售。全书分为综合报告、专题报告和资料汇编三大部分,是了解中国物流发展的权威著作。

本文由中国物流与采购联合会、中国物流学会副秘书长兼研究室主任贺登才撰写,系《中国物流发展报告》(2007-2008)的《第一篇综合报告》部分。本篇共四章:20xx年中国物流发展的环境,20xx年中国物流发展的特点,20xx年中国物流发展中存在的主要问题,20xx年中国物流发展展望。今天继续刊登第一章,敬请关注。

第2页 共2页

-

20xx中国粮食发展报告

目录20xx年中国粮食发展概述1第一部分粮食生产一20xx年粮食生产特点及启示8二主要粮食品种生产成本分析12三20xx年国家扶持…

-

中国粮食安全报告

中国粮食安全报告11月29日国家统计局发布公告称20xx年中国粮食总产量达到601935万吨同比增长21从20xx年算起这已是中国…

-

中国粮食生产状况调查报告

中国粮食生产状况调查报告民以食为天粮食是宝中之宝世界上任何国家都注重粮食生产我们中国也不例外以7的土地养活了世界22的人口取得举世…

-

中国粮食报告

中国粮食报告系统性风险累积粮食是未来10年的石油手机免费访问20xx年09月05日0731理财周报中国粮食报告系统性风险累积粮食是…

-

20xx-20xx年中国粮食批发市场调研及发展趋势预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国粮食批发市场调研及发展趋势预测报告第一章粮食批发概述第一节粮食…

-

20xx中国传媒产业发展报告

中国传媒产业规模将超万亿元20xx中国传媒产业发展报告4月19日中国传媒产业发展报告20xx在清华大学举办的传媒发展论坛20xx上…

-

《中国体育产业发展报告(20xx)》发布

龙源期刊网cn中国体育产业发展报告20xx发布作者来源文化产业20xx年第05期4月2日由中国社科院社会科学文献出版社首都体育学院…

-

中国城市发展报告

第一章第一章第一章第一章总论总论总论总论中国城市化在新一轮经济增长战略机遇期的总任务和发展总方向的选择必须回答五个严肃的问题1如何…

-

20xx中国饮料行业可持续发展报告摘要

中国饮料工业协会于12月4日在20xx中国饮料工业协会年会上发布20xx中国饮料行业可持续发展报告以下简称报告报告中对我国饮料行业…

-

20xx年中国逻辑电路市场未来发展报告

智研数据研究中心专业的调研报告网站20xx20xx年中国逻辑电路行业发展趋势及投资策略研究报告客服QQ992930161报告价格印…

-

中国粮食行业研究分析报告

中国粮食行业研究分析报告粮食金融部1一粮食行业概述及粮食市场特点关于粮食与粮食安全粮食主要指稻谷小麦玉米大豆等作物及其副产品是最基…