20xx年中国审计市场运行报告

20xx年中国审计市场运行报告

一、总体运行 1、行业指标

20xx年中国注册会计师行业实现营收507亿元收入,较上年增长67亿,增幅15.23%;会计师事务所达到8,128家,较年初增长152家,增幅1.92%。行业发展仍处于快速上升通道。

行业指标 事务所数量 营业收入 注册会计师

单位 家 亿元 人

20xx年

7,211 310 83,252

20xx年

7,563 318 90,883

20xx年

7,785 375 96,498

20xx年

7,976 440 97,510

201

最近5年中国会计师事务所年均增加183家(含分所),营业收入年均复合增长11.31%,注册会计师年均增加3167人。 2、经济保障系数

分析项目 国内生产总值|亿 审计行业收入|亿

经济保障系数

9.81 20xx年 316,030.34

310.00

20xx年 340,319.95

318.00 9.34

20xx年 399,759.54

375.00 9.38

9.32 20xx年 472,115.04

440.00

201

52

9.

我们定义经济保障系数=审计行业收入/国内生产总值*10000,用以表示宏观层面注册会计师对生产经营活动最终成果真实性的合理保证。经济保障系数最近5年平均值为9.52、标准差为0.23、离散系数为0.02,审计行业收入与国内生产总值相关系数也达到了0.99,说明审计行业收入和国内生产总值之间维持着紧密的线性关系。伴随着经济总量的不断增长,维持9.52的经济保障系数,作为市场鉴证独立第三方的审计机构也相应的不断壮大。

二、客户市场 ㈠ 上市公司

沪市主板

年度

客户

20xx年 20xx年

933 944

审计收费 212,963.20 257,679.96

客户 485 471

审计收费 38,447.10 45,699.47

客户 652 701

审计收费 29,864.80 45,733.81

客户 292 355

审计收费 10,865.80 17,062.30

客户 2362 2471

深市主板

中小板

创业板

合计|万

审

292

366

20xx年整个上市公司审计市场达到36.62亿元,较上年增加7.4亿,增长25.34%。增长的驱动因素既有上市公司的扩容109家、增加市场收费基数,也有审计收费的上涨。

㈡ 国有企业 1、运行情况

20xx年全国国有及国有控股企业实现营收42.38万亿,同比增长15.2%;实现利润2.2万亿,同比下降5.8%。

营业收入 中央国有企业 地方国有企业

收入合计 同比增长

20xx年|亿

210,502.30

20xx年|亿

143,455.90 81,631.40 225,087.30 6.93%

20xx年|亿

191,981.70 111,272.00 303,253.70 34.73%

20xx年|亿

231,756.10 136,098.90 367,855.00 21.30%

20xx年

26

16

42

15.

2、收入保障系数

选取20家大型上市的国有企业作为样本进行分析,涵盖20个产业部门,均为行业的领军企业,具有统计分析代表性,由此得到收入保障系数平均值1.325。我们定义收入保障系数=审计收费/企业营业收入*10000.

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

名称 中国神华 中国石油 华能国际 宝钢股份 中国铝业 中国石化 海螺水泥 上汽集团 中国船舶 中国南车 上海电气 贵州茅台 上海医药 中国远洋 上港集团 大秦铁路 中国国航 中国建筑 中国国旅 中国联通 平均值

性质 央企 央企 央企 央企 央企 央企 地方系 地方系 央企 央企 地方系 地方系 地方系 央企 地方系 部委系 央企 央企 央企 央企

行业 煤炭 石油 电力 钢铁 有色 化工 建材 汽车 船舶 轨道 电气 酿酒 医药 海运 港口 铁路 航空 建筑 旅游 信息

营业收入|亿元

审计机构

审计收费|万元

3,588.00 6,100.00 2,044.00 398.00 2,476.00 6,600.00 485.00 965.00 130.00 1,107.00 1,736.00 115.00 2,075.00 1,627.00 745.00 1,185.00 1,545.00 3,268.00 430.00 390.00

收入保

2,502.60 毕马威 21,952.96 普华永道 1,339.67 毕马威 1,911.36 德勤 1,494.79 安永 27,860.45 毕马威 457.66 毕马威 4,784.33 德勤 242.76 信永中和 904.56 安永 770.77 安永 264.55 立信 680.76 普华永道 720.57 中瑞岳华 283.31 立信 459.62 普华永道 998.41 安永 5,715.16 普华永道 161.34 国富浩华 2,562.65 普华永道 76,068.28

1.

20xx年全国国有企业实现营收42.38万亿元,维持收入保障系数1.325,线性相关测算20xx年国有企业年审市场5.62亿元。

㈢ 金融机构 1、运行情况

银行业区别产业部门,核心要素为资产,贷款占比49.4%、债券占比15.9%。现阶段中国银行业的商业逻辑主要系不断做大资产负债表的左边存量,再维持1%的资产净利率,就能实现庞大的规模化利润。20xx年底中国银行业总资产104.6万亿元,实现净利润1.24万亿元,资产净利率1.2%。16家境内上市商业银行总资产合计85.69万亿,占行业总资产81.92%,审计收费7.82亿元,资产保障系数0.097,线性相关测算20xx年中国银行业审计市场9.71亿元。 2、资产保障系数

选取16家境内上市商业银行作为样本进行分析,16家商业银行总资产85.69万亿,占银行业总资产81.92%,具有统计代表性。

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

商业银行 工商银行 农业银行 中国银行 建设银行 交通银行 招商银行 民生银行 中信银行 浦发银行 兴业银行 光大银行 平安银行 华夏银行 北京银行 南京银行 宁波银行 合计数

总资产|亿

175,422.00 132,443.00 126,806.00 139,728.00 52,734.00 34,082.00 32,120.00 29,599.00 31,457.00 32,510.00 22,793.00 13,950.00 14,889.00 11,200.00 3,438.00 3,735.00 856,906.00

总收入|亿

审计机构

审计收费|万元

16,560.00 13,420.00 22,200.00 14,000.00 3,421.00 1,400.00 1,197.00 1,080.00 804.00 588.00 990.00 957.00 540.00 480.00 320.00 260.00

资产保

5,369.00 安永 4,220.00 德勤 3,661.00 普华永道 4,607.00 普华永道 1,473.00 德勤 1,134.00 毕马威 1,031.00 毕马威 894.00 毕马威 830.00 普华永道 876.00 德勤 599.00 毕马威 398.00 安永华明 398.00 致同 278.00 普华永道 91.00 普华永道 103.00 安永 25,962.00

20xx年底全国银行业总资产104.6万亿元,维持资产保障系数0.07,线性相关测算20xx年中国银行业审计市场7.32亿元。

三、业务市场

㈠ 工商年检和验资

年份 实有企业 实有资本

年份 20xx年 万户 万亿

971.46 43.48

20xx年 1,042.74 51.56

20xx年 1,136.48 59.63

20xx年 1,253.12 72.25

20xx年 1,366.60 82.54

1、工商年检

20xx年底全国企业实有数量(含分支机构)1253.12万户,20xx年底全国企业实有数量(含分支机构)1366.60万户,增加113.48万户。1366.60万户企业(含分支机构),工商年检审计每户按照3000元的年审收费,测算20xx年工商年检审计市场约409亿。 2、验资

20xx年底全国企业实有注册资本72.25万亿,20xx年底全国企业实有注册资本82.54万亿,增加10.29万亿、增幅14.24%。10.29万亿的净增量资本按照万分之一的验资审计费来简单测算的话,20xx年度验资市场为10.29亿。

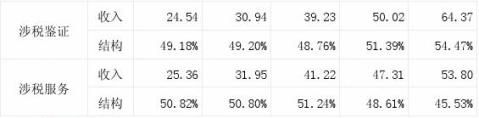

㈡ 涉税鉴证

20xx年全国税收总收入完成10万亿,同比增长12.1%,这是靓丽的宏观数据。但在征税的具体执行过程中,随着企业经营活动的复杂性,也面临着征管效率和征管成本的问题,顶层制度的设计者首先动用政策工具,赋予特殊的独立第三方对纳税主体的应纳税额进行鉴证,来保证国家的税收利益,并规定鉴证服务的买单人由纳税人而非国家来承担。其次来规范划定市场的游戏规则,研究的方向可以按照纳税人的纳税额的小比例给予第三方合理的专业服务报酬。由于税收基数的庞大,所带来的涉税鉴证专业服务具有极大的市场发展空间。下图是对近5年来涉税鉴证市场规模的测算,假设条件是涉税鉴证费率能够合理解释税收收入与鉴证市场的线性关系,我们可以看到20xx年整个涉税鉴证市场规模达到100亿。

测算过程

全国税收收入|亿元 涉税鉴证测算费率 涉税鉴证测算规模|亿元

税务师事务所 会计师事务所 两所涉税结构

20xx年 54,223.79

0.1% 54.22 24.54 29.68 0.83

20xx年 59,521.59

0.1% 59.52 30.94 28.58 1.08

20xx年 73,210.79

0.1% 73.21 39.23 33.98 1.15

20xx年 89,738.39

0.1% 89.74 50.02 39.72 1.26

201

10

面对现在还有一个问题需要顶层设计者解决的,给哪类的独立第三方发放涉税鉴证专业服务许可证。目前的市场格局是会计师事务所和税务师事务所并存、但发展比较模糊。伴随政府职能部门分工的细化,涉税鉴证的市场主导权逐渐集中到税务总局,并存的市场格局也逐渐走向税务师事务所占据主导地位。

税务师事务所 行业营业收入

20xx年 49.90

20xx年 62.89

20xx年 80.45

20xx年 97.33

20xx年 118.17

㈢ 资本市场

融资规模 股票融资|亿 企业债券|亿

合计

20xx年 3,324.00 5,523.00 8,847.00

20xx年 3,350.00 12,367.00 15,717.00

20xx年 5,786.00 11,063.00 16,849.00

20xx年 4,377.00 13,658.00 18,035.00

20xx年 2,508.00 22,498.00 25,006.00

1、股票发行审计

20xx年股票二级交易市场低位徘徊、一级发行市场数量和融资规模较前几年都出现了大幅回落。

IPO从股改到最后成功上市的周期一般在3年以上。证监会公布的20xx年底在审IPO公司近700家,20xx年2,362家上市公司年审收费合计29.21亿元,20xx年2,417家上市公司年审收费合计36.62亿,扣除审计收费上涨10%的因素,我们可以得到20xx年109家新上市公司年审收费为4.5亿元。我们再假定上市公司的规模结构、上市结构保持不变,测算出20xx年700家在审IPO公司的年审市场28.9亿,考虑到IPO财务数据6个月的保质期,20xx年700家在审IPO公司的审计市场28.9 x 2=57.8亿元。 2、债券发行审计

20xx年债券市场发展异常显眼,企业债券融资规模到达22,498亿元,较上年增加8,840亿,增幅64.72%,刷新中国债券市场新记录。我们从供给方和需求方来简单分析一下活跃的20xx年债券市场。供给方即企业,20xx年境内上市股权融资的企业为155家,相比20xx年279家、20xx年345家,显示了20xx年IPO窗口趋紧,在这种背景下通过发行企业债券解决投资发展过程中面临的大额资金缺口成了一种非常现实的选择;需求方即债券投资者,20xx年中国股市在2300点低位徘回,市场看空情绪非常浓,投资者亏损面也呈扩大的趋势,市场避险的意识和愿望变得很强,债券作为固定收益产品在这时候充当了拯救市场的角色。供给曲线和需求曲线整体右移,债券市场交投量充分释放。

现在我们根据企业债券融资规模来测算一下20xx年债券发行专项审计的市场规模。20xx年企业发债规模22498亿元,按照融资规模的0.1%审计保障费率,20xx年债券发行专项审计市场大概为22亿元。

发债审计 企业债券|亿元 发债审计测算费率 发债审计测算金额

20xx年 5,523 0.1% 6

20xx年 12,367 0.1% 12

20xx年 11,063 0.1% 11

20xx年 13,658 0.1% 14

20xx年 22,498 0.1% 22

四、行业格局

㈠ 行业集中度 1、集中情况

中国的审计市场发展具有非常大的发展前景,过去的10年间行业以15.08%的年复合增长率不断刷新历史数据,审计对经济信息流的保障作用也越来越收到各方市场参与者的重视。但中国国土面积大、人口和企业分布广,也滋养着区域化的审计市场。从下面图表中我们可以看到前10名会计师事务所市场集中程度仅为36.82%左右,百强会计师事务所集中程度也才步入60%的及格线。过于分散化的审计市场对注册会计师行业持续健康发展是非常不利的,审计卖方议价能力低,对大型客户、特殊客户依赖性强,容易损害审计程序、审计意见的独立性,对审计员的自身价值和职业发展也是很大的挑战。

市场格局 行业总收入|亿 十强总收入|亿 十强集中度 百强总收入|亿 百强集中度

20xx年 183.00 54.98 30.04% 93.00 50.82%

20xx年 220.00 73.99 33.63% 118.00 53.64%

20xx年 20xx年 20xx年 285.00 107.72 37.80% 165.00 57.89%

310.00 129.96 41.92% 197.00 63.55%

318.00 127.35 40.05% 206.00 64.78%

20xx年 375.00 139.30 37.15% 231.00 61.60%

20xx年 440.00 163.51 37.16%

20xx年 507.00

279.00 63.41%

2、行业变局

20xx年1月京都天华和天健正信正式合并新设致同会计师事务所,强强联合,增强市场风险的防御能力。

20xx年12月信永中和宣布吸收合并江苏天华大彭,进一步增强对江苏审计市场的业务布局。

㈡ 四大在中国

1、普华永道、德勤、安永、毕马威自进入中国市场,便在中国审计市场跻身主导性竞争位置。也为中国审计也带来了先进的审计理念、审计方法。

20xx年

中国区

收入|万元

普华 德勤 安永 毕马威 四大 行业 占比

275,518.00 249,882.00 270,000.00 243,517.00

CPA 587 668 750 550

收入|万元 257,843.00 237,025.00 196,064.00 222,110.00

CPA 678 715 866 648

收入|万元 296,064.99 260,007.09 209,412.50 186,202.66

CPA 845 801 926 768

收入|万元 295,674.03 292,843.66 227,749.33 192,842.14

CPA 771 728 816 588 2,903

20xx年

20xx年

20xx年

1,038,917.00 2,555 913,042.00 2,907 951,687.24 3,340 1,009,109.16

3,100,000.00 83,252 3,180,000.00 90,883 3,750,000.00 96,498 4,400,000.00 97,510

33.51% 3.07%

28.71% 3.20%

25.38% 3.46%

22.93%

2.98%

从上图中我们也可以发现四大中国近年来营业收入和CPA队伍举步不前,与中国高歌猛进的整体审计市场形成鲜明对比,对中国审计市场的掌控力和影响力也在步入下行通道。

2、四大中国的传统强势行业在银行、保险、石油、电力、航空、建筑等,下图汇总20xx年四大在中国的传统强势行业审计情况。

大型客户 商业银行 保险公司 石油公司 五大电厂 航空公司 三大建筑

上市家数 16 4 3 5 4 3

四大中国 15 4 3 3 4 3

本土审计

1 0 0 2 0 0

㈢ 本土前十名

1、按照20xx年国务院办公厅转发财政部《关于加快发展注册会计师行业的若干意见》和20xx年中注协发布的《注册会计师行业十二五规划》,未来政府将重点扶持10家左右具有核心竞争力、能够跨国经营并提供综合服务的大型会计师事务所。着力提升境内外上市公司、特大型企业集团、重点产业龙头企业、重要行业和重点区域企业的专业服务供给水平。我们选取前10名本土会计师事务所进行分析,作为行业未来发展的标杆:

本土排名 1 2 3 4 5 6 7 8 9 10 十强 行业 占比

20xx年

收入|万元 65,217.00 66,639.00 39,839.00 31,466.00 31,373.00 26,153.00 27,253.00 23,944.00 24,258.00 26,047.00 362,189.00 3,100,000.00 11.68%

CPA 1,013 679 556 339 360 590 532 402 332 351 5,154 83,252 6.19%

20xx年

收入|万元 87,205.00 66,266.00 51,860.00 50,266.00 53,225.00 51,676.00 51,086.00 41,316.00 38,758.00 40,065.00 531,723.00 3,180,000.00 16.72%

CPA 1,228 674 1,016 705 864 527 644 620 702 529 7,509 90,883 8.26%

20xx年 收入|万元 103,929.36 81,725.01 70,244.69 65,034.35 56,395.35 63,956.11 55,996.16 51,656.25 48,732.32 44,226.20 641,895.80

CPA 1,311 832 993 884 1,040 727 662 660 589 795 8,493

收入|万元 150,418.40 131,672.16 90,746.28 84,138.84 88,747.94 80,326.30 82,860.75 71,075.44 58,781.37 45,568.13 884,335.61 4,400,000.00 20.10%

20xx年

CPA 1,431 1,280 1,047 1,051 899

868 826 704 454 575 9,135 97,510 9.37%

3,750,000.00 96,498 17.12%

8.80%

从上图我们可以看出,前十名中国本土审计机构营收收入和CPA队伍不断壮大,增长速度也跑赢整体审计行业,对中国审计市场的控制力和影响力不断攀升。

增进的驱动因素,一是本土会计师事务所自身团队专业素养不断提升、对中国审计市场自身的游戏规则更熟悉,再加上政策上的引导,由此获得快于整体行业的增长;二是前10名之间的强强合并,原10名开外的会计师事务所被进入前10名,进而增加前10名合计的收入总量。 2、中国本土10强的优势

五、行业监管 ㈠ 总体情况

根据20xx年注册会计师协会执业质量检查结果表明,事务所防范系统风险意识进一步增强,质量控制体系有所完善,执业质量逐步提高。同时,抵制不正当低价竞争理念更加深入人心,治理工作取得初步成效。但同时也暴露出事务所尚存在一些亟待解决的问题:

① 系统风险防范方面,部分事务所的质量控制体系由于设计方面的缺陷和资源投入方面的缺乏,导致运行情况不佳,特别是在业务接受与保持、人力资源、业务质量复核和财务管理等方面存在突出问题;

② 职业道德方面,部分事务所不重视职业道德建设,存在制度缺失或流于形式,未建立独立性方面的监控政策和程序,以及涉嫌不正当低价竞争等问题。 ③ 业务项目方面,一些注册会计师存在对新审计准则理解和落实不到位,审计证据获取不充分,审计结论不恰当,风险评估程序流于形式,函证、监盘、分析等审计程序实施不到位等问题。

㈡ 执业惩戒

20xx年各地方注协共抽调911名检查人员,检查事务所1,493家,抽查业务底稿12,379份,对存在严重问题的121家事务所和287名注册会计师实施了行业惩戒。与去年相比,行业惩戒力度进一步加大。

公开谴责

惩戒情况

事务所

20xx年 20xx年

15 21

CPA 18 25

事务所 47 49

CPA 58 85

事务所 25 51

CPA 事务所 159 177

87 121

CPA 235 287

通报批评

训诫

惩戒合计

其中:中勤万信质量控制体系在总分所一体化管理、合伙人机制等方面存在重要缺陷;抽查的多数业务项目,在审计程序的实施、审计证据的获取以及审计结论的形成上,不同程度地存在缺陷与不足。给予中勤万信事务所通报批评,给予注册会计师王某、李某通报批评,给予注册会计师张某、张某训诫。

中审亚太个别注册会计师,在执业过程中未能始终保持应有的职业谨慎并勤勉尽责,在审计程序实施方面存在缺陷与不足。给予注册会计师杨某、王某、李某、安某训诫。

六、展望未来

根据中国经济蓝皮书的预测,20xx年预期GDP增长率为8.2%,达到56.42万亿元,按照9.52的经济保障系数,小明预计20xx年全国注册会计师行业将实现总营收537.11亿元。

业务拓展。随着政治经济体制改革的深化和市场经济进一步发展完善,政府掌握的审计项目资源未来将给中国注册会计师行业注入新的发展活力。

行业格局。20xx年预计四大中国的营业收入和注册会计师队伍继续维稳,对中国审计市场的控制力仍将处下行趋势;本土前十的营业收入和注册会计师人数将继续走强,不断走近政策规划的目标。

敬畏市场。20xx年出现的审计风险案并没有引起审计市场的足够重视,20xx年万福生科案、新大地案、天能科技案,监管层指名道姓、开出罚单、重塑行业威严。

-

中国注册会计师审计准则第1501号审计报告

中国注册会计师审计准则第1501号审计报告第一章总则第一条为了规范注册会计师形成审计意见和出具审计报告制定本准则第二条本准则适用于…

-

中国烟草20xx年审计报告

四川都江堰国际大酒店有限公司审计报告20xx年度1审计报告2资产负债表3利润表4现金流量表5所有者权益表6财务报表附注7审计情况说…

-

中国注册会计师审计准则第1502号非标准审计报告

中国注册会计师审计准则第1502号非标准审计报告第一章总则第一条为了规范注册会计师出具非标准审计报告制定本准则第二条本准则适用于注…

-

审计报告案例

项目实训十审计报告案例江苏会计师事务所20xx年3月11日接受委托对天堃股份有限公司20xx年度财务报表进行审计派出注册会计师王红…

-

20xx年中国审计市场运行报告

20xx年中国审计市场运行报告一总体运行1行业指标20xx年中国注册会计师行业实现营收507亿元收入较上年增长67亿增幅1523会…

-

从审计报告看地方债风险

从审计报告看地方债风险作者黄芳娜单位首都经贸大学财税学院地址北京市丰台区张家路口121号首都经贸大学财税学院100070电话135…

-

关于发债审计

目前关于发债审计的实践没有成型本人希望此贴能得到更多的同仁尤其是做过此类业务的视野大虾们及尊敬的斑竹们能无私奉献自己的经验和力量帮…

-

20xx年中国债券市场统计分析报告(中债登)

全年各类债券发行量1228万亿元20xx年债券市场共发行各类债券1228万亿元较20xx年增加357万亿元同比增长4107增速提高…

-

20xx年中国债券市场统计分析报告(中债登)

全年各类债券发行量1228万亿元20xx年债券市场共发行各类债券1228万亿元较20xx年增加357万亿元同比增长4107增速提高…

-

审计报告案例

项目实训十审计报告案例江苏会计师事务所20xx年3月11日接受委托对天堃股份有限公司20xx年度财务报表进行审计派出注册会计师王红…

-

经典财务收支审计报告

该企业委托审计的背景:因政策原因需关闭撤销,因此请事务所对关闭前三年的财务收支作一了结,以于对净资产作出分配。因此该审计报告的构思…