宁波市鼓楼步行街商场房地产抵押价值评估报告

宁波市鼓楼步行街商场房地产抵押价值评估报告

宁波恒正房地产估价有限公司

报告摘要

本报告是应中国房地产开发宁波公司的委托,以向金融机构申请抵押贷款提供参考依据为估价目的,对委托方所属的宁波市鼓楼步行街商场的整体评估。根据该项目的自身特点,结合估价目的,按照估价程序,并对影响房地产价格的因素加以分析,采用收益还原法、市场比较法,以收益还原法为主,市场比较法为辅,对该房地产进行了客观、公正、合理的测算,最终确定该房地产在二O##年九月三日的价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元)。

致委托方函

中国房地产开发宁波公司:

接受贵公司委托,本公司以为贵公司向金融机构申请抵押贷款提供参考依据为估价目的前提下,对贵公司所属的宁波市鼓楼步行街商场房地产进行估价。根据估价目的,按照估价程序,采用收益还原法、市场比较法,对委托房地产进行了客观、公正、合理的测算,确定贵公司所属的宁波市鼓楼步行街商场房地产在估价时点20##年9月3日的评估价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元)。

宁波恒正房地产估价有限公司

法定代表人:戚宝鸿

二O##年九月二十六日

估价师声明(同房地产估价规范)

估价的假设和限制条件

⒈本报告中估价对象价值评估结果为该估价对象的市场价值,它依据了如下假设:

一个自愿的卖者;

在估价时点前,相对于物业的特性和房地产市场状态而言,为使交易完成及达至合理价格,有一个合理的谈判周期;

在这个周期内,市场状态、价值水平是静止不变的;

物业能自由地在市场上出售;

不考虑特殊性质买家的附加叫价。

⒉本报告之评估价值为二O##年九月三日之委托房地产的建筑物及其附属设施和土地使用权市场价值,随着时间及市场情况的变化,该价值需作相应调整。如使用本评估结果的时间与本估价报告的估价时点相差6个月或以上,本公司对应用此结果而对有关方面造成的损失不负任何责任。

⒊本估价报告中所依据的有关法律文件如规划设计条件、规划局审定的方案设计图、建设工程规划许可证、房屋所有权证、估价对象总建筑面积等资料均为委托方所提供,本公司未向政府有关部门核实,故对其真实性不负任何责任。

⒋本估价报告仅为委托方以该房地产作抵押贷款提供价值依据,不作另外用途。

房地产估价结果报告

一、委托方:中国房地产开发宁波公司

地址:宁波孝闻街66号

二、估价方:宁波恒正房地产估价有限公司

法定代表人:戚宝鸿

地址:宁波解放南路259号

估价资格等级:一级

三、估价对象:

估价对象宁波市鼓楼步行街商场为中国房地产开发宁波公司所属,用地面积共35000平方米,使用权通过出让方式获得,土地用途为商业,使用期限50年,至20##年5月12日止。该土地坐落于宁波市海曙区鼓楼北侧,已达到五通一平,即上通水、下通水、通电、通讯、通路及场地平整,现未取得《国有土地使用证》。

估价对象主建筑为框架结构,共四层。地下一层,建筑面积5000平方米,作娱乐用途,主要为一般游戏机、大型游戏机及台球等同类娱乐工具;地上一至三层,建筑面积52000平方米,主要经营服装、鞋类、化妆品、音像制品等。该房地产拥有甬自新字第99002634号《房屋所有权证》、甬自新字第99002635号《房屋所有权证》、甬自新字第99002636号《房屋所有权证》、甬自新字第99002637号《房屋所有权证》。另有砖混一层建筑共4200平方米,主要经营各种字画、工艺礼品及茶座、酒吧等,拥有甬自新字第99002831号《房屋所有权证》。

估价对象于一九九九年竣工,主要以明清风格建造,走廊扶梯、屋檐、柱子用木材较多。整个步行街商城内共有二十座小桥,作为连接主楼内部及主楼与附楼之用,估价对象现为白坯房,未装修,内共设有四部自动扶梯。估价对象质量完好。

四、估价目的:

综合评估宁波市鼓楼步行街商场的房地产价值,为委托单位向金融机构申请抵押贷款提供价值依据。

五、估价时点:二O##年九月三日

六、价值定义:本次估价采用公开市场为价值标准

七、估价依据:

1、中华人民共和国房地产估价技术规范;

2、中华人民共和国城市房地产管理法

3、宁波市房地产价格评估办法;

4、委托方提供甬自新字第99002634号《房屋所有权证》、甬自新字第99002635号《房屋所有权证》、甬自新字第99002636号《房屋所有权证》、甬自新字第99002637号《房屋所有权证》、甬自新字第99002831号《房屋所有权证》及其它材料;

5、宁波市房地产市场行情;

6、估价人员现场勘察所得资料及搜集的有关资料。

八、估价原则:

1、根据房地产估价规范,本估价报告遵循了房地产估价的合法原则及估价时点原则;

2、为了保证本估价报告能够通过运用市场资料进行和完成,本估价报告遵循了房地产估价的替代原则;

3、坚持估价人员深入现场勘察,保证估价结果客观、合理的原则。

九、估价方法:

由于宁波市鼓楼步行街商场主要以出租为主,具有明显的经营收益,根据估价对象此特点,故本估价报告以收益还原法为主,以市场比较法为辅。

十、估价结果:

本公司根据估价目的,遵循估价原则,按照估价工作程序,经过周密、准确的测算,并结合估价经验和对影响房地产市场价格的因素分析,选用科学的估价方法,在认真分析现有资料的基础上,确定中国房地产开发宁波公司所属的宁波市鼓楼步行街商场房地产于二O##年九月三日的评估价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元),单价为6894元/㎡(大写为陆仟捌佰玖拾肆元每平方米)。

十一、估价人员:(略)

十二、估价作业日期:

二O##年九月三日至二O##年九月二十六日

十三、估价报告应用的有效期:估价报告应用的有效期自估价时点起为6个月。

房地产估价技术报告

一、个别因素分析

宁波市鼓楼步行街商场为综合性商场,有娱乐、服装、鞋类、酒吧等,主要以出租为主。主体建筑共四层,地下一层,地上三层,主体为框架结构,另有砖混结构建筑物一层,总建筑面积共61200平方米。该建筑物主要以明清风格建造,内部用小桥以作连接。

估价对象由于为步行街,禁止车辆进入,且由于附近停车位较少,对客流量有一定程度的影响。

二、区域因素分析

宁波市鼓楼步行街位于宁波市海曙区鼓楼北侧,南起府桥街,北止公园路,东为公园路,西靠呼童街。东面邻近中山文化广场,南边为宁波市财税大楼,西靠近宁波日报社、中央花园,北边为中山公园。估价对象地处宁波市中心,周围居民区较多,附近有12路、15路、19路等较多公共汽车站,交通较为方便。

三、市场背景分析

随着宁波旧城改造力度的加强,许多营业性质的临时建筑已被拆除,且由于宁波房地产市场现呈一片“牛势”,住宅及店铺均供不应求。许多投资者持币待动,等待较好的投资机会的出现,而鼓楼步行街商场地处宁波市区中心,周围交通方便,客流量也相对较大,对投资者而言无疑是一次机会。从鼓楼步行街商场的出租及销售情况来看,亦证实了这一点。因此,鼓楼步行街市场对众多投资者具有相当大的吸引力。

四、最高最佳使用分析

房地产估价中的最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值的使用,由于鼓楼步行街商场位于市中心,交通方便,且周围居民小区较多,客流量也相对较大,其所处为商业、娱乐业聚集的区域,鼓楼步行街商场的使用功能已达到最高最佳使用。

五、采用估价方法

由于宁波市鼓楼步行街商场主要以出租为主,具有明显的经营收益,根据估价对象的特点,故本估价报告以收益法为主,以市场比较法为辅。

六、估价测算过程

(一)、收益法:

宁波市鼓楼步行街商场经营状况及收益测算。

商场收益分为二部分:经营收入及租金收入。

1、经营收入主要有:

(1)、地下层娱乐所:

一般游戏机320台 以60元/台/天计

合计:19200元/天

大型游戏机180台 以120元/天/台计

合计:21600元/天

台球60张 以160元/天/张计

合计:9600元/天

保龄球32球道 以130元/天/道计

合计:4160元/天

乒乓球桌60张 以160元/天/张计

合计:9600元/天

射击30道 以280元/天/道计

合计:8400元/天

总计:72560元/ 天

(2)、一层商场的50%由业主经营,面积为9000平方米,根据委托方提供资料,结合宁波同类商场,确定其有效经营收入为37800元/ 天。

2、租金收入:

根据委托方提供的出租合同及财务统计报表等材料结合宁波市当前同类市场出租收益的平均值确定。

底层商场租金收入 31500元/天

二层商场租金收入 45000元/天

三层商场租金收入 33600元/天

附楼租金收入 10920元/天

总计: 121020元/天

3、年有效毛收入测算:

(1)娱乐场所以平均上座率40%,每年365个工作日计:

72560×40%×365=1059.4万元/年

(2)底层商场:37800×365=1379.7万元/年

(3)租金收入:121020元×365=4417.2万元/年

则年有效毛收入为1059.4+1379.7+4417.2=6856.3万元/年

4、运营费用测算:

(1)经营成本(包括:广告宣传费、娱乐设备折旧、维修、保养、保险费等)以年有效毛收入的25%计,则经营成本为:6856.3×25%=1714.1(万元)

(2)管理费以经营成本的20%计,则管理费为:

1714.1×20%=342.8(万元)

(3)税费:以年有效毛收入的5%计,则税费为:

6856.3×5%=342.8(万元)

则运营费用合计为1714.1+342.8+342.8=2399.7(万元)

5、利润

6856.3-2399.7=4456.6(万元)

所得税:以利润的33%计,则所得税为:

4456.6×33% = 1470.7(万元)

6、净收益

则净收益为4456.6-1470.7=2985.9(万元)

7、资本化率的确定:

本估价报告中的资本化率根据安全利率即国库券利率,结合宁波市同类行业的风险调整值,确定其资本化率为7.2%。

8、求取该商场收益价格:

该房地产使用期限50年,现已使用2年,还可继续使用48年,则房地产现值(收益价格)为:

2985.9÷7.2%×{1-[1÷(1+7.2%)48]}=39997.2万元

9、估价对象在估价时点运用收益法测算出的价格为人民币叁亿玖仟玖佰玖拾柒万贰仟元。

(二)、市场比较法

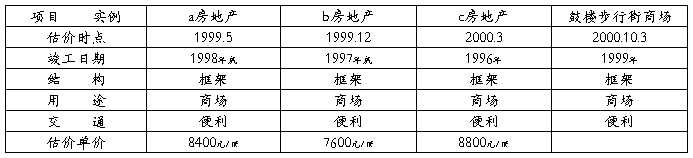

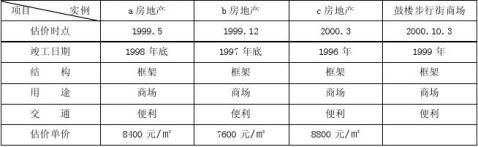

可比实例a确定:

坐落于海曙区大沙泥街与开明街交接处某商场,交通便利,客流量大,房屋建筑面积23000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。

可比实例b确定:

坐落落于海曙区药行街某商场,交通便利,房屋建筑面积8000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。

可比实例c确定:

坐落于海曙区中山东路某商场,交通便利,房屋建筑面积7000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。详见表一:

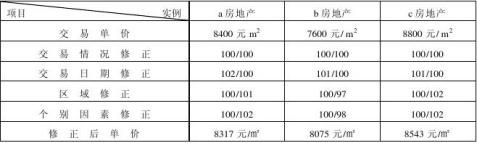

根据可比实例房地产面积、形状、临街状况、地理位置、交通便利程度等因素,对可比实例进行如下修正。

详见表二:(以估价对象为标准状况)

试算价格(8371+8075+8543)÷3=8330元/ 平方米

则估价对象比准价格为:8330元/平方米

则估价对象于估价时点运用市场比较法测算出的价格为:

8330×61200=50979.6万元

七、估价结果确定:

用收益法评估的价格为39997.2万元

用市场比较法评估的价格为50979.6万元

考虑到商场其出租收益比较明显,故收益还原法估价结果较能反映出估价对象房地产的实际价值。故取收益价格的权重为80%,比准价格权重为20%,通过加权平均法,则估价对象的价格为:

39997.2×80%+50979.6×20%=42194万元

估价结论:宁波市鼓楼步行街商场房地产于二O##年十月三日的评估价值为人民币肆亿贰仟壹佰玖拾肆万元。

估价师心得

一、估价目的的特殊性

此次评估的估价目的是为委托单位向金融机构申请抵押贷款提供价值依据。在此估价目的之下,为保证房地产金融的安全性及估价结果的准确性,我们首先要求委托方提供的资料真实可靠,若由于委托方提供资料的完整性、真实性原因而影响估价结果,由此引起的所有责任由委托方承担;其次我们要求委估房地产权益没有争议,在估价过程中不考虑委估房地产估价范围以外的法律问题。

同时,在估价报告中我们声明,此结果仅作为抵押贷款提供参考,不得做其他用途。为保证房地产金融的安全性,在条件许可情况下,我们知道金融机构在确定抵押金额时应充分考虑房地产市场行情和通货膨胀及市场供需的影响,并且房地产价格往往难以达到正常价格水平,综合考虑上述因素房地产最终抵押金额可通过双方协商确定。

二、有关问题的处理

接受此次估价任务后,通过对估价对象的实地勘察,首先要确定估价方法。由于该估价对象主要以出租为主,有明显的租金收益,同时近期有一定量的成交实例,故选用收益法和市场比较法。但由于宁波房地产市场上与估价对象相同规模、同等类型的房地产相对较少,可供选择的范围较窄,而其租金收益却比较明显,因此在估价中以收益还原法为主,以市场比较法为辅。

在收益法中,其收入有经营收入和租金收入两部分,对收入的确定主要是根据市场上同类房地产的相同类型的收入水平结合估价对象自身具体的可测算收入为依据进行估算,对租金的估算根据租期的长短、所租面积的大小、租金的付款方式而略有不同。资本化率主要根据安全利率即国库券利率,结合同类行业的风险调整值予以确定。

在市场比较法中,通过多方搜集资料,最终确定可比实例,对可比实例进行各种修正后,确定其比准价格。对于交易日期修正,主要是根据宁波市房地产价格指数结合物价上涨水平进行确定。

在最终确定评估金额时,考虑到该估价对象规模较大,进行整体处理时有一定的困难,变现时存在难度;而其租金收益比较明显且稳定,用收益还原法的估价结果较能反映估价对象房地产的价值,故取收益价格的权重较大,比准价格的权重较小。

评析

1、 本报告采用收益法和市场比较法估价商业房地产的价格,思路清楚,方法正确。

2、 估价对象的收入来源为两部分,则运营费用中应考虑经营者自营部分的经营利润。

3、 收益法中的净收益不应扣除所得税。

4、 运用市场比较法评估缺少因素比较修正的详细说明,过程显得粗略。

5、 估评结果应加入单价表示。

摘自《房地产估价报告精选(2002)》

第二篇:宁波市鼓楼步行街商场房地产抵押价值评估报告

宁波市鼓楼步行街商场房地产抵押价值评估报告

致委托方函

中国房地产开发宁波公司:

接受贵公司委托,本公司以为贵公司向金融机构申请抵押贷款提供参考依据为估价目的前提下,对贵公司所属的宁波市鼓楼步行街商场房地产进行估价。根据估价目的,按照估价程序,采用收益还原法、市场比较法,对委托房地产进行了客观、公正、合理的测算,确定贵公司所属的宁波市鼓楼步行街商场房地产在估价时点20xx年9月3日的评估价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元)。

******房地产估价有限公司 法定代表人:****** 二OOO年九月二十六日

估价师声明(同房地产估价规范)

估价的假设和限制条件

⒈本报告中估价对象价值评估结果为该估价对象的市场价值,它依据了如下假设: 一个自愿的卖者;

在估价时点前,相对于物业的特性和房地产市场状态而言,为使交易完成及达至合理价格,有一个合理的谈判周期;

在这个周期内,市场状态、价值水平是静止不变的;

物业能自由地在市场上出售;

不考虑特殊性质买家的附加叫价。

⒉本报告之评估价值为二OOO年九月三日之委托房地产的建筑物及其附属设施和土地使用权市场价值,随着时间及市场情况的变化,该价值需作相应调整。如使用本评估结果的时间与本估价报告的估价时点相差6个月或以上,本公司对应用此结果而对有关方面造成的损失不负任何责任。

⒊本估价报告中所依据的有关法律文件如规划设计条件、规划局审定的方案设计图、建设工程规划许可证、房屋所有权证、估价对象总建筑面积等资料均为委托方所提供,本公司未向政府有关部门核实,故对其真实性不负任何责任。

⒋本估价报告仅为委托方以该房地产作抵押贷款提供价值依据,不作另外用途。

1

房地产估价结果报告

一、委托方:中国房地产开发宁波公司

地址:宁波孝闻街66号

二、估价方:******房地产估价有限公司

法定代表人:******

地址:宁波解放南路259号

估价资格等级:一级

三、估价对象:

估价对象宁波市鼓楼步行街商场为中国房地产开发宁波公司所属,用地面积共35000平方米,使用权通过出让方式获得,土地用途为商业,使用期限50年,至20xx年5月12日止。该土地坐落于宁波市海曙区鼓楼北侧,已达到五通一平,即上通水、下通水、通电、通讯、通路及场地平整,现未取得《国有土地使用证》。

估价对象主建筑为框架结构,共四层。地下一层,建筑面积5000平方米,作娱乐用途,主要为一般游戏机、大型游戏机及台球等同类娱乐工具;地上一至三层,建筑面积52000平方米,主要经营服装、鞋类、化妆品、音像制品等。该房地产拥有甬自新字第99002634号《房屋所有权证》、甬自新字第99002635号《房屋所有权证》、甬自新字第99002636号《房屋所有权证》、甬自新字第99002637号《房屋所有权证》。另有砖混一层建筑共4200平方米,主要经营各种字画、工艺礼品及茶座、酒吧等,拥有甬自新字第99002831号《房屋所有权证》。

估价对象于一九九九年竣工,主要以明清风格建造,走廊扶梯、屋檐、柱子用木材较多。整个步行街商城内共有二十座小桥,作为连接主楼内部及主楼与附楼之用,估价对象现为白坯房,未装修,内共设有四部自动扶梯。估价对象质量完好。

四、估价目的:

综合评估宁波市鼓楼步行街商场的房地产价值,为委托单位向金融机构申请抵押贷款提供价值依据。

五、估价时点:二OOO年九月三日

六、价值定义:本次估价采用公开市场为价值标准

七、估价依据:

1、中华人民共和国房地产估价技术规范;

2、中华人民共和国城市房地产管理法

3、宁波市房地产价格评估办法;

4、委托方提供甬自新字第99002634号《房屋所有权证》、甬自新字第99002635号《房屋所有权证》、甬自新字第99002636号《房屋所有权证》、甬自新字第99002637号《房屋所有权证》、甬自新字第99002831号《房屋所有权证》及其它材料;

5、宁波市房地产市场行情;

6、估价人员现场勘察所得资料及搜集的有关资料。

八、估价原则:

2

1、根据房地产估价规范,本估价报告遵循了房地产估价的合法原则及估价时点原则;

2、为了保证本估价报告能够通过运用市场资料进行和完成,本估价报告遵循了房地产估价的替代原则;

3、坚持估价人员深入现场勘察,保证估价结果客观、合理的原则。

九、估价方法:

由于宁波市鼓楼步行街商场主要以出租为主,具有明显的经营收益,根据估价对象此特点,故本估价报告以收益还原法为主,以市场比较法为辅。

十、估价结果:

本公司根据估价目的,遵循估价原则,按照估价工作程序,经过周密、准确的测算,并结合估价经验和对影响房地产市场价格的因素分析,选用科学的估价方法,在认真分析现有资料的基础上,确定中国房地产开发宁波公司所属的宁波市鼓楼步行街商场房地产于二OOO年九月三日的评估价格为人民币42194万元(大写肆亿贰仟壹佰玖拾肆万元),单价为6894元/㎡(大写为陆仟捌佰玖拾肆元每平方米)。

十一、估价人员:(略)

十二、估价作业日期:

二OOO年九月三日至二OOO年九月二十六日

十三、估价报告应用的有效期:估价报告应用的有效期自估价时点起为6个月。

房地产估价技术报告

一、个别因素分析

宁波市鼓楼步行街商场为综合性商场,有娱乐、服装、鞋类、酒吧等,主要以出租为主。主体建筑共四层,地下一层,地上三层,主体为框架结构,另有砖混结构建筑物一层,总建筑面积共61200平方米。该建筑物主要以明清风格建造,内部用小桥以作连接。 估价对象由于为步行街,禁止车辆进入,且由于附近停车位较少,对客流量有一定程度的影响。

二、区域因素分析

宁波市鼓楼步行街位于宁波市海曙区鼓楼北侧,南起府桥街,北止公园路,东为公园路,西靠呼童街。东面邻近中山文化广场,南边为宁波市财税大楼,西靠近宁波日报社、中央花园,北边为中山公园。估价对象地处宁波市中心,周围居民区较多,附近有12路、15路、19路等较多公共汽车站,交通较为方便。

三、市场背景分析

随着宁波旧城改造力度的加强,许多营业性质的临时建筑已被拆除,且由于宁波房地产市场现呈一片“牛势”,住宅及店铺均供不应求。许多投资者持币待动,等待较好的投资机会的出现,而鼓楼步行街商场地处宁波市区中心,周围交通方便,客流量也相对较大,对投资者而言无疑是一次机会。从鼓楼步行街商场的出租及销售情况来看,亦证实了这一点。因此,鼓楼步行街市场对众多投资者具有相当大的吸引力。

四、最高最佳使用分析

3

房地产估价中的最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值的使用,由于鼓楼步行街商场位于市中心,交通方便,且周围居民小区较多,客流量也相对较大,其所处为商业、娱乐业聚集的区域,鼓楼步行街商场的使用功能已达到最高最佳使用。

五、采用估价方法

由于宁波市鼓楼步行街商场主要以出租为主,具有明显的经营收益,根据估价对象的特点,故本估价报告以收益法为主,以市场比较法为辅。

六、估价测算过程

(一)、收益法:

宁波市鼓楼步行街商场经营状况及收益测算。

商场收益分为二部分:经营收入及租金收入。

1、经营收入主要有:

(1)、地下层娱乐所:

一般游戏机320台 以60元/台/天计

合计:19200元/天

大型游戏机180台 以120元/天/台计

合计:21600元/天

台球60张 以160元/天/张计

合计:9600元/天

保龄球32球道 以130元/天/道计

合计:4160元/天

乒乓球桌60张 以160元/天/张计

合计:9600元/天

射击30道 以280元/天/道计

合计:8400元/天

总计:72560元/ 天

(2)、一层商场的50%由业主经营,面积为9000平方米,根据委托方提供资料,结合宁波同类商场,确定其有效经营收入为37800元/ 天。

2、租金收入:

根据委托方提供的出租合同及财务统计报表等材料结合宁波市当前同类市场出租收益的平均值确定。

底层商场租金收入 31500元/天

二层商场租金收入 45000元/天

三层商场租金收入 33600元/天

附楼租金收入 10920元/天

总计: 121020元/天

3、年有效毛收入测算:

(1)娱乐场所以平均上座率40%,每年365个工作日计:

4

72560×40%×365=1059.4万元/年

(2)底层商场:37800×365=1379.7万元/年

(3)租金收入:121020元×365=4417.2万元/年

则年有效毛收入为1059.4+1379.7+4417.2=6856.3万元/年

4、运营费用测算:

(1)经营成本(包括:广告宣传费、娱乐设备折旧、维修、保养、保险费等)以年有效毛收入的25%计,则经营成本为:6856.3×25%=1714.1(万元)

(2)管理费以经营成本的20%计,则管理费为:

1714.1×20%=342.8(万元)

(3)税费:以年有效毛收入的5%计,则税费为:

6856.3×5%=342.8(万元)

则运营费用合计为1714.1+342.8+342.8=2399.7(万元)

5、利润

6856.3-2399.7=4456.6(万元)

所得税:以利润的33%计,则所得税为:

4456.6×33% = 1470.7(万元)

6、净收益

则净收益为4456.6-1470.7=2985.9(万元)

7、资本化率的确定:

本估价报告中的资本化率根据安全利率即国库券利率,结合宁波市同类行业的风险调整值,确定其资本化率为7.2%。

8、求取该商场收益价格:

该房地产使用期限50年,现已使用2年,还可继续使用48年,则房地产现值(收益价格)为:

2985.9÷7.2%×{1-[1÷(1+7.2%)48]}=39997.2万元

9、估价对象在估价时点运用收益法测算出的价格为人民币叁亿玖仟玖佰玖拾柒万贰仟元。

(二)、市场比较法

可比实例a确定:

坐落于海曙区大沙泥街与开明街交接处某商场,交通便利,客流量大,房屋建筑面积23000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。

可比实例b确定:

坐落落于海曙区药行街某商场,交通便利,房屋建筑面积8000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。 可比实例c确定:

坐落于海曙区中山东路某商场,交通便利,房屋建筑面积7000平方米,框架结构,与鼓楼步行街商场在使用功能、交易日期、地理位置上都具有较强的相关性和可比性。详见 5

根据可比实例房地产面积、形状、临街状况、地理位置、交通便利程度等因素,对可比实例进行如下修正。

详见表二:(以估价对象为标准状况)

试算价格(8371+8075+8543)÷3=8330元/ 平方米 则估价对象比准价格为:8330元/平方米

则估价对象于估价时点运用市场比较法测算出的价格为: 8330×61200=50979.6万元

七、估价结果确定:

用收益法评估的价格为39997.2万元 用市场比较法评估的价格为50979.6万元

考虑到商场其出租收益比较明显,故收益还原法估价结果较能反映出估价对象房地产的实际价值。故取收益价格的权重为80%,比准价格权重为20%,通过加权平均法,则估价对象的价格为:

39997.2×80%+50979.6×20%=42194万元

估价结论:宁波市鼓楼步行街商场房地产于二OOO年十月三日的评估价值为人民币肆亿贰仟壹佰玖拾肆万元。

6

-

房地产抵押估价报告

房地产抵押估价报告筑商资房评报字20xxWL0401号估价项目名称位于贵阳市小河区清水江路153号南山高地1号楼1单元负1层2号贵…

-

房屋抵押评估报告

房地产评估报告致委托估价方函XX同志接受你本人委托本公司组织专业人员于20xx年3月20日对位于XXXXXXXXXX西关南路46号…

-

房 地 产 抵 押 估 价 报 告1

房地产抵押估价报告估价项目名称徐州市云龙区时代广场房地产抵押价值评估委托方徐州市时代房地产置业公司估价方江苏316房地产土地造价咨…

-

房地产抵押估价报告模板(住宅)

房地产抵押估价报告估价项目名称所属的位于号住宅用房地产抵押估价报告委托方估价机构公司估价人员作业日期年月日至年月日报告编号川房估报…

-

房地产抵押估价报告

房地产抵押估价报告项目名称刘兴魁位于南宁市明秀东路171号明湖大厦C座15011502号房地产抵押价格评估委托方刘兴魁估价方广西鑫…

-

房屋价值评估报告

房屋价值评估报告一估价对象1估价范围本次估价对象位于陕西省汉中市洋县马畅镇双庙村的一栋农家自居房该房屋共有2层建筑面积合计180平…

-

房屋价值评估报告

资产评估报告书余氏资产评估事务所20xx年12月12日余森杰12会计3120xx08119房屋价值评估报告一评估对象1评估范围本次…

-

51-雷云岭拟抵押价值评估房地产估价报告

雷云岭拟抵押价值评估房地产估价报告估价项目名称内蒙古自治区多伦县淖尔镇上都社区会盟大街东方世纪城房地产评估委托方雷云岭估价方内蒙古…

-

“十三五”重点项目-房屋装修项目节能评估报告(节能专篇)

十三五重点项目房屋装修项目节能评估报告节能专篇编制单位北京智博睿投资咨询有限公司节能评估报告是指在项目节能评估的基础上由有资质单位…

-

房地产价值评估报告

房地产价值评估结课作业资产评估114220xx19陈清贵房地产价值评估结课作业资产评估常用的方法有成本法收益法市场法这三种方法各有…

-

房地产评估报告范文

房地产评估报告姓名班级专业建筑工程技术学号怡若梦1房地产评估报告项目名称宁德蕉城区新华街31号地上建筑物及附属物等进行估价受托估价…