会计专业人才培养方案实施情况调研表

12级工商企业管理专业(会计方向)

人才培养方案实施情况调研表

第二篇:20xx级会计与统计专业人才培养方案

会计与统计核算专业人才培养方案

(专业代码:620205 )

执笔人:侯海桂 审核人:朱开

一、招生对象

全日制普通高中毕业生、中职毕业生

二、学制与学历

基本学制三年,实行弹性学分制;大专

三、培养目标

培养掌握现代企事业单位会计和统计基本理论和基本技能,从事会计核算和统计信息管理、分析等工作的高素质技能型专门人才。

四、人才规格

(一)职业素质与能力

职业素质与能力要求和培养途径(见表1)

表1 职业素质与能力要求

(二)证书

1.技能等级证书

(1) 高等职业技术学院英语应用能力考试A级或B级证书。

(2) 全国高等学校计算机水平考试证书。

2.职业资格证书

(1)统计从业资格证书

(2)会计专业技术资格证书(初级会计师)

(3)统计专业技术资格证书(初级统计师)

(三)毕业要求

1.学分要求:本专业按学年学分制安排课程,会计与统计核算专业学生应修完本人才培养方案规定的必修和限选课程,并修满117.5学分。

2.证书要求:学生毕业时需取得本人才培养方案规定的职业资格证书。

五、就业面向

本专业毕业生主要面向各类型企业单位(或事业单位)对会计、统计、信息管理以及预测分析人才的需求。可从事工作岗位有:

1、办理现金收付和结算等业务的出纳岗位。

2、企业材料会计、商品会计、成本会计、总账会计等财务核算岗位。

3、企业统计核算,包括对公、对私的统计核算。

4、从事纳税申报与税务筹划的企业税务岗位。

5、统计调查、统计信息管理、数据分析、咨询和预测等岗位。

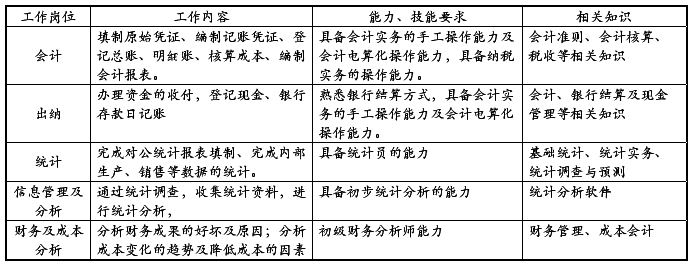

六、工作岗位能力分析

本专业毕业生的主要工作岗位要求分析(见表2)。

表2 工作岗位要求

七、专业核心课程描述

(一)核心课程

1.《基础会计》

教学内容:本课程是会计专业的基础专业课程,主要介绍了会计的基本理论,包括复式记账法、会计凭证的填制与审核、记账规则和会计报表的编制等会计的专门方法。

教学目标:通过本课程的学习,使学生掌握会计学的基本理论、基本方法和基本技能,熟练掌握和运用各种会计核算方法,包括设置会计科目与账户、复式记账、填制与审核会计凭证、登记会计账簿、财产清查和编制会计报表。

2.《基础统计》

教学内容:基础统计是统计专业的重要课程。本课程主要对统计基本概念、统计调查、统计指标、统计整理、统计分析等内容进行了深入浅出的阐述。

教学目标:使学生能掌握统计工作的基本理论和方法,掌握一定的统计工作知识和技能,能运用所学的统计理论对社会经济现象进行调查研究,并能运用统计分析方法去解决实际工作中的问题。

3.《财务会计实务》

教学内容:本课程是会计专业的核心专业课程。是根据财政部最新颁布的《企业会计准则》,就企业资产、负债、所有者权益、收入、费用和利润以及财务报告的编制方法等有关财务会计核算知识,从实务角度进行系统阐述的课程。

教学目标:通过《财务会计实务》的学习,使学生能够比较全面系统地掌握企业财务会计的基本理论、基础方法,以及企业财务会计核算的基本循环过程、企业财务会计各岗位的具体核算方法,培养学生正确分析和解决企业财务会计一般问题的能力,以便较好地适应从事企业日常财务会计各岗位工作的需要。

4.《微观统计实务》

教学内容:以企业(微观)生产经营业务为蓝本,主要介绍生产统计、销售统计、劳动统计、物资统计、财务成果统计等内容。

教学目标:熟悉与企业生产经营有关的统计工作,掌握对公统计和对内统计的主要统计内容。

5.《会计电算化》

教学内容:课程讲授基层单位会计人员从事会计电算操作所必须掌握的基本知识。

教学目标:使学生对会计电算化的含义、会计软件的基本知识、会计电算化的实现过程有一个整体认识,具备利用计算机进行会计核算的能力。

6.《会统法规与职业道德》

教学内容:财经法规、统计法规、职业道德

教学目标:使学生熟悉各种财经法规制度、熟悉统计法律知识;让学生具有较高职业道德。

7.《成本会计实务》

教学内容:介绍企业成本计算的基本原理和基本方法。以工业企业为例,详细介绍各种生产费用的归集和分配,以及介绍各种成本计算方法。

教学目标:通过本课程的学习与训练,使学生学会成本费用归集与分配的方法,能应用品种法、分批法、分步法正确计算产品成本,并能进行成本报表的编制与分析。

(二)主要实践环节

1. 会计基础实训

实训内容:模拟企业一个月的经济业务,要求学生训练从原始凭证直到编制报表的一系列会计实务操作。包括:

(1)填制审核原始凭证。

(2)填制记账凭证,根据审核无误的原始凭证填制收款凭证、付款凭证和转账凭证或者通用会计凭证。

(3)开账,即建账,根据模拟企业账户的期初余额及有关资料开设总分类账,明细分类账及日记账。

(4)登账,根据记账凭证及所附原始凭证逐笔顺序登记日记账、明细分类账。

(5)编制科目汇总表并据以登记总账。

(6)结账与对账。月终结出现金日记账、银行存款日记账、各种明细分类账和总分类账的发生额和余额,并将总分类账的余额与日记账的余额、明细账的余额核对相符。

(7)错账更正.

(8)编制报表。月终,根据总分类账和明细分类账的余额编制资产负债表,根据有关账户的发生额编制利润表。

实训目标:通过实训,使学生在掌握扎实的会计基本理论知识和基本会计方法的基础上,掌握会计业务的基本工作技能,提高学生的动手能力,使学生具备一名财务人员应有的基本素质,具有一定的会计基础知识与操作能力。培养学生爱岗敬业、忠于职守、作一个诚实的人,使学生从进校的一刻即树立起职业精神,为今后进一步学习专业会计奠定扎实的基础。

2. 会计模拟实训

实训内容:

(1)出纳技能。真假钞票的识别、点钞的方法、财会文字书写、财会数字的书写等基本技能。银行转账结算基本方式(支票结算方式、汇兑结算方式、委托收款结算、银行本票结算、商业汇票结算、银行汇票结算、 托收承付结算)、收付款原始凭证与现金收付业务、出纳账簿(现金及银行存款日记账)的登记,支票的使用及管理,凭证交接等

(2)会计工作流程。

在会计分岗综合实训过程中,以企业真实情况为背景,以典型经济业务为主线,通过从建账到日常会计核算、期末会计事项处理,再到编制财务会计报告全过程的模拟操作,要求学生填制和审核原始凭证与记账凭证、登记账簿、成本计算、财产清查和编制财务会计报告,亲身体验会计主管、稽核、出纳、会计核算等各会计工作岗位之间的业务传递及内部控制关系。

实训目标:让学生通过运用手工和计算机操作手段,对模拟会计资料进行分岗位综合实训,增强对会计专业知识的理解和感性认识,提高会计业务综合处理能力,树立分工协作意识和培养良好的会计人员职业道德;使学生系统地掌握企业会计核算的全过程,熟悉会计内部控制制度,从而提高会计综合实践能力。

3. 会计电算化实训

实训内容:上机操作熟悉电脑做帐的整套流程:

(1)熟悉微机操作

(2)根据企业要求进行账务初始化

(3)根据所给资料对会计凭证录入、审核

(4)记账

(5)对账簿进行查询、分析、输出

(6)编辑资产负债表、利润表

(7)编辑自制报表

实训目标:《会计电算化》是会计专业的重要专业课,是一门实践能力要求较强的课程,要求学生在学习该门课程时,能熟练掌握电脑做帐的整套流程,具备利用计算机进行会计核算的能力。

4.财务会计实训

实训内容:训练各种核算内容的账务处理、训练各种报表的编制。

训练目标:熟练掌握各种核算内容的账务处理、熟练掌握各种报表的编制。

5.基础统计实训

实训内容:设计调查方案、进行问卷调查、统计整理、各种分析方法的运用。

实训目标:通过分项目实训和综合实训,使学生更真实的体会统计的概念,系统掌握问卷调查、统计整理、动态数列分析、相关与回归分析、指数分析等内容。

6.统计实训

实训内容:统计报表的编制及上报、内部统计数据的收集、整理与分析、Excel在统计中的应用

实训目标:学会填制及上报国家报表;熟悉内部数据的收集、整理与分析工作;熟练运用Excel来整理及分析各种统计数据。

7.成本会计实训

实训内容:要素费用归集分配实训、综合费用归集分配实训、生产费用在不同产品间分配核算实训、品种法实训、分批法实训、分步法实训等。

训练目标:熟练掌握各种生产费用的归集和分配方法;掌握不同工业企业、不同产品的成本计算方法的选择及运用。

八、教学安排

(一)课程设置与教学进程(见表3)

表3 会计与统计核算专业课程设置与教学计划进程表

备注:

(1) “√”表示在各学期分散安排;“W”表示“周”

(2)公共选修课一般应在第3、4学期获得2学分,未能正常获得的可在第5学期修读;

(3) 18个学时折算一个学分,一周实训折算18个学时;

(4)在职业延展课程的模块中还应分别对每门课程注明是限选课或是任选课。

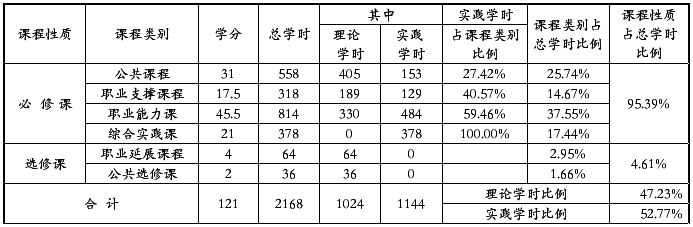

(二)学时比例分配表

本专业学习领域课程学时、学分比例分配见表4。

表4 学时、学分比例分配表

九、说明

1.本专业人才培养方案由会计与统计核算专业教研室制定。

2.本专业应用于20##级新生。

-

人才储备及培养计划

视拓集团人才储备及培养计划人力资源作为一项系统的工程人才储备和培养是其中两个非常重要的基础环节直接决定了所选之人的优劣企业的可持续…

-

公司人才培养计划

达州市给排水总公司20xx年人才教育培训计划为了提高公司员工和管理人员的素质提高公司的管理水平保证公司可持续性发展特制定如下达州市…

-

后备人才培养计划书

公司后备人才培养计划第一步后备人才库建立第二步也是关键一步就是人才培养跟踪评估为做好人才培养工作特制订人才培养计划一培养对象公司后…

-

人才培养计划

人才培养计划在现代经济社会企业之间的竞争归根结底是人才的竞争人才是兴企之本是企业核心的竞争力因此企业必须树立科学的人才观善于发现人…

-

人才培养计划

公司人才培养方案1总则第一条目的建立和完善公司人才培养机制通过制定有效的人才培养与开发计划合理地挖掘开发培养公司战略后备人才队伍建…

-

大学培养方案修订初期调研工作总结

能源与动力工程专业培养方案修订调研意见通过与西安交通大学上海理工大学北京工业大学天津大学华中科技大学东南大学6所高校能源动力工程专…

-

人才培养方案与课程体系总结报告

长春职业技术学院国家示范性高等职业院校人才培养方案与课程体系总结报告长春职业技术学院20xx年11月1撰写说明1专业人才培养模式研…

-

计算机专业人才培养方案调研报告

计算机专业人才培养方案调研报告近日在学院领导的关心和安排下初步了解了几个兄弟院校的人才培养方案为天目学院近期培养方案的改革提供一些…

-

会计人才培养方案调研报告书

摘要会计电算化专业创新人才培养模式研究调研报告书高职院校会计专业人才培养模式必须打破传统的以会计理论为主实践教学为辅的课程教学体系…

-

人才培养方案调研报告

人才培养方案调研报告为了对软件技术专业的教学进行指导制定出符合计算机系当前以及未来若干年情况的软件专业发展战略办学规范和示范标准计…