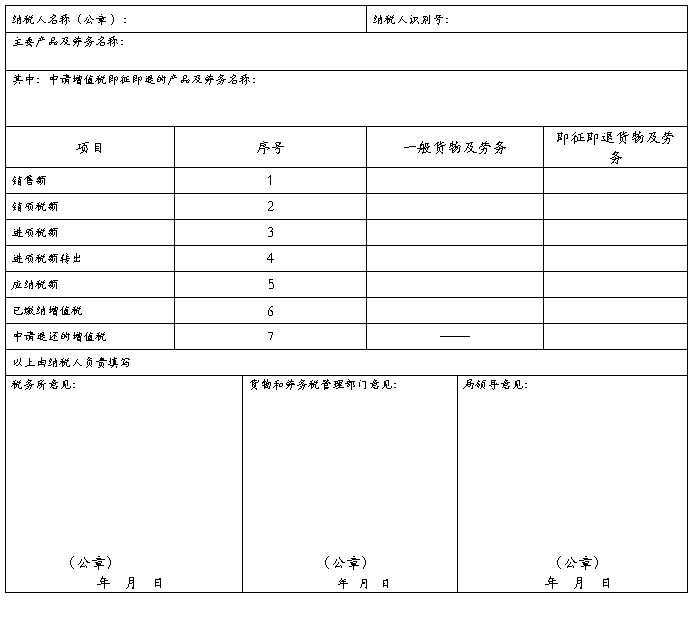

增值税即征即退申请表

增值税即征即退申请表

税款所属时间: 年 月 金额单位:元至角分

注:1.实行增值税即征即退优惠政策的纳税人,应按月向主管国税机关报送本表;

2. 本表一式三份,税务所、货物和劳务税管理部门、收入规划核算部门各留存一份。

第二篇:增值税即征即退资格认定有关操作要求

增值税即征即退资格认定有关操作要求

为了做好增值税即征即退工作,现将对20xx年度“软件产业增值税即征即退事宜”、“综合利用产品税即征即退事宜” 及“(应税服务) 一般纳税人提供管道运输服务”等即征即退事宜进行资格认定,现将有关操作明确如下:

一、文书受理。 大类——纳税核定类;小类——增值税即征即退核定;项目小类——软件产业增值税即征即退事宜;综合利用产品增值税即征即退事宜;(应税服务) 一般纳税人提供管道运输服务。

二、所需资料。

(一)软件产业增值税即征即退:

1、企业申请报告;

2、纳税人减免税申请审批(备案)表;

3、软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》;

4、省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

5、上年度会计报表。

注:财税[2011]100号规定:增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。纳税人应将选定的分摊方式报主管税务机关备案,并自备案之日起一年内不得变更。因此,请企业在备案表“申请单位”栏内注明进项税额的分摊方式。

(二)综合利用产品税即征即退:

1、企业申请报告;

2、纳税人减免税申请审批(备案)表;

3、资源综合利用认定证书;

4、资源综合利用项目本年度检测报告;

5、上年度会计报表;

6、提供6个月内的污染物排放标准。

(三)(应税服务) 一般纳税人提供管道运输服务;

1、企业申请报告;

2、纳税人减免税申请审批(备案)表;

3、企业签订管道运输服务业务合同;

4、上年度会计报表。

三、审批时限。

暂设定一年。

四、退税办理。

在增值税即征即退项目认定后,不在增值税即征即退评估范围内的企业(需评估的企业在评估报告结论正常后)可于税款入库的次月办理增值税退库。所需资料:1、企业申请;2、开具的#5@p复印件;3、申报表复印件;4、缴款书复印件;5、销货合同复印件。

货劳科

20xx年12月12日

-

软件产品增值税“即征即退”申请书(报告)

申请增值税即征即退报告有限公司是年月日成立的企业成立地址是我司主要经营内容为目前企业主要软件产品为产品简介本期我司软件产品销售套主…

-

增值税即征即退退税申请报告

增值税即征即退退税申请报告纳税人声明自20xx年1月1日起我单位未因违反中华人民共和国环境保护法等环境保护法律法规受到刑事处罚或者…

-

增值税即征即退申请报告模版(软件产品)

增值税即征即退申请报告软件产品一企业基本情况二申请退税的项目理由依据范围等三退税金额计算表请根据产品类型的不同分开填写产品类型纯软…

-

增值税即征即退申请表

增值税即征即退申请表税款所属时间年月金额单位元至角分注1实行增值税即征即退优惠政策的纳税人应按月向主管国税机关报送本表2本表一式三…

-

深圳市增值税即征即退申请表(新)

附件1深圳市增值税即征即退申请表税款所属时间自年月日至年月日企业名称印章金额单位元经办人填表日期注1应退增值税计算公式10032产…

-

增值税即征即退退税申请报告

增值税即征即退退税申请报告纳税人声明自20xx年1月1日起我单位未因违反中华人民共和国环境保护法等环境保护法律法规受到刑事处罚或者…

-

软件产品增值税“即征即退”申请书(报告)

申请增值税即征即退报告有限公司是年月日成立的企业成立地址是我司主要经营内容为目前企业主要软件产品为产品简介本期我司软件产品销售套主…

-

增值税即征即退申请报告模版(软件产品)

增值税即征即退申请报告软件产品一企业基本情况二申请退税的项目理由依据范围等三退税金额计算表请根据产品类型的不同分开填写产品类型纯软…

-

深圳市增值税即征即退申请表(新)

附件1深圳市增值税即征即退申请表税款所属时间自年月日至年月日企业名称印章金额单位元经办人填表日期注1应退增值税计算公式10032产…

- (残疾人就业单位)增值税即征即退申请表

-

软件即征即退申请指引

软件即征即退申请指引发布日期20xx0624增值税一般纳税人销售其自行开发生产的软件产品按17法定税率其中电子出版物适用13法定税…