军工行业分析报告

军工行业分析报告

1. 军工行业介绍

1.1. 军工发展史

军事工业自诞生于18世纪末的工业革命以来,大致经历了诞生后的成长阶段、两次世界大战期间的快速发展阶段、冷战时期的扩张阶段和冷战后的转型阶段等四个重要发展阶段,其中后三个阶段都发生在20世纪,而目前仍处于转型阶段中。

1.2. 军工产品分类

1.2.1. 按其用途

按其用途即是否用于军事目的分为军品和民品两部分产品。

目前,在军事工业的产品结构中,军品与民品的比例大致各占约50%。20xx年,全球军事工业的十大企业中有6家企业的军品销售额超过各自产品销售总额的50%。同时,这十大企业的总销售额约为2038亿美元,其中军品销售额约913亿美元占45%,民品销售额约1125亿美元占55%。

1.2.2. 按其特性

按产品自身的特性、功能、作用或在各行业中的地位,军事工业产品分为基本产品、配套产品和辅助产品三类产品。基本产品是代表各行业基本特征的产品或各行业的核心产品,一般为武器、武器系统或独立应用的民用系统。

如航空行业的飞机、直升机,航天行业的导弹、航天器,兵器行业的坦克、火炮,舰船行业的水面舰、潜艇,军事电子行业的自动化指挥、控制系统,核行业的氢弹、核电站等。配套产品是根据基本产品的任务而设计并安装在基本产品上的设备、装置或以基本产品为系统的分系统产品。如飞机的发动机、导弹的推进系统和战斗部等,坦克、舰船上的通信设备、导航设备、雷达等。这里也包括其它行业提供配套产品,如军事电子行业向各行业提供的光电设备、元器件等。

2. 世界军工行业的现状及地理分布

2.1. 现状

世界军事工业经过冷战时期的扩张及其以后的调整,现在仍保持着相当大的规模,不仅分布于世界近百个国家和地区,而且覆盖了航空、航天、兵器、舰船、电子、核等多个行业,产品范围极其广泛。目前,美国、俄罗斯、英国、法国、德国、意大利、瑞典、以色列、印度和中国10个主要国家直接参与军事工业的从业人员超过700万人,参与国防科研的机构超过1000家,军工企业超过15000家。20xx年,美国、俄罗斯、法国、英国、德国、意大利、瑞典、日本、以色列、印度10个主要国家军事工业产值达3000亿美元,约为这10个国家GDP值总和的1.42%。

世界军事工业经过冷战时期的扩张及其以后的调整,现在仍保持着相当大的规模,不仅分布于世界近百个国家和地区,而且覆盖了航空、航天、兵器、舰船、电子、核等多个行业,产品范围极其广泛。目前,美国、俄罗斯、英国、法国、德国、意大利、瑞典、以色列、印度和中国10个主要国家直接参与军事工业的从业人员超过700万人,参与国防科研的机构超过1000家,军工企业超过15000家。20xx年,美国、俄罗斯、法国、英国、德国、意大利、瑞典、日本、以色列、印度10个主要国家军事工业产值达3000亿美元,约为这10个国家GDP值总和的1.42%。

2.2. 地理分布

长期以来,世界军事工业在地理上的分布一直是不平衡的,绝大部分科研机构和实力强的企业集中在北美和欧洲少数工业发达的军事强国,尤其是在美国和前苏联两个超级大国。前苏联解体后,俄罗斯继承下来的前苏联军事工业长期衰退,而美国的军事工业的通过转型继续保持着全球最大的规模和持续的发展活力。从综合总体规模的大小、创新研发和研制生产能力的强弱以及在军贸市场占有份额的多少看,当前世界军事工业从强大到弱小的地理分布大致是:北美洲、 欧洲、亚洲、大洋州、南美洲和非洲。

3. 世界军工行业

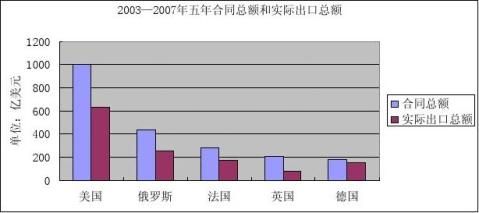

3.1. 世界主要军事出口国(2003—2007)

3.2. 世界军火商

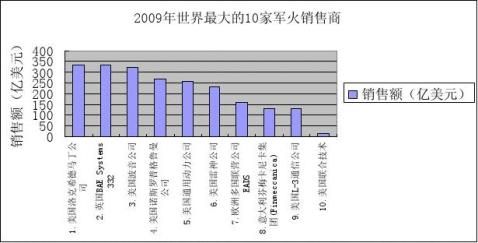

3.2.1. 20xx年世界十大军火商销售量

在世界最大的10家军工商中,有6家来自美国,而在全球最大的100家军火销售商中,总部位于美国和西欧的总计78家,在军火市场占据绝对优势。

数据来源:SIPRI

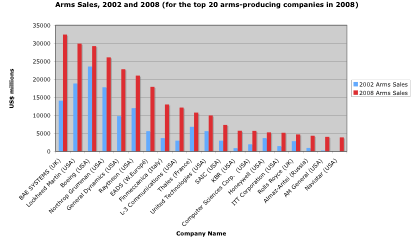

3.2.2. 2002和20xx年世界前二十军火商销售量比较

图片来源:SIPRI

4. 世界军事工业未来发展的特点

冷战结束之后,各军事大国纷纷缩减军费开支,军工行业整体规模不断缩小。在这样的背景下,世界军事工业发展呈现出“集中化”、“市场化”、“军民品结合”、“国际化”等几大趋势

4.1. 产业集中化。

军事大国纷纷削减军费开支,军品订单减少,军品产能过剩导致供过于求。这推动了各国军工产业的整合,以兼并收购为主要手段的军工产业集中化主导了上世纪九十年代至今世界军工行业的深刻变革。

4.2. 配套市场化。

军工企业并购整合带来的行业集中化,目的是为了推动整合后的军工企业市场化发展。

一方面,各国均采取打造数个核心军工供应商,通过大幅度扩展核心军工企业的规模来摊薄军工领域高企的研发费用,进而保证核心企业的盈利水平。

另一方面,对中小军工零部件企业进行部分或者完全私有化,让这些企业进入充分竞争的市场,同时政府能通过控制核心供应商继而以市场化的手段间接控制各个零部件小企业,并不会降低政府对于整个军工市场的控制力。

4.3. 军民品结合。

军民品结合实际上是军事工业内部剩余产能在民用领域的充分释放和领先技术在民用领域的合理转移。相对于军工市场有限的份额,民品市场空间巨大。

从更宏观的角度来看,军民品结合可以更加合理的利用和配置一国的生产和技术资源,从而保证一国的军事工业和民用工业在国际上都有充分的竞争力。

4.4. 开展国际合作。

国防军工是一项高投入、高风险的产业,所从事的大都属于无先例的研究和开发。在国际政治经济形势从“冷战”前的东西对立趋于缓和的大背景下,国防军费开支的大幅缩减对各国军事项目的开展造成了极大影响。

第二篇:游艇产业区项目工程可行性研究报告行业评审意见

宁德港务局关于宁德市蕉城区游艇产业区项目工程可行性研究报告行业评审意见

ND00421-0800-2009-00106 宁港规建〔2009〕153号

福建三都澳环宇游艇有限公司:

《宁德市蕉城区游艇产业区项目工程可行性研究报告》由中交第二航务工程勘察设计院有限公司编制完成,我局组织对项目水工主体工程审查后,认为该项目“工可研”基本符合交通部颁发的《港口工程建设项目可行性研究报告编制办法》的内容和深度要求,具体意见如下:

一、项目建设的必要性

游艇市场在经济发达国家已发展相对成熟,消费趋势仍在上升,在我国随着经济的快速发展,生活水平的提高,游艇市场已开始起步。近年来,沿海经济发达地区如青岛、大连、上海、广州、深圳、厦门等地游艇俱乐部相继诞生, 水上运动和水上娱乐已形成时尚潮流,其游艇市场将进入快速发展期,游艇市场发展前景广阔。本项目建设以游艇产品的研发和生产以及游艇俱乐部开发建设为主。项目建设顺应国内外市场发展的需求,并能够带动一大批相关产业的发展,对促进地区经济发展具有重要意义,对完善宁德滨海旅游设施、发展滨海旅游具有良好的社会效益和企业效益,因此,建设宁德市蕉城区游艇产业区项目是十分必要的,原则同意建设。

二、项目建设规模和内容

原则同意本工程建设为游艇泊位664个,配套建设相应的生产生活辅助设施,其中50吨级及50吨级以下游艇泊位600个,100吨级游艇泊位20个,200吨级游艇泊位12个,500吨级游艇泊位10个,1000吨级游艇泊位10个,2000

吨级游艇泊位6个,3000吨级游艇泊位6个;年生产游艇400艘。

三、建设方案

(一)港址选择和规划

拟建工程区位于宁德市蕉城区飞鸾镇碗窑村,项目建设符合《环三都澳区域发展规划》、《宁德港总体规划》(送审稿)。

初步同意岸线使用长为2990米,具体使用岸线范围和座标为(坐标北京54坐标系):端点A(X:2944616.175, Y:465607.643)、端点B(X:2943452.481 Y:462854.005),具体长度、坐标以岸线批复文件为准。

(二)总平面布置

原则同意设计单位推荐的总平面布置方案一,下一阶段应结合自然条件进一步优化设计。

(三)水工主体结构

原则同意采用设计单位推荐的方案一,水工主体结构应在下阶段结合地质钻探资料进一步优化结构选型。

四、投资估算和效益分析

略。

五、其他

请项目业主尽快完成该项目的相关论证、设计、评价工作,并及时申请办理使用港口岸线等相关手续。

二○○九年十二月三十日

-

行业分析报告经典模板

行业分析告模板报目录行业概况行业简介行业规模发展速度平均利润水平主要厂商外部影响政策技术E政策法规行业管理模式国内对行业的管理性政…

-

行业分析报告模板(修改)

行业分析报告一行业概况1行业简介行业名称行业简介200300字对行业进行简要描述2行业规模发展速度平均利润水平主要厂商二行业生命周…

-

行业分析报告怎么写

定义什么是行业报告行业报告内容是商业信息是竞争情报具有很强的时效性一般都是通过国家政府机构及专业市调组织的一些最新统计数据及调研数…

-

行业分析报告模板

行业分析报告一行业概况1行业简介行业名称行业简介200300字对行业进行简要描述2行业规模发展速度平均利润水平主要厂商1市场容量2…

-

行业分析报告

行业研究分析第一小组一家电行业一家电行业的特征1产业高度集中随着世界家用电器工业的发展逐渐形成了一批产业集团在行业中居于垄断地位起…

-

20xx-20xx年中国军工市场运行状况分析与投资风险研究报告

军工什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客户…

-

中国军工市场现状调研与盈利空间研究报告(20xx-20xx)

中国军工市场现状调研与盈利空间研究报告20xx20xx中国军工市场现状调研与盈利空间研究报告20xx20xx中国报告网出版时间20…

-

20xx年中国计算机仿真行业深度研究报告

智研数据研究中心专业的调研报告网站20xx20xx年中国计算机仿真市场研究与投资前景预测报告客服QQ992930161报告价格印刷…

-

中国模具制造行业投资战略及发展规划研究报告20xx-20xx年

中国模具制造行业投资战略及发展规划研究报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第1章中国模具制造行业发展综…

-

20xx-20xx年中国数显量具行业前景研究与行业运营态势报告

20xx20xx年中国数显量具行业前景研究与行业运营态势报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格…