房地产经营——对于房地产金融的分析

摘要:伴随着我国经济的快速发展,房地产行业进入了一个快速发展的时期。从1990年开始,我国的房地产行业开始在国民经济中扮演重要的角色,在此后的近20年里,影响了中国大部分人的生活。但房地产行业的快速发展却产生了一个相对畸形的中国房地产金融市场。房地产行业表面的光鲜下掩盖着巨大的问题,如1993年出现的海口房地产泡沫、20##年美国的次贷危机。本文借此对房地产经营过程中的房地产金融问题就行研究。

关键词:房地产金融 银行信贷 问题 体系 发展前景

前言:房地产业对发展中国家和发达国家来讲都是国民经济最重要的支柱性产业,是一个投资巨大、回收缓慢、回报丰厚、具有风险的极其复杂的系统工程。当前我国正处于国民经济的快速发展时期,城市化和工业化正推动着我国房地产行业的进一步的市场化,现在房地产行业迎来了新的发展契机。随着我国城市化进程的加快,其投资规模将达到社会投资总规模的20%以上。关于房地产业方面的金融框架和金融手段目前已经显得非常滞后,严重制约了产业本身结构调整和进一步大规模发展的可能性,在即将到来的新一轮房地产业的调整时期,这一矛盾将更加突出。

典型模式分析:

l 美国模式

1. 住宅金融体系从间接向直接转变

20世纪70年代以前,以互助储蓄为主、实行会员制的储蓄机构为美国居民住宅的主要提供者。20世纪80年代之后,适应直接融资方式运作的抵押银行逐步占据主导地位,储蓄机构退居次席。

2. 抵押支持证券消除了贷款的利率风险和流动性风险

抵押支持证券的发行人包括三类:属于政府机构的政府国民抵押协会(GNMA);联邦国民抵押协会(FNMA)利联邦住宅抵押公司(FHLMC)。 美国住房抵押贷款主要分为三种:(1)政府机构担保的抵押贷款,包括联邦住宅管理局、退伍军人管理局和联邦农场管理局(FMHA)提供担保的贷款。抵押支持证券的种类繁多,最基本的形式是抵押传递债券。发行人从抵押贷款发起人手中购买抵押贷款,形成资产池,并以此为担保发行抵押贷款债券;发行人收取抵押贷款的本金和利息,在扣除部分费后全部“传递”给投资者。除此之外,衍生的抵押支持债券也层出不穷。

3. 房地产产业基金增强了开发商实力

与我国不同,美国的房地产开发商对银行信贷的依赖程度很低,一个重要的原因是其发达的产业基金。这种产业基金分为以下四种形式:第一种为消费型基金,汇集居民以住房消费资金积累为目的的住房资金;第二种是投资型基金,主要投资于房地产投资信托基金及房地产开发企业;第三种是资产运营型基金,以房地产投资信托基金(REIT)为代表,不进行项目投资,而是直接运作房地产资产;第四种是住房合作社。

4. 房地产的开发经营模式分散了投资风险

美国房地产开发采取专业化模式,投资、开发、物业经营等各业务板块相对独立。美国房地产企业没有资质要求,开发投资商大部分都是股份制的,商用房开发商一股规模较大、资金雄厚,与中国众多大中小开发公司并存的局面大为不同。

我国的现状:

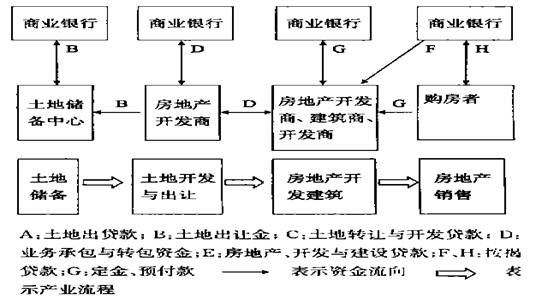

1. 商业银行贷款是房地产企业融资的主要渠道

从我国房地产市场运行过程及其资金链来看,房地产金融主要是由银行房地产信贷构成.银行信贷贯穿于土地储备、交易、房地产开发和房地产销售的整个过程。商业银行的信贷几乎介入了我国房地产行业运行的全过程,是我国房地产市场各种相关主体的资金主要提供者。

2. 权益融资占房地产金融比例很小

发达国家房地产金融市场中,房地产权益资金的融资渠道很多,例如房地产投资基金、保险资金、退休基金、债券市场、股票市场等。而对于中国房地产企业来说,可以进行权益融资的只有股票市场,但我国资本市场发展不完善,市场容量有限,对上市企业的要求较高,因此,能够利用权益融资的房地产企业很少。据统计,目前中国拥有3万家房地产企业(20##年为29 967家),其中,20##年证券市场统计上公布的房地产市场上市公司只有42家,占全国房地产市场企业总数的0.2%~1%;20##年房地产上市公司的总发行量4 000万股,筹资总额33 200万元,占全部房地产企业的资金来源不足0.5%。

3. 房地产债券融资所占份额也较小

我国房地产债券最先出现在1992年,由海南经济特区的开发商推出,分别是“万国投资”、“伯乐投资券”、“富岛投资券”,总计1.5亿元。1993~1998年上半年,受政策限制,房地产企业没有公开发行房地产债券。1998年以后政策限制逐步放松,房地产企业重新恢复了债券发行,如深圳振兴集团股份有限公司为翠海花园项目发行的“1998深振业债券”等、北京首创发行的用于北京市6个居民小区的商品房建筑的“首创债券”等。到1999年,债券在房地产开发企业的债券融资中比例日益下降,目前已到不足0.01%,40多家房地产上市公司总市值500亿元,企业债券余额仅2亿元。

4. 房地产信托、房地产投资基金是近期中国最为活跃的融资形式

房地产投资基金作为一种专业从事房地产开发的产业基金在中国已经开始出现, 20##年1月,摩根士丹利房产基金携手复地股份有限公

司,双方宣布合作投资首个项目复地雅园,该项目是位于上海市黄浦区的一种高档住宅项目,共有约500套住宅,整个项目分两期建设,双方在此项目上的投资总额为5 000万美元,据估计,以房地产投资基金形式投入房地产市场的外资,在未来2~3a将达到20亿美元。但由于中国《产业基金法》尚未颁布,基金运作无法可依,同时在运作中没有形成良好的风险规避机制和退出机制,因此,房地产投资基金在我国还仅仅处于萌芽阶段。

解决新形势下中国房地产金融存在问题的思路

从以上对中国房地产金融体系分析可以看出,中国房地产金融存在的问题可以归结为制度缺陷,这种缺陷主要集中表现在单一的资金供给

渠道、不完备的房地产金融体系、低下的资金融通效率和高度集中的系统风险;制度缺陷的存在是导致房地产业问题的重要因素,很大程度上制约了中国房地产业的长期健康发展。我国可以通过引进市场信用机制,培育和完善房地产金融品种和体系,加快我国房贷证券化和推进房地产信托基金的发展,以改变目前房地产金融体制的单一性,提高房地产金融体制的完备性,降低房地产金融的系统风险,从而推动我国房地产金融制度及房地产业的发展。

1. 加快商业银行的改革步伐

一是要深化产权制度改革,只有推进深层次的以产权改革为核心的体制改革才能更深刻地转变国有银行的经营机制,惟有此才能从根本上提高我国银行的竞争力。二是要强化商业银行的内部管理,要建立和健全科学的决策机制、内部约束机制和激励机制,完善内部管理制度,优化业务和机构,以实现利润最大化为目标,提高整体盈利能力和竞争能力。三是要加强内控制度建设,强化贷款管理制度,建立和健全具有独立性和权威性的内部稽核审计机构,充分发挥内部稽核在内控机制中的再监督作用,有效地防范和化解金融风险。四是要根据世界银行业的发展趋势,调整经营管理理念和发展战略,加快金融创新的步伐。五是要充分运用市场和法律手段,采取多种形式消化、处置不良资产,提高资产质量,充实银行资本金,降低房地产金融带来的系统性风险。

2. 适应开放型房地产金融体系的要求,逐步实现金融监管国际化

一是要继续加强国内金融的监管,完善金融监管体制,改进金融监管方式,提高金融监管效能,维护房地产金融市场秩序,强化房地产金融机构的内部风险管理机制。特别是要加强金融监管的基础性工作,健全金融监管法规体系,建立一套行之有效的中央银行稽核机制。二是要适应开放型房地产金融的要求,加强金融监管的国际合作,要逐步采用国际化标准,规范金融机构行为,早日实现我国金融监管与国际接轨。

3. 培育和完善房地产金融品种和体系

加入WTO后,房地产金融业应尽快与国际接轨,尽早发展房地产投资基金,大力推进房地产抵押贷款证券化,尽快成立购房担保机构,推进保险业尤其是寿险业与住房产业的结合。同时借鉴海外经验,加强研究与国外不断创新的房地产金融手段和新型的房地产金融资本市场结合的方式、方法和步骤,促进开发信贷与消费信贷的同时发展,建立起健康繁荣的房地产金融市场,包括一级市场和二级市场。

4. 发挥优势,加强金融创新,增强竞争力

入世后,内资房地产金融机构面对外资银行的挑战,必须发挥自身优势,采取适当的市场营销策略,积极进行房地产金融创新,才能在竞争中赢得主动。一是抢占市场特别是个人住房消费信贷场,提升自己的竞争实力。二是借助内资银行已经建立起的密集的网点体系和发挥房地产金融起点高资产质量较好的优势,遵循金融发展的自身规律,采取灵活、适当的市场营销策略,力求在新的竞争中取得主动。三是大胆进行房地产金融创新。中国房地产金融的未来在于金融创新。必须立足于市场及客户,以追求经营效益最大化为目标,调整产品结构,推出满足各种层次需求的金融品种,同时要加大创新品种的营销力度,拓展覆盖面,使每一项创新品种都能步入百姓之家。

5. 制定并实施长期稳定的金融支持政策

长期稳定的金融支持政策是实现我国政治目标、改善人民居住水平、培育支柱产业的制度保障。我国应借鉴国际经验,明确对住宅生产和消费双向支持的融资政策。当前中国住宅市场仍处于增加住房数量和提高住房质量并存的发展阶段,这个阶段将持续数十年之久。政府提出了以人为本的执政纲领,把建设小康社会作为我国的政治目标,并将房地产业作为国民经济的支柱产业进行培养,而房地产业也具有迅速发展的内在动力,所以长期稳定的金融支持政策是实现政治目标、改善人民居住水平、培育支柱产业必须的制度保障,构建以提高住房建设和消费支付能力为重点的金融支持体系具有深远意义。政府需要通过制定相关的法规,保障政府住宅目标和产业政策的贯彻与房地产金融的规范与健康发展。

参考文献:

1.姚长辉.中国住宅抵钾货款证券创新研究.北京大学出版社.

2.汪利娜.美国住宅金融体制研究.中国金融出版社.

3.王洪卫.中国住房金融:资金筹措与风险防范机制.上海财经大学出版社.

4.朱宝宪.金融市场.辽宁教育出版社.

5.李量.现代金融结构导论.经济科学出版社.

6.弗兰克·J·法博齐、弗朗哥·莫迪利亚尼.资本市场:机构与工具(中文版).经济科学出版社.

7.中国房地产金融风险判断及防范体系架构研究、曲世军、东北师范大学、20##-12-01

8.我国房地产金融发展研究、李慧欣、大连海事大学、20##-03-01

第二篇:房地产开发经营管理模拟试题及答案第九章房地产金融与项目融资

第 九 章 房地产金融与项目融资

一、单项选择题

1.主要通过出售有限责任权益份额融通资金的是( )。

A.有限股份责任公司

B.股份有限公司

C.房地产投资信托

D.有限责任合伙企业

2.下列哪一项不属于私募股权投资的特点( )。

A.多采取权益型投资方式和普通股、可转让优先股、可转债工具形式,绝少涉及债权投资

B.一般投资于公开发行公司,不会涉及到要约收购义务

C.投资期限较长,一般可达3至5年或更长,属于中长期投资

D.投资退出渠道多样化

3.( )的资金融出方不承担项目投资的风险,其所获得的报酬是融资协议中所规定的贷款利息和相关费用。

A.权益融资

B.债务融资

C.发行企业债券

D.吸收其他机构投资者资金

4.证券市场的功能不包括( )。

A.筹资功能

B.定价功能

C.资本配置功能

D.规避风险功能

5.下列贷款中,不属于房地产开发贷款的是( )。(20xx年试题)

A.土地购置贷款

B.土地储备贷款

C.土地开发贷款

D.建设贷款

6.我国央行目前规定,( )不得向房地产开发企业发放用于购置土地或缴纳土地出让金的贷款。

A.建设银行

B.工商银行

C.商业银行

D.农业银行

7.由于风险较高,土地购置贷款的金额通常不超过土地评估价值的( )。

A.40%~50%

B.50%~60%

C.60%~70%

D.70%~80%

8.建设贷款的还款资金来源,通常是销售收入或( )。

A.租金收入

B.土地出让收入

C.房地产抵押贷款

D.净经营收入

9.在房地产开发贷款中,( )通常对房地产拥有第一抵押权,贷款随着土地开发的进度分阶段拨付。

A.土地购置贷款

B.土地开发贷款

C.建设贷款

D.土地储备贷款

10.下列关于房地产开发项目建设贷款的表述中,错误的是( )。 (20xx年真题)

A.债权人通常是商业银行

B.不能用于偿还土地购置贷款

C.主要担保物为在建工程及相关土地使用权

D.还款资金来源通常是销售收入

11.由于房地产市场状况变化的不确定性给房地产开发、贷款带来的风险是( )。

A.经营风险

B.市场风险

C.信用风险

D.利率风险

12.下列风险不属于房地产开发贷款的风险的是( )。

A.政策风险

B.市场风险

C.变现风险

D.财务风险

13.甲、乙两个房地产开发企业的资产负债率分别为75%和80%,从房地产开发贷款的风险来看,乙企业比甲企业面临更大的( )风险。(20xx年试题)

A.市场

B.财务

C.政策

D.经营

14.由于房地产投资经营上的失误,造成实际经营成果偏离期望值并最终产生难以归还贷款的可能性的风险是( )。

A.经营风险

B.市场风险

C.信用风险

D.利率风险

15.( )实行专款专用、封闭管理,储备土地出让收入扣除政府土地出让收益后,优先用于偿还土地储备贷款的本金和利息。

A.土地购置贷款

B.土地开发

C.建设贷款

D.土地储备贷款

16.以抵押贷款方式向土地储备机构发放贷款,贷款额度不得超过所收购土地评估价值的70%,贷款期限最长不得超过( )年。

A.1

B.2

C.3

D.5

17.目前,我国普通商品住宅个人住房抵押贷款额度的上限为所购住房价值的( )。(20xx年试题)

A.60%

B.70%

C.80%

D.90%

18.目前,中国个人住房抵押贷款期限最长不超过( )年。(20xx年试题)

A.10

B.15

C.20

D.30

19.关于个人住房抵押贷款,下列说法不正确的是( )。

A.个人住房贷款包括商业性住房抵押贷款和政策性住房抵押贷款两种类型

B.个人住房抵押贷款的利率,有固定利率和可调利率两种类型

C.我国目前采用的是可调利率方式,即在法定利率调整时,于下月初开始,按新的利率规定计算利息

D.我国个人住房抵押贷款额度的上限为所购住房价值的80%

20.我国目前个人住房抵押贷款的利率采用的是( )。

A.固定利率

B.可调利率

C.固定利率下的可调利率

D.固定利率和可调利率并存

21.参与缴纳住房公积金、购买自住房屋的家庭( )。

A.仅可以申请政策性抵押贷款

B.仅可以申请商业性住房抵押贷款

C.既可申请政策性抵押贷款,又可以申请商业性住房抵押贷款

D.仅可以任意选择申请政策性抵押贷款和商业性抵押贷款的一种

22.商业银行发放的商用房地产抵押贷款的贷款价值比通常低于个人住房抵押贷款的贷款价值比,原因主要是( )。(20xx年试题)

A.商用房地产风险更高

B.商用房地产的收益更高

C.商用房地产的价值更高

D.商用房地产的增值潜力更大

23.关于商用房地产抵押贷款,下列说法不正确的是( )。

A.贷款价值比率通常不超过50%

B.贷款期限最长不超过10年

C.贷款利率通常高于个人住房抵押贷款

D.仅对已经通过竣工验收的商用房地产发放

24.银行个人住房贷款业务中发生的“假按揭”属于( )风险。

A.信用

B.管理

C.法律

D.操作

25.由于自然原因、社会原因导致借款人失去还款能力,以及由于主观原因、信用意识差等导致的拖延还款或赖账不还,这种风险因素为个人住房抵押贷款的( )。

A.操作风险

B.信用风险

C.市场风险

D.法律风险

26.银行对个人发放住房抵押贷款时,如果对借款人资质审查不严或放松贷款条件,则会给银行带来( )。(20xx年试题)

A.操作风险

B.法律风险

C.信用风险

D.管理风险

27.房地产抵押贷款二级市场的发展,实现了房地产抵押贷款市场与资本市场的( )。(20xx年试题)

A.分离

B.独立

C.对立

D.融合

28.( )的现金流类似于传递证券,摊销和提前偿付的本金会直接转移给债券的投资者。

A.抵押贷款直付债券

B.抵押贷款传递债券

C.抵押贷款支持债券

D.抵押贷款担保债务

29.关于房地产投资信托基金的特征,说法不正确的是( )。

A.流动性好

B.市场价值稳定

C.现金回报较低

D.有效分散投资风险

30.房地产投资信托基金可以分为伞型合伙REITs和多重合伙REITs,是以( )分类的。

A.按其投资业务

B.信托性质的不同

C.收益形式

D.来源构成

31.REITs按其( )不同,可分为权益型REITs、抵押型REITs和混合型REITs三种。

A.权益类型

B.抵押方式

C.投资业务

D.信托性质

32.抵押型REITs主要收入来源是( )。

A.房地产买卖收入

B.房地产的增值收入

C.房地产出租收入

D.抵押贷款的利息收入

33.房地产投资项目融资的特点是在融资过程中的存储、信贷关系,都是以( )为核心。

A.资金

B.金融机构

C.房地产项目

D.利率高低

34.国家对房地产开发项目资本金比例的要求是( )。

A.15%

B.20%

C.35%

D.40%

35.新设项目法人资本金筹措渠道不包括( )。(20xx年真题)

A.政府政策性资金

B.国内外企业入股的资金

C.个人入股的资金

D.资产变现的资金

36.关于债务融资,下列说法不正确的是( )。

A.信贷融资和债券融资是债务资金筹措的主要渠道

B.债券偿付方式有三种:第一种是偿还,第二种是转期,第三种是转贷

C.企业债券作为一种有价证券,其还本付息的期限通常为3~5年

D.利用信贷资金经营,实际上就是“借钱赚钱”或“借鸡生蛋”

37.开发商投入的建设资金(不含土地费用)达到或超过地上物预计总投资的( )以后,方可获得政府房地产管理部门颁发的预售许可证。

A.20%

B.25%

C.30%

D.40%

38.企业债券作为一种有价证券,其还本付息的期限一般应根据房地产企业筹集资金的目的、金融市场的规律以及有关法规及房地产开发经营周期而定,通常为( )。

A.1~2年

B.2~3年

C.3~5年

D.5~7年

39.进行融资方案分析时,属于融资结构分析的是( )。(20xx年真题)

A.债务融资成本分析

B.资金占用费分析

C.资本金与债务资金的比例分析

D.担保费分析

40.关于融资成本,下列说法不正确的是( )

A.融资成本是指项目为筹集和使用资金而支付的费用

B.融资成本高低是判断项目融资方案是否合理的重要因素之一

C.融资成本包括债务融资成本和资本金融资成本

D.资金筹集费包括利息、承诺费、手续费、担保费、代理费

41.企业资信等级评价的过程,实际上是按照一定的评价标准分别给每项指标打分,再根据各项指标的相对重要性确定每一指标或每一类指标的权重,然后加权平均计算出每个企业的资信评价分值,最后再按照企业得分的多少,将其划分为AAA、AA、A、BBB、BB和B级。

通常情况下,( )资信等级的企业才能获得银行贷款。

A.AA级及以上

B.A级以上

C.BB级以上

D.BBB级及以上

42.总的来说,项目应具有适当的规模,但单一项目的投资额不宜超过开发商各类项目全部投资额的( )。

A.10%

B.15%

C.20%

D.25%

43.关于房地产贷款的担保方式,下列说法不正确的是( )。

A.贷款的担保不能取代借款人的信用状况,仅仅是为已经发生的贷款提供了一个额外的安全保障

B.保证通常是由第三方保证人以自身的财产提供的一种可选择的还款来源。而且,只有当保证人有意愿代替借款人偿还贷款,这项保证才是可靠的

C.抵押是指借款人或第三人在不转移财产占有权的情况下,将财产作为贷款的担保

D.贷款质押是指借款人或第三人以其动产或权利(包括商标权、专利权等)移交银行占有,将该动产或权利作为债权的担保

44.从抵押担保的质量看,以下最优的抵押品是( )。

A.商品住宅

B.商用房地产

C.经济适用住宅

D.出让国有土地使用权

45.( )是指借款人或第三人在不转移财产占有权的情况下,将财产作为贷款的担保。

A.保证

B.抵押

C.质押

D.双方协议担保

46.某开发企业申请贷款5000万元,该企业的信用等级为AA级,以商品房做抵押,期限2年,项目风险等级为A级,该贷款综合风险度是( )。

A.18%

B.25%

C.30%

D.50%

47.某开发企业申请贷款6000万元,由其拥有的同等价值的商品房做抵押,该企业信用等级为AA级,贷款期限2年,投资项目为AA级,则该贷款综合风险额为( )万元。

A.1260

B.2520

C.1470

D.1050

48.当贷款综合风险度超过( )时,为高风险贷款。(20xx年试题)

A.50%

B.60%

C.80%

D.90%

49.某开发企业申请贷款6000万元,由其拥有的同等价值的商品房做抵押,该企业信用等级为AA级,贷款期限2年,投资项目为AA级,则银行( )。

A.不能贷款

B.可以贷款

C.处于可以贷款和不予贷款的临界

D.无法判断

50.下列关于计算贷款综合风险度的系数的表述中,不正确的是( )。(20xx年试题)

A.企业信用等级越高,信用等级系数值越高

B.贷款期限越长,期限系数值越大

C.项目风险越大,风险等级系数值越大

D.用商品房抵押与用其他房屋和建筑物抵押相比,贷款方式系数值较低

二、多项选择题

1.从所有权角度看,房地产企业主要以( )几种企业形式为主。

A.独资企业

B.有限责任合伙企业

C.有限责任公司

D.股份有限公司

E.房地产投资信托

2.按照融通资金承担风险和获得报酬的方式不同,可以将资金融通划分为( )。(20xx年试题)

A.直接融资

B.间接融资

C.权益融资

D.债务融资

E.安全融资

3.债务融资的资金融出方所获得的报酬有( )。(20xx年试题)

A.项目投资形成的可分配利润

B.协议中所规定的贷款利息

C.协议中规定的有关费用

D.租售收益

E.股息

4.债务融资的类型结构包括( )

A.银行信贷

B.投资信托

C.商业信用

D.企业债券

E.租赁融资

5.房地产开发贷款可以划分为( )。

A.土地购置贷款

B.流动资金贷款

C.土地开发贷款

D.房地产经营贷款

E.建设贷款

6.与房地产开发投资相关的银行信贷融资,主要包括( )。

A.房地产开发贷款

B.土地储备贷款

C.房地产抵押贷款

D.个人住房公积金贷款

E.在建工程抵押贷款

7.建设贷款主要用于( )。

A.偿还土地购置贷款和土地开发贷款

B.支付建设阶段的人工费

C.支付在建工程抵押贷款

D.支付管理费

E.支付其他相关成本

8.建设贷款的还款资金来源主要是( )。

A.发行抵押支持证券

B.房地产抵押贷款

C.土地购置贷款

D.土地开发贷款

E.销售收入

9.土地储备贷款的风险因素有( )。

A.土地储备中心自有运作资金严重不足

B.房地产市场状况变化的不确定

C.开发周期长,投入的人力、物力巨大,涉及管理部门众多,建设过程中不可抗力和不可控因素等原因导致的项目未按期完工和超支

D.土地出让计划不明确

E.土地储备中心贷款抵押中的法律问题带来的风险

10.我国个人住房抵押贷款还本付息方式有( )。

A.按月等额还本付息

B.按季等额还本付息

C.按月递增或递减还本付息

D.期间按月付息期末还本

E.期间按固定还款常数还款期末一次结清等方式

11.个人住房贷款的类型有( )。

A.政策性抵押贷款

B.商业性抵押贷款

C.A与B组合抵押贷款

D.个人信用贷款

E.商业贷款

12.房地产抵押贷款包括( )。

A.土地购置贷款

B.个人住房抵押贷款

C.商用房地产抵押贷款

D.在建工程抵押贷款

E.个人住房质押贷款

13.商业银行发放商用房地产抵押贷款时,下列说法正确的有( )。

A.贷款价值比率通常不超过50%

B.贷款期限最长不超过10年

C.贷款期限最长不超过20年

D.贷款利率通常高于个人住房抵押贷款

E.仅对已经通过竣工验收的商用房地产发放

14.出租用的商用房地产的还款的主要来源受到( )等市场因素的影响。

A.销售收入

B.租金水平

C.运营成本

D.营业收入

E.出租率

15.个人住房贷款的风险,主要表现为( )。

A.政策风险

B.操作风险

C.信用风险

D.市场风险

E.管理风险和法律风险

16.将承包合同的房屋期权设定为抵押权时,银行要对承包合同的预算造价进行审查,以确定其( )。

A.投资价值

B.抵押价值

C.贷款价值比率

D.贷款利率

E.贷款期限

17.抵押率是贷款金额与抵押物价值之比,又称贷款价值比率。抵押率的确定,受许多因素的影响,主要有( )。

A.抵押物的流动性

B.抵押人信用等级

C.抵押物价值取得的情况

D.贷款期限长短

E.通货膨胀预期

18.在( )中,发行人仍持有抵押贷款组合,所发行的债券则属于发行人的债务。

A.抵押贷款传递债券

B.抵押贷款支持债券

C.抵押贷款担保债务

D.抵押贷款支持证券

E.抵押贷款直付债券

19.下列关于房地产投资信托基金的表述中,正确的有( )。(20xx年真题)

A.资金的主要来源是发行股票和金融市场上的融资

B.抵押型房地产投资信托主要以收益性物业的出租、经营和开发为主营业务

C.按信托性质可以分为伞型合伙和多重合伙型房地产投资信托基金

D.房地产投资信托基金的收益能够在一定程度上抵消通货膨胀

E.一般委托专业机构和专业人员实施经营管理

20.房地产投资信托基金的特征包括( )。

A.价值波动性强

B.有效分散投资风险、抵御通货膨胀

C.市场价值稳定

D.高现金回报

E.流动性好

21.按投资业务不同,房地产投资信托可分为( )。

A.多重合伙型

B.权益型

C.抵押型

D.互换型

E.混合型

22.房地产开发投资企业的资金在周转过程中必然存在着( )。

A.资金投入的集中性和来源分散性的矛盾

B.资金投入量大和每笔收入来源小的矛盾

C.投资回收周期长和再生产过程连续性的矛盾

D.资金投入后无法按计划使用的矛盾

E.资金投入量大与国家政策调控的矛盾

23.金融机构在融出资金时,要遵循( )原则。(20xx年试题)

A.流动性

B.安全性

C.偿还性

D.盈利性

E.地域性

24.项目融资主体的组织形式主要有( )。

A.既有项目法人融资

B.新设项目法人融资

C.商业性法人融资

D.政策性法人融资

E.自然人融资

25.新设项目法人融资形式的特点有( )。(20xx年试题)

A.项目投资由新设项目法人筹集的资本金和债务资金构成

B.新设项目法人承担相应的融资责任和风险

C.从项目投产后的经济效益来考察偿债能力

D.从既有法人的财务整体状况来考察融资后的偿债能力

E.拟建项目在既有法人资产和信用基础上进行,并形成其增量资产

26.债务资金筹措的主要渠道有( )。

A.信贷融资

B.信托融资

C.债券融资

D.投资基金

E.证券融资

27.开发商对开发项目进行预售,其主要目的是( )。

A.降低或转移投资风险

B.树立公司良好形象

C.延长销售期,加强公众印象

D.筹措项目开发资金

E.抢占市场份额

28.融资方案分析包括( )。

A.资金来源可靠性分析

B.融资结构分析

C.融资成本分析

D.融资风险分析

E.融资能力分析

29.在下列费用中,属于债务融资成本的有( )。(20xx年试题)

A.承诺费

B.手续费

C.担保费

D.利息

E.税费

30.融资风险分析,通常需要分析的风险因素包括( )。

A.政策风险

B.资金供应风险

C.经营风险

D.利率风险

E.汇率风险

31.金融机构进行项目贷款审查时,要进行( )工作。(20xx年试题)

A.客户评价

B.项目评估

C.担保方式评价

D.贷款综合评价

E.环境评价

32.影响金融机构对房地产企业资信等级进行评价的指标有( )。

A.资金实力

B.企业信誉

C.企业偿债能力

D.项目获利能力

E.资金担保方式

33.在金融机构对房地产贷款项目进行审查时,下列属于市场分析指标的有(

A.市场定位

B.资金落实情况

C.市场营销能力

D.销售利润率

E.贷款偿还期

34.金融机构对项目的财务评价指标审查,主要包括( )。

A.内部收益率

)。

B.销售利润率

C.成本利润率

D.贷款偿还期

E.敏感性评价

35.房地产贷款担保的形式有( )。

A.保证

B.保险

C.质押

D.抵押

E.信用

36.以下可以作为质押品提供担保的有( )。

A.商标权

B.土地使用权

C.专利权

D.房屋使用权

E.企业使用权

37.某笔房地产开发贷款的综合风险度与( )直接相关。(20xx年试题)

A.贷款额

B.企业信用等级

C.自有资金数量

D.项目风险等级

E.贷款期限

38.金融机构考察完开发商的资信状况和房地产开发项目以后,还要综合对企业和项目考察的结果,综合( )等因素,对项目贷款进行综合评价。

A.企业信用等级

B.项目风险等级

C.贷款担保方式

D.贷款期限

E.贷款项目投资人

三、判断题

1.根据所有权的结构,房地产企业可以分为独资企业、一般合伙企业、有限责任合伙企业、有限责任公司、股份有限公司和房地产投资信托基金公司等类型,股份有限公司的融资能力有限,而房地产投资信托基金公司和有限责任合伙企业的融资能力较强。 ( )

2.从来源看,房地产权益资本主要来源于机构投资者。 ( )

3.房地产企业权益资本规模过小,资产负债率偏高,有利于房地产的健康发展和防范系统性金融风险。 ( )

4.债务融资的资金供给方与投资方共同承担投资风险,所希望获得的报酬是项目投资所形成的可分配利润。( )(20xx年试题)

5.由于房地产企业资产负债率较高,债券利率相应偏高,相应的债券融资成本也比较高。很多时候,房地产企业以在建工程或所拥有的房地产资产做抵押物借入贷款比发行企业债券更为有利。 ( )

6.投资信托是房地产企业债务融资的主要资金来源。( )

7.证券交易市场又称为“一级市场”,证券发行市场又称为“二级市场”。( )

8.房地产企业可转换债券是指上市公司依法发行、在一定期间内依据约定的条件可以转换成股份的公司债券。( )

9.房地产开发贷款包括土地购置贷款、土地开发贷款、住房按揭贷款和建设贷款。( )

10.由于风险较高,土地购置贷款的金额通常不超过土地评估价值的60%~70%。 ( )

11.在我国,目前央行的规定是,商业银行不得向房地产开发企业发放用于购置土地或缴纳土地出让金的贷款。 ( )

12.建设贷款除用于支付建设阶段的人工、材料、设备、管理费和其他相关成本外,还用于偿还土地购置贷款和土地开发贷款。 ( )

13.建设贷款的还款资金来源,通常是销售收入或房地产抵押贷款。( )

14.土地储备贷款是指向借款人发放的用于房地产开发企业提供土地收购及土地前期开发、整理的贷款。( )

15.我国城市土地收购储备过程中的土地储备贷款,应属于担保贷款。( )(20xx年真题)

16.政策性住房抵押贷款利率较低,通常只面向参与缴纳住房公积金、购买自住房屋的家庭,且贷款额度有一定限制。( )

17.金融机构发放个人住房抵押贷款的过程,构成了抵押贷款一级市场。( )

18.目前,我国个人住房抵押贷款额度的上限为所购住房价值的80%,贷款期限最长不超过40年。 ( )

19.个人住房抵押贷款的利率,有固定利率和可调利率两种类型。我国目前采用的是固定利率方式。 ( )

20.个人住房公积金贷款属于政策性贷款,不属于房地产抵押贷款。 ( )

21.商用房地产抵押贷款是开发商以销售的房地产作为抵押担保向金融机构申请的贷款。( )(20xx年试题)

22.个人住房抵押贷款属于购房者的消费性贷款,通常与开发商没有直接的关系,但由于开发项目销售或预售的情况,直接影响到开发商的还贷能力和需借贷资金的数量。( )

23.个人住房抵押贷款不属于购房者的消费性贷款。( )(20xx年试题)

24.国内商业银行发放商用房地产抵押贷款时,贷款价值比率通常不超过70%,贷款期限最长不超过10年,贷款利率也通常高于个人住房抵押贷款,而且仅对已经通过竣工验收的商用房地产发放。 ( )

25.商用房地产同时也是收益性或投资性房地产,购买商用房地产属于置业投资行为。( )

26.对于在建工程抵押贷款,通常的做法是:一次办理承包工程合同的房屋期权抵押登记;按工程形象进度和约定的贷款价值比率,分次确定贷款额度,分次发放贷款。 ( )

27.当在建工程抵押价值包含土地使用权的价值时,该土地使用权必须是有偿获得,并领有《国有土地使用证》。( )

28.对于已设定抵押的房屋期权,在抵押期内,开发商可以在银行的监管下预售。 ( )

29.个人住房贷款业务信用风险仅指来源于购房人的信用风险。( )

30.抵押率是贷款金额与抵押物价值之比,又称贷款价值比率。( )

31.王某申请个人住房抵押贷款,贷款行对其还款能力进行了考核。王某家庭月均收入6000元,月还款额为2000元,月物业管理费支出300元,王某还需每月偿付车贷500元,则王某还款能力符合要求。 ( )

32.在传递证券和房地产抵押贷款投资渠道中,抵押贷款组合都属于原来的二级市场机构或者企业,属于其资产负债表内的资产。( )

33.在抵押贷款支持债券和抵押贷款直付债券中,抵押贷款组合和所发行的债券同时出现于发行人的资产负债表中,这属于资产负债表内证券化。( )

34.抵押贷款直付债券的现金流类似于传递证券,摊销和提前偿付的本金会间接转移给债券的投资者。( )

35.REITs可在证券交易所进行交易或采取场外直接交易方式,具有较高的流动性。 ( )

36.由于REITs的波动性较小,其价格水平、资产总量及价值本身的变动不会有很大变化,这对于保守的投资者而言,是一种理想的选择。( )

37.REITs房地产投资信托基金采购物业的价格通常低于重置成本,如低价收购尚未完工但由于各种原因急于变现的物业,继续加以运作,以此赢得更高收益。( )

38.抵押型REITs主要为房地产开发商和置业投资者提供抵押贷款服务,或经营抵押贷款支持证券(MBS)业务,主要收入来源是抵押贷款的利息收入。 ( )

39.多重合伙REITs流行的原因是,一个非上市的房地产企业可以在不转让房地产的情况下用已有的房地产组成REITs,或者用房地产资产与REITs交换受益凭证(如股票),从而套现资金,这样可以避免支付因出售物业获得资本收益的所得税。 ( )

40.权益型REITs是以收益性物业的出租、经营管理和开发为主营业务,主要收入是房地产出租收入。 ( )

41.多重合伙REITs指REITs不直接拥有房地产,而是通过一个经营合伙制企业控制房地产。 ( )

42.多重合伙REITs是REITs直接拥有房地产的同时,还通过经营合伙制企业的方式拥有部分房地产。这种灵活的股权交换,不但使REITs的投资者获得了经营权股份,而且会给原物业所有者带来资产组合多元化和合理避税效应。 ( )

43.产生经营风险的主要因素包括经理人的投资和管理能力、外部经济环境和投资项目的盈利能力等。( )

44.利率的变化会给房地产投资信托的实际收益带来损失,特别是抵押债权型房地产投资信托。如果利率下降,就会引起债权组合价值的相对下降。( )

45.房地产项目融资的实质,是充分发挥房地产的投资功能,而非其财产功能,以达到尽快开发、提高投资效益的目的。( )

46.一般规定,开发商投入的建设资金(不含土地费用)达到或超过地上物预计总投资的30%以后,方可获得政府房地产管理部门颁发的预售许可证。 ( )

47.债务融资成本中的资金占用费就是我们通常所说的利息。 ( )

48.资本金融资成本中的资金筹集费和债务融资成本一样包括承诺费、手续费、担保费、代理费,但不包括资金占用费。( )

49.融资风险分析通常需要分析的风险因素包括资金供应风险、利率风险和汇率风险。( )

50.贷款担保是指为提高贷款偿还的可能性,降低银行资金损失的风险,由借款人或第三人对贷款本息的偿还提供的一种保证。( )

51.一般来说,银行金融机构提供的担保风险最低,然后依次是省级非银行金融机构、AAA级企业、AA级企业、AA级以下企业。 ( )

52.贷款的担保为已经发生的贷款提供了一个安全保障,贷款的担保能确保贷款得以足额偿还。 ( )

53.贷款综合评价的主要工作是计算贷款综合风险额。( )

54.在确定项目风险等级系数时,将项目风险划分成AAA、AA、A和BBB、BB、B六个风险等级。 ( )

55.某开发企业申请贷款10000万元,该企业的信用等级为A级,信用贷款期限4年,项目风险等级为AAA级,银行不能发放贷款。 ( )

答案部分

一、单项选择题

1.

【正确答案】:D

【答案解析】:参考教材P272,有限责任合伙企业和有限责任公司主要通过在私人市场上向私人投资者、机构投资者出售有限责任权益份额融通资金。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064607】

2.

【正确答案】:B

【答案解析】:参见教材P274—275,私募股权投资的特点是:资金募集和使用绝少涉及公开市场的操作,一般无需披露交易细节;多采取权益型投资方式和普通股、可转让优先股、可转债工具形式,绝少涉及债权投资,PE投资机构也因此对被投资企业的决策管理享有一定的表决权;一般投资于私有公司即非上市企业,绝少投资已公开发行公司,不会涉及到要约收购义务;比较偏向于已形成一定规模和生产稳定现金流的成形企业,有较高投资回报要求;投资期限较长,一般可达3至5年或更长,属于中长期投资;流动性差,没有现成的市场供非上市公司的股权出让方与购买方直接达成交易;资金来源广泛;PE投资机构多采取有限合伙制;投资退出渠道多样化。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064608】

3.

【正确答案】:B

【答案解析】:参考教材P275,债务融资的资金融出方不承担项目投资的风险,其所获得的报酬是融资协议中所规定的贷款利息和相关费用。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064609】

4.

【正确答案】:D

【答案解析】:参见教材P280,证券市场的功能:筹资功能、定价功能、资本配置功能。

【该题针对“证券市场概述”知识点进行考核】

【答疑编号10064610】

5.

【正确答案】:B

【答案解析】:参见教材P288,房地产开发贷款的种类:土地购置贷款、土地开发贷款、建设贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064611】

6.

【正确答案】:C

【答案解析】:参见教材P288,我国央行目前的规定是,商业银行不得向房地产开发企业发放用于购置土地或缴纳土地出让金的贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064612】

7.

【正确答案】:B

【答案解析】:参见教材P288,由于风险较高,土地购置贷款的金额通常不超过土地评估价值的50%~60%。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064613】

8.

【正确答案】:C

【答案解析】:参见教材P289,建设贷款的还款资金来源,通常是销售收入或房地产抵押贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064614】

9.

【正确答案】:B

【答案解析】:参见教材P289,土地开发贷款通常对房地产拥有第一抵押权,贷款随着土地开发的进度分阶段拨付。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064615】

10.

【正确答案】:B

【答案解析】:参见教材P289,建设贷款可用于偿还土地购置贷款和土地开发贷款。所以B选项不正确。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064616】

11.

【正确答案】:B

【答案解析】:参考教材P289,市场风险是由于房地产市场状况变化的不确定性给房地产开发、贷款带来的风险。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064617】

12.

【正确答案】:C

【答案解析】:参见教材P289—290,房地产开发贷款的风险:政策风险、市场风险、经营风险、财务风险、完工风险、抵押物估价风险、贷款保证风险。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064618】

13.

【正确答案】:B

【答案解析】:参见教材P290,财务风险是指由于房地产投资者运用财务杠杆,即使用债务融资而导致现金收益不足以偿还债务的可能性。在财务风险中可以写到,高负债率就成了房地产开发企业的普遍特征。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064619】

14.

【正确答案】:A

【答案解析】:参考教材P290,经营风险是指由于房地产投资经营上的失误,造成实际经营成果偏离期望值并最终产生难以归还贷款的可能性。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064620】

15.

【正确答案】:D

【答案解析】:参见教材P292,土地储备贷款实行专款专用、封闭管理,储备土地出让收入扣除政府土地出让收益后,优先用于偿还土地储备贷款的本金和利息。

【该题针对“土地储备贷款”知识点进行考核】

【答疑编号10064621】

16.

【正确答案】:B

【答案解析】:参见教材P293,以抵押贷款方式向土地储备机构发放贷款,贷款额度不得超过所收购土地评估价值的70%,贷款期限最长不得超过2年。

【该题针对“土地储备贷款”知识点进行考核】

【答疑编号10064622】

17.

【正确答案】:C

【答案解析】:参见教材P295,目前,我国个人住房抵押贷款额度的上限为所购住房价值的80%。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064623】

18.

【正确答案】:D

【答案解析】:参见教材P295,目前,我国个人住房抵押贷款期限最长不超过30年。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064624】

19.

【正确答案】:C

【答案解析】:参见教材P295,我国目前采用的是可调利率方式,即在法定利率调整时,于下年初开始,按新的利率规定计算利息。所以C选项不正确。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064625】

20.

【正确答案】:B

【答案解析】:参考教材P295,我国目前个人住房抵押贷款的利率采用的是可调利率方式。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064626】

21.

【正确答案】:C

【答案解析】:参考教材P295,政策性住房抵押贷款利率较低,通常只面向参与缴纳住房公积金、购买自住房屋的家庭,且贷款额度有一定限制。当政策性抵押贷款不足以满足借款

人资金需求时,还可同事申请商业性住房抵押贷款,从而形成个人住房抵押贷款中的组合贷款。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064627】

22.

【正确答案】:A

【答案解析】:参见教材P296,由于商用房地产抵押贷款的还款来源主要是商用房地产的净经营收入,而净经营收入的高低又受到租金水平、出租率、运营成本等市场因素的影响,导致商用房地产抵押贷款相对于个人住房抵押贷款来说,承担了更高的风险,因此,国内商业银行发放商用房地产抵押贷款时,贷款价值比率通常不超过60%,贷款期限最长不超过10年,贷款利率也通常高于个人住房抵押贷款,而且仅对已经通过竣工验收的商用房地产发放。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064628】

23.

【正确答案】:A

【答案解析】:参见教材P296,国内商业银行发放商用房地产抵押贷款时,贷款价值比率通常不超过60%,贷款期限最长不超过10年。所以A选项不正确。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064629】

24.

【正确答案】:D

【答案解析】:参见教材P297,操作风险是由于个人住房贷款的客户数量多,在实际操作中银行无法像对公司客户那样进行深入的调查,容易出现“假按揭”。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064630】

25.

【正确答案】:B

【答案解析】:参见教材P297—298,来源于购房人的信用风险,则包括自然原因、社会原因导致借款人失去还款能力,以及由于主观原因、信用意识差等导致的拖延还款或赖账不还。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064631】

26.

【正确答案】:D

【答案解析】:参见教材P298,目前,银行的个人住房贷款仍处于起步阶段,还没有经历过房地产市场低谷的考验,对个人住房贷款的决策管理尚缺乏成熟的经验和有效的手段,容易形成管理和决策风险。如对借款人资质审查不严、手续不完整、放松贷款条件、向借款人发放了超过其支付能力的款项等等。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064632】

27.

【正确答案】:D

【答案解析】:参见教材P300,房地产抵押贷款二级市场是利用类似资本市场的机构、工具,通过购买一级市场发放的抵押贷款,将其转化为房地产抵押支持证券,并在证券市场上交易这些证券,实现了房地产抵押贷款市场与资本市场的融合。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064633】

28.

【正确答案】:A

【答案解析】:参见教材P301,抵押贷款直付债券的现金流类似于传递证券,摊销和提前偿付的本金会直接转移给债券的投资者。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064634】

29.

【正确答案】:C

【答案解析】:参见教材P303,房地产投资信托基金的特征:流动性好、市场价值稳定、高现金回报、有效分散投资风险、抵御通货膨胀。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064635】

30.

【正确答案】:B

【答案解析】:参见教材P306,按信托性质分类,房地产投资信托基金可以分为伞型合伙REITs和多重合伙REITs。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064636】

31.

【正确答案】:C

【答案解析】:参见教材P306,按投资业务不同,REITs可分为权益型REITs、抵押型REITs和混合型REITs三种。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064637】

32.

【正确答案】:D

【答案解析】:参考教材P306,抵押型REITs主要收入来源是抵押贷款的利息收入。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064638】

33.

【正确答案】:C

【答案解析】:参见教材P312,房地产投资项目融资的特点,是在融资过程中的存储、信贷关系,都是以房地产项目为核心。

【该题针对“房地产项目融资的概念”知识点进行考核】

【答疑编号10064639】

34.

【正确答案】:C

【答案解析】:参见教材P313,国家对房地产开发项目资本金比例的要求是35%。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064640】

35.

【正确答案】:D

【答案解析】:参见教材P314,新设项目法人项目资本金筹措渠道,包括政府政策性资金、国家授权投资机构入股的资金、国内外企业入股的资金、社会团体和个人入股的资金。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064641】

36.

【正确答案】:B

【答案解析】:参见教材P315,债券偿付方式有三种:第一种是偿还;第二种是转期;第三种是转换。所以B选项不正确。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064642】

37.

【正确答案】:B

【答案解析】:参考教材P315,一般规定,开发商投入的建设资金(不含土地费用)达到或超过地上物预计总投资的25%以后,方可获得政府房地产管理部门颁发的预售许可证。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064643】

38.

【正确答案】:C

【答案解析】:参考教材P315,企业债券作为一种有价证券,其还本付息的期限一般应根据房地产企业筹集资金的目的、金融市场的规律、有关法规和房地产开发经营周期而定,通常为3~5年。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064644】

39.

【正确答案】:C

【答案解析】:参见教材P316,融资结构分析,主要分析项目融资方案中的资本金与债务资金比例、股本结构比例和债务结构比例,并分析其实现条件。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064645】

40.

【正确答案】:D

【答案解析】:参见教材P316,资金筹集费包括承诺费、手续费、担保费、代理费等。所以D选项不正确。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064646】

41.

【正确答案】:D

【答案解析】:参见教材P317,企业资信等级评价的过程,实际上是按照一定的评价标准分别给每项指标打分,再根据各项指标的相对重要性确定每一指标或每一类指标的权重,然后加权平均计算出每个企业的资信评价分值,最后再按照企业得分的多少,将其划分为AA

A、AA、A、BBB、BB和B级。通常情况下,BBB级及以上资信等级的企业才能获得银行贷款。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064647】

42.

【正确答案】:B

【答案解析】:参考教材P318,总的来说,项目应具有适当的经济规模,但单一项目的投资额不宜超过开发商各类项目全部投资额的15%。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064648】

43.

【正确答案】:B

【答案解析】:参见教材P319,保证通常是由第三方保证人以自身的财产提供的一种可选择的还款来源。而且,只有当保证人有能力和意愿代替借款人偿还贷款,这项保证才是可靠的。所以B选项不正确。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064649】

44.

【正确答案】:A

【答案解析】:参考教材P319,从抵押担保的质量来看,商品房优于其他房屋,建成后的房地产优于纯粹的土地,商品住宅优于商用房地产。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064650】

45.

【正确答案】:B

【答案解析】:参考教材P319,抵押是指借款人或第三人在不转移财产占有权的情况下,将财产作为贷款的担保。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064651】

46.

【正确答案】:A

【答案解析】:参见教材P320,某笔贷款的综合风险度=信用等级系数×贷款方式系数×期限系数×项目等级系数。企业的信用等级为AA级企业为50%,用商品房抵押的为50%,中长期贷款期限在1年以上不满3年的为120%,项目风险等级为A级的为60%,所以该贷款综合风险度=50%×50%×120%×60%=18%。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064652】

47.

【正确答案】:A

【答案解析】:参考教材P320,某笔贷款风险额=某笔贷款额×信用等级系数×贷款方式系数×期限系数×项目风险等级系数。企业的信用等级为AA级企业为50%,用商品房抵押的为50%,中长期贷款期限在1年以上不满3年的为120%,项目风险等级为AA级的为70%,所以贷款风险额=6000×50%×50%×120%×70%=1260万元。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064653】

48.

【正确答案】:B

【答案解析】:参见教材P320,凡综合风险度超过60%的,即为高风险贷款,对高风险贷款,银行一般不予发放贷款。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064654】

49.

【正确答案】:B

【答案解析】:参考教材P320,某笔贷款的综合风险度=信用等级系数×贷款方式系数×期限系数×项目等级系数。企业的信用等级为AA级企业为50%,用商品房抵押的为50%,中长期贷款期限在1年以上不满3年的为120%,项目风险等级为AA级的为70%,所以该贷款综合风险度=50%×50%×120%×70%=21%。凡综合风险度超过60%的,即为高风险贷款,对高风险贷款,银行一般不予发放贷款。此题小于60%,银行可以贷款。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064655】

50.

【正确答案】:A

【答案解析】:参见教材P320,信用等级系数得取值规则是:AAA级企业为30%,AA级企业为50%,A级企业为70%,BBB级企业为90%。因此企业信用等级越高,信用等级系数越低。所以A选项不正确。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064656】

二、多项选择题

1.

【正确答案】:BCDE

【答案解析】:参考教材P272,根据所有权的结构,房地产企业可以分为独资企业、一般合伙企业、有限责任合伙企业、有限责任公司、股份有限公司和房地产投资信托基金等类型,以后四种企业形式为主。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064657】

2.

【正确答案】:CD

【答案解析】:参见教材P272、P275,债务融资由于资金融出方不直接承担项目投资的风险,其所获得的报酬是融资协议中所规定的贷款利息和有关费用,而权益融资的资金供给方与投资者共同承担投资风险,所希望获得的报酬是项目投资所形成的可分配利润。

【该题针对“房地产权益融资,房地产债务融资”知识点进行考核】

【答疑编号10064658】

3.

【正确答案】:BC

【答案解析】:参见教材P275,债务融资的资金融出方不承担项目投资的风险,其所获得的报酬是融资协议中所规定的贷款利息和有关费用。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064659】

4.

【正确答案】:ACDE

【答案解析】:参见教材P275,债务融资的类型结构:银行信贷、商业信用、企业债券、租赁融资等类型。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064660】

5.

【正确答案】:ACE

【答案解析】:参见教材P288,房地产开发贷款有三类:土地购置贷款、土地开发贷款和建设贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064661】

6.

【正确答案】:ABC

【答案解析】:参见教材P288,与房地产开发投资相关的银行信贷融资,主要包括房地产开发贷款、土地储备贷款和房地产抵押贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064662】

7.

【正确答案】:ABDE

【答案解析】:参见教材P289,建设贷款可用于偿还土地购置贷款和土地开发贷款,支付建设阶段的人工、材料、设备、管理费和其他相关成本。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064663】

8.

【正确答案】:BE

【答案解析】:参考教材P289,建设贷款的还款资金来源,通常是销售收入或房地产抵押贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064664】

9.

【正确答案】:ADE

【答案解析】:参见教材P292,土地储备贷款的风险:土地储备中心自有运作资金严重不足,主要依靠银行贷款;土地出让计划不明确,还贷资金来源的时间不能与贷款期限相匹配;土地储备中心贷款抵押中的法律问题带来的风险。

【该题针对“土地储备贷款”知识点进行考核】

【答疑编号10064665】

10.

【正确答案】:ACDE

【答案解析】:参见教材P295,我国个人住房抵押贷款还本付息方式,有按月等额还本付息、按月递增还本付息、按月递减还本付息、期间按月付息期末还本和期间按固定还款常数还款期末一次结清等方式。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064666】

11.

【正确答案】:ABC

【答案解析】:参见教材P295,个人住房贷款包括商业性住房抵押贷款和政策性住房抵押贷款两种类型。当政策性抵押贷款不足以满足借款人的资金需求时,还可同时申请商业性住房抵押贷款,从而形成个人住房抵押贷款中的组合贷款。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064667】

12.

【正确答案】:BCD

【答案解析】:参见教材P295-296,房地产抵押贷款包括个人住房抵押贷款、商用房地产抵押贷款、在建工程抵押贷款。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064668】

13.

【正确答案】:BDE

【答案解析】:参见教材P296,贷款价值比率通常不超过60%,贷款期限最长不超过10年。所以AC选项不正确。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064669】

14.

【正确答案】:BCE

【答案解析】:参考教材P296,由于商用房地产抵押贷款的还款来源主要是商用房地产的净经营收入,而净经营收入的高低又受到租金水平、出租率、运营成本等市场因素的影响,导致商用房地产抵押贷款相对于个人住房抵押贷款来说,承担了更高的风险。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064670】

15.

【正确答案】:BCDE

【答案解析】:参见教材P297,个人住房贷款的风险主要表现为操作风险、信用风险、市场风险、管理风险和法律风险。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064671】

16.

【正确答案】:BC

【答案解析】:参考教材P297,将承包合同的房屋期权设定为抵押权时,银行要对承包合同的预算造价进行审查,以确定其抵押价值和贷款价值比率。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064672】

17.

【正确答案】:ACDE

【答案解析】:参见教材P299,抵押率是贷款金额与抵押物价值之比,又称贷款价值比率。抵押率的确定,受许多因素的影响,如抵押物的流动性、所处的市场条件、抵押物价值取得的情况、贷款期限长短和通货膨胀预期等。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064673】

18.

【正确答案】:BE

【答案解析】:参见教材P301,在抵押贷款支持债券和抵押贷款直付债券中,发行人仍持有抵押贷款组合,所发行的债券则属于发行人的债务。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064674】

19.

【正确答案】:ACDE

【答案解析】:参见教材P301-306,抵押型房地产投资信托主要为房地产开发商和置业投资者提供抵押贷款服务,或经营抵押贷款支持证券业务,主要收入来源是抵押贷款的利息收入。所以B选项不正确。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064675】

20.

【正确答案】:BCDE

【答案解析】:参考教材P303,房地产投资信托基金的特征:流动性好、市场价值稳定、高现金回报、有效分散投资风险、抵御通货膨胀。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064676】

21.

【正确答案】:BCE

【答案解析】:参考教材P306,按投资业务不同,房地产投资信托可分为权益型REITs、抵押型REITs和混合型REITs三种。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064677】

22.

【正确答案】:ABC

【答案解析】:参见教材P312,房地产开发投资企业的资金在周转过程中必然存在着:资金投入的集中性和来源分散性的矛盾、资金投入量大和每笔收入来源小的矛盾、投资回收周期长和再生产过程连续性的矛盾。

【该题针对“房地产项目融资的概念”知识点进行考核】

【答疑编号10064678】

23.

【正确答案】:ABD

【答案解析】:参见教材P313,金融机构在融出资金时,要遵循流动性、安全性和盈利性原则。

【该题针对“房地产项目融资的概念”知识点进行考核】

【答疑编号10064679】

24.

【正确答案】:AB

【答案解析】:参见教材P313,项目融资主体的组织形式主要有:既有项目法人融资和新设项目法人融资。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064680】

25.

【正确答案】:ABC

【答案解析】:参见教材P313,新设项目法人融资形式的特点是:项目投资由新设项目法人筹集的资本金和债务资金构成;新设项目法人承担相应的融资责任和风险;从项目投产后的经济效益来考察偿债能力。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064681】

26.

【正确答案】:AC

【答案解析】:参见教材P314,债务资金筹措的主要渠道有信贷融资和债券融资。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064682】

27.

【正确答案】:AD

【答案解析】:参考教材P315,由于房地产开发项目可以通过预售和预租在开发过程中获得收入,而这部分收入又可以用作后续开发过程所需要的投资,所以大大减轻了房地产开发商为开发项目进行权益融资和债务融资的压力。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064683】

28.

【正确答案】:ABCD

【答案解析】:参见教材P315-316,融资方案分析包括:资金来源可靠性分析、融资结构分析、融资成本分析、融资风险分析。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064684】

29.

【正确答案】:ABCD

【答案解析】:参见教材P316,债务融资成本包括资金筹措费(承诺费、手续费、担保费、代理费等)和资金占用费(利息)。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064685】

30.

【正确答案】:BDE

【答案解析】:参见教材P316,融资风险分析通常需要分析的风险因素包括资金供应风险、利率风险和汇率风险。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064686】

31.

【正确答案】:ABCD

【答案解析】:参加教材P316,金融机构进行项目贷款审查时,要进行客户评价、项目评估、担保方式评价和贷款综合评价等四方面的工作。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064687】

32.

【正确答案】:ABC

【答案解析】:参见教材P317,通常情况下,金融机构主要根据企业素质、资金实力、企业偿债能力、企业经营管理能力、企业获利能力、企业信誉、企业在贷款银行的资金流量和其他辅助指标,确定房地产开发企业的资信等级。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064688】

33.

【正确答案】:AC

【答案解析】:参考教材P317—318,表9—13,市场分析指标包括市场定位、供需形势分析、竞争形势分析、市场营销能力、认购或预售/预租能力。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064689】

34.

【正确答案】:ABDE

【答案解析】:参见教材P318,表9—13续表,金融机构对项目的财务评价指标审查,主要包括内部收益率、销售利润率、贷款偿还期、敏感性评价。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064690】

35.

【正确答案】:ACD

【答案解析】:参见教材P319,房地产贷款担保的形式有以下三种形式:保证、抵押、质押。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064691】

36.

【正确答案】:AC

【答案解析】:参考教材P319,贷款质押是指借款人或第三人以其动产或权利(包括商标权、专利权等)移交银行占有,将该动产或权利作为债权的担保。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064692】

37.

【正确答案】:BDE

【答案解析】:参见教材P320,某笔贷款的综合风险度与信用等级系数、贷款方式系数、期限系数和项目等级系数直接相关。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064693】

38.

【正确答案】:ABCD

【答案解析】:参考教材P320,金融机构考察完开发商的资信状况和房地产开发项目以后,还要综合对企业和项目考察的结果,综合企业信用等级、项目风险等级、贷款担保方式、贷款期限等因素,对项目贷款进行综合评价。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064694】

三、判断题

1.

【正确答案】:错

【答案解析】:参见教材P272,根据所有权的结构,房地产企业可以分为独资企业、一般合伙企业、有限责任合伙企业、有限责任公司、股份有限公司和房地产投资信托基金等类型,有限责任合伙企业和有限责任公司主要通过在私人市场上向私人投资者、机构投资者出售有限责任权益份额融通资金,由于该类股权投资的流动性较差、出售量有限,因此融资能力也有限。股份有限公司和房地产投资信托基金则主要通过在公开市场发行股票融通权益资本,该类股权投资的流动性较好、面向大众投资者,因此融资能力较强。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064695】

2.

【正确答案】:对

【答案解析】:参见教材P273,从来源看,房地产权益资本主要来源于机构投资者。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064696】

3.

【正确答案】:错

【答案解析】:参见教材P274,房地产企业权益资本规模过小,资产负债率偏高,过分依

赖房地产预售收入和商业银行贷款,不利于房地产的健康发展,也不利于防范系统性金融风险,因此应拓宽房地产企业直接融资渠道。

【该题针对“房地产权益融资”知识点进行考核】

【答疑编号10064697】

4.

【正确答案】:错

【答案解析】:参见教材P275,债务融资的资金融出方不承担项目投资的风险,其所获得的报酬是融资协议中所规定的贷款利息和相关费用。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064698】

5.

【正确答案】:对

【答案解析】:参见教材P277,房地产企业资产负债率较高,债券利率偏高,相应的债券融资成本也比较高。通常情况下,房地产企业以在建工程或所拥有的房地产资产做抵押物借入贷款更为有利。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064699】

6.

【正确答案】:错

【答案解析】:参见教材P277,银行信贷是房地产企业债务融资的主要资金来源。

【该题针对“房地产债务融资”知识点进行考核】

【答疑编号10064700】

7.

【正确答案】:错

【答案解析】:参见教材P278,证券交易市场又称为“二级市场”或“次级市场”,证券发行市场又称为“一级市场”或“初级市场”。

【该题针对“证券市场概述”知识点进行考核】

【答疑编号10064701】

8.

【正确答案】:对

【答案解析】:参见教材P285,可转换债券是指上市公司依法发行、在一定期间内依据约定的条件可以转换成股份的公司债券。

【该题针对“房地产企业公开资本市场融资方式”知识点进行考核】

【答疑编号10064702】

9.

【正确答案】:错

【答案解析】:参考教材P288,房地产开发贷款包括土地购置贷款、土地开发贷款和建设贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064703】

10.

【正确答案】:错

【答案解析】:参见教材P288,由于风险较高,土地购置贷款的金额通常不超过土地评估价值的50%~60%。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064704】

11.

【正确答案】:对

【答案解析】:参见教材P288,我国央行目前的规定是,商业银行不得向房地产开发企业发放用于购置土地或缴纳土地出让金的贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064705】

12.

【正确答案】:对

【答案解析】:参见教材P289,建设贷款可用于偿还土地购置贷款和土地开发贷款,支付建设阶段的人工、材料、设备、管理费和其他相关成本。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064706】

13.

【正确答案】:对

【答案解析】:参考教材P289,建设贷款的还款资金来源,通常是销售收入或房地产抵押贷款。

【该题针对“房地产开发贷款”知识点进行考核】

【答疑编号10064707】

14.

【正确答案】:错

【答案解析】:参考教材P291,土地储备贷款,是指银行向借款人发放的用于土地收购、整理和储备的贷款。

【该题针对“土地储备贷款”知识点进行考核】

【答疑编号10064708】

15.

【正确答案】:对

【答案解析】:参见教材P292,按照国家财政部和人民银行的规定,土地储备贷款应为担保贷款。

【该题针对“土地储备贷款”知识点进行考核】

【答疑编号10064709】

16.

【正确答案】:对

【答案解析】:参考教材P295,政策性住房抵押贷款利率较低,通常只面向参与缴纳住房公积金、购买自住房屋的家庭,且贷款额度有一定限制。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064710】

17.

【正确答案】:对

【答案解析】:参考教材P295,金融机构发放个人住房抵押贷款的过程,构成了抵押贷款一级市场。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064711】

18.

【正确答案】:错

【答案解析】:参见教材P295,目前,我国个人住房抵押贷款额度的上限为所购住房价值的80%,贷款期限最长不超过30年。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064712】

19.

【正确答案】:错

【答案解析】:参见教材P295,我国目前采用的是可调利率方式。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064713】

20.

【正确答案】:错

【答案解析】:参见教材P295,个人住房贷款包括商业性住房抵押贷款和政策性(住房公积金)住房抵押贷款两种类型。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064714】

21.

【正确答案】:错

【答案解析】:参见教材P296,商用房地产抵押贷款,是指购买商用房地产的机构或个人,以所购买的房地产为抵押担保,向金融机构申请贷款的行为。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064715】

22.

【正确答案】:对

【答案解析】:参见教材P296,个人住房抵押贷款属于购房者的消费性贷款,通常与开发商没有直接的关系,但由于开发项目销售或预售的情况,直接影响到开发商的还贷能力和需借贷资金的数量。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064716】

23.

【正确答案】:错

【答案解析】:参见教材P296,个人住房抵押贷款属于购房者的消费性贷款。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064717】

24.

【正确答案】:错

【答案解析】:参见教材P296,国内商业银行发放商用房地产抵押贷款时,贷款价值比率通常不超过60%,贷款期限最长不超过10年,贷款利率也通常高于个人住房抵押贷款,而且仅对已经通过竣工验收的商用房地产发放。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064718】

25.

【正确答案】:对

【答案解析】:参考教材P296,商用房地产同时也是收益性或投资性房地产,购买商用房地产属于置业投资行为。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064719】

26.

【正确答案】:错

【答案解析】:参见教材P297,对于在建工程抵押贷款,通常的做法是:一次确定贷款额度,一次办理承包工程合同的房屋期权抵押登记,按工程形象进度和约定的贷款价值比率,分次发放贷款。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064720】

27.

【正确答案】:对

【答案解析】:参考教材P297,当在建工程抵押价值包含土地使用权的价值时,该土地使用权必须是有偿获得,并领有《国有土地使用证》。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064721】

28.

【正确答案】:对

【答案解析】:参见教材P297,对于已设定抵押的房屋期权,在抵押期内,开发商可以在银行的监管下预售。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064722】

29.

【正确答案】:错

【答案解析】:参考教材P297,个人住房贷款业务信用风险涉及开发商、购房人两方面。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064723】

30.

【正确答案】:对

【答案解析】:参见教材P299,抵押率是贷款金额与抵押物价值之比,又称贷款价值比率。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064724】

31.

【正确答案】:对

【答案解析】:参见教材P299,房产支出与收入比=(本次贷款的月还款额+月物业管理费)/月均收入,所有债务与收入比=(本次贷款的月还款额+月物业管理费+其他债务月偿付额)/月均收入。规定将每笔住房贷款的月房产支出与收入比控制在50%以下,月所有债务支出与收入比控制在55%以下。王某的房产支出与收入比=(2000+300)÷6000=38%<50%,此项符合要求,王某的所有债务与收入比=(2000+300+500)÷6000=47%<55%,此项也符合要求,则王某还款能力符合要求。

【该题针对“房地产抵押贷款”知识点进行考核】

【答疑编号10064725】

32.

【正确答案】:错

【答案解析】:参考教材P301,在传递证券和房地产抵押贷款投资渠道中,抵押贷款组合都不再属于原来的二级市场机构或者企业,不属于其资产负债表内的资产。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064726】

33.

【正确答案】:对

【答案解析】:参考教材P301,在抵押贷款支持债券和抵押贷款直付债券中,抵押贷款组合和所发行的债券同时出现于发行人的资产负债表中,这属于资产负债表内证券化。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064727】

34.

【正确答案】:错

【答案解析】:参考教材P301,抵押贷款直付债券的现金流类似于传递证券,摊销和提前偿付的本金会直接转移给债券的投资者。

【该题针对“房地产抵押贷款二级市场”知识点进行考核】

【答疑编号10064728】

35.

【正确答案】:对

【答案解析】:参见教材P303,REITs可以在证券交易所或场外进行交易,马上变现,具有较高的流动性,仅次于现金。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064729】

36.

【正确答案】:对

【答案解析】:参考教材P303,由于REITs的波动性较小,其价格水平、资产总量及价值本身的变动不会有很大变化,这对于保守的投资者而言,是一种理想的选择。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064730】

37.

【正确答案】:对

【答案解析】:参考教材P303,REITs房地产投资信托基金采购物业的价格通常低于重置成本,如低价收购尚未完工但由于各种原因急于变现的物业,继续加以运作,以此赢得更高收益。

【该题针对“房地产投资信托基金概述”知识点进行考核】

【答疑编号10064731】

38.

【正确答案】:对

【答案解析】:参见教材P306,抵押型REITs主要为房地产开发商和置业投资者提供抵押贷款服务,或经营抵押贷款支持证券(MBS)业务,主要收入来源是抵押贷款的利息收入。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064732】

39.

【正确答案】:错

【答案解析】:参见教材P306,伞型合伙REITs流行的原因是,一个非上市的房地产企业可以在不转让房地产的情况下用已有的房地产组成REITs,或者用房地产资产与REITs交换受益凭证(如股票),从而套现资金,这样可以避免支付因出售物业获得资本收益的所得税。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064733】

40.

【正确答案】:对

【答案解析】:参见教材P306,权益型REITs是以收益性物业的出租、经营管理和开发为主营业务,主要收入是房地产出租收入。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064734】

41.

【正确答案】:错

【答案解析】:参见教材P306,多重合伙REITs是REITs直接拥有房地产的同时,还通过经营合伙制企业的方式拥有部分房地产。而伞型合伙REITs指REITs不直接拥有房地产,而是通过一个经营合伙制企业控制房地产。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064735】

42.

【正确答案】:对

【答案解析】:参见教材P306,多重合伙REITs是REITs直接拥有房地产的同时,还通过经营合伙制企业的方式拥有部分房地产。这种灵活的股权交换,不但使REITs的投资者获得了经营权股份,而且会给原物业所有者带来资产组合多元化和合理避税效应。

【该题针对“房地产投资信托基金分类与组织形式和结构”知识点进行考核】

【答疑编号10064736】

43.

【正确答案】:对

【答案解析】:参考教材P310,产生经营风险的主要因素包括经理人的投资和管理能力、外部经济环境和投资项目的盈利能力等。

【该题针对“房地产投资信托基金风险及其管理”知识点进行考核】

【答疑编号10064737】

44.

【正确答案】:错

【答案解析】:参考教材P311,利率的变化会给REITs的实际收益带来损失,特别是抵押债权型房地产投资信托。如果利率上升,就会引起债权组合价值相对下降。

【该题针对“房地产投资信托基金风险及其管理”知识点进行考核】

【答疑编号10064738】

45.

【正确答案】:错

【答案解析】:参考教材P312,房地产项目融资的实质,是充分发挥房地产的财产功能,为房地产投资融通资金,以达到尽快开发、提高投资效益的目的。

【该题针对“房地产项目融资的概念”知识点进行考核】

【答疑编号10064739】

46.

【正确答案】:错

【答案解析】:参见教材P315,一般规定,开发商投入的建设资金(不含土地费用)达到或超过地上物预计总投资的25%以后,方可获得政府房地产管理部门颁发的预售许可证。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064740】

47.

【正确答案】:对

【答案解析】:参见教材P316,债务融资成本包括资金筹集费(承诺费、手续费、担保费、代理费等)和资金占用费(利息)。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064741】

48.

【正确答案】:错

【答案解析】:参考教材P316,资本金融资成本中的资金筹集费和债务融资成本一样包括承诺费、手续费、担保费、代理费等费用,但其资金占用费则需要按机会成本原则计算,当机会成本难以计算时,可参照银行存款利率进行计算。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064742】

49.

【正确答案】:对

【答案解析】:参考教材P316,融资风险分析通常需要分析的风险因素包括资金供应风险、利率风险和汇率风险。

【该题针对“房地产项目融资方案”知识点进行考核】

【答疑编号10064743】

50.

【正确答案】:对

【答案解析】:参考教材P319,贷款担保是指为提高贷款偿还的可能性,降低银行资金损失的风险,由借款人或第三人对贷款本息的偿还提供的一种保证。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064744】

51.

【正确答案】:对

【答案解析】:参见教材P319,一般来说,银行金融机构提供的担保风险最低,然后依次是省级非银行金融机构、AAA级企业、AA级企业、AA级以下企业。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064745】

52.

【正确答案】:错

【答案解析】:参见教材P319,贷款的担保仅仅是为已经发生的贷款提供了一个安全保障,贷款的担保并不一定能确保贷款得以足额偿还。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064746】

53.

【正确答案】:错

【答案解析】:参考教材P320,贷款综合评价的主要工作是计算贷款综合风险度。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064747】

54.

【正确答案】:错

【答案解析】:参见教材P320,项目风险等级系数的确定:先按照项目建设条件、市场和产品分析以及财务评价的结果,将项目风险划分成AAA、AA、A和BBB四个风险等级,其对应的风险系数分别为80%、70%、60%和50%。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064748】

55.

【正确答案】:对

【答案解析】:参见教材P320,某笔贷款的综合风险度=(某笔贷款风险额/某笔贷款额)×100%=信用等级系数×贷款方式系数×期限系数×项目风险等级系数。按照上述公式计算,凡综合风险度不超过60%的,即不属于高风险贷款,银行可以发放贷款。代入上述公式得:贷款综合风险度=70%×100%×130%×80%=72.8%>60%,属于高风险贷款,银行不能发放贷款。

【该题针对“金融机构对房地产项目贷款的审查”知识点进行考核】

【答疑编号10064749】

-

房地产调查分析报告

关于江门城市居民收入状况及其对房地产开发的影响的调查分析报告摘要多年来持续看涨的高房价却使住房这个生活必需品变成了许多人眼中可望而…

-

房地产市场调查报告

一、背景介绍从20xx年至今,房地产行业经历了萌芽、发展、壮大的规模态势,企业也从最初的混乱向平稳和有序迈进。据不完全统计,xx市…

-

20xx房地产行业分析报告

20xx房地产行业分析报告第1篇房地产行业分析报告1月5日石家庄市住房保障和房产管理局召开新闻发布会向社会公开20xx年石家庄房地…

-

中国房地产市场分析报告--------穆巴热科--

中国房地产市场分析报告以20xx年房地产市场状况为主姓名穆巴热科班级11级广电班原新闻2班学号320xx0933540课程经济学原…

-

20xx年国内房地产市场统计分析报告

20xx年国内房地产市场统计分析报告学系班级姓学号报告摘要20xx年以来我国国内房地产市场景气指数逐月下滑房地产投资增速显著放缓房…

-

中国房地产金融杂志-万达专题

20xx年x月x日星期二中国房地产金融-20xx年x月刊郑总甩我了一本杂志,估摸着应该是让我看看里面对于万达产业的专题。看完总结如…

-

房地产评估报告

房地产评估报告估价项目名称北京市海淀区太阳园小区9栋第12层02号房地产市场价格评估委托方于同江估价方北京宜山房地产评估有限公司估…

-

20xx中国房地产金融报告

20xx中国房地产金融报告中国人民银行房地产金融分析小组20xx年8月5日20xx0816111100金融要闻推动金融市场快速健康…

-

20xx 中国房地产金融报告

20xx中国房地产金融报告cn20xx年08月15日2013中国人民银行网站20xx中国房地产金融报告中国人民银行房地产金融分析小…

-

20xx年第三季度中国房地产金融报告

20xx年第三季度中国房地产金融报告20xx1216194420xx年第三季度中国房地产金融报告央行数据显示今年特别是三季度期间我…