专项审计报告编制要求

专项审计报告编制要求

第一章 报告内容

专项审计报告应包括以下主要内容:

一.说明部分

1.说明委托方名称(被审计单位名称)及委托目的(审计目的);

2.说明会计责任、审计责任、审计依据。

二.项目承担单位及项目基本情况

1.项目承担单位基本情况,包括:项目承担单位名称、注册日期、营业执照颁发机构、注册号码、注册资本,法定代表人、项目承担单位住所,经营范围。

2.简述项目情况。

三.转化资金项目合同及相关规定

1.项目申报时间、项目名称、合同签订时间、立项代码、取得转化资金资助金额及资助方式。

2.项目投资总额。

3.转化资金用途。

4.项目合同规定的各项经济指标情况。

四.合同执行期间项目各项经济指标完成情况

1.资金

2.资金

3.项目

(1)项

(2)项

(3)项

(4)项

(5)项到位支出各项目实目成目缴目应目实情况 情况 经济指现销售本情况纳税金承担的现利润标完收入 情况期间 成情况(按年度分列) 情况 费用

五.报告附注

1、会计政策注释。

2、项目承担单位适用税种及税率。

3.主要财务指标注释。

第二章 注意事项

一.关于审计依据:在说明段中应明确《农业科技成果转化资金项目项目合同书》作为审计依据。

二.关于投资总额:应详细报告投资情况,包括已完成部分,计划新增部分,新增部分中转化资金资助部分。

三.关于资金支出情况:应按固定资产投入、试验示范费投入、流动资金投入三类分别列示。

四.关于项目收入确认:不仅应包括项目产品本身的销售收入,还包括通过服务、出租、培训等方式实现的收入也应计入项目收入。

五.关于时间一致性问题:审计报告应注意保持时间上的一致性。考核期为转化资金合同规定之日起截止到审计当月的前一月。

六.关于项目累计收入:累计收入是从转化资金合同规定之日起截止到审计当月的前一月,转化资金项目实现的总收入。

七.关于项目年度收入:年度收入是截止到审计当月,前12个月内转化资金项目实现的收入。

八.关于项目应承担的期间费用:期间费用应按照项目实现的收入与同期单位(公司、研究所、学校)总收入的比例进行分摊。

九.注意转化资金资助项目与非转化资金资助项目是否分别独立核算,审计过程中不可将非转化资金资助项目的各项财务指标列进转化资金资助项目的指标之中。

十.审计过程中注意转化资金资助项目实现的收入与支出是否相配比。 十一.关于报告使用范围问题:报告末尾应注明"本报告仅供"农业科技成果转化资金项目合同书"验收使用"。

十二.关于报告附注:财务报告附注随审计报告附送,并非审计报告附件。

十三.关于审计意见问题:审计报告只报告农业科技成果转化资金项目收支使用情况及农业科技成果转化资金项目合同中经济指标的执行情况,不发表审计意见。

十四.有合作单位参与的项目,可根据“农业科技成果转化资金项目合同书”适当修改“审计报告参考样式”。

第三章 基本要求

一.审计报告必须由具有资格的会计师事务所出据;

二.审计报告必须由两名注册会计师签字、盖章和加盖事务所公章;

三.审计报告必须加盖齐缝章或每页加盖专用章;

四.上报的审计报告必须是原件;

五.必须附事务所营业执照副本(复印件);

六.需附签字的注册会计师资格证书(复印件)

。

审计报告参考样式

审计报告

****审字[****]第*****号

(项目承担单位名称):

我们接受委托,审计了贵单位(公司、研究所、学校)****年**月至****年**月“农业科技成果转化资金(以下简称转化资金)”的收支使用情况以及“农业科技成果转化资金项目合同书”(以下简称合同)中“经济指标”的执行情况。贵单位(公司、研究所、学校)的责任是提供真实、合法、完整的审计资料,包括如实编制的转化资金支出明细表和项目产品(服务等)收入明细表(清单),恰当界定项目产品(服务等)的具体范围,并对报表编制、材料提供过程实施内部控制,以使资料不存在由于舞弊或错误而导致重大错报。我们的责任是对转化资金的收支使用情况及合同经济指标的执行情况发表审计意见。我们的审计是按照《中国注册会计师审计准则》与《专项审计报告编制要求》的规定,依据《农业科技成果转化资金项目合同书》进行的。在审计过程中,我们结合贵单位(公司、研究所、学校)的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序,我们相信:我们获取的审计证据是充分的、适当的,现将审计情况报告如下:

一、单位及项目基本情况

**********单位(公司、研究所、学校)系****年**月**日注册成立的****(公司、研究所、学校),由****工商行政管理局颁发企业法人营业执照,注册号***********;注册资本:人民币*****万元;法定代表人:*****;单位(公司、研究所、学校)住所:***************。单位(公司、研究所、学校)经营范围:*****

项目基本情况:(简述项目基本情况)

二、转化资金合同有关规定

(一)贵单位(公司、研究所、学校)于****年**月**日申报

“****************”项目,并与中国农村技术开发中心于*****年**月**日签订了《农业科技成果转化资金项目合同书》,立项代码:****************,取得转化资金总额为**万元人民币的无偿资助,用于“***************”项目的投入。

(二)项目投资总额为***万元,在转化资金合同签订时,已完成投资额**万元,计划新增投资****万元,其中转化资金资助**万元(先行拨付**万元,剩余的***万元将视项目进展及验收情况再予拨付。)。

(三)项目执行阶段的经济指标:

合同规定,执行行期内,产量 ****万元

产值 ***万元

税 收 ****万元

利润 ****万元

三、转化资金合同中各项经济指标的执行情况

经审计,合同执行情况如下:

(一) 项目投资到位情况:

我们根据银行存款账、进账单及银行对账单,确认项目投资到位情况如下:

1、截止到*****年**月**日已到位的总投资额为********万元,其中立项时已完成投资***万元,新增投资***万元,其中:

转化资金 ***万元

单

***万元 位(公司、研究所、学校)自筹资金

(二) 项目资金支出情况:

我们根据相关账簿及凭证,确认项目资金支出情况如下:

1、截止****年**月**日,本项目实际支出资金*****万元,(**费

用中**万元为合同签订时已投入的资金)其中:

区域试验示范费 ***万元

中间试验或生产性试验费 ***万元 设备仪器购置费 ***万元 基建 ***万元 销售费用 ***万元 流动资金 ***万元 培训费 ***万元 业务费及业务管理费 ***万元 其他 ***万元 合 计 ***万元 (三) 经济指标完成情况:

截止****年**月**日,贵单位(公司、研究所、学校)各项经济指

标完成情况如下:

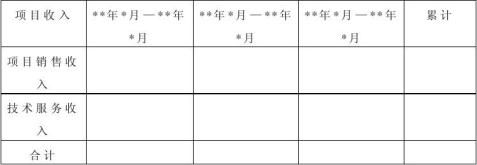

1、 项目实现收入:

经审计贵单位(公司、研究所、学校)提供的转化资金资助项目“*****************”的收入明细清单等资料,项目实现收入为贵单位(公司、研究所、学校)“*************项目”的销售收入,项目实现收入总额为****元,其中:

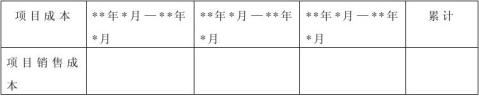

2、 项目成本:

根据贵单位(公司、研究所、学校)提供的销售成本总账、明细账及相关资料,确认项目成本总额为*************元,其中:

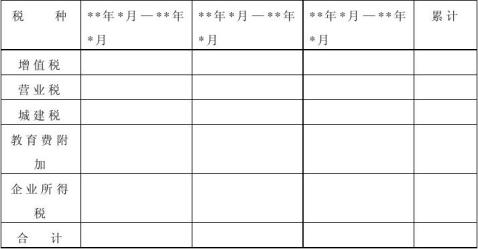

3、 项目税金

根据项目应计缴的税金—增值税、营业税及其附加、企业所得税等,确认贵单位(公司、研究所、学校)在项目执行期间共应计缴税金的总额为**********元,税项及对应税额明细如下:

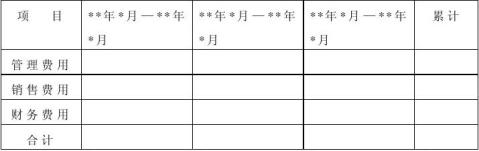

4、 项目应承担的期间费用:

根据贵单位(公司、研究所、学校)提供的费用总账

、明细账及凭证确认,项目执行期间共发生期间费用合计**********元,其中(转化

5、项目实现利润:

项目执行期间共累计实现利润总额***********元,其中:

6、其他

四、审计意见

我们认为,贵公司已在企业会计准则框架下编制的转化资金支出明细表和项目产品(服务等)收入明细表,在所有重大方面公允反映了贵公司项目资金支出和收入情况。

五、使用限制

本报告仅供“农业科技成果转化资金项目合同书”验收使用。

附送:转化资金申请项目财务报告附注

******会计师事务所 中国注册会计师(签名、盖章): 中国 ? ***

****年**月**日 中国注册会计师(签名、盖章):

附送

*******单位(公司、研究所、学校)

转化资金申请项目财务报告附注

****年**月—****年**月

一、 单位(公司、研究所、学校)的主要会计政策:

1.会计制度:公司执行《工业企业会计制度》及其补充规定。

2. 会计年度:自公历1月1日起至12月31日止。

3. 记账本位币:以人民币为记账本位币。

4. 记账基础:权责发生制;计价原则:实际成本。

5. 存货的核算方法:存货取得时按实际成本记帐,销售成本按先进

先出法。

6. 固定资产计价和折旧方法:

(1) 固定资产计价:按实际成本计价。

(2) 固定资产折旧:采用直线平均法计算。

7. 收入确认原则:以合同约定工程完工或按工程进度取得收款凭据

确认。

二、适用的税费及税率:

税种 税率

增值税 ** %

营业税 **%

城建税 ** %

教育费附加 ** % 所得税 **%

三、项目资金来源与支出明细表

四、合同执行期间项目各项经济指标完成情况表

第二篇:专项审计报告编制要求(申报南山区科技创新奖适用)

专项审计报告编制要求

(申报南山区科技创新奖适用)

一、专项审计报告应包括以下主要内容:

1.说明部分

(1)说明委托方名称(被审计企业名称)及委托目的(审计目的);

(2)说明会计责任、审计责任、审计依据。

2.企业及知识产权基本情况

(1)企业基本情况,包括:公司名称、注册日期、营业执照颁发机构、注册号码、注册资本,法定代表人、公司住所,经营范围;

(2)简述企业知识产权情况。包括专利、商标申请及授权情况、软件版权登记情况。

3.上年度研发投入占主营业务收入比例

(1)上年度研发及主营业务开展总体情况;

(2)企业年度研究开发费用结构明细表(样式见附件一);

(3)上年度主营业务收入额(应与财务审计报告相应内容一致);

(4)上年度研发投入占主营业务收入比例。

4.知识产权工作投入占研发投入比例

(1)上年度知识产权投入总体情况;

(2)企业年度知识产权工作投入结构明细表(样式见附件二);

(3)知识产权工作投入占研发投入比例。

5.报告附注

(1)公司的主要会计政策:包括会计制度、会计年度、记账本位币、记账基础、存货的核算方法、固定资产计价和折旧方法、收入确认原则;

(2)适用的税费及税率;

(3)主要财务指标注释。

二、注意事项

1.关于审计依据:在说明段中应明确《南山区科技创新奖励暂行办法》及《南山区科技创新奖励操作规程》作为审计依据;

2.研发投入包括:(1)研发人员工资。(2)直接投入,包括原材料、设备购置费、水和燃料使用费、试制产品的检验费等。(3)折旧费用与长期费用摊销。(4)设计费用,为新产品和新工艺的构思、开发和制造,进行工序、技术规范、操作特性方面的设计等发生的费用。(5)装备调试费,包括研制生产机器、模具和工具,改变生产和质量控制程序,或制定新方法及标准等费用。(6)无形资产摊销,因研究开发活动需要购入的无形资产所发生的费用摊销。(7)委托外部研究开发费用等;

3.知识产权工作投入包括:(1)知识产权工作人员工资。(2)知识产权直接业务费用,包括专利、商标、软件版权等知识产权申请费、登记费、代理费、维护年费、驰名商标、著名商标认定费。(3)知识产权培训、奖励费用。(4)知识产权预警及信息咨询费用,包括专利信息平台建设费、专利信息检索费、专利报分析费等。(5)知识产权运营费用,包括评估费、许可转让费、专利实施(产业化)费等。(6)知识产权维权费用,包括知识产权纠纷诉讼费、仲裁费、公证费等;

4.关于时间问题:上年度系指上一年的1月1日至12月31日;

5.关于报告使用范围问题:报告末尾应注明“本报告仅供“南山区科技创新奖项目申报使用”;

6.关于报告附注:财务报告附注随审计报告附送,并非审计报告附件。

三、基本要求

1.审计报告必须由具有资格的会计师事务所出据;

2.审计报告必须由注册会计师签字、盖章和加盖事务所公章;

3.审计报告必须加盖齐缝章或每页加盖专用章;

4.上报的审计报告必须是原件;

5.必须附事务所营业执照副本(复印件)。

附件一:

企业年度研究开发费用结构明细表

________年度

单位:万元

企业负责人签字(签章): 注册会计师签字(签章):`

日期: 日期:

企业公章: 会计师事务所公章:

附件二:

企业年度知识产权工作投入结构明细表

________年度

单位:万元

企业负责人签字(签章): 注册会计师签字(签章):`

日期: 日期:

企业公章: 会计师事务所公章:

-

专项审计报告编制要求

专项审计报告编制要求来源京审作者会计师事务所点击第一章报告内容专项审计报告应包括以下主要内容一说明部分1说明委托方名称被审计企业名…

-

专项审计报告编制要求

专项审计报告编制要求第一章报告内容专项审计报告应包括以下主要内容一说明部分1说明委托方名称被审计单位名称及委托目的审计目的2说明会…

-

创新基金专项审计报告编制要求和审计报告格式

专项审计报告编制要求第一章报告内容专项审计报告应包括以下主要内容一说明部分1说明委托方名称被审计企业名称及委托目的审计目的2说明会…

-

发明专利技术实施资助项目专项审计报告编制要求

发明专利技术实施资助项目专项审计报告编制要求一专项审计报告应包括以下主要内容1说明部分1说明委托方名称被审计企业名称及委托目的审计…

-

专项审计报告编制要求 (1)

专项审计报告编制要求专项审计报告编制原则一必须是针对此次申报工作的专项审计报告不是年度财务审计报告或其他类报告报告名称应为申请20…

-

专项审计报告(范本)

附件5:专项审计报告(范本)xxxx有限公司XXX:我们接受委托,对贵公司《》项目从年月日至年月日的资金投入和使用情况进行专项审计…

-

专项审计报告样本

附件专项审计报告参考样本海淀区立项项目审计报告审字第号企业名称我们接受委托审计了贵公司年月至年月海淀区创新资金原海淀园创新资金以下…

-

创新基金专项审计报告

关于深圳市XXXXX有限公司创新基金项目专项审计报告深恒平专审字20xx第000号深圳恒平会计师事务所普通合伙中国深圳1机密深恒平…

-

创新基金专项审计报告模板

创新基金专项审计报告专审20xx第158号公司我们接受委托审计了贵公司年月至20xx年6月科技型中小企业创新基金以下简称创新基金的…

-

农业科技成果转化资金项目项目专项审计报告编制要求

专项审计报告编制要求第一章报告内容专项审计报告应包括以下主要内容一说明部分1说明委托方名称被审计单位名称及委托目的审计目的2说明会…

-

专项资金审计报告样式

专项资金审计报告样式A公司:我们接受委托,审计了贵公司承担的“广东省产学研省部合作专(项资金”项目“…………”项目编号:;下达文号…