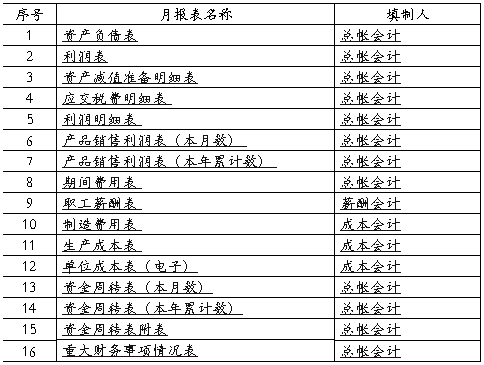

�������Ƽ������ƶ�

��˾������������������ƶȣ����У�

��һ�� Ŀ�ģ���˾�쵼��������ʹ�����ṩ���ڹ�˾����

���������õ���Ϣ��Ϊȷ���Ʊ�������ʱ����ȷ����ʵ�ط�ӳ��˾

������Ӫ������������¶ȡ����ȡ����ȫ��������������ݻ����Ϣ��

��һ���� ��������

�ڶ��� �涨�¶Ȼ�Ƹ�λ����ʱ��ڵ㣺

2.1 ���ɸ�λ��ÿ���ֽ��������壬��ÿ�յ��ֽ����д���ո�����ڴ��ս���������ʣ����ٻ���ڱ�������ƾ֤�������ո���ȷ�ϣ�����1��ǰ��ɱ����ֽ��ռ��ʺ˶ԣ�����2��ǰ������л���ҵ�жһ�Ʊ�ҽӡ�

2.2 ������ƺ�н���Ƹ�λ������1��ǰ��ɷǼ�����Ŀ���漰�ɱ����ÿ�Ŀƾ֤��2��ǰ�������ƾ֤��ÿ�ܽ�����ƾ֤ת����������ˡ�

2.3 �ɱ���Ƹ�λ��

2.3.1 ����˶Բɹ����˷ѷ�Ʊ����ⵥ��С�ջ�ϵͳӦ������ģ�鹩Ӧ�̡��������ơ����������˶Ե�һ���ԣ������òɹ���Ʊ��֤��������Ӧ������ϵͳ�Զ�����ƾ֤�Ŀ�Ŀ�����������β�����˴˲���ƾ֤��

2.3.2����1��ǰ��������ſⷿ���ʱ�������ȡ������2��ǰ��ɿⷿ������С�ջ�ϵͳ�������ģ��ĺ˶ԣ����Դ������ϵͳ��⡢����ƾ֤�Զ�����ƾ֤�Ŀ�Ŀ�����������β�����˴˲���ƾ֤��

2.3.3������Ϸ��䡢������㡢�깤�ɱ����㣻����3������ǰ����깤��Ʒ���ɱ��ļ����ת���깤�ɱ���������뾭�����쵼���ǩ�֡�

2.3.4ÿ�ܽ��漰�ɹ�����ҵ��ƾ֤ת����������ˡ�

2.4 ���ϻ�Ƹ�λ��ÿ�ܸ�����������ʽ�Ľ������ȡ�����ò�����Ͼ��������������ϸ������ÿ�ܽ�����ƾ֤ת����������ˡ�

2.5 ˰���Ƹ�λ��

2.5.1����������ۡ���������ѡ��ִ��ѵȷ�Ʊ�Ŀ��ߣ�������������ҵ���±��뿪Ʊ����֤���������ʵ�֡�

2.5.2����2��ǰ��ɸ���˰�ֽ��ĺ˶ԡ���˰�����˰�Ѽ��ἰ����ƾ֤��ÿ�ܽ�����ƾ֤ת����������ˡ�

2.6�ʲ���Ƹ�λ��

2.6.1����˾�ڽ����̡��̶��ʲ����ճ����㣬�����ڽ����̡��̶��ʲ�����ϵͳ��⡢���⼰�۾ɷѵ��Զ�����ƾ֤��Ŀ������ÿ�ܽ�����ƾ֤ת����������ˡ�����1��ǰ����۾ɵļ��ᡣ

2.6.2���ڶԹ̶��ʲ�����������ÿ����ȶ�ʵ�������������к˶�

2.7���ۻ�Ƹ�λ��

2.7.1����˶�������������۷�Ʊ��С�ջ�ϵͳӦ�չ���ģ��ͻ������͡��������ơ�����������һ���ԣ����������۷�Ʊ��֤��������Ӧ�չ���ϵͳ�Զ�����ƾ֤�Ŀ�Ŀ�����������β�����˴˲���ƾ֤��

2.7.2�漰���۷��õ����ҵ��ʱ����ƾ֤��ÿ�ܽ�����ƾ֤ת����������ˡ�

2.7.3����1��ǰ����������ƾ֤�ı��ƣ�������·ݲ�Ʒ�������빹�����������3��ǰ��ɲ�Ʒ���۳ɱ��ļ����ת����Ʒ���۳ɱ������뾭�����쵼���ǩ�֡�

2.8 ϵͳ����Ա��λ��

2.8.1����С�ջ�ϵͳ���ճ�ά������ģ���漰ҵ������á���Ŀ��ժҪ�������������ġ�

2.8.2�����С�ջ�ϵͳ��ģ���Զ�����ƾ֤ҵ��ĺ�����������������

2.9���ʻ�Ƹ�λ��

2.9.1��ĩ����С�ջ��������ݱ��Ʋ��������������������

2.9.2����4��ǰ����·ݿ챨�����6��ǰ����¶Ȳ��������

2.9.3�������뾭��˾�������ˡ���˾�쵼ǩ�֡����¡�

2.10���ʻ��˸�λ��

2.10.1���ÿ��һ�������������ƾ֤�������Σ������������ƾ֤���л��ˣ�����С�ջ�ϵͳ����ˣ�

2.10.2����4��ǰ������ƾ֤����ˡ�

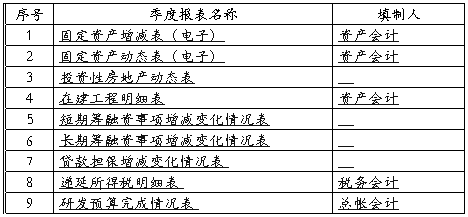

������ ������������

3.1����һ�����ű���Ҫ����Ҫ�����¶ȡ����ȡ���ȱ�����

3.2 �������ݼ�������

3.2.1�¶Ȳ���

3.2.2���Ȳ���

3.2.2��Ȳ���

�ڶ����� ����������

������ ��������������

4.1�Թ�˾���Ԥ�㡢�¶ȷֽ�Ԥ�㡢��Ʊ����������й�����Ϊ��Ҫ���ݣ��Թ�˾һ���ڼ�IJ���״���ͽ������ϵͳ�Ƚϣ��������⣬�ҳ�ԭ�Ľ���˾���������������߹���ˮƽ�����ӹ�˾��Դ�������Ч��;���Ч�档

4.2��������ķ������ɲ��ñȽϷ����������ط��������ۺϷ�������ָ���������

������ �������ķ���

5.1 ����20##��ɱ�����Ԥ��ָ����ʵ�ʷ�����ϸ����

һ����������������������˾

������Ʋ�

20##��2��28��

�ڶ�ƪ�����������������ҵ

�������������ģ������A.doc

�������������ϰ��

ѡ���⣨ÿ�� �֣��� �֣�

1.�Բ�������ʵ�ԡ������Ը��������ε��ǣ� ����

A.�ƻḺ���� B.�����Ա C.�Ʊ���Ա D.��λ�쵼��

2.�������ڲ������ǣ� ����

A.�ʲ���ծ�� B.����� C.�ֽ������� D.�ɶ�Ȩ��䶯��

3.��ҵ��Ӧ���˿��������ϸ�˻�����Ӧ���˿������ҵ��������ĩ����ڽ跽��Ϊ30000Ԫ����Ӧ���˿������ҵ��������ĩ����ڴ�����Ϊ8000Ԫ����Ԥ���˿��һ����ϸ�˻�������ĩ����ڴ�����Ϊ6000Ԫ�����ʲ���ծ���С�Ԥ���˿��Ŀ���еĽ��Ϊ�� ����

A.14000Ԫ B.30000Ԫ C.6000Ԫ D.38000Ԫ

4.�ʲ���ծ���С��������Ŀ�Ľ��Ӧ���ݣ� ���˻������������С�

A.ԭ���� B.���ϳɱ����� C.������Ʒ D.�����ɱ�

5.���и������ĩ�ʲ���ծ�������������о�����Ŀ��ӳ������ĩ�����ȵ��ǣ� ����

A.������ B.�ʱ����� C.ӯ��� D.δ��������

6. ��ҵ�����ڽ��˻�����ĩ�������Ϊ800 000Ԫ������20xx��6�½���������ڽ��500 000Ԫ������Ϊ20xx����ĩ����������ڽ���Ӧ��ծȯ���Ĵ������Ϊ600 000Ԫ����Ϊ20xx������У����������ڵ���200000Ԫ������Ϊ��������ҵծȯ��������ҵû���������ڸ�ծ���ڱ�����ҵ20xx��ȵ��ʲ���ծ��ʱ����һ���ڵ��ڵķ�������ծ����Ŀ���еĽ��Ϊ�� ��Ԫ��

A.700000 B.500000 C.1400000 D.1100000

7.���Լ����������Ӫҵ˰���ӡ�����Ŀ�У� ����

A.��ֵ˰ B.����ά������˰ C.�����Ѹ��� D.���ڹ�˰

8.���м��롰�������á�����Ŀ�У� ����

A.����˰ B.ӡ��˰ C.����ʹ��˰ D.����ʹ��˰

9.�ֽ������������ֽ�Ϊ�������Ƶģ�������ֽ���ָ�� ����

A.����ֽ� B.��ʱ��������֧�������д��

C.���������ʽ� D.3�����ڵ��ڵ�ծȯͶ��

10.���и����У�Ӧ��Ϊ�ֽ��������о�Ӫ��������ֽ��������У� ����

A.������Ʒ�յ����ֽ� B.ȡ�ý���յ����ֽ�

C.�ɹ�ԭ����֧������ֵ˰ D.ȡ�ó��ڹ�ȨͶ��֧����������

11.���и����У�Ӱ����ҵӪҵ������У� ����

A.���������ʲ������� B.�����װ��ȡ�õ�����

C.���ܹ����Ծ������� D.��Ӫ������̶��ʲ����۾ɶ�

12.�ʲ���ծ���еġ�δ����������Ŀ��Ӧ���ݣ� �����С�

A.��������䡱��Ŀ��� B.����������Ŀ���

C.���������͡�������䡱��Ŀ��������� D.��ӯ�������Ŀ���

13.�����ֽ���������䶯����Ŀ�ǣ� ����

A.���ֽ�������� B.�����д���1���µ��ڵ�ծȯ

C.�ù̶��ʲ��ֳ�ծ�� D.�����д���峥20��Ԫ��ծ��

14.������Ŀ�У���Ӱ�쵱�ھ�Ӫ��������ֽ��������У� ����

A.�ò�Ʒ������� B.֧��������Ա����

C.�յ���Ͷ�ʵ�λ���� D.֧������˰��

15.������Ŀ�У���Ӱ���ֽ����������ֽ����������䶯���У� ����

A.�����д���2�����ڵ��ڵĹ�ծ B.��������ȡ�ֽ�

C.�ջ�����Ϊ2���µ��ڵ�Ӧ��Ʊ�� D.�����д���Ӧ���˿�

16.����ҵ���귢�������йؾ���ҵ��1��������С���Ӫҵ�����롱��Ŀ�Ľ��30��Ԫ����2����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)���Ĵ���������Ϊ5.1��Ԫ����3���ʲ���ծ���У���Ӧ��Ʊ�ݡ����ڳ����4.5��Ԫ����ĩ���Ϊ5.2��Ԫ����Ӧ���˿���ڳ����8.6��Ԫ����ĩ���Ϊ3��Ԫ����Ԥ���˿���ڳ����4��Ԫ����ĩ���Ϊ8��Ԫ�����е���Ӧ���˿��У�����Ʒ�ֳ�ծ��Ľ��Ϊ1��Ԫ����������Ʒ���ṩ�����յ����ֽ�Ϊ�� ����

A.43��Ԫ B.40��Ԫ C.53��Ԫ D.63��Ԫ

17.����ҵ���귢�������йؾ���ҵ��1��������С���Ӫҵ��ɱ�����Ŀ�Ľ��200��Ԫ����2����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)���ķ�����Ϊ17��Ԫ����3���ʲ���ծ���У�����������ڳ����97��Ԫ����ĩ���Ϊ78��Ԫ����Ϊ�뾭Ӫ��йصĴ������Ӧ��Ʊ�ݡ����ڳ����7.5��Ԫ����ĩ���Ϊ9��Ԫ����Ӧ���˿���ڳ����7��Ԫ����ĩ���Ϊ5��Ԫ�����е���Ӧ���˿��У��Թ̶��ʲ��ֳ�ծ��Ľ��Ϊ1��Ԫ����4�������ɱ��У�ֱ�ӹ�����Ŀ���б��ڷ������������˹��ʷ���50��Ԫ����5����������У����ڼ�����۾ɵķ�����Ϊ20��Ԫ��������Ʒ����������֧�����ֽ�Ϊ�� ����

A.127.5��Ԫ B.128.5��Ԫ C.129.5��Ԫ D.126.5��Ԫ

18.����ҵ���ڷ�������ҵ����ҵ����ʵ��֧�����ʼ����ֽ��𡢽�����1 00��Ԫ�����У��ڽ�������Ա����20��Ԫ����֧����������Ա����40��Ԫ����֧���ڸ�ְ�����Ѳ���10��Ԫ����֧��ְ�����ϱ���40��Ԫ�����ֽ��������У�֧����ְ���Լ�Ϊְ��֧�����ֽ�Ϊ�� ����

A.130��Ԫ B.140��Ԫ C.150��Ԫ D.120��Ԫ

19.����ҵ���ڷ�������ҵ��1����ҵ���۹�Ʊ���ù�Ʊ��Ͷ�ʳɱ�25 000Ԫ����������30000Ԫ�������У���2����ҵ����һ��ڹ�ȨͶ�ʣ���Ͷ�ʱ���Ϊ500 000Ԫ��ת������Ϊ480 000Ԫ���Ѵ������У���3����ҵ����ij��ծȨͶ�ʣ�����Ϊ300000Ԫ���ջ�ȫ��Ͷ�ʽ��350 000Ԫ�����У�50 000Ԫ��ծȯ��Ϣ�����ֽ��������У��ջ�Ͷ���յ����ֽ� ����

A.810000Ԫ B.910000Ԫ C.710000Ԫ D.610000Ԫ

20.��ҵ����ij��ծȨͶ�ʣ�����Ϊ300000Ԫ���ջ�ȫ��Ͷ�ʽ��350 000Ԫ�����У�50 000Ԫ��ծȯ��Ϣ����ҵ�����г��ڹ�ȨͶ���ڼ䣬ʵ�ʷֵõ��ֽ����30 000Ԫ�������С����ֽ��������У�ȡ��Ͷ���������յ����ֽ�Ϊ�� ����

A.80000Ԫ B.380000Ԫ C.30000Ԫ D.350000Ԫ

21.���и����У������ֽ��������С�֧������������ʻ�йص��ֽ���Ŀ�У� ����

A. �����ֽ�֧��

B.��������̶��ʲ�֧��������

C.��ҵֱ��֧���ķ��й�Ʊ��ծȯ�йط�������Ʒѡ���ѯ�ѵ�

D.�Է��ڸ��ʽ�����̶��ʲ��Ժ����֧�����ֽ�

22.ij��ҵ���ڳ�����Ʒһ�����ۼ�800000��Ԫ���ջ㵱�ջ���Ϊ1��8.20�����ڽ��ڻ���һ������ֵ300000��Ԫ����㵱�ջ���Ϊ1:8.25���ʲ���ծ���ջ���Ϊ1:8.30��������ҵ����û���������ҵ���������ֽ��������С����ʱ䶯���ֽ��Ӱ��Ϊ�� ����

A.65000Ԫ B.75000Ԫ C.85000Ԫ D.95000Ԫ

23.�����ֽ������� , ����Ͷ�ʻ�������ֽ���������( )��

A. ȡ��Ͷ���������յ����ֽ� B. ���۹̶��ʲ����յ����ֽ�

C. ȡ�ö��ڹ�ƱͶ����֧�����ֽ� D. ���������֧�����ֽ�

E. �յ�����������˰���յ����ֽ�

24.���н�������������ֽ������� , ����Ͷ�ʻ�������ֽ���������( )��

A.Ϊ�����̶��ʲ�֧���ĸ���ռ��˰ B.Ϊ�����̶��ʲ�֧�������ʱ�������Ϣ����

C.�������ɹ̶��ʲ���ʧ���յ��ı������ D.���һ��֧�����ڸ����̶��ʲ��ۿ�

25.��������߱������Ŀ��Ҫ��ӳ�����ڻ�����߱�������ݵ������£�������߱�����ۼ�Ӱ��������

ҵ�ڳ����������Ӱ���Ӱ�����Ŀ��Ҫ�漰�� ����

A.ʵ���ʱ� B.�ʱ����� C.ӯ��� D.δ��������

26.����������Կͻ�����Ϊ��Ҫ���ݣ�����һ���ķ����������Կͻ��IJ�����̺ͽ�������о������ۣ��Է����ͻ��ģ� ����

A.ӯ������ B.Ӫ������ C.��ծ���� D.��������

27.ծȨ�˽��в���������Ŀ����������ҵ�ģ� ����

A.ӯ������ B.�����̶� C.��ծ���� D.��Ӫ״��

28.�����������˳����ȷ���ǣ� ����

A.��ȡ����ӯ�����Ӧ�����ȹɹ�������ȡ����ӯ�����Ӧ����ͨ�ɹ���

B.��ȡ����ӯ�������ȡ����ӯ�����Ӧ�����ȹɹ�����Ӧ����ͨ�ɹ���

C.��ȡ����ӯ�����Ӧ�����ȹɹ�����Ӧ����ͨ�ɹ�������ȡ����ӯ���

D.��ȡ����ӯ�����Ӧ����ͨ�ɹ�����Ӧ�����ȹɹ�������ȡ����ӯ���

29.��SWOT�����У�SOս�Ծ��ǣ� ����

A.������ս�ԣ������ڲ�����ȥץס�ⲿ�����ս��

B.Ťת��ս�ԣ������ⲿ�������Ľ��ڲ������ս��

C.���־�Ӫս�� ��������ҵ�����ƣ������ⲿ��в�Ĵ��

D.������ս�ԣ��˷��ڲ�����ͱ����ⲿ��в��ս��

30.�����ʲ�Ϊ�����ʲ����У� ����

A.��������ȫ����ķϾɹ̶��ʲ� B.�����ʲ�

C.��������Ĵ�̯���� D.����ʱ�������Ӧ���˿�

31.�쳣����ָ���������ڣ� �����쳣���������

A.ծ������ B.��Ȩת�á����۳����ʲ�

C.�ǻ����Խ��� D.��������

32.�������ڡ�Ч�ʱ��ʡ����ǣ� ����

A.�ɱ������� B.����������

C.�ʱ��������� D.��������

33.�������ڳ��ڳ�ծ����ָ����У� ����

A.�ʲ���ծ�� B.��Ȩ����

C.��Ϣ���ϱ��� D.���ξ�ֵծ�����

34.����ҵ��������У���չ����ָ�겻������ ����

A.�������������� B.�ʱ�������

C.���ʲ������� D.�����ʲ�������

35. ����ҵ��������У�ӯ������ָ������� ����

A.����ë���� B.�ʲ�������

C.���ʲ������� D.���۾�������

36.Ȩ�������ʾ��ҵ��ծ�̶ȣ�Ȩ�����Խ����ҵ�ĸ�ծ�̶ȣ� ����

A.Խ�� B.Խ�� C.Ϊ�� D.��ȷ��

37.������Ȩ�汨����=�� �����ʲ���ת�ʡ�Ȩ�����

A.����ë���� B.�ʲ������� C�ɱ������� D.���۾�������

38.�Ű���������ϵ�ĺ���ָ���ǣ� ����

A.����ë���� B.�ʲ������� C.���ʲ������� D.�ʲ���ת��

39.�������ʲ������ʸߵ͵������У� ����

A. Ȩ����� B. ����ë���� C. ���۾������� D.���ʲ���ת��

40.�������ʹ��ߣ����ܱ���( )��

A ��ҵ�������ʲ�ռ�ý϶� B Ӧ���˿�ռ�ù���

C �������ڳ���ծ�� D �ڲ�Ʒ������Ʒ���͡���ѹ

41.���и����У�����Ӱ���������ʵ�ҵ����( )��

A.���ֽ������ծȯ B.���ֽ���̶��ʲ�

C.�ô�����ж��ⳤ��Ͷ�� D.������ȡ�ó��ڽ��

42.ij��ҵ20xx����Ӫҵ�����뾻��Ϊ36000��Ԫ�������ʲ�ƽ�����Ϊ4000��Ԫ���̶��ʲ�ƽ�����Ϊ8000��Ԫ���ٶ�û�������ʲ��������ҵ20xx������ʲ���ת��Ϊ( )�Ρ�

A. 3.0 B. 3.4 C. 2.9 D. 3.2

43.����ҵ����������С��1ʱ����ԭ���Ͻ��� ( )��

A.������������ B.������������ C.����Ӫ���ʽ� D.����Ӫ���ʽ�

44.ij��ҵ˰����Ϊ67��Ԫ������˰��33%����Ϣ����Ϊ50��Ԫ�������ҵ��Ϣ���ϱ���Ϊ( )��

A. 1.3 B. 1.73 C. 2.78 D. 3

45.ij��ҵ20xx�������ĩ������Ȩ��ֱ�Ϊ240��Ԫ��288��Ԫ�����ʱ���ֵ��ֵ��Ϊ ( )��

A.167% B.120% C.150% D.20%

46.��֪ij��˾20xx����ͨ������ͨ�ɹɱ�Ϊ400000�ɣ���ĩ��ͨ�ɹ���Ϊ75000Ԫ����ô�ù�˾ÿ�ɹ���Ϊ( )��

A.0.1875 B.0.0188 C.18.8 D.1.88

47.�����ٶ��ʲ�ʱ����Ҫ�۳����ʲ���Ŀ��( )��

A.Ӧ���˿� B.����Ͷ�� C.�����ʲ� D. ���

48.���ٶ����ʣ� ��ʱ����ҵ���ٺܴ�ij�ծ���ա�

A.��1 B.����1 C.��2 D.����2

49.���ξ�ֵծ�����еġ����ξ�ֵ����ָ�� ����

A.�����ʲ��ܶ� B.������Ȩ��

C.�̶��ʲ���ֵ�������ʲ�֮�� D.������Ȩ��۳������ʲ���ֵ

50.ij��˾���ڳ��ʲ�Ϊ1680��Ԫ����ĩ�ʲ�Ϊ2000��Ԫ��������Ϊ136��Ԫ������ҵ�ʲ�������Ϊ�� ����

A .10% B. 7.4% C. 8.3% D. 9.5%

51.ij��˾�ľ�����136��Ԫ������������3000��Ԫ�����۾�����Ϊ�� ����

A .4% B. 5% C. 4.53% D. 6%

52.ij��ҵ˰������Ϊ67��Ԫ������˰��Ϊ33������Ϣ����50��Ԫ�������ҵ���ѻ���Ϣ����Ϊ( )��

A��2.78 B��3 C��1��90 D.0.78

53.Ȩ��������ʲ�Ȩ����ʵĵ���������ӳ��ҵ�ģ� ����

A.ӯ������ B.�ʲ�����Ч�� C.��ծ�̶� D.��Ӫ����

54.���ݾ����ж���һ��Ҫ���������ʱ����ڣ� �����ҡ�

A.1:1 B.1:2 C.2:1 D.2:2

55.ij��ҵ˰������Ϊ134��Ԫ������˰��Ϊ33������Ϣ����Ϊ100��Ԫ�������ҵ���ѻ���Ϣ����Ϊ�� ����

A .2.78 B. 3 C. 1.90 D. 0.78

56.����˾��������С��1ʱ�����������ʽ����ʹ�����������ʣ� ����

A������B����СC������D������

57.��������ҵӯ������ָ��ĺ��ģ�ͬʱҲ����������ָ����ϵ�ĺ���ָ���ǣ� ����

A������������B�����ʲ������� C��Ȩ�澻����D���ʱ���ֵ��ֵ��

58.���и����У��������ҵ�ѻ���Ϣ�����������ǣ� ����

A.�ɱ��½��������� B������˰˰���½� C.�õ�Ѻ���� D��������֧������

59.�Ű������������ۺ�����д����ԵIJ�������ǣ� ����

A. Ȩ����� B. �ʲ������� C. Ȩ�澻���� D. �ʲ���ת��

60.���в����ڷ�ӳӯ��������ָ���ǣ� ����

A. ���۾����� B. ��Ϣ���ϱ��� C. �ɱ������� D. ���ʲ�������

61.ij��ҵ20xx������ʲ�������12%���ʲ���ծ��Ϊ50%����Ȩ�澻����Ϊ�� ����

A. 48% B. 30% C. 24% D. 6%

62.ij��ҵ���ʲ���ծ��Ϊ40%����Ȩ�����Ϊ�� ����

A. 2.5 B. 1.67 C. 1.5 D. 0.4

63.ij��˾�ʲ���ծ��Ϊ60%��Ȩ�澻����Ϊ25%�������ʲ�������Ϊ�� ����

A. 10% B. 15% C. 24% D. 30%

64.�ڼ����ٶ�����ʱ��Ҫ�������ʲ��п۳�������֣��ٳ���������ծ��������Ϊ�������ʲ��У� ����

A.����ļ�ֵ�䶯��� B.������������Ա�֤

C.����ı���������� D.�������������ȷ��

65.����˾�������ʴ���1ʱ�������н��黹���н���ʹ�����������ʣ� ����

A������ B���½� C������ D����ȷ��

66.�����и����У����������ڹ���֧���ʵ��ǣ� ����

A.ÿ���������ÿ�ɹ��� B.ÿ�ɹ�������ÿ������

C.ÿ�ɹ�������ÿ���м� D.ÿ���������ÿ���м�

67.ij��ҵ����Ⱥͱ���ȵ������ʲ�ƽ��ռ�ö�ֱ�Ϊ100��Ԫ��120��Ԫ�������ʲ���ת��Ϊ6�κ�8�Σ�����ȱ�����ȵ��������������ˣ� ����

A.180�� B.360�� C.320�� D.80��

68.�ڶŰ���������ϵ�У��������������ͬ������˵���д�����ǣ� ����

A.Ȩ��������������մ� B.Ȩ���������Ȩ�澻���ʴ�

B.Ȩ����������ʲ�Ȩ���ʵĵ��� D.Ȩ����������ʲ������ʴ�

69.�����֧����ָ�껥Ϊ������ָ���ǣ� ����

A.���������� B.����ӯ������ C.�������ϱ��� D.ÿ�ɾ��ʲ�

70.���в�������У����ܷ�ӳ��ҵ��ծ�������ǣ� ����

A.�ʲ���ծ�� B.��Ӫ�ֽ������뵽��ծ���

C.��Ӫ�ֽ�������������ծ�� D.��Ӫ�ֽ������븺ծ�ܶ��

71�����б���Խ�ߣ���ӳ��ҵ��ծ����Խǿ����( )��

A.�ٶ����� B.�������� C.�ʲ���ծ�� D. ��Ϣ���ϱ���

72������ָ���б���Խ�ߣ�˵����ҵ��������Խǿ���У� ����

A. �ʲ������� C. ��Ȩ���� B. �ʲ���ծ�� D. ����ë����

73�������IJ�����ʿ��Է֣� ����

A. ������������ B.�ʲ��������� C. ��ծ���� D.ӯ����������

74������ָ��,��ӳ���ڳ�ծ������ָ���У� ����

A. �ʲ���ծ�� B. �������� C. ��Ȩ���� D. ��Ϣ���ϱ���

75������ָ�귴ӳ��ҵӪ�������ı����У� ����

A. Ӧ���ʿ���ת�� B. �����ת�� C. �ʱ���ֵ��ֵ�� D. ��ṱ����

76����ҵȨ�澻���ʵ���ߣ�ȡ���ڣ� ����

A. ���۾����ʵ���� B. ���ʲ���ת�ļ���

C. �ʲ���ծ�ʵ��ʵ���� D. ��Ȩ���ʵ��ʵ����

77��Ӱ�����ʲ��������γɵ������У� ����

A. ��Ʒ���۳ɱ� B. ����˰ C. Ԥ���ʿ� D. Ԥ���ʿ�

78���ʲ���ծ��Ҳ�ƾ�ծ��Ӫ���ʣ����ĺ�������� ����

A.��ծȨ�˽Ƕȣ���ծ����ԽСԽ��

B.�ӹɶ��Ƕȣ���ծ����Խ��Խ��

C.�Ӿ�Ӫ�߽Ƕȣ���ծ����Խ��Խ��

D.�ӹɶ��Ƕȣ����ʱ������ʸ���ծ����Ϣ��ʱ����ծ����Խ��Խ��

79�����м��㾻ֵ�����ʵĹ�ʽ�У� ����

A.��ֵ������=���۾����ʡ��ʲ���ת��

B.��ֵ������=�ʲ������ʡ�Ȩ�����

C.��ֵ������=���������ƽ�����ʲ�����100%

D.��ֵ������=�����������ĩ�ɶ�Ȩ�棩��100%

80.ծȨ���ڽ�����ҵ�������ʱ����Ϊ��ע���ǣ� ����

A.�������� B.��ծ���� C.��չ���� D.�ʲ���Ӫ����

81���ڼ����ٶ�����ʱ��Ҫ�Ѵ���������ʲ�������ȥ��ԭ���У� ����

A.������۴��ڳɱ�������м۵IJ���

B.����п��ܲ��ֵ�Ѻ����ծȨ��

C.�������ʲ��д���ı����ٶ�����

D.�������ʲ��д����ռ�������

E.���ִ����������ʧ���ϻ�û������

82��Ӱ���ٶ����ʵ������У� ����

A. Ӧ���ʿ� B. ��� C. ���ڽ�� D. Ӧ��Ʊ�� E��Ԥ���˿�

83��ij��˾����ľ�Ӫ����ܶ࣬ȴ���ܳ�������ծ��Ϊ������ԭ��Ӧ���IJ�����ʰ�����

A. �ʲ���ծ�� B. �������� C. �����ת�� D. Ӧ���˿���ת�� E���ѻ���Ϣ����

84������˵���У���ȷ���ǣ� ����

A. ���ڹɶ���˵����ȫ���ʱ������ʸ��ڽ����Ϣ��ʱ����ծ����Խ��Խ��

B. ����ɶ���˵����ȫ���ʱ������ʸ��ڽ����Ϣ��ʱ����ծ����Խ��Խ��

C. ����ɶ���˵����ȫ���ʱ������ʵ��ڽ����Ϣ��ʱ����ծ����Խ��Խ��

D. ����ɶ���˵����ծ����Խ��Խ�ã�����������

85��Ӱ�����ξ�ֵծ���ʵ������У� ����

A.�ֽ� B.Ӧ���˿� C.�ɶ�Ȩ�� D.��ծ�ܶ� E.�����ʲ���ֵ

86�����й���Ӫҵ���ڵ�˵����ȷ���У� ����

A��Ӫҵ����Խ�̣�˵���ʲ���Ч��Խ�ߣ�����������ҲԽǿ

B��Ӫҵ����Խ����˵���ʲ���Ч��Խ�ߣ�����������ҲԽǿ

C��Ӧ���ʿ���ת����Խ�̣�Ӫҵ����Խ��

D�������ת����Խ�̣�Ӫҵ����Խ��

E��Ӫҵ����Խ�����ʲ��ķ���ԽС

87����ӳ��ҵ�ʲ�����Ч���IJ��������Ҫ�У� ����

A.���ʲ���ת�� B.Ӫҵ���� C.Ӧ���ʿ���ת�� D.�ٶ����� E.�����ת��

88����ӳ��ҵ���ڳ�ծ������ָ���У� ����

A.�������� B.Ӧ���ʿ���ת�� C.�ٶ����� D.�ʲ���ծ��

89.���ֽ������������У������������Ϊ��Ӫ����ֽ���������Ҫ��������Ŀ�У� ����

A.ʵ��û��֧���ֽ�ķ��� B.ʵ��û���յ��ֽ������

C.�����ھ�Ӫ������� D.��Ӫ��Ӧ��Ӧ����Ŀ�������䶯

90����ҵ�������Ҫ��Դ�ǣ� ����

A��Ӫ� BͶ�ʻ C���ʻ DͶ������

91���ڼ������ʲ���ת��ʱʹ�õ�����ָ���ǣ� ����

A����Ӫҵ������ B.����ҵ������ C.Ͷ������ D.�������� ����

92��ij��˾ȥ��ʵ������8000��Ԫ��Ԥ�ƽ��������������2.5���������Ӫ�ܸ�ϵ��Ϊ2����������ʵ��Ӫҵ���� ����Ԫ��

A. 8000 B. 8400 C. 8800 D. 10000

93�����£� ��ָ�����������й�˾���������Ļ�������ָ�ꡣ

A.ÿ������ B.���ʲ������� C.ÿ���м� D.ÿ�ɾ��ʲ�

94����������£����ͬ�����д������Ϊ5������ô����ӯ��ӦΪ�� ����

A. 20 B. 30 C. 40 D. 50

95������ë���ʣ��� ����1��

A.�䶯�ɱ��� B.���۳ɱ��� C.�ɱ������� D.����������

96��������ϰ벿�ַ�ӳ��Ӫ����°벿�ַ�ӳ�Ǿ�Ӫ�����ֽ���ǣ� ����

A.Ӫҵ���� B.�����ܶ� C.��Ӫҵ������ D.������

97�����и����У����ڳ��ʻ�������ֽ�������Ŀ���ǣ� ����

A.���ֽ�ծ��ı��� B.֧���ֽ���� C.֧�������Ϣ D.���й�Ʊ�O�ʽ�

98����˾������ʾ��20xx�������ʲ���ֵΪ160000Ԫ����ծ�ܶ�Ϊ12780000Ԫ��������Ȩ���ܶ�Ϊ22900000Ԫ���������ξ�ֵծ����Ϊ�� ����

A.55.8�� B.55.4�� C.56.2�� D.178��

99�������ڳ���������ծ�������ʲ�ָ�� ����

A.���Ͷ�ʿ� B.��������һ�����ϵ�Ӧ�տ��� C.�ֽ� D.������л�Ʊ���

100�����Է������۳��ڳ�ծ������ָ���ǣ� ����

A.�����ת�� B.�������� C.�����ٶ����� D.�̶�֧�����ϱ���

101�����Բ��Ա��ʣ�ʵ���Ͼ��ǣ� ����

A���������� B.�ֽ���� C.�����ٶ����� D.�ٶ�����

102����Ϣ���ϱ���ָ���е���Ϣ������ָ���ڷ�����ȫ��Ӧ����Ϣ�������� ����

A�����������õ���Ϣ���� B.�ʱ�������Ϣ

C��δ�ʱ���������������������Ϣ D.���д����Ϣ����

103��Ҫ��ȡ�ò���ܸ�ЧӦ��Ӧ��ʹȫ���ʱ������ʣ� �������Ϣ�ʡ�

A.���� B.С�� C.���� D.��ϵ

104����ҵ�ij��ڳ�ծ������Ҫȡ���ڣ� ����

A.�ʲ��Ķ��������� B.�������� C.�ʲ��Ķ��� D.ծ��Ķ���

105����ҵ����ʵ����������3800��Ԫ��������480��Ԫ���ʲ���ת��Ϊ2�������ʲ�������Ϊ�� ������

A.12.6 B.6.3 C.25 D.10

106�����£� ��ָ�����������й�˾���������Ļ����ͺ���ָ�ꡣ

A.ÿ���м� B.ÿ�ɾ��ʲ� C.ÿ������ D.���ʲ�������

107��ij��˾���й�����Ϊ���ɶ�Ȩ���ܶ�8000��Ԫ���������ȹ�Ȩ��340��Ԫ��ȫ����Ʊ����620��ɣ��������ȹɹ���170��ɡ������ÿ�ɾ��ʲ��ǣ� ����

A.12.58 B.12.34 C.17.75 D.17.02

108.�ʲ���ծ���ľ����Ա���Ϊ�� ����

A.�ʲ�����ծ��ȷ�Ϻͼ�����Щ����Ϊ����

B.�ʲ���Ŀ���õļƼ۷�����һ��

C.��ƺ���ʹ�õij���ͷ������п�ѡ����

D.δ������۱䶯��ɵ�Ӱ��

109���ֽ��������ı��Ʒ�Χ�ǣ� ����

A.�漰�ֽ���Ŀ֮�������䶯�ľ���ҵ��

B.�漰���ֽ���Ŀ֮�������䶯�ľ���ҵ��

C.�漰�ֽ���Ŀ����ֽ���Ŀ֮�������䶯�ľ���ҵ��

D.�漰���еľ���ҵ��

110��Ӱ���ʱ���ֵ��ֵ�ʱ䶯�������У� ����

A.��ҵ��ӯ��

B.��ҵ�Ŀ���

C.ʣ������֧���ʵı䶯

D.��ҵͨ�������ʱ������ʱ��ṹ

111��Ӱ��Ӧ���˿���ת�ʱ䶯�������У� ����

A.��ҵ����������

B.Ӧ���˿����ˮƽ

C.Ӧ���˿�����

D.�������ļ��᷽��

112�������ת�ʽ��͵�ԭ������ǣ� ����

A.������ҵ�ۿ۶��������ɹ�

B.��Ʒ������

C.�ս��������ߵ��´���Ļ�ѹ

D.Ͷ����Ŀ�Ķ��ڻ���Ʒ

113�����������ʲ���ת����˵������ȷ���ǣ� ����

A.�����ʲ���ת����ȡ���������ʲ���֧��ת�����ͳɱ��������������ء�

B.�����ʲ���֧��ת��������������ȷ�ķ�ӳ�������ʲ���һ��ʱ�ڵ���ת������

C.���ɱ������ʴ���1ʱ�������ʲ���֧��ת����Խ�죬�ʲ���Ӫ��������Խ�á�

D.���ɱ�������С��1ʱ�������ʲ���֧��ת����Խ�죬�ʲ��ľ���Ч���Խ�

114������Ƽ۷����Զ��ڳ�ծ����ָ�����۵�Ӱ�죬����������ȷ���У� ����

A.����м��ȶ�����������������ڳ�ծ���������Ǻ�

B. ����м۳������ǣ�������������ӳ�Ķ��ڳ�ծ��������ʵ��ˮƽ

C. ����м۳����µ���������������ӳ�Ķ��ڳ�ծ����������ʵ��ˮƽ

D. ����м۲��ȶ����Ӿ������������

115���̶�֧�����ϱ����У��̶�֧����ָ�� ��

A.����ڽ�������֧������Ϣ

B.����������֧��������

C.��Ӧ��Ʊ�ݶ�����֧������Ϣ

D.���ڽ�������֧������Ϣ

116.���ƺͱ�����ҵ�����������ǣ� ����

A.��ҵծȨ�� B.��ҵ��Ӫ�� C.��ҵͶ���� D.���������

117.�ʲ���ծ������ָ�� ����

A.������ĩ��һ�� B.�����ȳ���һ��

C.�¶�ĩ��һ�� D.����ĩ��һ��

118���ᵼ��������Ȩ����ٵ���Ŀ�ǣ� ����

A.�ڼ���� B. ծȨͶ�� C.��ȨͶ�� D.�������

119.���������Ӧ�ñȽϷ�����ͨ�������������۱������������ڽ�ʾ��ҵ����״���仯���Ƶı��ǣ� ����

A��Ŀ��� B����ʷ�� C������� D����ҵ��

120.�����������ʣ�����˵������ȷ���У� ����

A. �������ʹ��ͣ�˵����ҵ�������峥����ծ�������

B. �������ʹ��ߣ�˵����ҵ�н϶��ӯ�������������ʲ�

C. ����������2��1�ȽϺ���

D. �Ǻ������ڳ�ծ������Ψһָ��

121.ij��˾�ʲ�������Ϊ15%������Ȩ����Ϊ1.2����Ȩ�澻����Ϊ( )��

A.15% B.12.5% C.18% D.33%

122�����ڲ����ۺ����۷�������( D )��

A���ȽϷ����� B�����ʷ����� C�����ط����� D���Ű������ 123.�ֽ����������Ƿ�ӳ�ֽ������� ( )��

A����ծ���� B���������� C��֧������ D���ʱ�֧������ 124.������ij����Ŀ��ͬʱ�ڵ�������ֵ�ı��ʳ�Ϊ( )��

A.������ B. ��ر��� C.�ṹ���� D. ��̬����

125���ڲ�������У��ȽϷ������õ�ָ�����۱���( )��

A.����� B.δ���� C.Ŀ��� D.��ʷ�� E.��ҵ�� 126.Ӱ����ҵ�ֽ�������������( )��

A����ҵ��Ӫҵ��

B����ҵͶ��״��

C.���ʱ䶯

D��Ӫ���ʱ�����ˮƽ

E����ҵ��������

127.��ҵ��ṱ���ܶ�����ݰ����� ����

A. ������

B.��ҵ֧����ְ����Ϊְ��֧����н�ꡢ���յȷ���

C.��Ϣ֧������

D.Ӧ��˰��

E. ��ҵ�����IJ�������

128���ʲ���ծ��ָ�� �� ����

A������С��0.5��˵����ҵ�нϺõij�ծ������ծ��Ӫ����

B. ����С��1��˵���ʲ���ծ��

C�����ʴ���1��˵���ʲ���ծ

D�����ʴ���1��˵����ҵ�нϺõij�ծ������ծ��Ӫ����

E. ���Ժ�����ҵ��ծ��Ӫ�����Ͱ�ȫ�̶�

129.�ʲ�������ˮƽ�����ڣ� ����

A.����������

B. Ȩ�����

C. ���ʲ���ת��

D.�ʲ���ծ��

E.�ʲ�������

130��Ȩ�����Ϊ4���� ����

A.��Ȩ����Ϊ5

B. �ʲ���ծ��25%

C. ���ʲ���ת��3

D.�ʲ���ծ��75%

�������

1.Ȩ�澻���ʣ����۾����ʡ����ʲ���ת�ʡ�Ȩ��ϵ������ ��

2.�ѻ���Ϣ�����еġ���Ϣ���á���ָ��������е���Ϣ���ã�������������̶��ʲ��ɱ����ʱ�����Ϣ��( )

3. ������Ȩ��������ʲ���ծ��֮�͵���1���� ��

4.Ӧ���˿���ת�����ʹ����ת����֮�Ϳ��Լ���Ӫҵ���ڡ��� ��

5.�����ʲ���ת�ٶ�Խ�죬��Ҫ���������ʲ��μ���ת�������Խ�� ��

6.������ҵ���������ʣ������ж���ҵ��Ӫ���������� ��

7.ͨ������£��ٶ����ʱ�����1��á��� ��

8.�ʲ�������=���۾����ʡ��ʲ���ת�ʡ��� ��

9.���������ծΪ60��Ԫ����������Ϊ 2.5,�ٶ�����Ϊ1.4������ĩ�����ֵΪ84��Ԫ���� ��

10.�ڷ����ʲ���ת��ʱ��ֻ��ѡ����ĩ�ʲ�������������ɡ��� ��

11.Ӫ���ʽ�����Ķ��٣����Է�ӳ��ҵ���ڳ�ծ�������� ��

12.�������ʷ�ӳ��ҵ���ڶ����ڱ�Ϊ�ֽ�������ʲ���������������ծ����������ˣ���������Խ��Խ�á��� ��

13.Ӱ���ٶ����ʿ����Ե���Ҫ�����Ǵ���ı����������� ��

14.�����ת��Խ�ߣ�˵����ҵ��Ӫ����ˮƽԽ�ã���ҵ������Խ�� ��

15.ͨ�����̴����ת������Ӧ���˿���ת�������Ӷ�����Ӫҵ���ڣ�����Ӫ���ʽ���ת������ʽ������Ч������ ��

16.Ȩ��������ʲ�Ȩ���ʵĵ������� ��

17.����ӯ�����Խ�ַ����ɶ����еĹ���Ҳ��Խ�ࡣ�� ��

18.���ڹɶ�����������֧��������Խ��Խ�á��� ��

19.�ʲ���ծ���Ǹ�ծ�ܶ����ʲ��ܶ�ı�����ϵ����ˣ���ָ����ֵԽ��Խ�á��� ��

20.�ֽ�����ҵ����������͡���������ǿ���ʲ����� ��

21.��ծȨ�˵����������ʲ���ծ��Խ��Խ�á��� ��

22. �������ߵ������������ʲ������ʴ��ڽ������ʱ���ʲ���ծ��Խ��Խ�á��� ��

23.�ٶ����ʵļ���������һ���������������е�Ӧ�տ��������������������ջأ���ʹ�л�����ʧ������Ҳ��С�����Ժ��Բ��ơ��� ��

24.�������ʡ��ٶ����ʡ��ֽ���ʺ��ֽ��������ʣ����ĸ�ָ�궼�Ǿ�ָ̬�ꡣ�� ��

25. �������ʡ��ٶ����ʡ��ֽ���ʺ��ֽ��������ʣ����ĸ�ָ���У��ֽ�������ܷ�ӳ��ҵ�Ķ��ڳ�ծ�������� ��

26.�����������ʲ���ծ������δ���������ݡ�������䡱�ʻ����͡����������˻����������С��� ��

27. ���ֽ������������У������������Ϊ��Ӫ����ֽ���������Ҫ����������ã�������ҵ��Ʊ������Ϣ���� ��

28. ���ֽ������������У������������Ϊ��Ӫ����ֽ����������ڡ���������˰�ʲ�����������Ϊ�����ϡ���������˰�ʲ��ļ�����������ȥ����������˰�ʲ��������������� ��

29. ���ֽ������������У������������Ϊ��Ӫ����ֽ����������ڡ���������˰��ծ����������Ϊ�����ϡ���������˰��ծ��������������ȥ����������˰��ծ�ļ����������� ��

30. ���ֽ������������У������������Ϊ��Ӫ����ֽ����������ڡ�������ĵ�����Ӧ�ȵ������������Ŀ��������Ͷ�ʼ����ʻ�Դ������Ӱ�죬�ټ����ڳ��������ĩ�IJ��� ��

31.�ʲ���ծ���еġ��̶��ʲ�����ĿӦ������������̶��ʲ����� ��

32.���������Ʋ����硱������Ӧ���ʲ���ծ���з�ӳ���� ��

33���ڲ������ֽ�ȼ�������£��ֽ��������У����ֽ��ֽ�ȼ��ᄏ���Ӷ���ʲ���ծ���еġ������ʽ���ĩ��������IJ����ȡ��� ��

34��ӯ���ת���ʱ�����������Ȩ��䶯�����漰��ʵ���ʱ����͡�ӯ������� ��ʵ���ʱ�����Ŀ���٣���ӯ�������Ŀ��Ӧ���ӡ��� ��

35��Ͷ���߽��в��������Ҫ��Ϊ�˽���ҵ�ķ�չ���ơ��� ��

36����ҵ����һ����������ۻ����Ƿ��ջأ�������ʹ�ٶ��������� ��

37�������������ʿ��Է�ӳ��ҵ�Ķ��ڳ�ծ���������е���ҵ�������ʽϸߣ�ȴû������֧�����ڵ�ծ�� ��

38�����и�ծ������ҵ��ʵ��ծ����˲���Ӱ�쵽��ҵ�ij�ծ�������� ��

39��ij��˾������������ȣ���������������10%��������������8%���ʲ��ܶ�����12%����ծ�ܶ�����9%�������жϸù�˾Ȩ�澻���ʱ������½��ˡ��� ��

40����ӯ��Խ�ߵĹ�Ʊ����Ͷ�ʵķ���Ҳ��Խ�� ��

ѡ����𰸣�

1��D 2��ABC 3��A 4��ABCD 5��D 6��A 7��BCD 8��ABCD 9��ABCD 10��AC

11��BD 12��C 13��D 14��AC 15��AB 16��A 17��A 18��A 19��A 20��A

21��ABCD 22��A 23��ABC 24��AC 25��CD 26��ABCD 27��ABCD 28��A 29��A 30��ABCD

31��ABCD 32��ABC 33��ABCD 34��D 35��ABCD 36��A 37��D 38��C 39��ACD 40��ABD

41��A 42��A 43��A 44��D 45��B 46��A 47��D 48��A49��D 50��B

51��C 52��B 53��C 54��C 55��B 56��A 57��C 58��A 59��C 60��B

61��C 62��B 63��A 64��C 65��C 66��B 67��B 68��D 69��C 70��D

71��ABD 72��AD 73��ABCD 74��ACD 75��AB 76��ABCD 77��ABD 78��AD 79��BCD 80��B

81��ABCE 82��ACDE 83��BCD 84��A 85��CDE 86��ACD 87��ABCE 88��AC 89��ABCD90��A

91��A 92��B 93��A 94��A 95��B 96��A 97��ABCD 98��C 99��C 100��D

101��D 102��ABC 103��A 104��B 105��C 106��C 107��D 108��ABCD 109��C 110��ABCD

111��ABCD 112��ABCD 113��ABCD 114��ABCD 115��ABCD 116��C 117��A 118��A 119��B 120��D 121��D 122��D 123��A 124��D 125��ACDE 126��ABCDE 127��ABCD128��ACE 129��AC130��CD �ж���𰸣�

1���� 2���� 3���� 4���� 5���� 6����7���� 8���� 9���� 10����

11���� 12����13���� 14���� 15���� 16���� 17���� 18���� 19���� 20����

21���� 22���� 23���� 24���� 25���� 26���� 27���� 28���� 29���� 30����

31���� 32���� 33���� 34���� 35���� 36���� 37���� 38���� 39���� 40����

���������

1��ij��˾��������ʲ�Ϊ220��Ԫ����ĩ�����ʲ�Ϊ280��Ԫ�����������ܶ�Ϊ100��Ԫ������˰˰��Ϊ30�������۾�����Ϊ20��������û����˰������Ŀ��

Ҫ����ù�˾�����ʲ���ת�ʡ�

2����˾������Ϊ15000Ԫ�����Ӧ���˿�Ϊ12700����ĩӦ���˿�Ϊ11700Ԫ����ĩ��������Ϊ3.0���ٶ�����Ϊ1.3�������ת��Ϊ4�Σ������ʲ��ϼ�Ϊ27000Ԫ��

Ҫ��1�����㹫˾�ı������۳ɱ���

��2�����������������Ϊ96000Ԫ����Ӧ���˿���ת����Ϊ������?

3��ij��˾�IJ�����ĩ����Ϊ��������ծ60���ٶ�����2.5����������3.0�����۳ɱ�50��Ҫ����ù�˾����ĩ�����ת�����Ƕ��٣�

4��ij��ҵ20xx���ʲ���ծ������

�ʲ�

���

��ĩ

��ծ��������Ȩ��

���

��ĩ

�����ʽ�

100

95

������ծ�ϼ�

220

218

Ӧ���ʿ��

135

150

���ڸ�ծ�ϼ�

290

372

���

160

170

��ծ�ϼ�

510

590

��̯����

30

35

�����ʲ��ϼ�

425

450

������Ȩ��

715

720

�̶��ʲ���ֵ

800

860

�ϼ�

1225

1310

�ϼ�

1225

1310

���⣬����ҵ20xx������������Ϊ20%�����ʲ���ת��Ϊ0��7�Σ�Ȩ�����Ϊ1��71�������ʽ�������Ϊ23��9%��20xx�����۾�����1014��Ԫ�����У���������570��Ԫ����������Ϊ253��5��Ԫ��

Ҫ�����������ϣ�

��1������20xx���������ʡ������ٶ����ʡ��ֽ���ʡ���Ȩ���ʡ��ʲ���ծ�ʺ�Ȩ���������2������20xx��Ӧ���ʿ���ת�ʡ������ʲ���ת�ʺ����ʲ���ת�ʣ�

��3������20xx�����������ʡ�Ȩ�澻���ʡ��ʱ���ֵ��ֵ��

��4���������ط������������������ʡ����ʲ���ת�ʺ�Ȩ������䶯��Ȩ�澻���ʵ�Ӱ�졣

5��ij��˾20xx��ȵļ��ʲ���ծ�����£�

������ծ��

ij��˾ 20xx��12��31�� ��λ����Ԫ

�� ��

��ծ��������Ȩ��

�����ʽ�

50

Ӧ���˿�

100

Ӧ���˿�

���ڸ�ծ

���

ʵ���ʱ�

100

�̶��ʲ�

��������

100

�ʲ��ϼ�

��ծ��������Ȩ��ϼ�

�����йز���ָ�����£�

��1�����ڸ�ծ��������Ȩ��֮��Ϊ0.5

��2������ë����Ϊ10%

��3�������ת�ʣ��������ĩ�����㣩Ϊ9��

��4��ƽ�������ڣ�Ӧ���˿��ĩ�����㣬һ�갴360����㣩Ϊ18��

��5�����ʲ���ת�ʣ����ʲ�����ĩ�����㣩Ϊ2.5��

Ҫ�������������ϣ����ù�˾�ʲ���ծ���Ŀհײ��֣�Ҫ���ڱ��Ᵽ��������̣�

6��ABC��˾���й��������±���

��Ŀ

�ڳ���

��ĩ��

��������ƽ����

���

3600����Ԫ��

4800����Ԫ��

������ծ

3000����Ԫ��

4500����Ԫ��

�ٶ�����

0.75

��������

1.6

���ʲ���ת��

1.2����

���ʲ�

18000����Ԫ��

Ҫ��1������ù�˾�����ʲ����ڳ�������ĩ����

��2������ù�˾�����������룻

��3������ù�˾���������ʲ�ƽ�����������ʲ���ת�ʡ�

7����֪ij��˾20xx���Ʊ������й��������£�

���Ͻ�λ����Ԫ

�ʲ���ծ����Ŀ

�����

��ĩ��

�ʲ�

8000

10000

��ծ

4500

6000

������Ȩ��

3500

4000

�������Ŀ

������

������

��Ӫҵ�����뾻��

���ԣ�

20000

������

���ԣ�

500

Ҫ��1������Ű���������ϵ�е�����ָ�꣨������ָ���漰�ʲ���ծ����Ŀ���ݵģ�����ƽ�������㣩��

�� ���ʲ������ʣ�

�� ���ʲ������ʣ�������λС����

�� ��Ӫҵ�����ʣ�

�� ���ʲ���ת�ʣ�������λС������

�� Ȩ�����

��2���������г����ʲ���������������������ָ��֮��Ĺ�ϵʽ�����ñ������ݼ�����֤��

8����֪���ס��ҡ���������ҵ���ʱ��ܶ���ȣ���Ϊ4000��Ԫ��Ϣ˰ǰ����Ҳ����ȣ���Ϊ500��Ԫ����ծƽ����Ϣ��6������������ҵ���ʱ��ṹ��ͬ�������������£�

��λ����Ԫ

�� Ŀ

��˾

�ҹ�˾

����˾

���ʱ�

4000

4000

4000

��ͨ�ɹɱ�

4000

3000

2000

���е���ͨ�ɹ���

400

300

200

��ծ

1000

2000

��������˰��Ϊ33���������˾�IJ���ܸ�ϵ����ÿ�ɾ�������Σ�

9��ij��˾�ı���ʵ��������Ԥ������ıȽ��������£�

ʵ���������룺��10�����4.8Ԫ/����48��Ԫ��

Ԥ���������룺��11�����4.6Ԫ/����50.6��Ԫ��

����: 6��Ԫ��������

Ҫ�����������������������������ط���

10.A��˾������������й���Ŀ���£�

��Ӫҵ�����룺2000��

��Ӫҵ��ɱ���1800��

�������ã�200���У�����������10���������20��

������ã�30�����У��������ֽ��ۿ�8������Ϣ6��ȡ���ֽ��ۿۡ�5�� �ʲ���ծ���ϵ��й���Ŀ���£�

�ڳ� ��ĩ

Ӧ��Ʊ�� 200 130

Ӧ���ʿ� 190 260

Ԥ���ʿ� 40 50

��� 260 220

Ӧ��Ʊ�� 70 100

Ӧ���ʿ� 340 400

Ԥ���ʿ� 60 80

��������Ʒ��ֵ˰�ʾ�Ϊ17%�����ڽ���˰Ϊ240��

�Ʊ��ڹ��ʷ��÷��䣬���������ɱ�360���������40��������50��14%���ḣ���ѣ� �DZ��ڼ����۾ɣ������������30��������35��

�ȱ��ڴ���������𣬳ɱ�Ϊ10��

��(1)����������Ʒ���ṩ�������ֶ���?��(2)���ڹ�����Ʒ�����������ֶ��٣�

11��ij��ҵ�����Ʒ������������Ʒ����������Ʒ���۵����������£�

�� Ŀ ���� ���� ����

��Ʒ�������루��Ԫ�� 270 240 30

����������̨�� 600 480 120

���۵��ۣ���Ԫ�� 0.45 0.50 -0.05

Ҫ���������������������Ʒ����������������ԭ��

12����˾Ϊ���й�˾������������估��ĩ�ɶ�Ȩ����й��������£�����λ����Ԫ��

������ 4200 �ɱ� 6000�� ÿ����ֵ1Ԫ���м�10.5Ԫ����ͨ��

�ӣ����δ�������� 800 ��Ĺ���Ϊ6000��ɣ�

�ɹ��������� 5000 �ʱ����� 4400

������ȡ����ӯ��� 1000 ӯ��� 2400

�ɹ��ɶ���������� 4000 δ�������� 1200

������ȡ����ӯ��� 400 ������Ȩ��ϼ� 14000

�ѷ�����ͨ�ɹ��� 2400

������� 1200

Ҫ����㣺

��1����ͨ��ÿ�����棻��2����ӯ�ʡ�ÿ�ɹ���������֧���ʣ���3��ÿ�������ֵ��

13����֪���Ĺ�˾20xx��ľ������Ϊ824��Ԫ��Ӧ�����ȹɹ���Ϊ30��Ԫ������ù�˾��ͨ��������ͨ�ɹ���������±����Լ��㹫˾��ÿ�����档

ʱ�� ����

1����5�� 1468700

7����12�� 1136550

�����Ȩƽ��������

14��ij��ҵ��ȫ�������ʲ�Ϊ820000Ԫ����������Ϊ1.7���ù�˾������Ʒ160000Ԫ�Ա����ۣ����е�80000ԪΪ�����ֹ������䳵��һ������ֵ46000Ԫ������18000Ԫ�����д��֧���������Ӧ��Ʊ��һ�š�

����Ҫ��

������1�����㽻���Ӫ���ʱ���

������2�����㽻����������ʡ�

������3����Ҫ�����������ʱ䶯��ԭ��

15��������˾20xx��12��31�յ��ʲ���ծ��ժ¼���¡��������ϣ���1����ĩ��������2����2����Ȩ����0.6����3�������۶����ĩ�������Ĵ����ת��12�Σ���4�������۳ɱ�����ĩ�������Ĵ����ת��Ϊ10�Σ���5������ë��580000Ԫ��

������˾�ʲ���ծ�� ����λ����Ԫ��

�ʲ�

���

��ծ��������Ȩ��

���

�����ʽ�

34

Ӧ���˿�

��

Ӧ���˿��

��

Ӧ��˰��

36

���

��

���ڸ�ծ

��

�̶��ʲ�����

364

ʵ���ʱ�

320

�����ʲ���ֵ

26

�������

��

�ܼ�

568

�ܼ�

568

����Ҫ��

������1��������п�ȱ��Ŀ�Ľ� ��2���������ξ�ֵծ���ʡ�

16��ij��ҵ���ʱ��ܶ�Ϊ5 000 000Ԫ��Ϣ˰ǰ������Ϊ10��������ҵĿǰ���ʲ���ծ��Ϊ40������ծ��Ϣ��Ϊ6�����Լ��������ܸˡ�����ҵ�����ʲ���ծ����ߵ�50���������ҵ�IJ���ܸ���Ϊ���٣�

17�����ϣ���֪ij��ҵ20xx�ꡢ20xx���й��������±�������λ����Ԫ��

�� Ŀ

20xx��

20xx��

��������

280

350

������������

76

80

ȫ���ɱ�

235

288

���У����۳ɱ�

108

120

��������������

87

98

�������������

29

55

���������۷���

11

15

�����ܶ�

45

62

����˰

15

21

˰����

30

41

�ʲ��ܶ� ��ƽ����

128

198

���У��̶��ʲ�

59

78

��Ӫ��ֽ���������

21

39

Ӧ���˿ƽ����

8

14

��� ��ƽ����

40

67

��ծ�ܶ�

55

88

Ҫ��

��1������20xx������ת�ʡ�Ӧ���˿���ת�ʡ�Ӫҵ���ڡ��ʲ���ծ�ʡ����۾����ʡ��ʱ������ʡ��̶��ʲ����ʡ���Ȩ���ʡ������ֽ����

��2���Էֱ��������ط��������Ű�������Ը���ҵ�ľ��ʲ������ʼ��������䶯ԭ�������

17��AB��˾20xx���ڳ����ʲ�800��Ԫ����ĩ���ʲ�100��Ԫ���ʲ���ծ��Ϊ50%���ù�˾20xx�������������Ϊ25�������ʲ���ת��Ϊ0.8�Σ�Ȩ�����Ϊ1.5�����ʲ�������Ϊ20����20xx������۾�����Ϊ500��Ԫ��������Ϊ150��Ԫ��Ҫ�����������ϼ��㣺

��1��20xx���Ȩ����������ʲ���ת�ʡ����������ʡ����ʲ�������

��2���������ط������еIJ��������������������ʡ����ʲ���ת�ʺ�Ȩ������䶯�Ծ��ʲ������ʵ�Ӱ�졣

18�������˾20xx����й��������±�

����

��ͨ�ɹ���

1��1��

��ͨ������ͨ��

8���

6��30��

������ͨ��

2���

8��31��

�ع���ͨ��

1��5���

1��1��

��ͨ�����Ϲ�Ȩ֤������42Ԫ��

2���

5��1��

����5%��ת��ծȯ����ֵ100��Ԫ��

10���

���⣺��1��20xx����ͨ��ƽ���м�50Ԫ��

��2��20xx��Ⱦ�����15��Ԫ��

��3������˰˰��25%

Ҫ����㣺��1������ÿ�����棻��2��ϡ��ÿ������

-

�ƾ�ϵ�Ե㱾�Ʋ��������ܽ�-�����

�Ե㱾�ơ������������ܽ�����ͳ��ѧԺ������Ե㱾������ʡ��Ը�ְѧ��ȡ�ñ���ѧ����һ�ֽ�ѧģʽ����Ϊ�������������γ̵�ר��

- 20xx������ѧ����_��������_(01-04����_���A)

- �Կ���ϰ����������������

-

�����ò�������֪ʶ�ص㽲��

�����ò�������֪ʶ�ص㽲��˲����ǵڶ��µ��ص㣬ͬʱҲ����ҵ��ֵ�����Ļ��������ѧ�ñ����ֻ��Ƿdz��б�Ҫ�ģ�������Ѿͷ��������

-

���й��������йɷ�����˾�������� ��ҵ����(���)���ⱨ��

���ݴ�ѧ����ѧԺ��ҵ���ģ���ƣ����ⱨ����Ŀ_���й��������йɷ�����˾������������ѧ��רҵ���ѧָ����ʦ���ⱨ����дҪ��1����

-

��������������ʵѵ����

������������������ʵѵ����������***ѧ�ţ�***Ժϵ�����̹���ѧԺ�༶��ע����ʦרҵ11��6�౾ѧ������רҵѧϰ�ˡ�����

-

����ı��������

��һ�ڲ�����������ֳƲ����Ʊ����Ƿ�ӳ��ҵijһ�ض����ڵIJ���״����ijһ����ڼ�ľ�Ӫ�ɹ��ֽ������Ȼ����Ϣ���ļ����桭

-

��ҵ�ڲ����ƾ���淶��xx�š����������

��ҵ�ڲ����ƾ���淶��xx�Ų����������������һ�������һ��Ϊ��ָ����ҵ�淶������Ʒ�����ҵ����������Ϊ���ܶԲ������

- ������������� �γ̱�

- �������(������ �κ��������ϸ����