���̹�����ҵ����

��һ�� �� ��

1.1���赥λ�Ĺ�����۵���Ҫ��

���̽����������dz����Ӻ�רҵ�Ĺ����������������Ŀ�������������Ⱥ�Ͷ�ʡ�����Ŀ���һ����Ŀ���Բ��ǹ������ڣ��Ǹ���ͳһ��ì�ܵ����壬������ֵ�Ǹ���������Ͷ�ʡ��̹��ڡ�

ͨ�����ǶԹ��̽��Ⱥ����������ӣ����Թ�����ۿ��ƹ�ע���࣬������ۿ��ƾ��������������ͽ���Ҫ������¹���Ͷ�ʵĽ�ʡ��ֻ�������������һ�����������ƣ��Dz��ѵġ�����ʽ������ƣ����̽��Ⱥ�����Ŀ������״ﵽ����Ҫ�������ż۵ͽ��ȿ죬��Ҫ���赥λҪӵ�нϸߵĹ��̹���ˮƽ��רҵ�Ĺ��̹�����Ա�����ʽ������Ƶ�����£���ϣ���������ʽ��������ܶ���£�������ۿ��ƾ��Եø�����Ҫ�����̽��Ⱥ��������ƹ������ǹ�����ۿ��ơ���ʵ�ʵĹ��̽����У����������Ԥ�㳬���㣬���㳬Ԥ���������Ҫ����Ϊû�н��й�����۵�ȫ���̿��ơ�

�������ȫ���̹�������Ϊȷ�����蹤�̵�Ͷ��Ч��,�Թ��̽���ӿ��п�ʼ��������ơ�ʩ��ͼ��ơ�ʩ�����ԡ�����Ͷ��������ȵ��������̡�Χ�ƹ�����������е�ȫ��ҵ����Ϊ����֯�����ۿ��ƹ����Ƕ��εģ��ӱ���Ͷ�ʹ��㡢������Ƹ��㡢ʩ��ͼԤ���ȷ����Ͷ���ͬ�ۣ������Ŀ������㣬�����������ɴּ�ϸ����dz������ֽ�������ƵĹ��̡����蹤�̵Ķ�μƼ�����Ϊ���蹤����һ�����ڳ�����������������ѹ��̡���μƼ۸�����֮����ν�,ǰ����Լ����,���߲���ǰ�ߡ�

����Ŀ������Σ�����ĿͶ�ʾ��߽Ρ���ƽι����б�Ρ�����ʵʩ�Ρ�������˽Σ�ͨ��������۵Ŀ��ƣ���Ӧ�γ���Ͷ�ʹ��㡢��Ƹ��㡢�������㡢ʩ��ͼԤ�㡢��ۡ��а���ͬ�ۼ��������㡢��Щ�����ʽ֮�������ǰ�߿��ƺ��ߡ����߲���ǰ�ߵ�����ù�ϵ��

��������,�ҹ��ձ���ӹ��̽�����Ŀǰ�ڹ����ε���ۿ���,������Ҫ��������ʩ���Ρ������ʩ��ͼԤ�㡢�������㽨�����̼ۿ��ϸ��,����������Ҳ��Ч��,���Ͼ��ǡ������Ρ�,�±����롣��ʵ����Ҫ��Ч�ؿ��ƽ��蹤�����,��Ҫ����ذѿ����ص�ת������ǰ�ڽ�����,��ǰ������Ҫ����Ҫץס��Ŀǰ�ڼ���������,δ�����,��ȡ���°빦����Ч����

1

�ڶ��� ��ĿͶ�ʾ��߽�

�ڶ��� ��ĿͶ�ʾ��߽�

����������ĿͶ�ʾ��߽ε���ۿ��ƶ���������Ŀ��ۿ��Ƶ�����������Ҫ������Ͷ�ʾ��߽�Ӱ����۵����ؽ϶࣬��˶���۵Ŀ���Ӧ����ҵ������Ŀ�ĸ��������ۺϿ��ǣ�����Ӧ�ý���ۿ��ƹ���������ֻ���������ܶ���Ŀ��ȷ�İ��պͶ�λ���������ʺϵ�Ͷ�ʾ��ߡ�

2.1������ĿͶ�ʾ��ߵ���Ҫ��

Ͷ����һ������Եľ��û��Ͷ�ʾ��߹������뽨���ڸ߶������ƵĻ����ϣ���ν�����ƣ�����Ҫ������߶��������Ϊ��������Ͷ�ʷ����в������е����Σ�����ˣ��Ͳ��ܱ�֤Ͷ����Ŀ���ߵ������ԺͿ�ѧ�ԣ����Ա�����ߵ������Ժ�äĿ�ԡ����������÷���Ĺ��ң�����Ʒ���õ������£�����������˽���ƣ�Ͷ����Ŀ���ߵijɰܣ�ֱ�ӹ�ϵ��Ͷ����ֱ�ӵ�������ϵ���Խ�����Ŀ�����Ƿ����渺����ͨ����Ŀ��Ͷ��Ч����Ͷ���߸��˵Ļ�������������ͬ�ֳ�������ˣ��ھ��÷���Ĺ��Ҷ�Ͷ����Ŀ���߷dz����أ���ϧ��Ͷ��ǰ���ѽϳ���ʱ��ʹ����ķ��ý��п������о����������ܵĵ���Ͳ�������֤����Ŀ�Ƿ�Ӧ��Ͷ�ʽ���������о�����ȷ��Ͷ����Ŀ���ߵĿ�������ǰ���Dz���ðͶ�ʽ���ķ��ն�äĿͶ������ġ��������������У��������Ϲ����ƣ�Ͷ����Ŀ�������ɸ������߲��Ÿ�����ɵģ����������ɾ���ķ��˻���Ȼ�������ġ�����Ҫ�����Ƕ��Լ��ľ�����Ϊ�е�һ�������Ρ�Ϊ��֤Ͷ����Ŀ���ߵĿ�ѧ�ԣ�����Ŀ����Ժͼ������Ƚ������ԣ���ȡ�����õľ���Ч�棬���뽨�����������ơ�

��������ʵ��֤���������߲��е����գ��������۾��ߣ�äĿͶ�ʣ������ؿ�ѧ�ľ��߳���������ż����ʣ����е����յľ���������äĿͶ�ʣ�������Ŀ����������Ч�����Ҫ���أ�������Ȩ�������ϵ�Ͷ�ʾ��������ƣ���ȷ����Ŀ���ߵĿ�ѧ�ԣ�����ͼ���Ͷ����Ŀ����ʧ����ش��ʩ��

��ĿͶ�ʾ�����ѡ��;���Ͷ���ж������Ĺ��̣��Ƕ��⽨��Ŀ�ı�Ҫ�ԺͿ����Խ��м���������֤���Բ�ͬ���跽�����м������ñȽ�ѡ�������жϺ;����Ĺ��̡�

��ĿͶ�ʾ�����Ͷ���ж�������ȷ����ĿͶ���ж���Դ����ȷ����ĿͶ�ʾ��ߡ���Ŀ������ȷ����ζ�Ŷ���Ŀ����������ѧ�ľ��ϣ��Լ��ڽ����ǰ���£���ѡ�����Ͷ���ж��������ﵽ��Դ�ĺ������á��������ܺ����ع��ƺͼ��㹤����ۣ�������ʵʩ����Ͷ�ʷ��������У���Ч�ؿ��ƹ�����ۡ���Ŀ����ʧ�Բ��ý������Ŀ����Ͷ�ʽ��裬����Ŀ����ص��ѡ�������Ͷ�ʷ�����ȷ���������ȡ���ֱ�Ӵ�������Ҫ���� 2

��Ͷ����������������������˷ѣ�������ɲ����ֲ�����ʧ����ˣ�Ҫ�ﵽ������۵ĺ����ԣ����Ⱦ�Ҫ��Ŀ���ߵ���ȷ�ԣ��������ʧ��

������۵Ŀ��ƹᴩ����Ŀ����ȫ���̣������߽θ�������þ��ߣ�����Ŀ�Ĺ���������ش�Ӱ�죬�ر��ǽ����ˮƽ��ȷ��������ص��ѡ���յ���ѡ���豸ѡ�õȣ�ֱ�ӹ�ϵ��������۵ĸߵ͡�

���۴���۹���ϵͳ���ڿ������Ǵ�Ͷ�����á�Ͷ�ʿ��Ʒ��濴�����߽εĹ�����۲�����Ҫ���Һ���Ҫ��ֻ�ܼ�ǿ������������

2.2���߽ι�����۹�������Ҫ����

�����������ҹ��Ĺ��̽������Ͷ���������ص�������ɹ���Խ��Խ�����������Խ��Խ�ߣ�����һ����Ҫԭ���ǽ���ǰ�ھ��߲�������

2.2.1�Թ������Ͷ�ʾ��߲�������

����ҹ��ľ��������Ͷ�ʾ����Dz����������Դͷ����һ�κ���Լռ��Ͷ�ʶ��0.5% ~3%��������Ч�����Ŀ��Ͷ��Ч�档�Խ�����Ŀ���к�����ѡ���ǶԾ�����Դ�����Ż����õ���ֱ�ӣ�����Ҫ���ֶΣ���ĿͶ��Ч��Ӱ�쵽�������Ҿ��õ�Ч�ʺ�Ч�档������Ҷ�Ͷ�ʾ��߽ι�����۵�ȷʮ�����ӣ���ϧ����Ǯ������������Ͷ�ʾ��߽εĹ�������о���������ԱȽ�ȷ�Ĺ�����ۣ����п��ơ�Ȼ�������������ҹ��Ĺ��̽���һֱȱ������ǰ��ȷ��������۵���Ч���ݣ�ֻ������ר�ҡ��������ǽ������ɵ���Ŀ������۽��й��㣬����������Ϊ�������Ӱ�죬�������������൱�ձ顣

2.2.2��չ��ۿ��ƵĻ����Թ���Ƿȱ

�����ҹ����еĻ������������ǰ�������������������Ŀ�����顢���ƿ������о����桢���г�����ƺͱ��ƹ��̸�Ԥ�㣬�Լ����չ���Ȩ�������йص�λ�����ȡ�������ʵ�ʹ����У���������Ͷ����Ŀ��ʱ����ȣ���û�н�������ϸ�µ�ǰ��������������£�������û�г��������Ŀ��Ͷ��Ԥ�⣬�Թ������ڵص�ˮ�ĵ����������˽⡢��Ҫ�����豸�ļ۸�δ���������£�äĿ��ί����Ƶ�λ��������Ƶ�λ���ƿ������о����棬������Ͷ�ʹ��㡣������ص�λȱ��������Ϣ������������Ա�����������������ߡ���Ϣ���飬�����пɿ����г�Ԥ�������ʹ��������ģ��ȷ��ȱ���㹻�����ݣ���֮�������ϲ���ʵ�ͼ��ڿ�չ�������ʽ�������ⲿЭ����������ƾ����ٶ���������Щ�����Ͷ�ʹ���ȱ�������ԡ�����в��ֽ��赥λΪ��������Ŀ�ܱ������˳������Ҫ����Ƶ�λ��Ͷ�ʹ���ʱ��������㡰���㹤�̡��������˹���IJ�ȷ�ԡ�

3

�ڶ��� ��ĿͶ�ʾ��߽�

��ĿͶ�ʾ��߽ι�����۹���,��Ҫ�������ϰ�����Ŀ��Ͷ��,����ȷ�����蹤����Ŀ����ҪӰ������,���ƽ��蹤����Ŀ��Ͷ�ʹ���,�Խ��蹤����Ŀ���о��ò������,���콨�蹤����Ŀ�Ĺ������������Ч������,��Ͻ��蹤����Ŀ�ľ��߽εIJ�ȷ��������,���Խ��蹤����Ŀ���з��չ����ȡ�

Ͷ�ʹ�����һ����Ŀ���߽ε���Ҫ����ļ�,������Ŀ�������о��������Ŀ���������ɲ���,Ͷ�ʹ��������Ŀ�ľ���Ͷ�ʵijɰ�ʮ����Ҫ�����ƹ�����Ŀ��Ͷ�ʹ���ʱ,Ӧ������Ŀ�ľ������ݼ������йع涨����ָ���,�Թ������ʱ�ļ۸���б���,��Ӧ�����йع涨,������Ԥ�������ƺ��������ڼ�ļ۸����ʡ����ʵȶ�̬���صı仯��Ͷ�ʵ�Ӱ��,���㽨��Ͷ��,ȷ��Ͷ�ʹ���ı���������

���蹤����Ŀ�Ĺ���Ŀ�ľ��÷�����ָ�Խ��蹤����Ŀ�ͼ�������Ϊ����ľ��÷�����о������ǿ������о��ĺ�������,�ǽ��蹤����Ŀ���ߵ���Ҫ���ݡ�����Ҫ�����ǶԽ��蹤����Ŀ�ľ���Ч����Ͷ��Ч����з�����������Ŀ�������۾�������Ŀ���ߵĿ������о������۹�����,���� �ִ� �����÷�������,���⽨��Ŀ��������Ͷ���������ྭ�����ؽ��е��顢Ԥ�⡢�о����������֤,����ȫ��ľ�������,���Ͷ�ʾ��ߵľ�������,ȷ�����Ͷ�ʷ�����

Ҫʹ���蹤����Ŀ�ﵽһ���Ĺ�ģ,��ʵ����Ŀ��Ͷ��Ŀ��,�ͱ��뿼���������������ģ,������ȡ�ù�ģ���õ���Ч��������Ŀ��������ģ��ָ����Ҫ�����Ʒ��һ������ʵ���еļ��г̶ȡ�ͨ��˵,Ҳ�ǽ���������ٵ�����,�����Ըý��蹤����Ŀ����������������ʾ������ģ��������ָ����������ģ��������ĵ�λ�ɱ��½��������ľ���Ч�档��ģ������ƹ�ģЧ��,����Ŀ��λ��Ʒ�ı���Ϊһ��ʱ,��Ŀ�ľ���Ч������Ŀ��������ģ������,Ҳ������������ģ���������ֵ�λ�ɱ��½����������������ģ���õĿ۴��ڶ���Ŀ��ģ�ĺ���ѡ�����ش��Ӱ��,���Գ�����ù�ģ����������ȷ������Ч���ƹ�����ۡ�

�������ָ������Ŀ�����ģ��ռ������������豸�ȷ���ı���ָ�ꡣ������ܷ����ƹ�����ۡ�ָ�����������,�ؼ����ڱ�ˮƽ�����Ƿ�����������ҹ�Ŀǰ�����,����� ��ҵ ��ͨ ��ĿӦ�����е�ʹ��Ϊ��,�����������������Ƚ��������豸����Ŀ��������Ҫ�����Ŀ�Լ����¼�����Ŀ,�����ʵ���ߡ�

����ص�ѡ������������������֮������ϵ�������,��һ�ֵݽ���ϵ������ص��ѡ����ָ������ͬ����֮����⽨��Ŀ���˽������ĸ�����Χ��ѡ��,��Щ����Ҳ��Լ�Ź�����۵Ŀ����������

4

2.3���߽���Ч���ƹ�����۵ķ�������ʩ

2.3.1������ѧ������ϵ������ȷ��Ͷ�ʹ���

Ͷ�ʹ�����ָ������Ͷ�ʾ��߹����У��������е����Ϻ�һ���ķ������Խ�����Ŀ��Ͷ��������еĹ��ơ�Ͷ�ʹ�������Ŀ�������۵Ļ�������ȷ�̶Ƚ�ֱ��Ӱ�콨����Ŀ�ľ���Ч�����Ǿ�����Ŀ�Ƿ��衢�����Ƿ��������ݡ�ֻ�к���ȷ��Ͷ�ʹ��㣬��������������ۿ��ƣ�������ȷ��Ͷ�ʹ����ǰ������Ŀ���ߵĿ�ѧ���ͺ�����Ͷ�ʹ���ָ�ꡣ���߿�ѧ���ؼ����ڿ�ѧ�ľ�����ϵ�;��������ơ���˽�����ѧ�ľ�����ϵ����ȷ���������ơ����Ƹ������Ĺ���ָ�꣬�Ǻ���ȷ��Ͷ�ʹ���Ĺؼ���

Ͷ�ʹ������⽨��Ŀǰ�ڿ������о���һ����Ҫ���ݣ��Ǿ���Ч�����۵Ļ���������Ŀ���ߵ���Ҫ���ݡ���ΪͶ�ʾ��߽ν�һ����Ϊ��Ŀ������Ρ������������о��Ρ���ϸ�������о��Σ�Ͷ�ʹ��㹤��Ҳ��Ӧ��Ϊ�����Ρ����ž�����dz����������Ͷ�ʹ����ȷ����ǿ��Ͷ�ʹ������Ҫ�����ݣ�Ҫ����ϸ�£���������ȫ�棬����ʵ��������ֿ��ǵ�ʩ�������п��ܳ��ֵĸ���������������ضԹ�����۵�Ӱ�죬�����г�����������ڼ�Ԥ���۸�ϵ����ʹͶ�ʻ����Ϸ���ʵ�ʲ�������ء�ʹͶ�ʹ�������������Ŀ��Ͷ�ʵ����á���ˣ�ֻ�м�ǿ������ȣ����ÿ�ѧ�Ĺ��㷽���Ϳ��е��������ϣ������ؼ���Ͷ�ʹ��㣬��֤Ͷ�ʹ�����㣬���ܱ�֤�����εĽ���Ͷ�ʿ����ں�����Χ��ʹͶ�ʿ���Ŀ���ܹ�ʵ�֣����⡰����������ķ��������⣬ȷ��Ͷ�ʹ����ȷ�ԣ����뱣֤����ָ��Ŀ�ѧ�Ժͺ����ԡ�

Ŀǰ�ҹ�ʹ�õĹ���ָ��Ӧ���нϴ�ĸʵ�����۷��룬ָ���н���������ȫ����ϸ��������ʹ��ָ��ʱ�������⽨��Ŀ�ľ�������ԡ���������Ҫ����������һ����߹����ȷ�ȡ�

2.3.2���ӽ�����Ŀ�ľ�������

������Ŀ�������ۣ���Ҫָ�ڽ�����Ŀ���߽εĿ������о��������У������ִ����÷�������������Ŀ�����ں���������Ͷ�������ྭ�����ؽ��е��顢Ԥ�⡢�о����������֤�������Ƚ�ѡ���Ƽ���Ѿ�����Ŀ����Ҫ���ݡ����������ǿ������о��������ĺ������ݣ�������Ŀ�������£���Ŀ����������ȵ����Ͷ�ʵľ���Ч������Ч�棬��ˣ��ھ��߽α���������Ŀ�ľ������۹�����

������Ŀ�ľ�������Ӧ��ѭ��̬�����뾲̬�������ϡ����������붨�Է������ϡ����Ч���������Ч��������ϡ���ֵ��������ʵ�����������ϡ�Ԥ�������ͳ�Ʒ�����ԭ��,������Ŀ��������Ҫ�������¼��㣺

5

�ڶ��� ��ĿͶ�ʾ��߽�

1����̬�����뾲̬�������ϣ��Զ�̬����Ϊ���� ���۷���Ҫ��ӳδ��ʱ�ڵı䶯����������ʽ��ʱ�����أ����ж�̬�ļ�ֵ�жϡ�

2�����������붨�Է������ϣ��Զ�������Ϊ���������۵ĸ���Ҫ���Ƕ���Ŀ��������������еľ��ûͨ��Ч����㣬������ȷ������������м�ֵ�жϡ�Ӧ��ǿ�������������ľ���Ҫ�ض�Ӧ�������ı�����Ҳ����˵��һ�й��ռ������������̷������������������ӣ���Ӧ������ͨ������ָ�꽫�����ľ��ü�ֵ��ʾ������

3��Ԥ�������ͳ�Ʒ������ϣ���Ԥ�����Ϊ��������Ŀ�������ۣ���Ҫ������״��ˮƽΪ��������Ҫ���и��ݵ�Ԥ�⡣���й������۶��ʽ���������ʱ�䡢������г���Ԥ���ͬʱ����Ӧ��ijЩ��ȷ�������غͷ������������㣬���������Է�����ӯ��ƽ��������ʷ�����

4�����Ч���������Ч��������ϣ��Ժ��Ч�����Ϊ����Ŀ�������۷�Ϊ�������ۺ������ۡ�����ҵ�IJ������ۿ��У����������۲�����ʱ��Ӧ�Թ������۵Ľ���Ϊ����

5��ȫ����Ч������뽨����Ч��������ϣ���ȫ����Ч�����Ϊ�����������ǿ���Ŀ���������ڣ���������κ�������Ӫ��ȫ���̾���Ч��Ĵ�С������Ҫ������Ͷ�ʶ��١����ڳ��̡���۸ߵͣ����Ҷ���ĿͶ����ľ���Ч��ҲҪ���ӡ�

6��������Ŀ��Ͷ�ʹ��㣬����Ŀ����Ͷ����ľ���Ч�����Ԥ��ͷ������ۺϿ����ʽ����ƽ�����⣬Ԥ��Ͷ����Ļ���������Ͷ���峥�����Ⱦ���Ч��ָ�ꡣ

7��ѡ�����ŵ�Ͷ�ʷ����������������������飬��ΪͶ�ʾ��ߵľ�����֤���ۡ�

2.3.3ȷ�����蹤����Ŀ���ʽ���Դ.

Ŀǰ,�ҹ����蹤����Ŀ���ʽ���Դ�ж�������,һ��ӹ����ʽ�����ʽ������������O�������ʽ���Դһ��������ڴ������֤ȯ�г��O����������ʽ������Ͷ�ʵȡ������ʽ���Դһ���������ֱ��Ͷ�ʡ�������������ó�ס�����֤ȯ�г��O�ȡ���ͬ���ʽ���Դ��O�ʽ�ijɱ�Ҳ��ͬ,Ӧ���ݽ��蹤����Ŀ��ʵ���������������ѡ��ǡ�����ʽ���Դ��

���������,�O������Ҫ�����ò���Ԥ��Ͷ�ʡ������Գ��ʽ���Ͷ�ʡ��������д����Ͷ�ʡ��������ʡ�����ծȯ��Ʊ���ʽ�O���������ֳO�����ijO�ɱ�������ͬ,�Խ���������Ŀ��۾���Ӱ��,Ӧѡ���ʵ��ļ��ֳO�����������,ʹ�ý��蹤����Ŀ���ʽ�O��������,���Ҿ��á�

2.3.4��������Ӱ�콨�蹤����Ŀ����Ŀ������۵���Ҫ����.

6

�ڽ��蹤����ĿͶ�ʾ��߽�,Ӧ����ȷ����Ŀ�Ľ����ģ����������ͳ�ַ,��ѧ��ѡ����Ŀ�Ľ�������ʵ���ѡ����Ŀ�������պ��豸,��Щ��ֱ�ӵ�Ӱ�쵽��Ŀ�Ĺ�����ۺ�ȫ�����ɱ���

2.3.5�ռ����ϱ��ƿ������о�����

����Ҫ����Ͷ�ʾ��߽εĻ��������ռ����������ù��̵�Ͷ��Ԥ�⣬��Ҫ�ܶ�����ϣ��繤�����ڵص�ˮ��״���������������Ҫ�����豸�ļ۸����ϡ����ڲ��ϵIJɹ����Լ������ѽ����ƹ������ϣ��������������۵���Ŀ��Ҫ�ռ��������ϡ������ԱҪ�����ϵ�ȷ�ԡ��ɿ��������������֤Ͷ��Ԥ�⡢���÷�����ȷ�����Ҫ���ƿ������о����档������Ŀ�Ŀ������о��Σ���Ŀ�ĸ�������þ��ߣ��Թ�������Լ���Ŀ�ľ���Ч�棬���ž����Ե�Ӱ�죬�ǹ�����ۿ��Ƶ���Ҫ�Ρ��������о�Ҫ����������Ϊ���ģ�����Ŀ�Ĺ�ģ����������ղ��֡���ҵ�滮�����������ȷ���Ӧʵ�����ǵؿ�ѧ������

2.3.6���ӹ������Ͷ�ʾ��߲�ѡ�����ŷ�����ȷ���ߣ��Ǻ���ȷ������ƽ���Ͷ�ʵ�ǰ�ᣬ��ȷ��Ͷ�ʷ�����ȷ�ԵĻ�����

��ĿͶ�ʾ�����ѡ��;���Ͷ���ж����������⽨��Ŀ�ı�Ҫ�ԺͿ����Խ��м���������֤���Բ�ͬ���跽�����м������ñȽ�ѡ�������жϺ;����Ĺ��̡���ȷ����ĿͶ���ж���Դ����ȷ����ĿͶ�ʾ��ߡ���Ŀ������ȷ����ζ�Ŷ���Ŀ������ѧ�ľ��ϣ��Լ��ڽ����ǰ���£�ѡ�����Ͷ���ж��������ﵽ��Դ�ĺ������á��������ܺ����ع��ƺͼ��㽨��Ͷ�ʣ���Ч�ؽ���Ͷ�ʿ��ơ���ˣ�Ҫ������ĿͶ�ʾ��ߣ��ڳ���о�Ͷ�ʾ��߽�Ӱ��Ͷ�ʿ��Ƶ����صĻ����ϣ����ж����ѡ��ѡ���ܹ�ʵ��ҵ��Ͷ����ͼ����÷�����Ͷ�ʾ��߽�Ӱ��Ͷ�ʿ��Ƶ�����һ�������

1�������ǽ�����λѡ������������ͽ���ص��ѡ���������ѡ��ĺ�������ںܴ�̶��Ͼ������⽨��Ŀ�����ˣ�Ӱ������ĿͶ�ʡ�����Ŀ�꣬Ӱ����Ŀ���ɺ�ľ�Ӫ״����

2�������ˮƽ��ȷ�������������Ҫ�����У�����װ�����������������̡��Ͷ���Ա�ȷ���ı���ָ�ꡣ������ı��ơ���������������Ŀ�������о�����Ҫ���ݣ��Ǻ�������Ͷ���Ƿ�������ල�����Ŀ����Ŀ۳߶ȡ�

3�����պ��豸������ѡ�á�

4������ģʽ��ѡ��

5������ʱ����ѡ��

7

������ ��Ŀ��ƽ�

������ ��Ŀ��ƽ�

��ĿͶ�ʿ��ƹᴩ����Ŀ�����ȫ���̣���һ����û������ġ����DZ����ص�ͻ������ĿͶ�ʿ��ƵĹؼ�����ʩ����ǰ��Ͷ�ʾ��ߺ���ƽΣ�������Ŀ����Ͷ�ʾ��ߺ�����ĿͶ�ʵĹؼ���������ơ�

��������ǽ�����Ŀ����ȫ��滮�;�������ʵʩ��ͼ�Ĺ��̣��Ǵ��������뾭�ù�ϵ�Ĺؼ��Ի��ڣ���ȷ������ƹ�����۵��ص�Ρ�

3.1�����Ͷ�ʿ����е���Ҫ��

��κ���ȷ���Ϳ��ƹ���Ͷ�ʣ��ǹ��̽����һ�����⣬Ŀǰ�������ۿ���Ч�������룬���к�����ƽι�����۵Ŀ�����һ������Ҫ�����ء���

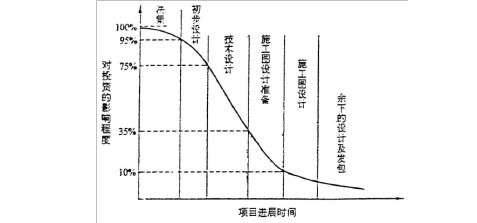

������ۿ�����ÿ��Ͷ���������ĵ���Ҫ����֮һ��������Ŀ������ԣ���ۿ��ƹᴩ����Ŀ�����ȫ���̣���һ���Ǻ������ʵģ����ǽ���ȫ���̿��Ʊ���ͻ���ص㣬��ͼ�ǹ��������ĸ���Ӱ�칤����ĿͶ�ʵĹ��ɡ��Ӹ�ͼ���Կ�����Ӱ����ĿͶ�����ĽΣ���Լռ������Ŀ��������1��4�ļ������ǰ�Ĺ����Ρ��ڳ�����ƽΣ�Ӱ����ĿͶ�ʵĿ�����Ϊ75����95�����ڼ�����ƽΣ�Ӱ����ĿͶ�ʵĿ�����Ϊ35����75������ʩ��ͼ��ƽΣ�Ӱ����ĿͶ�ʵĿ�����Ϊ10����35������Ȼ����ĿͶ�ʿ��Ƶ��ص�����ʩ����ǰ��Ͷ�ʾ��ߺ���ƽΣ�������Ŀ����Ͷ�ʾ��ߺ�����ĿͶ�ʵĹؼ���������ƽΡ��ɴ˿ɼ�����ƶ��������蹤�̵�Ч���Ǽ�����Ҫ�ġ�

8

ͼ��������̸��ζ�Ͷ�ʵ�Ӱ��

����ǹ��̽������ͷ,��һ��ʩ��ͼ������ʩ��ʱ,�;����˹��̱��ʺ�����۵Ļ�����һ��������������Ƿ����,���˷ѻ��ǽ�Լ,����ƽδ��嶨�͡�������һЩ���ҷ���,��Ʒ�һ��ֻ�൱�ڽ��蹤��ȫ��������1%����,������������1%�ķ��öԹ�����۵�Ӱ���ռ75%����,�ɴ˿ɼ�,����������������̽����Ч����������Ҫ��,������ĿӦ����������Ż�Ϊ����,��ƽ�Ϊ�ص�Ľ���ȫ������ۿ��ơ�

3.2��ƽ���Ч���ƹ�����۵ķ�������ʩ

3.2.1����ȷ�����,������Ч������ۡ� ��ƽ���Ͷ�ʿ��ƵĹؼ����ڣ��������������赥λ�ձ鲻������ƽ���۵Ŀ��ƣ����ٹ�����Ʒ����ľ��ú����ԡ�Ŀǰ�ҹ�����Ƶ�λ�Թ�����Ŀ�ļ����뾭�ý����������������������д���ؼ����ᾭ�ã������Ա�ƺ�ֻ����ƹ��̵��������𣬶Թ�����۵ĸߵͲ�̫���ġ�������ͨ���Ż���Ʒ��������Ƴ�����ơ�������������۵����á��������ͼ����������ȵ�Ҳ�����������ݹ���Ŀ�����࣬ʹ��Ͷ�깤�����������Ա�֤�����Ҳ����Ч���ƹ�����ۡ�

��Ƶ�λ����Ʒ���������,��Ʒ��������Ӽ����������ijɱ��ĸߵ�����Ƶ�λ������ء��ݷ�������Ʒ�һ��ֻ�൱�ڽ��蹤��ȫ�������õ�1%���£�������������1%

9

������ ��Ŀ��ƽ�

�ķ���ȴ���������˼���ȫ�����ķ��á��ɴ˿ɼ�������������������̽����Ч���Ǻε���Ҫ����ˣ���Ч�ؿ�����ƽε���ۣ�Ӧ�ܵ����ǵĸ߶����ӡ����,��ε�����Ƶ�λ�Ļ�����,ʹ������վ��ά��ҵ�������������,��ȷ�������������ܵ�ǰ����,������Ƴ��ͳɱ����Ż�����Ʒ�����ҵ������Ƶ�λֵ���о����⡣Ϊ��,����Ӧ�Ӵ������ѯ����,�Թ����ʹ̼���Ƶ�λ��Ʋ�ѡ����ѵķ���,���ַ�������Ҫ��֤������������,ͬʱ,��Ӧ�����ܵĽ����̳ɱ������,Ӧ������Ƶ�λ��ֵ����غ�Ȩ����ά����Ƶ�λ�ۡ����������õ���Ʒ���,ҵ������ƾ�Լ�������ʶҪ��䶯��

��������б�ͨ����������ƽ�ľ������ٽ���Ƶ�λ�Ծ����������Ҫ���ύʵ�á����ۡ���ȫ�����õ���Ʒ���������������������ֵ���̷�������������Ʒ����趨�������ָ�꣬������ʵ����Ҫ�̶ȷ���Ȩ�أ�������ҵ������ѡ�������Ʒ����������ڹ���Ͷ�ʵĿ��ơ�

��Ʒ����б���ָ���赥λ���⽨���̵��������ͨ�棬������Ƶ�λ�μӾ�����ͨ���Բ���Ͷ��Ķ�����Ʒ������бȽ�ѡ������ѡ����Ƶ�λ����������������б������ڿ�����Ŀ����Ͷ�ʣ�����������ڣ�������Ʒѡ�����б�ȷ���б�����ݰ�������Ʒ������ӡ�Ͷ���������ƽ��ȿ������շѶ��١���˾���������������������б����ѡ�����ھ�������Ʒ�����ѡ��ͨ���б��ж�����Ʒ����ɹ�ѡ��Ͳο����Ӷ���֤��Ʒ��������Ƚ�������ȫ�棬�ṹ��������ȫ���ʣ�����ʵ�ã��������ۣ����㽨�����ܼ�����Ҫ��ij�������̲��������ʩ�������ֻ���Dz������õļܿղ㣬����������˷ѣ���Ҫ���д����Ļ�ɰ����統ʱ������ж����ѡ���ܿղ�������ã��ɽ��ͣ�����ء������Һ����ڻ�ռ䣬���̳ɱ�û��ô��ߣ������ܵõ��˺ܴ����������������б�,������������,��ʹ�����߶Խ�����Ŀ���йع�ģ���������̡����ܷ������豸ѡ�͡�Ͷ�ʿ��Ƶ���ȫ�����ܵķ������Ƚ�,�������õľ�����ʶ,���ӽ�����Ŀ��Ͷ��Ч��,����ú����ķ�����ƲμӾ���,�Ǵ�ʹ��Ƶ�λת��������Ҫ�ٴ�֮һ�� ��Ʒ����Ż������ü�ֵ�����ֳƼ�ֵ����������������Ҫ��Ĺ��ܵ�ǰ���£�ȥ������Ҫ�Ĺ��ܣ����ͳɱ������߳ɱ�С���ȵ���ߣ������и���̶ȵ���������ֵ�����������������ܺͳɱ��Ĺ�ϵ�ģ�ǿ�������о�������й��ܷ������������;��ý����������������͵��������ڳɱ�ʵ�ֱ�Ҫ���ܵĹ�����ͷ�����������ǶԹ������Ŀ����зֽ⣬����һ��ȷ����Ŀ�������һ�ε���ƣ����Կ��ƹ�����Ϊ��Ҫ���ݣ����ü�ֵ����������������飬����ȽϽ�������Ż���ȷ������֮�ڽ��� 10

��ơ�Ͷ�ʹ�������ѡ��Ʒ�������ۿ���Ŀ�꣬������Ƹ����Ǽ�����ƺ�ʩ��ͼ��Ƶ���ۿ���Ŀ�꣬ʩ��ͼԤ����ʩ���ε���ۿ���Ŀ�꣬�����������ǿ�������Ա�Ĺ��������ʶ��ij��˾�İ칫��¥�������б��ļ��й涨����������ȷ�˳���������Ρ������Ա�����˱�����Ƶ�˼�룬�ڱ�֤�ṹ��ȫ����������ƾ����ܽ�Լ�����ֽ�ͱȶ���涨����100�֣���ۿ������趨����֮�ڡ�

���赥λ��ͨ��Ӧ�ü�ֵ���̶���Ʒ������о�ѡ�Ƚϡ��������÷���,����ѡ���������Ƚ��������Ϻ������������㹦�ܺ���Ҫ��,���ܽ�������۵Ľ�Ϊ�������Ʒ�������Ʒ����Թ�����Ŀ�����ȷʵ���ž������ص�����,���ڹ�������Ͷ�������Ͷ�ʽṹ�������,������Ͷ�����廹û����ȫ��ʵ��λ����ҵ(��һЩ������ҵ),˭Ͷ�ʡ�˭���ߡ�˭���桢˭�����ջ�û�о��廯�������,��Щ��Ʒ����������ֳ��侭���Ժͺ���Щ��

3.2.2��ǿ��ƽε���ۿ��ơ�

�Ż���Ʒ����ɴ���Ƚ�������ۡ��ڽ�����ƹ����У�����һЩ�����Ա�Խ����ľ��������Ӳ�����äĿ�����ĸ߱�����Ϊ�˰�ȫ���������Ӵ�ṹ�İ�ȫϵ�������Ͷ���˷ѡ���ˣ�����ѡ����ʵ������ѯר�Ҵ���Ƴ�ʼ�μ��Թ�����۽��м�ء�

�����ѯר�ҿ����ڷ�����ƽΣ�����ͬ�ཨ���ļ�������ָ�꣬���⽨�����ղ�ͬ����Ʒ������������еļ۸�ˮƽ���з������Ƚϡ����ƹ����飬��������ƽΣ��Բ�ͬ�ṹ��ʽ����ͬ���ϺͲ�ͬ�����豸����������۱Ƚϣ���ʱΪ�����Ա�ṩ��Ӧ�ľ���ָ�꣬��ʩ��ͼ��ƽ�����ʩ��ͼԤ��ı��ƹ�����������ƹ����еĴ�©����Ԥ����д��ڵIJ���Ҫ���˷ѣ��ﵽ����Ͷ�ʡ��Ż���Ƶ�Ŀ�ġ�

���磬����һ�������ֽ��������¥�ı���ָ�����¥��ƽ����۽�ͬ�����̸߳����࣬ҵ��������ɣ�Ϊ�����ǶԸù���������ؽ��з��������ָù��̵ĸֽ��Ϊ68kg/m2�������ƹ����ڸõ����ĸֽ��Ϊ40kg/m2���ң�ͬʱ���ù�����ƵĶ���ߴ�ϴ�����װ�β��϶���øߵ����ϣ���˵�����۽ϸߡ����ҵ������ƽμ�ί�������ѯ�����Թ�����۽��п��ƣ���ǿҵ���������Ա�Ĺ�ͨ�����ſ��Խ���ۿ�����ҵ������ֵ��Χ�ڡ�

11

������ ��Ŀ��ƽ�

��Ƶ�λ��������ͼֽ����鹤�������Լ���ͼֽ�еĴ�©����ʹ��ƽε�ʩ��ͼԤ���Ϊȷ��ͼֽ���������ƻ��������Ȳ�������������ʩ���ε���Ʊ�����ӣ��Ӷ�����Ͷ�ʵ����ӡ���ijһ���ۺ�¥�б��Ϊ800��Ԫ�����̽����У�������Ʊ����ɵ�Ͷ�����Ӷ�ߴ�200��Ԫ����Ʊ�������ݴӻ���������ṹֱ����̨���˵�������

������Ʊ�����ֵ�ԭ������Ƶ�λ������ˮƽ�����⣬���൱ԭ�������������ء�����ҵ�����ԣ�Ҫ��ֹ��������������Ƶ�λ��������ȣ��������ͼֽӦע�⣺

1������ƽ�ȷ�����������շ�����������ʩ����������ġ�

2������Ƶ�λ��ֵ����ʱ�䣬��ǿ��Ƶ�ǰ�����������翱�졢��̽�ȣ�������ڹ��̣������������Ȳ�����ͼֽ�����ơ�

3��ѡ����ʵ���Ƶ�λ����������Ʒ��ã���Ʒ��ù��ͣ������Ա�����Բ���ͼֽ�������ѱ�֤��

4����������Ƶ�λ��ԭ����ɵ���Ʊ����������Ͷ��ʧ�أ���ȷ��Ӧ�е����Ρ�

3.2.3��ĿͶ�ʼƻ�ȷ���������Ǹ��㡣

�Ը���,�ҹ�����������,������ΪͶ�ʵ�������Ͷ�ʰ��ɵĻ�������,����Ϊ�����Ƿ�ӳ������Ƶ�,�����������ʵ�Ͽ��Բ��ܹ�����������ӵ����ơ�����Ҳ�Ϳɴ��С��,���ɵ���,�ټ��ϸ���Լ۸����dz���δ����������,�ø���������Ͷ��,�����,ʵ����Ҳ�ǿض����Ƹ���������������ԭ����,������Ƿ��ȹ���,��Ŀ���������֮��,�����ʩ��֮��ʱ��������,�������˲����豸�۸�ı仯�Ը���ȷ�Ե�Ӱ��,�������ǰ�ڲ�Ǩ���������ε����ع���Ҳ����,����̯�ɺ����ط����Ҳ������Ͷ�ʡ���������֮��,��������Ҳ����ɹ��̸���������,��:���������ʩ���б��г���������,��Ƶ�λ���Ƹ����Լ��������,���Ƕ���Ƹ�������ƫ����ϰ��Ϊ��,�йز���δ�ܼ�ʱ��ȡ��Ӧ�Ĵ�ʩ�����һ����,�������еĸ��㷽��ҲӦ�Ľ������й�ר��ͨ�����ϲ������,�ڼ�����ƽ�,Ӱ�콨����Ŀ��۵ij̶�Ϊ35%-75%,ʩ��ͼ��ƽ�Ϊ5%-10%���ɴ˿���,�ڳ�����ƽε���Ƹ����DZ��ƽ���ƻ��Ϳ���ʩ��ͼԤ�������,�ǿ�����Ƶľ��ú����Խ���ɱ�������,Ҳ�����ơ��������Ĺؼ���������������Ŀ����ص�ͬʱ,Ӧ��Ӧ����������������������,�淶����г�,��ȫ������,��ǿ��ƽε���ۼ�ܡ�

12

�ƻ����Ÿ�����Ŀ������ȷ���ƻ�Ͷ��,���ƻ�Ͷ�ʶ�������Ϊ����Ŀ�����������ۿ��Ƶ���,���ڵ�ʩ��ͼԤ�㡢�������㶼�����ϸ�ؿ����ڼƻ�Ͷ�ʶ��ڡ�

13

������ ��Ŀ�б��

������ ������

����Ͷ������У�Ҫ��������б��ļ�����Ϥ���ͼֽ����ϸ����б굥λ�������еĹ����������ۣ�����Ͷ�굥λ����Ͷ����ԶԹ�����ۿ��Ƶ�Ӱ�졣

4.1��������б��ļ�

������Ͷ��ͨ�������г������������㹤�ں�������ǰ���£�ѡ��Ͷ�걨����ͻ��߾�����ĺ������Ͷ�걨�۵�Ͷ���ˣ��۸�ľ�����Ϊ��Ͷ�깤���ĺ������ݡ��б���һ�ֹ�ƽ������������ѡ��а��̵ķ�ʽ��������б깤�������ܣ��������ܴﵽӦ�е�Ч����һ��Ҫ����б��ļ����������ر��ǹ������嵥Ӧ��Ŀ��ȫ������ȷ���������©��ڿ����Թ������嵥�������º˶�ʱ���ӷ��á�����Ҫ���ƺ��б���Ƽۻ��ף������ǿ����ں�����۵����ޡ������ں�ͬ������Ӧ��ȷ���ڡ���������ۡ������豸��Ӧ�����̿�֧�����������ա�������֤�ڡ�ΥԼ���ε����ݡ�����Ҫ��ȡ��ʩ��ֹʩ����λ���ꡢΧ�꣬�б��о�������ij������������ʩ����λ��������Ͷһ���꣬���߲μ�Ͷ���ʩ����λ���ͨ��̧���б�ۡ�Ҫ�����Χ�ꡢ����Ŀ����ԣ���Ҫ�����б깫�淶Χ���þ����ܶ�ķ���Ҫ���ʩ����λ����Ͷ�꣬��ѡʱ�������ѡ��ķ�����

4.2���ù������嵥�淶��Ͷ��

�������嵥����ɽ��蹤����Ҫʵʩ�ĸ�������乤����������ϸ�嵥�����ǽ����ͼֽ��ҵ������Ŀ�Ľ���Ҫ��ת���ɷ���������ı�����ʽ����ӳ�˳а�����ɽ�����Ŀ��Ҫʵʩ�ľ���ķ���Ŀ�꣬ΪͶ�����ṩ��һ��ƽ�ȵľ����Ա��۵Ļ����������嵥��Ŀ�Ƿɹ���ʵ�壬��Ϊ�ֲ���������嵥����ʩ��Ŀ�嵥��������Ŀ�嵥���ֲ���������嵥�ֳ�Ϊʵ���������嵥���������Ľ�����Ʒ�������ɲ��֡���ʩ��Ŀ�嵥�е���Ŀ�������ڹ���ʵ���γɵĴ�ʩ����Ŀ��������Ŀ�嵥��ָԤ���𡢲��Ϲ��÷ѡ��ܳа�����ѡ����ǹ�����Ŀ�ѵȡ��������嵥�б�������ǣ����б굥λ���ݹ�������������ṩ�������嵥��Ͷ�굥λ��������������������ʵ��������г����飬�������ۺ��������������ֱ���ģʽ�淶�˱�����Ϊ�����Ϲ�����ۡ����۷��롱��ԭ��ͳһ���������ۡ������ѡ���ʹ������۽������г��γɼ۸�Ϊ���Ĺ�����ϵ��

4.3Ӧ��Ͷ�굥λ��Ͷ�����

14

�Ͼ���ҵ��ѧ��ҵ��ƣ����ģ�

���б�ʱ��Ҫ��Ϥ���ͼֽ��Ҫ����������۸���Ŀ���ɵĺ������Լ���������ͻ�ƵĻ��ڣ�Լ��Ͷ�굥λ�IJ�ƽ�ⱨ�ۣ��Ӷ���ȷͶ�ʿ��Ƶ��ص㡣������涨����Ŀ���ݶ������淶��ȷ���б깫ƽ�����Ϳ�����ۡ���ƽ�ⱨ����ָһ��������Ŀ��Ͷ�걨�ۣ����ܼۻ���ȷ�������ڲ�������Ŀ�ı��ۣ���ʹ�Ȳ�����ܼۡ���Ӱ���б꣬�����ھ���ʱ�õ�������ľ���Ч�档Ͷ�굥λ�������㣬�ѹ����������ӵ���Ŀ�ĵ�����ߣ��ھ���ʱ�ɶ�ȡ����������������ٻ��겻�ɵ���Ŀ�����۽��ͣ����̾���ʱ��ʧ��������Ʋ���ȷ�����ĺ���Ҫ���ӵģ���ߵ��ۣ�Ҫ���ٵ��͵��ۡ�ij���̻������б����Ϊ500��Ԫ����̾����Ϊ1200����һ�����������˹���������һ����Ͷ�굥λ���ò�ƽ�ⱨ�ۣ��羰��ʯֻ����10��Ԫ�����跽Ϊ�˱�֤������ֻ�û�60����Ԫ����ʩ�����������ֹ���ʩ���м���ֲ��ϣ��а���λ��ȡ�˷�������

15

������ ��Ŀʵʩ��

������ ����ʵʩ��

5.1����ʵʩ�ε���ۿ��Ƶ���Ҫ��

�ڴ˽Σ�Ҫ��ֹ�а���λ��ʩ���е�͵�����ϣ��Լ����������еĸ߹�ð�㣬ǿ���Լ�������۵��н�����ļ�ܣ����������н���������IJ�ǿ��Ӱ�����۵Ŀ��ơ�

����ʵʩ�εĹ�����ۿ�����ʵʩ���蹤��ȫ������ۿ��Ƶ���Ҫ��ɲ��֣���ȡ��Ч��ʩ��ǿʩ���ε���ۿ��ƣ��Թܺ��ʽ����Ͷ��Ч��������Ҫ���塣һ�Ƕ�ʩ����λ��ʩ����֯��ƽ�����ˣ�ѡ�����Ͽ��С������Ϻ�����ʩ����������ʩ����ʩ����֯����ǿ����������Ҫ���ݡ�Ӧ�ý�Ϲ�����Ŀ�����ʺ�ģ�����ڡ����ϻ���Ӧ��������䡢���ʡ�����ȼ��������������Գа���λ���Ƶ�ʩ����֯��ƽ����Ż������Ǽ�ǿͼֽ������ʩ��ǰ��ʱ��������ͽ�����⡣��߿��졢��ƹ�����������������ͼֽ������������������Ʊ�����ֳ�ǩ֤����Ӧ��ȷ����ĿҪ���������Ҫȷ������Ҫ���������б�Ҫ���踽�������㲽�۹��̼��������嵥�����������оݣ�ȷ������ǩ֤�Ŀۡ�ȷ����ʱ���ϸ�ǩ֤����ˣ�ʵ�м�����Ա�������Ա�Թ�����������л�ǩ����Ҫ���ϼ۸���뾭�����Ͽɡ����Ǽ�ǿ���������ļ�ܣ�������վ�����μල���ϸ����ͼֽ�淶ʩ������ֹʩ����λ͵�����ϡ����������ǹ���Ͷ�ʵ��ﻯ���֣������þ���������ֵ����������ǶԹ���Ͷ�ʵ��˷ѡ�

����������۹�����������Ϊ�˽��������,���Ͷ�ʵľ���Ч������Ч��;����������۹�����ԭ���ǿ�ѧ������ʵ�����ǵغ˶���������ۺϷ��õĹ�ϵ�Ի������̵����ʵʩȫ��ȫ�̼ල;����������۹�����Ҫ������ȷ����������������뽨�蹤�ڡ���Ŀ���ܡ���������������������۹��������ݼ���ʩ;����������۵ļල����Ч�Ļ���������۹����������Ժ���ʹ����������������������Ȼ��Դ,�����������Ͷ�ʹ���ì��, ���ܿ��ƻ������̽����ܹ�ģ,����Ͷ�ʽṹ,��ֹäĿ��û,�ظ�����,���ܼӿ칤�̽����ٶ�,���Ͷ�ʵľ���Ч������Ч��,���ٻ������̽���Ͷ�˲���������ѭ��,�ӳ��̶��ʲ�ά������,����ά��֧,���ͻ������̽���ȫ�������á�

5.2����ʵʩ�ε���ۿ��ƵĴ�ʩ

ʩ���λ���������ʩ���ε���۹���������,��Ҫ������ʩ��ͼԤ���ʩ�������еijɱ����ơ�Ϊ��,Ӧ����ȡ���´�ʩ��

16

�Ͼ���ҵ��ѧ��ҵ��ƣ����ģ�

1������ʩ��ͼ��Ԥ����鹤����Ӧ���ݹ�����Ŀ��Ͷ�ʹ�ģ���������͡����ʺͽṹ���ӳ̶��Լ�ʩ��ͼԤ���ļ������Ⱦ������,ȫ�����,�ۺϿ���ȷ����

2�������б��ı������ͬ�۵ļල����������ɽ��赥λ�Լ�����,Ҳ����ί����Ƶ�λ�����з����ʸ����ѯ�������ơ�����Ӧ�����ܲ��ź��б���������˶����б�а���ͬ��Ӧ�����б��ļ�ȷ��,���������,���ø����б�ۡ�

3��ʵ�С���Ŀ����������ʩ����ҵʵ�й���������������,�齨������Ŀ����������������Ŀ,ʵ����Ŀ����������,����Ŀ��ۿ�����Ͷ�ʶ�֮�ڡ�

17

������ ������˽�

������ ������˽�

6.1������˽ο������������

����������ʩ���εļ��������ܽ�,�Ǻ������̽�����Ŀ�ɱ�,��ҵ��Ӫ������ֱ������,�ǿ��������һ���֡�

���������Ƿ�ӳ���蹤��ʵ����۵��ļ�����ȷ���������ʱ����������еļƼ۹淶Ϊ���ݣ�����ʩ����ͬ���б��ļ��Ĺ涨�����ݿ���ͼ������ֳ�ǩ֤����Ʊ��������ˡ����������Ա����Ҫ�������չ������ļ����������Ŀ����ɼ������Ĺ������ݡ�������ۼ�������ö���������ݼ���ȡ��������Ҫ�������ǵı���ԭ����������ϵ��ȷ��������ۼ����ȷ�ԡ����⣬��Ҫ��������ֳ������չ��̶�̬���˽���Ƿ�ͼֽ���̱��ʩ����û���IJ����Ƿ��б��֪ͨ���ڱ���Ļ������Ƿ����б������ˣ��ھ���ʱ����ֻ�Ƕ�ͼֽ���̱���Ľ�����ˣ���Ҫ�����ֳ�����ϸ������ĺ˶ԣ�ȷ�����̾������������ֹʩ����λ�߹�ð�㡣

6.2Ŀǰ���̾�����ڵ���Ҫ���⼰��ֹ���̾��㳬����Ԥ��ķ���

��Ҫ������Ҫ�����¼����������鱨���������������߲��ϼ۸����ȡ�ѱ������ʵȼ���������������á����ö�����������۵ȵȡ� Ϊ��ֹ���̾��㳬����Ԥ��,Ϊ���õ��ϰ����һ���ؿ�,Ӧ�������¼�����Ĺ���:

1���������ȫ��������������չ��һ����������߷����Ԥ�㶨��,��Ϥʩ��ͼֽ�����ʿ�̽�������Ʋ��ŵı��֪ͨ,����ʩ����ͬ,��ʵ���ι��̵�ʩ��ǩ֤,�����г��۸�仯,Ϊ��ù��̾�����ƴ��»�����

2�������������������DZ��ƹ��̾��������������,��������ʵ,�ͻᵼ������������۲�ʵ����ƹ��������ص�Ӧ���������ظ�����Ĺ��̺����ι��̲���,������������Ľ��沿��,Ȧ���������ص����ֵȡ�����ƹ�����,��Ҫ����鿴ʩ����¼�����ռ�¼,��Ҫ�����Ҫ��,�ֳ����顣

3����ʵ���������Ԥ�㶨���Ǽ��㹤����۵�����,���ס����ס����ò����������Ϊ�ձ顣�ڸ��鶨������ʱ,Ҫ��鶨�����õĺϷ���,�鿴�����ļ��䲼��ʱ�䡢�� 18

�Ͼ���ҵ��ѧ��ҵ��ƣ����ģ�

�õķ�Χ,������Ŀ�����Ĺ�������,����ʹ�õķ�Χ���㷽���Լ�������Ŀ�µĸ�ע,�����ͼֽ��ʵ�ع۲�,�Դﵽȷ�����ʹ�ö���˶�������ۡ�

4���ϰѲ��ϲ�۹ء��������̲��ϼ۸�ĸߵͶԹ���������Ų��ݺ��ӵ�����,����Ӧ���ݹ��Ұ䲼�Ľ�������װ���̲��϶����,��ʩ����λ�IJ�Ϊ�۲����������ˡ�ͬʱҪע�����г�����,�ر���װ�β���,���۽ϸ�,��Ӧ��ǿ�������ȡ�

5��������ʵȼ�,����ȷ��ȡ�ѱ����������ʩ����ҵ�ṩ�ļ����ȼ�֤�顣ͬʱ,Ҫ�˶Խ�����װ���̵Ĺ�ģ�����������,�Ӷ������ȡ�ѱ��Ƿ������ʵȼ���������������

6���ϸ����ֹ�������,�ֱ����ò�ͬ�������һ�㽨�����̡���װ�ι��̡�������ש���̡���װ����,�ֱ����÷��ö��ͬʱ,Ӧע�������ʱ��ʩ�Ѽ�ȡ�ı����֡���һ����Ŀ�н������̺Ͱ�װ���̳н���ʩ����ҵ��ʱ����ͬ������,Ҫ����ͬ������ҵ�ֱ��ȡ���á�

7����Ը�������,��ʵ������ۡ�ʩ����ҵ������ľ������ձ���ڸ߹�ð�������,�����������������ʹ,����Ƴ�����Ҫ�˼������ݴӲ���������,ֻ����֤��ȷ��������,�Ż���ͬ������,��ʵ���������,��Ҫ��ÿһ��������ϸ�µĹ���,��Ҫ֤��ȷ�䡢��������,�ڴ˻�������ȷ�����������,�Ӷ���ȷ����Ͷ��Ч��,�ܽὨ�辭��,���ƻ���������Ŀ����,��Ч�ط�����Ƽල�����á�

8����ǿ���н�����ļ��

���̹�����һ��dz����Ӻ�רҵ�Ĺ�����Ҫ����������ۡ��������б�������н�������������������һ��˫�н������н������ܵúã����ܶԹ��̹����кܴ�İ����������Խ��赥λ��ɺܴ����ʧ���н������Ϊ��Ӷ���Ϊ���赥λ����ģ����Ứ̫��ľ�����ʱ������ѹء��ڵ�ǰ���ֲ���֮��Ӱ���£�����н鹫˾������ʶ��ǿ����̫���ӱ���λ���������ڳа��̵Ĺ����£�������Ϊ���赥λ�Ѻùأ����Ҫ���赥λҪ����Ӧ��רҵ���̹�����Ա��������ij���̻����̾�����˹����У������ѯ��˾ֻ�����ݼ�����Ա�Ĺ�����ǩ֤������ˣ���δ�����ֳ��Թ��������к˶ԣ���һЩ����ƫ�ߵIJ��ϼ۸�û�н��е�������ɸ߹�ð�㣬����۱�ʵ�ʼ�Ҫ�߳�40%.���赥λ���ܰ���ۿ��ƹ����ؽ����н���������У�Ҫ���á����ķ�ʽ�����赥λ�Ƚ��г����ٽ��н���������н��������赥λ�ٽ��и���

19

������ ������˽�

������

������ۿ����漰������ں�רҵ֪ʶ���ӹ��̿����Խε�Ͷ�ʹ��㣬��������յľ��㣬�������̵����Ŀ������ϸ�������ֽ⣬��ʼ�տ�������Ŀ���ڡ��ر�����ƽΣ�Ӧ���ǡ����Ż��������ǻ����㡱���������ۿ��Ƴ�Ч��Ϊ�����������������ҹ��ձ���ӹ��̽�����Ŀǰ�ڵ���ۿ��ƣ�������ۿ��Ƶ���Ҫ��������ʩ�������ʩ��ͼԤ���ϣ��������㽨�����̼ۿ��ϸ�ʣ�����������Ҳ���ã����Ͼ��ǡ������Ρ����±����룬Ҫ��Ч�Ŀ��ƽ��蹤����ۣ���Ҫ����ѿ����ص�ת�Ƶ�ǰ�ڽ���������Ҫ���Ӻͼ�ǿ��Ŀ���߽ε�Ͷ�ʹ��㹤�������ö���ȽϺ�ѡ����Σ�Ҫ��ȷ������ۿ��ƹ�������Ҫ��ӳ��ƣ���Ҫ�ܶ���Ӱ����ƣ��Ż���ƣ��ٽ�����ʹ�ý����ʽ�

20

�Ͼ���ҵ��ѧ��ҵ��ƣ����ģ�

�ο����ף�

[1] ����ǿ����ѩ�ġ�dz̸��ƽι�����۹������ڵ����⼰�Բ�[M].ɽ����ɽ��������2009

[2] ���������ƽζ���ۿ��Ƶ�Ӱ��Ϳ��ƴ�ʩ[M].�������й����徭�á�2009.1 [3] ���ҡ����ز���Ŀ��ƽεijɱ�����[M].��Ӫ�������2009.07

[4] �����ࡣdz̸���蹤��ȫ���̵���ۿ��������[M].����밲ȫ��2006

[5]¬ǫ�����蹤���б�Ͷ�����ͬ����[M].�������й�ˮ��ˮ������磬2001.

[6]�����֡�������ۼƼ������[M].�������й��ƻ������磬2003.

[7]��ά����������۵�ȷ�������[M].�������й��ƻ������磬2001.

[8]����ȣ�ȫ����۹���ʦִҵ�ʸ�����ѵ�̲ġ�������ۼƼ�����ƣ��й��ƻ������磬2003��

[9]�췫����Ŀ����������ۿ����ֲᣬ�й�������ҵ�����磬2003��

21

-

���̹�����ҵ���ķ���2

ǰ��ʵϰ���ʱ�ҵʵϰʵϰĿ������ɻ��������뽨����ƹ�����ͼ���ݽ���ѧ��ľ���̲�����ľ����ʩ����רҵ�����γ�רҵ���Ŀγ̼�רҵ��ʶ��

-

���̹�����ҵ����

�Ĵ���ѧ�������ѧԺר��ҵ���ҵ���������Ŀ��ѧѧԺѧϰ����רҵ����꼶200ָ����ʦѧ������ѧ�����ڴ�����������¶��ѷ�ķ����롭

- ���̹�����ҵ����

- ���̹���רҵ��ҵ����ѡ��ο�

-

���̹�����ҵ����

Ŀ¼Ŀ¼ժҪAbstract��1�¹��̸ſ�111��������ص�112�ṹ����ص�1��2��ʩ������221ʩ���ֳ�ƽ�沼�ü�����222�

-

���̹�����ҵ���Ŀ��ⱨ�淶��(�Ϻ�������)

���̹�����ҵ���Ŀ��ⱨ�淶�Ŀ��ⱨ��һ���о�����֪ʶ����ʱ������ỷ��˲Ϣ��䣬�г����Ʊ��Ī�⣬���ֹ�Խ��Խϸ����ҵ�и������

-

���̹���-��ҵʵϰ���淶��

��ҵʵϰ����һʵϰ�ſ�1ʵϰʱ��20xx0214��20xx03132ʵϰ�ص�ɽ��ʡ�˳��й�������ѧԷ·�������Ͻ�3ʵϰ��λɽ��������

- ����������Ŀ������ҵ����

- �������̹�����ҵ����3

- �������̹������ķ���