6.4 申请延期缴纳税款

6.4 申请延期缴纳税款

业务概述

纳税人因有特殊困难,不能按期缴纳税款的,经省、自治区、直辖市国家税务局批准,可以延期缴纳税款,但是最长不得超过三个月。纳税人有下列情形之一的,属于税收征管法所称的特殊困难:

(一)因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的

(二)当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。

一、政策依据

(一)《中华人名共和国税收征收管法》第三十一条

(二)《中华人名共和国税收征收管理法实施细则》第十八条、第四十一条、第四十二条

(三)《青海省国家税务局关于进一步规范延期缴纳税款申请审批制度的通知》(青国税函〔2003〕33号)

(四)《青海省国家税务局转发<国家税务总局关于延期缴纳税款有关问题 的通知>的通知》(青国税函〔2005〕37号)

(五)《国家税务总局关于延期缴纳税款有关问题的通知》(国税函〔2004〕1406号)

(六)《国家税务总局关于落实“两个减负”优化纳税服务工作的意见》(国税发〔2007〕106号)

(七)《国家税务总局关于清理简并纳税人报送涉税资料有关问题的通知》(国税函〔2007〕1077号)

二、受理部门及岗位

主管国税机关办税服务厅综合服务类窗口文书受理岗。

三、需提供资料

(一)《延期缴纳税款申请审批表》3份

(二)当期货币资金余额情况及所有银行存款账户的对账单

(三)应付职工工资和社会保险费等税务机关要求提供的支出预算

(四)灾情报告、公安机关出具的事故证明(因不可抗力,导致纳税人发生较大损失时提供)

注:相关表格到主管国税机关办税服务厅领取或通过互联网登录青海省国家税务局门户网站下载相关表样,网站地址http://www.qh-n-

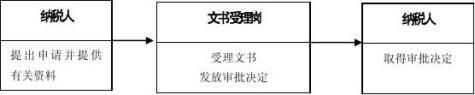

四、办事程序

五、办理业务要求

(一)纳税人符合规定的条件,需要延期缴纳税款的,应当在要求延期缴纳税种规定的申报期内提出申请。

(二)纳税人提供的资料齐全,填写内容完整、数据准确。

六、承诺时限

纳税人提供的资料齐全、内容完整、数据准确、符合受理条件的,税务机关自受理之日起在20个工作日内办结。

七、实务标准化操作示范

第一步:申请

纳税人向主管国税机关提出申请,领取并填报《延期缴纳税款申请审批表》。示范如下:

延期缴纳税款申请审批表

使用说明:

1.本表依据《中华人民共和国税收征收管理法》第三十一条设置;

2.适用范围:纳税人因有特殊困难不能按期缴纳税款,申请延期缴纳税款时使用; 3.申请延期缴纳税款的附报以下材料: A.所有银行存款账户的对账单;

B.应付职工工资和社会保险费等税务机关要求提供的支出预算;

C.灾情报告、公安机关出具的事故证明、政策调整依据;

D.税务机关要求报送的其他材料;

4.本表为A4型竖式,一式三份。主管税务机关征管档案一份,省、市国税机关各留存一份。

第二步:取得受理文书

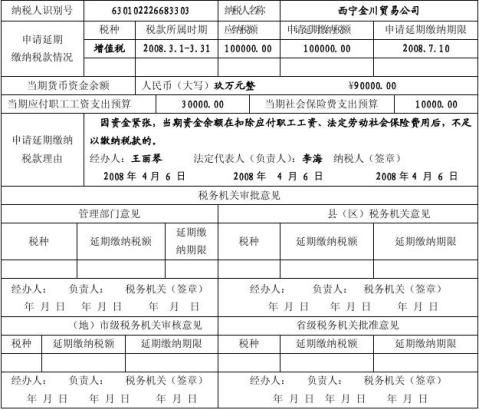

纳税人提供的申请材料齐全、完整且符合规定的,税务机关应及时予以受理,并制发《税务文书领取通知单》交纳税人。示范如下:

税务文书领取通知单

东国税领取字(2008)001 号

纳税人识别号:630102226683303

纳税人名称 :西宁金川贸易公司

注:1.纳税人递交资料时,受理税务部门核对无误后,在通知单上签章缴纳税人,纳税人领取文书时,由纳税人签章后交给受理税务机关;

2.不予批准的税务文书,一律退还给纳税人,纳税人超期未领取的,视为纳税人自己放弃;

3.本通知一式一份:

第三步:取得审批决定

纳税人应当在税务机关承诺的期限内,持《税务文书领取通知单》到税务机关取得审批决定。

西宁市东城区国家税务局

税务事项通知书

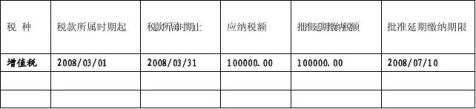

东国税通字(2008)264 号

延期缴纳税款明细表

二○○八年四月二十四日

第二篇:纳税人申请延期缴纳税款需要提供的哪些材料

纳税人申请延期缴纳税款需要提供的哪些材料?

自20xx年8月1日起,纳税人申请延期缴纳税款应按以下办理:

一、提供的材料

纳税人确有特殊困难,需要延期缴纳税款的,应当在缴纳税款期限届满前,向主管地税局提出申请,并报送下列材料:

(一)延期缴纳税款申请报告;

(二)《延期缴纳税款申请审批表》(统一格式);

(三)所有银行存款账户的对账单及当期货币资金余额情况;

(四)应付职工工资和社会保险费等支出预算;

(五)由主管地方税务局开具的申请延期缴纳税款的税收通用缴款书(复印件);

(六)当期资产负债表、损益表;

(七)其他证明材料。

二、报送的申请延期缴纳税款报告

纳税人报送的申请延期缴纳税款报告,应当说明以下事项:

(一)纳税人生产经营基本情况、商品(服务)销售及资金回笼情况;

(二)本年税款实现、缴纳及期末欠税情况、当期实现应税收入及应纳税款情况;

(三)当期纳税人各项货币资金期末余额情况、应付职工工资和社会保险费的简要情况说明;

(四)申请延期缴纳的税种、金额、原因和税款缴纳计划等。

纳税人因遭遇不可抗力造成延期缴纳税款的,应当出具当地政府有关部门的灾情、事故证明;如果资金余额中包含国家法律和行政法规明确规定纳税人不可动用的资金,应单独出具相关证明。

纳税人出具的证明,应在原件或复印件上加盖纳税人公章;由其他相关部门(如银行、公安部门等)出具的证明,应加盖出具部门公章。

纳税人除遭遇不可抗力事件外,同一年度同一个税种的税款只能申请一次延期缴纳。

三、受理

受理环节审阅纳税人填写完毕的表格是否符合要求,所附需查验的资料是否齐全,符合条件的,制发《税务文书领取通知单》(WS003)交纳税人。不符合条件的,告知其理由或应补正资料,相关资料退回纳税人。

四、核准

受理环节填制《税务文书传递卡》(WS001)和《税务文书附送资料清单》(WS002)连同纳税人报送的资料转送管理环节。经逐级核准后,管理环节转受理环节。纳税人凭《税务文书领取通知单》(WS003),领取核准延期纳税通知书。

依据:《中华人民共和国税收征收管理法实施细则》第四十二条等

-

延期纳税申请表

延期缴纳税款申请审批表使用说明1本表依据中华人民共和国税收征收管理法第三十一条设置2适用范围纳税人因有特殊困难不能按期缴纳税款申请…

-

延期缴纳税款申请审批表(中税网)

纳税人税务登记纳税人编码延期缴纳税款申请审批表说明1本表依据征管法第三十一条及其实施细则的有关规定设计2本表一式三份各级地税机关在…

-

6.4 申请延期缴纳税款

64申请延期缴纳税款业务概述纳税人因有特殊困难不能按期缴纳税款的经省自治区直辖市国家税务局批准可以延期缴纳税款但是最长不得超过三个…

-

延期缴纳税款制度

延期缴纳税款制度考虑到纳税人在履行纳税义务过程中可能遇到特殊困难为了保护纳税人合法权益税收征收管理法第31条第2款规定了延期缴纳税…

-

3.3:企业申请延期缴纳税款如何处理

33企业申请延期缴纳税款如何处理纳税人扣缴义务人按照法律行政法规规定或者税务机关依照法律行政法规的规定确定的期限缴纳或者解缴税款纳…

-

延期缴纳税款申请书

延期缴纳税款申请书延期缴纳税款申请书一延期缴纳税款申请项目说明事项名称申报征收延期缴纳税款申请业务概述纳税人因有特殊困难不能按期缴…

-

延期纳税申请表

延期缴纳税款申请审批表使用说明1本表依据中华人民共和国税收征收管理法第三十一条设置2适用范围纳税人因有特殊困难不能按期缴纳税款申请…

-

纳税人申请延期缴纳税款需要提供的哪些材料

纳税人申请延期缴纳税款需要提供的哪些材料自20xx年8月1日起纳税人申请延期缴纳税款应按以下办理一提供的材料纳税人确有特殊困难需要…

-

延期缴纳税款申请审批表

延期缴纳税款申请审批表使用说明1本表依据中华人民共和国税收征收管理法第三十一条设置2适用范围纳税人因有特殊困难不能按期缴纳税款申请…

-

3.3:企业申请延期缴纳税款如何处理

33企业申请延期缴纳税款如何处理纳税人扣缴义务人按照法律行政法规规定或者税务机关依照法律行政法规的规定确定的期限缴纳或者解缴税款纳…

-

延期缴纳税款申请审批表(中税网)

纳税人税务登记纳税人编码延期缴纳税款申请审批表说明1本表依据征管法第三十一条及其实施细则的有关规定设计2本表一式三份各级地税机关在…