20xx-20xx年上海出租车市场要点分析报告(简报)

20##-2013年上海出租车市场要点分析报告(简报)

20##年7月

图表:

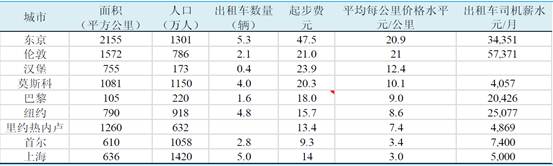

图表 1 世界主要城市出租车情况统计... 2

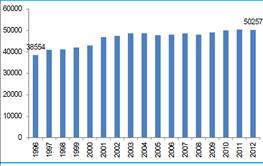

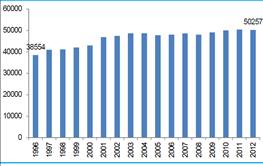

图表 2 1996-20##年上海出租车数量增长趋势图... 2

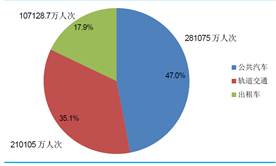

图表 3 20##年上海四类公共交通客运量及占比... 2

图表 4 近年来上海出租车行业承包标准水平(元)... 4

图表 5 上海四大出租车公司车队规模比较(辆)... 4

图表 6 上海主要出租车企业出租车业务营业收入对比... 4

图表 7 上海主要出租车企业出租车业务净利润对比... 5

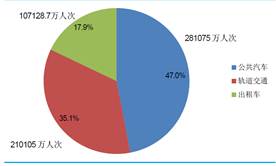

上海出租车行业管制相对较为严格,价格相对处于低位水平:从国外主要国际大都市出租车行业运行的经验来看,都有一个严格管制到放松管制的过程,这些地方出租车行业无论从准入,价格,调度以及利益分配来看,市场化程度相对较高,运营更为合理,当然这些是基于相对发达的轨道交通和私人汽车出行而建立的。我们认为,上海(包括国内绝大部分大中城市)当前对出租车行业管制过严,严重供小于求的情况下,价格水平还偏低,从统计结果来看,上海出租车无论是从起步价,还是平均价格水平还是出租车司机收入水平来看,都处于相对低位水平,价格低位使得需求旺盛,目前上海出租车出行人数占整个公共交通的18%左右,明显高于国际大读书5%-10%左右的平均水平,积累深重的多重矛盾,不利于行业的发展。

图表 1 世界主要城市出租车情况统计

图表 2 1996-20##年上海出租车数量增长趋势图

图表 3 20##年上海四类公共交通客运量及占比

u 新定位或将带来上海出租车行业新发展

新定位或将推升行业盈利水平,利于改善当前行业各类矛盾,行业或有新起色:从此次提出的新的定位水平的预期来看,我们认为出租车行业退出公共交通领域,一定程度削弱出租车公益性特征来满足个性化的特殊出行需求,无疑将使得当前供不应求的出租车行业价格水平上行,从而提升行业的整体盈利水平。另外重要的是,当前由于尴尬的行业定位,出租车司机与出租车公司(劳资关系),普通乘客与出租车行业的矛盾重重。针对相对高端的个性化出行需求定位后,有利于改善供需矛盾,管制放开后的盈利水平上升后又利于改善出租车司机与公司的矛盾,行业无论是从盈利水平,公众形象等或将有新的起色,整个出租车行业将朝良性方向发展。

u 积极关注定位调整的获益标的

目前上海出租车行业主要盈利模式出租车经营公司向承包车辆的司机收取承包指标(即份子钱),上海市区双班承包标准约为8200 元/月,单班不得超过此价格的75%,大约6000 元/月左右。我们认为如果行业重新定位后,价格机制和管理制度等都将作相应调整,管制限制得到一定放松,当前供给明显小于需求的情况下,市场竞争机制无疑将抬高出租车价格水平,而根据交港局信息,未来运力的配置将向机场,火车站或相关交通枢纽倾斜,这些地方单位乘客收入较高,可很好对冲客流下降带来的部分损失,因此出租车公司的承包标准(或新采用其他形式的管理用)预计也将会水涨船高,因此我们认为上海以出租车经营为主业的相关上市公司将会明显受益,我们看好未来政策的正式出台带来一次性政策红利影响,也看好上海出租车行业新的发展机会,建议积极跟踪并关注。

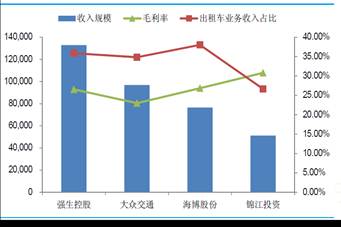

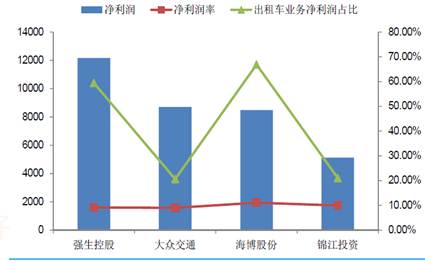

? 目前上海地区以出租车为主业的上市公司主要有强生控股,大众交通,海博股份和锦江投资,出租车队规模和收入以及净利润规模方面,强生控股领先较为明显,其车队数量已经占到上海出租车总数的25.3%。收入规模超过10 个亿,净利润超1.2 个亿。

图表 4 近年来上海出租车行业承包标准水平(元)

图表 5 上海四大出租车公司车队规模比较(辆)

根据承包标准提升对上市公司业绩进行敏感性分析,当承包标准提升20%,即从当前的双班承包标准约为8200 元/月提升至9840 元/月,对应差不多是06 年首次大幅调整前的水平,四家公司净利润水平在2011 年的静态基础上提升的幅度分别为:强生控股93.4%,大众交通28.3%,海博股份77.4%,锦江投资31.5%。因此若未来上海出租车行业定位调整带来承包标准的上升,强生控股获益最大,弹性最足。(由于定位调整后可能带来油价补贴收入返还的减少或完全取消,这部分营业外收入收入规模暂无法推算,我们全部剔除其2011 年收到的政府补贴后测算)。

综合考虑未来弹性,估值水平和业绩增速来看,海博股份相对更为突出,建议关注,其次也可关注弹性较大的强生控股。

图表 6 上海主要出租车企业出租车业务营业收入对比

单位:万元

图表 7 上海主要出租车企业出租车业务净利润对比

单位:万元

第二篇:20xx-20xx年上海出租车市场要点分析报告(简报)

20##-2013年上海出租车市场要点分析报告(简报)

上海出租车行业管制相对较为严格,价格相对处于低位水平:从国外主要国际大都市出租车行业运行的经验来看,都有一个严格管制到放松管制的过程,这些地方出租车行业无论从准入,价格,调度以及利益分配来看,市场化程度相对较高,运营更为合理,当然这些是基于相对发达的轨道交通和私人汽车出行而建立的。我们认为,上海(包括国内绝大部分大中城市)当前对出租车行业管制过严,严重供小于求的情况下,价格水平还偏低,从统计结果来看,上海出租车无论是从起步价,还是平均价格水平还是出租车司机收入水平来看,都处于相对低位水平,价格低位使得需求旺盛,目前上海出租车出行人数占整个公共交通的18%左右,明显高于国际大读书5%-10%左右的平均水平,积累深重的多重矛盾,不利于行业的发展。

图表 1 世界主要城市出租车情况统计

图表 1 1996-20##年上海出租车数量增长趋势图

图表 1 20##年上海四类公共交通客运量及占比

u 新定位或将带来上海出租车行业新发展

新定位或将推升行业盈利水平,利于改善当前行业各类矛盾,行业或有新起色:从此次提出的新的定位水平的预期来看,我们认为出租车行业退出公共交通领域,一定程度削弱出租车公益性特征来满足个性化的特殊出行需求,无疑将使得当前供不应求的出租车行业价格水平上行,从而提升行业的整体盈利水平。另外重要的是,当前由于尴尬的行业定位,出租车司机与出租车公司(劳资关系),普通乘客与出租车行业的矛盾重重。针对相对高端的个性化出行需求定位后,有利于改善供需矛盾,管制放开后的盈利水平上升后又利于改善出租车司机与公司的矛盾,行业无论是从盈利水平,公众形象等或将有新的起色,整个出租车行业将朝良性方向发展。

u 积极关注定位调整的获益标的

目前上海出租车行业主要盈利模式出租车经营公司向承包车辆的司机收取承包指标(即份子钱),上海市区双班承包标准约为8200 元/月,单班不得超过此价格的75%,大约6000 元/月左右。我们认为如果行业重新定位后,价格机制和管理制度等都将作相应调整,管制限制得到一定放松,当前供给明显小于需求的情况下,市场竞争机制无疑将抬高出租车价格水平,而根据交港局信息,未来运力的配置将向机场,火车站或相关交通枢纽倾斜,这些地方单位乘客收入较高,可很好对冲客流下降带来的部分损失,因此出租车公司的承包标准(或新采用其他形式的管理用)预计也将会水涨船高,因此我们认为上海以出租车经营为主业的相关上市公司将会明显受益,我们看好未来政策的正式出台带来一次性政策红利影响,也看好上海出租车行业新的发展机会,建议积极跟踪并关注。

? 目前上海地区以出租车为主业的上市公司主要有强生控股,大众交通,海博股份和锦江投资,出租车队规模和收入以及净利润规模方面,强生控股领先较为明显,其车队数量已经占到上海出租车总数的25.3%。收入规模超过10 个亿,净利润超1.2 个亿。

图表 1 近年来上海出租车行业承包标准水平(元)

图表 1 上海四大出租车公司车队规模比较(辆)

根据承包标准提升对上市公司业绩进行敏感性分析,当承包标准提升20%,即从当前的双班承包标准约为8200 元/月提升至9840 元/月,对应差不多是06 年首次大幅调整前的水平,四家公司净利润水平在2011 年的静态基础上提升的幅度分别为:强生控股93.4%,大众交通28.3%,海博股份77.4%,锦江投资31.5%。因此若未来上海出租车行业定位调整带来承包标准的上升,强生控股获益最大,弹性最足。(由于定位调整后可能带来油价补贴收入返还的减少或完全取消,这部分营业外收入收入规模暂无法推算,我们全部剔除其2011 年收到的政府补贴后测算)。

综合考虑未来弹性,估值水平和业绩增速来看,海博股份相对更为突出,建议关注,其次也可关注弹性较大的强生控股。

图表 1 上海主要出租车企业出租车业务营业收入对比

单位:万元

图表 1 上海主要出租车企业出租车业务净利润对比

单位:万元

-

出租车市场调研报告

市新增出租车项目投资可行性报告投资咨询有限公司20xx年8月28日目录前言1一市出租车行业现状2二市出租车行业存在的主要问题2一个…

-

20xx-20xx年上海出租车市场要点分析报告(简报)

20xx20xx年上海出租车市场要点分析报告简报20xx年7月图表图表1世界主要城市出租车情况统计2图表219xx20xx年上海出…

-

20xx-20xx年中国出租车行业深度调研及投资前景分析报告

中国产业研究报告网市场研究报告20xx20xx年中国出租车行业深度调研及投资前景分析报告数量截至20xx年底全国在册的出租车达10…

-

中国出租车市场深度调研与投资前景研究报告

博思数据研究中心博思数据发布的20xx20xx年中国出租车市场深度调研与投资前景研究报告共十一章报告是博思数据的研究成果通过文字图…

-

20xx-20xx年中国出租车计价器市场分析及投资策略研究报告

20xx20xx年中国出租车计价器市场分析及投资策略研究报告艾凯咨询网艾凯咨询网什么是行业研究报告行业研究是通过深入研究某一行业发…

-

中国出租车市场深度调研与投资前景研究报告

博思数据研究中心博思数据发布的20xx20xx年中国出租车市场深度调研与投资前景研究报告共十一章报告是博思数据的研究成果通过文字图…

-

20xx年中国出租车市场全景研究报告

智研数据研究中心专业的调研报告网站20xx20xx年中国出租车市场研究与投资前景预测报告客服QQ992930161报告价格印刷版R…

-

20xx-20xx年中国出租车市场深度调查与市场全景评估报告

出租车什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客…

-

20xx-20xx年中国旅行租车市场现状及投资风险预测报告

20xx20xx年中国旅行租车市场现状及投资风险预测报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以…

-

出租车市场调研报告

市新增出租车项目投资可行性报告投资咨询有限公司20xx年8月28日目录前言1一市出租车行业现状2二市出租车行业存在的主要问题2一个…

-

出租车行业调查社会实践报告

社会实践报告题目:学生:学号专业:日期:20xx.08.10----出租车行业基本调查康福汽车服务有限公司赵基程自095出租车,一…