单个实训大纲——纳税实务与税收筹划

《纳税实务与税收筹划实训》教学开展计划

计划学时:16

计划学分:1

适用对象:11级财务管理1、2、山西;11级财务管理(S)1、2

一、实训课程的性质、地位和作用

1.课程的性质:专业基础课,必修。

2.课程的地位 :税务实务与税务筹划课程是一门综合性较强的一门专业基础课,该课程为学生提供自己动手解决问题所必须的税务账务处理知识和税务筹划知识。

3.课程的作用:本实训是与专业基础课《税务实务与税务筹划》不可分离的一门实践课程,通过对案例的分析,掌握税务筹划的原理和方法,验证和深化书本知识,从而加强基础知识,掌握基本技能,针对现实生活中的实际问题,通过分析,做出最优的纳税方案。

二、教学目的

税务实务与税务筹划实训课程是继本科学生税法、税务会计与税务筹划之后进一步提高运用税法知识解决实际问题、基本技能,培育和训练综合能力所开设的一门新学科。通过具体实例引入使学生掌握税务筹划的基本原理、基本方法、基本步骤。学会进行科学研究的一般过程,并能运用所学知识解决实际的问题。培养学生的独立思考能力,分析解决问题的能力;培养学生联想、洞察能力、综合分析能力;培养学生应用税收财务知识和法律知识解决实际问题的能力。

三、考核方式及成绩评定

1.考核方式:平时成绩+报告评分

2.成绩评定:根据每个学生的平时表现给予平时成绩,另外,五个人为一小组,合作完成各组的实训任务,实训报告成绩按组评定。期末实训总成绩由平时成绩和实训报告成绩两部分组成,各占期末实训总成绩的50%。

四、实训教材与指导书

[1] 盖地.税务筹划与税务会计,北京:中国人民大学出版社,2011

[2]李成,税收筹划,北京:清华大学出版社,2010.

[3] 郭伟. 税务筹划与合理避税,北京:科学出版社,2012.

[4] 蔡昌, 税务筹划案例分析,上海:立信会计出版社,2009.

[5] 梁文涛. 税务筹划,北京:北京交通大学出版社,2012

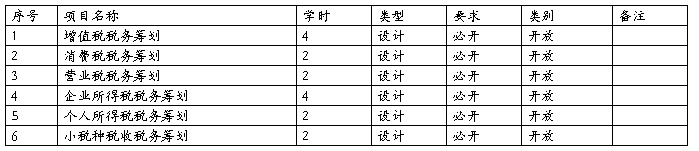

五、实训项目开设表

六、实训预期效果

通过实训之后,学生的独立思考能力、分析解决问题的能力能够得到提高;学生学生应用税收财务知识和法律知识解决实际问题的能力能够得到锻炼。另外,可以增加学生学习相关理论课程的兴趣,重难点更加突出,学习更有针对性,提高学习的效率。

七、正文

实训一 增值税税务筹划

(一)实训目的

掌握生产型企业增值税纳税筹划的原理和方法、技巧和步骤,能够对案例进行合理的纳税筹划。

(二)实训方式

搜集增值税纳税筹划相关案例,讲解增值税筹划原理方法和步骤,并且安排相关小组对案例进行思考分析并且进行增值税税务筹划。

(三)实训内容

代销行为在不同情况下的纳税筹划、存货非正常损失的会计处理的筹划分析、混合销售与兼营的税收筹划技巧等。

(四)技能要点

了解增值税的相关税收法律知识;熟悉增值税的征收范围和征收方法;掌握增值税的筹划原理和方法;熟悉增值税的税收筹划技巧和步骤。

(五)任务

相关小组独立完成相关业务的增值税筹划方案设计。

实验二 消费税税务筹划

(一)实训目的

对消费税涉税企业进行纳税筹划,做出最优的业务决策。

(二)实训方式

搜集消费税涉税筹划相关案例,讲解消费税实训所需知识,并且安排相关小组对不同的消费税涉税业务进行消费税税税务筹划。

(三)实训内容

包装物押金的涉税筹划、企业产品定价决策中的税务筹划、应税消费品委托加工与自行加工的税务筹划、“先销售后包装”的消费税筹划、出口应税消费品的节税筹划等。

(四)技能要点

了解消费税的相关税收法律知识;熟悉消费税的征收范围和征收方法;掌握消费税的筹划原理和方法;熟悉消费税的税收筹划技巧和步骤。

(五)任务

相关小组独立完成指定的消费税筹划方案设计。

实验三 营业税税务筹划

(一)实训目的

为缴纳营业税的企业进行纳税筹划,尽最大可能交最少的营业税。

(二)实训方式

对营业税涉税筹划相关案例进行讲解,并且安排相关小组对不同的营业税涉税业务进行营业税税税务筹划。

(三)实训内容

设备安装公司进行税务筹划、利用分解营业额进行营业税纳税筹划、新营业税暂行条例下四大筹划技巧、声东击西税收筹划法使双方减税等。

(四)技能要点

了解营业税的相关税收法律知识;掌握营业税的筹划原理和方法;熟悉营业税的税收筹划技巧和步骤;能够独立的对营业税涉税案例进行筹划。

(五)任务

相关小组独立完成指定的营业税筹划方案设计。

实验四 企业所得税税务筹划

(一)实训目的

为不同类型企业所得税的企业进行纳税筹划,通过合理合法避税,增加企业净利润。

(二)实训方式

搜集企业所得税涉税筹划相关案例,讲解企业所得税实训所需知识,并且安排相关小组对不同的企业所得税业务进行企业所得税税税务筹划。

(三)实训内容

企业增加再投入应如何算好税收账、利用业务招待费“临界点”节税、房产企业收取诚意金款项的税收筹划、利用固定资产折旧进行纳税筹划等。

(四)技能要点

了解企业所得税的相关税收法律知识;熟悉企业所得税的征收范围和征收方法;掌握企业所得税的筹划原理和方法;熟悉企业所得税的税收筹划技巧和步骤;能够独立的对企业所得税进行筹划。

(五)任务

相关小组独立完成指定的企业所得税筹划方案设计。

实验五 个人所得税税务筹划

(一)实训目的

为个人及代扣代缴个税的企业和单位进行纳税筹划,进而合理安排个人收入及企业工资薪金的管理。

(二)实训方式

搜集个人所得税涉税筹划相关案例,并且安排相关小组对不同的个人所得税涉税业务进行个人所得税税税务筹划。

(三)实训内容

时尚“宅人”的个人所得税税收筹划、公司高管人员工资所得的纳税筹划、工资、薪金和劳务报酬的税务筹划、个人方式最优五种捐赠方式税务考量等。

(四)技能要点

了解个人所得税的相关税收法律知识;熟悉个人所得税的征收范围和征收方法;掌握个人所得税的筹划原理和方法;熟悉个人所得税的税收筹划要点和步骤。

(五)任务

相关小组独立完成指定的个人所得税筹划方案设计。

实验六 小税种税收税务筹划

(一)实训目的

为小税种涉税的企业进行纳税筹划,争取缴纳的税额最小。

(二)实训方式

搜集资源税、土地增值税等小税种税收涉税筹划相关案例,安排相关小组对不同的小税种税收涉税业务进行小税种税收税税务筹划。

(三)实训内容

将旧房作为改造安置房转让的税收筹划、劳务报酬节税、累进税率筹划等。

(四)技能要点

了解小税种税收的相关税收法律知识;了解小税种税收的征收范围和征收方法;熟悉小税种税收的筹划原理和方法;熟悉小税种税收的税收筹划技巧和步骤。

(五)任务

相关小组独立完成相关的小税种税收筹划方案设计。

执笔人:耿辉霞

20##年9月7日

第二篇:纳税实务实训报告

《纳税实务》实训报告任务

实训报告项目:

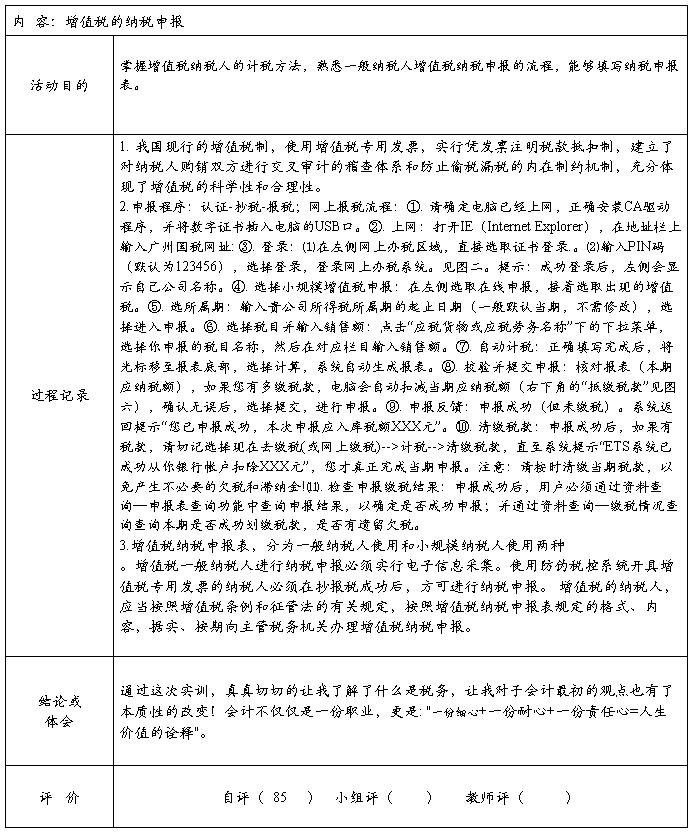

1、 增值税的纳税申报

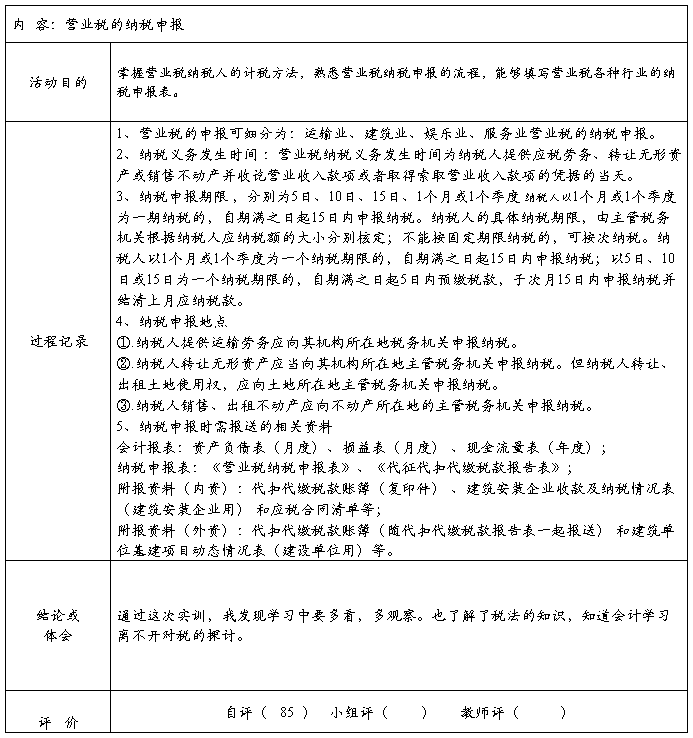

2、 营业税的纳税申报

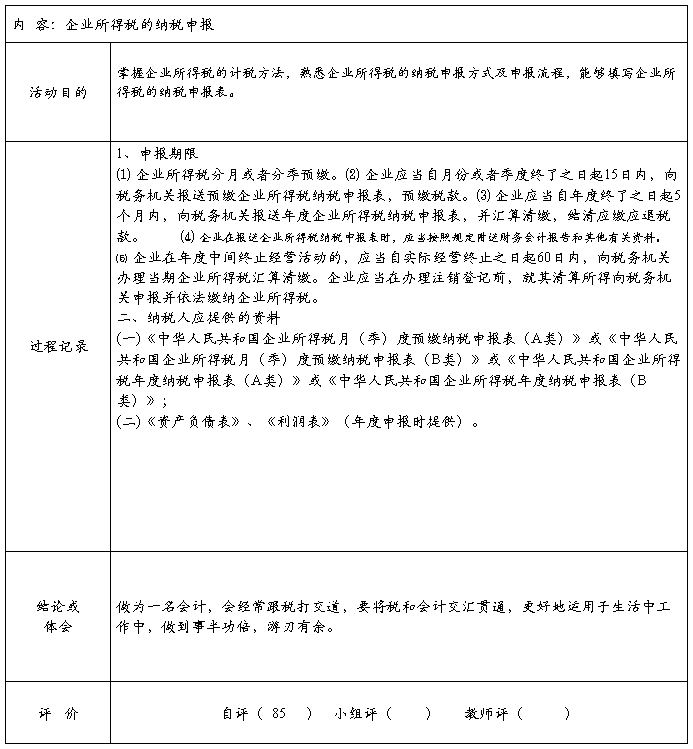

3、 企业所得税的纳税申报

4、 个人所得税的纳税申报

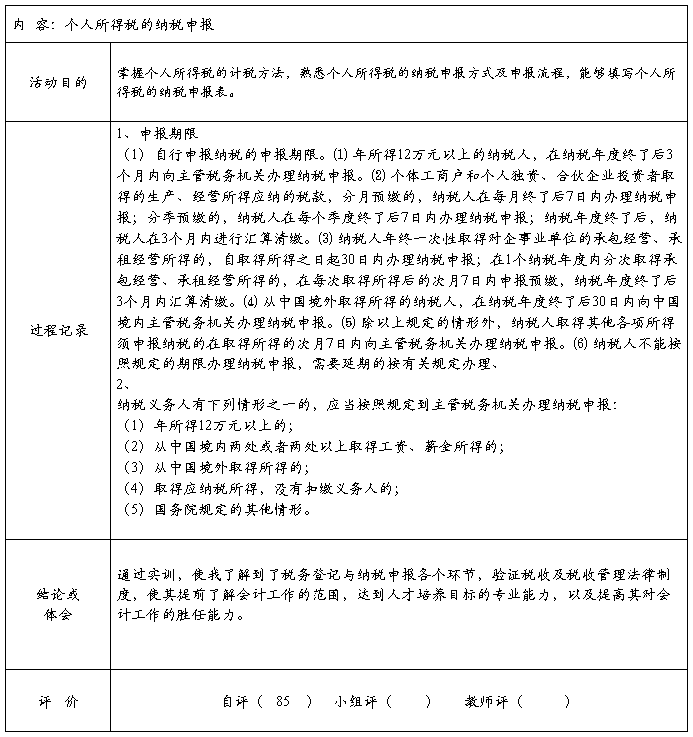

请同学们根据提供的《实训报告》模版(见下附件)按项目写4份实训报告,做完打印出来上交,不要雷同,注意格式,字体以小四宋体填写。

自评要填,按照百分制打分。

《纳税实务》实训报告

姓名: 班级:

学号: 指导老师:

-

税收筹划 实验报告

财经大学学生实验报告学院课程名称税收筹划专业班级姓名学号学生实验报告一实验目的及要求1目的利用各方资料使学生在实验过程中全面了解和…

-

税务会计与纳税筹划实习报告

实验报告书专用纸1引言本实验是税务会计与纳税筹划课程的非独立设课的实验实验课的主要任务是结合实际工作中具有代表性的经济业务通过回顾…

-

纳税筹划实践报告(例)

本例文属报告正文部分仅供参考如有雷同一律作废纳税筹划实践报告须用阿拉伯数字连续编排页码页码从正文第一页开始编写封面摘要目录参考文献…

-

税务筹划实验报告

徐州工程学院实验报告课程名称税务筹划学院管理学院专业财务管理班级学生姓名学号实验地点教室指导教师魏育红实验起止时间20xx年2月2…

-

税务会计与纳税筹划实验报告

实验报告课程名称税务会计与纳税筹划院系经济管理学院专业会计学专业班级会计12101104姓名学号指导教师崔雅琴所属学期20xx20…

-

纳税筹划实验2报告书

学生实验报告书20092010学年第1学期教学单位财会教研室实验课程纳税实务与税收筹划实验项目流转税申报与筹划实验地点101指导教…

-

税收筹划 实验报告

财经大学学生实验报告学院课程名称税收筹划专业班级姓名学号学生实验报告一实验目的及要求1目的利用各方资料使学生在实验过程中全面了解和…

-

税收筹划投资实验报告

学生实验报告学院财税与公共管理学院课程名称税收筹划专业班级11税3姓名杨程学号0110848学生实验报告一实验目的及要求1目的税收…

-

税务筹划实验报告

徐州工程学院实验报告课程名称税务筹划学院管理学院专业财务管理班级学生姓名学号实验地点教室指导教师魏育红实验起止时间20xx年2月2…

-

企业设立税收筹划实验报告

企业设立税收筹划企业在设立过程中会面临组织形式设立规模行业及地点的选择设立子公司与分公司的选择等问题这些方面都与税收筹划有关不同的…

-

税务会计与纳税筹划实习报告

实验报告书专用纸1引言本实验是税务会计与纳税筹划课程的非独立设课的实验实验课的主要任务是结合实际工作中具有代表性的经济业务通过回顾…