《成本会计》课程设计说明书撰写规范

武汉理工大学《成本会计》课程设计说明书

《成本会计》课程设计说明书撰写规范

一、主标题:自定(三个班的题目不允许重复,此为学校规定)

二、副标题: ——《成本会计》课程设计小结

三、内容层次标号规范:最多只能分3级,级下用(1)(2)表示层次

四、打印格式要求

1.A4纸打印,上空2.5cm,下空2cm,左空2.5cm,右空2cm,固定行距24磅。

2.页眉打印“武汉理工大学《成本会计》课程设计说明书”字样,居中、小五号字、宋体

3.页下面插入页码,居中、小五号字、宋体

4.主标题:居中、小二号、黑体、加粗

5.副标题:四号、宋体

6.一级标题:三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

7.二级标题:小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

8.三级标题:四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。

9.正文:小四号、宋体

10.副标题与下文之间空一行。

五、《成本会计》课程设计说明书规范格式举例:见第2页

六、本规范根据学校发布的《课程设计说明书统一书写格式》的要求拟定,并对《统一书写格式》不太详尽的地方作出了具体规定。请会计0801、0802、0803班的同学严格按此规范撰写《成本会计》课程设计说明书。

1

武汉理工大学《成本会计》课程设计说明书

《成本会计》课程设计说明书规范格式举例

×××××××××(居中、小二号、黑体、加粗)

——《成本会计》课程设计小结(四号、宋体)

(此处空出一行)

1 ××××××××(三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

×××× ××××××××××××××××××××××××××××××××××××××××××××××××××××××××(宋体 四号 不加粗 段前空两个汉字)

1.1 ××××××××(小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

1.1.1 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体 前空两个汉字)

(2)×××××××××。(小四号、宋体 前空两个汉字)

1.1.2 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体 前空两个汉字)

(2)×××××××××。(小四号、宋体 前空两个汉字)

1.2 ××××××××(小三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格)

1.2.1 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体 前空两个汉字)

(2)×××××××××。(小四号、宋体 前空两个汉字)

1.2.2 ××××××××(四号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格。)

(1)×××××××××。(小四号、宋体 前空两个汉字)

(2)×××××××××。(小四号、宋体 前空两个汉字)

2 ×××××××××(三号、黑体、加粗;标题序号顶格,并且与标题文字之间空一格) 依此类推

2

第二篇:成本会计说课说稿

成本会计说课说稿

一、课程设置

(一)背景、定位、作用

1、背景:当今招聘市场,对成本会计的需求旺盛,地处经济发达地区的我校无论是实习还是工作都是近水楼台。

2、定位:高职财会类专业的核心课程、培养学生具备从事成本会计岗位工作的基础理论与实际技能。

3、作用:培养学生运用成本会计基本理论与知识,结合企业生产特点,运用适当的成本计算方法的能力及成本报表的编制分析能力。

(二)课程之间的衔接

先修课程:基础会计、财务会计

同修课程:管理会计

后续课程:会计综合实训、审计

(三)课程目标

知识目标、技能目标、素质目标

二、课程内容安排

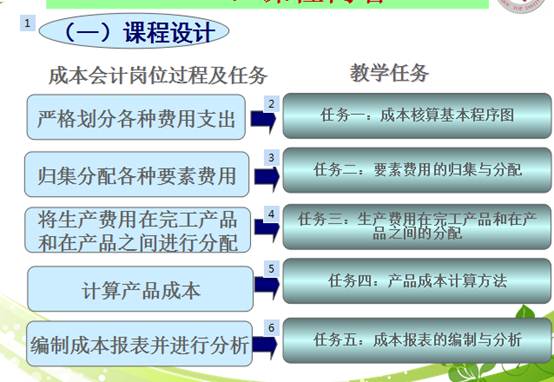

(一)课程设计

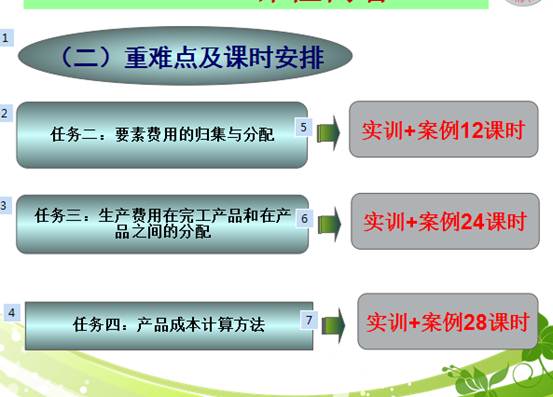

(二)重难点及课程安排

(三)教材及教材参考资料

三、教学方法与手段

(一)教学方法:任务驱动法、理论与实践相结合法、虚拟角色设定法、讨论法。

(二)教学手段:传统板书 多媒体动态演示 “走出去-校企合作”

四、教学保障

(一)教师队伍: 目前会计教研室有专职老师7名,大部分具有双师资格。兼职老师5名,都是行业内的专家,在企业中担任主要领导工作,最高有博士学位,执业资格则包括有注册会计师、注册评估师、注册税务师、美国内部审计师等。

(二)实训基地

五、学法指导

学情分析:具备一定的会计学基础知识、缺乏成本实务操作经验、知识思维有一定的局限性。

学法指导:协作学习、探究学习、知识迁移

六、教学总结

(一)课程改革:以所有会计岗位工作为主线设计教学内容,以真实企业资料为载体的案例教学作为教学组织的核心,注重各课程之间的衔接,打通课程项目实训的界限,注重教学内容的一体化整合与知识的实时更新。

(二)课程评价:校内评价(总结性评价、过程性评价),社会评价

(三)存在的问题及解决对策

问题:制度规范更新快,教材跟不上更新速度。校企合作中对于成本会计岗位渗透力不够。

对策:不断学习新的财经法规,及时针对教材中变动的部分进行更新教学。加大校企合作力度,努力使同学们将实践演练与所学知识进行融合。

说课人:王美佳

2015年5月20日

-

成本会计课程设计小结

武汉理工大学成本会计课程设计说明书成本会计课程设计小结1引言我们都知道实践是检验真理的唯一标准没有调查就没有发言权课程设计是高等教…

-

成本会计实训心得 5000字

成本会计实训心得1.实训目的成本会计是一门实践性很强的学科,不通过实际训练与模拟,很难提高实际分析与解决问题的能力。因此,我们不仅…

-

工程成本会计课程设计心得

工程成本会计课程设计心得体会学习工程成成本会计已近一学期,在这半年的学习中,不仅对成本会计有了比较系统和科学的认识,并且学到实用的…

-

成本会计课程设计小结

成本会计课程设计小结成本会计是会计专业的主干课程是一门技术性较强的经济治理应用学科我们会计学专业的学生应努力成为具有必需的成本会计…

-

成本会计课程设计小结

武汉理工大学成本会计课程设计说明书成本会计课程设计小结成本核算方法并不仅仅只有传统的一种还有源自美国的作业成本法Activityb…

-

成本会计实训心得 5000字

成本会计实训心得1.实训目的成本会计是一门实践性很强的学科,不通过实际训练与模拟,很难提高实际分析与解决问题的能力。因此,我们不仅…

-

工程成本会计课程设计心得

工程成本会计课程设计心得体会学习工程成成本会计已近一学期,在这半年的学习中,不仅对成本会计有了比较系统和科学的认识,并且学到实用的…

-

成本会计课程设计总结报告1

成本会计课程设计总结报告一.小组分工1,sh2,cz3,fq二.过程报告1,小组讨论分工2,开始做第一大题,每个小组负责三个分配表…

-

成本会计教学心得

日期:20xx.09.16浏览次数:2295财经系教师李艳杰《成本会计》课是会计学专业的一门主干课程,它和《基础会计》、《财务会计…

-

成本会计实习心得20xx

成本会计实习心得20xx篇一经过这五天的实习让我真正体会到成本会计工作的收获体会课堂上我们有题目本身提供给我们做习题的各种成文的资…

-

成本会计课程实验报告

实验报告(管理学院适用)课程名称:成本会计课程代码:1112910学院(直属系):管理学院年级/专业/班:20xx级会计(1)班学…