财政学实验报告

财政学实验报告

实验(实习)名称 我国财政收支分析 实验(实习)日期 4.20

得分 指导教师 xxxx 系 xxx 专业 xxx

年级 xxx 班次 x 姓名 xxx 学号 xxxxxxxxxx

[实验目的]

1.学会运用现代经济分析手段和技术模拟实验经济参数变量之间的内在逻辑关系。

2.完整而清楚的陈述实验操作过程,要求理论逻辑和实验逻辑关系相一致,基本结论明确,分析说服有力。

3.完成相关的实验报告,体现实验内容要求,描述基本结论及相关变量关系的详细分析。

[实验内容]

利用经验数据,使用Excel软件,分析验证财政收支与相关经济变量之间的关系及其变化规律性;加深对财政经济变量之间逻辑关系的认识,理解政府财政经济政策的变化趋势;掌握财政税收与GDP增长、财政收支规模与结构的相关理论知识,学习和了解相关的计量分析方法和软件。

利用我国的经验数据、使用Excel软件估算与分析我国GDP增长与财政收支之间的关系及其变化规律性:具体操作如下:

根据1990-20##年间的财政收支、国内生产总值、国内生产总值指标等数据,通过相关指标的计算,并以相关的图表配合文字说明。分析我国二十多年来的财政收支的总体变化趋势,

[实验原理和理论基础]

《财政学》第三章财政支出规模和结构分析中的基本原理,利用经验数据,对课堂理论教学中的结论加以检验和证明。

[实验设备]

Microsoft Office Excel 2003

[实验步骤]

1.进入“中华人民共和国国家统计局”http://www.stats.gov.cn/网站,收集相关的原始数据。 (见附表1-1)

2、对收集到的数据进行整理,利用Excel软件计算相关的指标。整理后数据见(附表1-2,表1-3)

3、利用Excel软件计算相关的指标,包括财政支出增长率、GDP的增长率、财图像的政收入增长率、财政支出增长弹性系数、财政收入增长弹性系数、财政支出增长边际倾向、财政收入增长边际倾向、财政支出名义增长率、财政支出实际增长率、财政收入名义增长率、财政收入实际增长率、GDP名义增长率、GDP实际增长率、财政收入占GDP的比重、财政支出占GDP的比重。

(一)GDP的相关指标计算

表1-1 1990-20##年中国GDP指标

GDP增长率=[GDP指数(上年=100)—100]/100

总结:可以看出,我国GDP增长率在1990-2010的这段期间呈波动变化趋势且波动幅度较大,1990年至20##年逐年降低,并且在20##年到达波谷,20##年至20##年逐年上升。

(二)财政收入的相关指标计算

表2-1 1990-20##年中国财政收入各项指标

总结:1990年至20##年财政收入增长率10.2%上升至21.3%,在20##年达到最大值32.4%,1996年至20##年财政收入增长弹性系数大于1,表明财政收入增长快于GDP增长,财政收入增加有利于政府宏观调控,1990年至1995年财政收入增长弹性系数小于1,财政收入增长比GDP增长要慢,有利于刺激经济持续快速发展。

(三) 财政支出的相关指标计算

表3-1 1990-20##年中国财政支出各项指标

表中数据依据财政学计算公式所得:

1.财政支出增长率:

1.财政支出增长率:

2.财政支出增长的弹性系数:

2.财政支出增长的弹性系数:

3.财政支出增长边际倾向:

3.财政支出增长边际倾向:

总结:从1990年至20##年财政支出的增长率从9.2%上升到17.8%,在20##年达到25.7%,1997年至20##年和20##年至20##年度财政支出弹性系数大于1,这说明了财政支出增长速度要比GDP增长速度快。

各财政指标的相关比较:

图1-2 财政支出占GDP的比重与财政收入占GDP的比重的比较

总结:从1990年至1996年,财政支出占GDP的比重与财政收入占GDP的比重呈正比状态,且支出大于收入,但二者的比重逐年下降,从1996年至20##年,二者的比重不断上升,在20##年时出现小幅波动。

图1-3 财政支出增长弹性系数与财政支出增长边际倾向

总结:财政支出增长边际倾向一直低于0.5,保持水平状态,财政支出增长弹性系数波动较大,1990年至20##年呈上涨趋势,在20##年达到峰值,20##年后出现不同程度的上涨与下跌。

[实验结论]

财政收支的变化会对GDP的变化以及经济的发展造成影响,从多个角度对财政收支状况进行了解,有助于加深对GDP影响的认识。

附表:

表1-1:

表1-2:

GDP名义增长率=名义GDP的差额/上年的名义GDP

实际GDP=[3645.2* GDP指数(1978年=100)]/100

GDP平减指数=名义GDP/实际GDP

实际财政支出=名义财政收入/ GDP平减指数

表1-3:

GDP名义增长率=名义GDP的差额/上年的名义GDP

实际GDP=[3645.2* GDP指数(1978年=100)]/100

GDP平减指数=名义GDP/实际GDP

实际财政支出=名义财政支出/ GDP平减指数

第二篇:财政学 实验报告

实 验 报 告(二)

实验项目名称: 财政支出管理系统

授课教师 :

专 业 :

班 级 :

一、实验运行环境

WindowsXP(Bank系统)。兰贝斯财政实务软件。

二、实验目的

1.了解熟悉财政支出的流程和具体细节

2.体会其中的单位管理情况和支出管理情况

三、实验步骤

1.打开兰贝斯财政实务软件,进入财政支出管理系统

2.选择单位管理或是支出管理等相关具体情况进行查看

3.体会总结流程的优缺点和对金额的数量有一定了解

四、实验过程

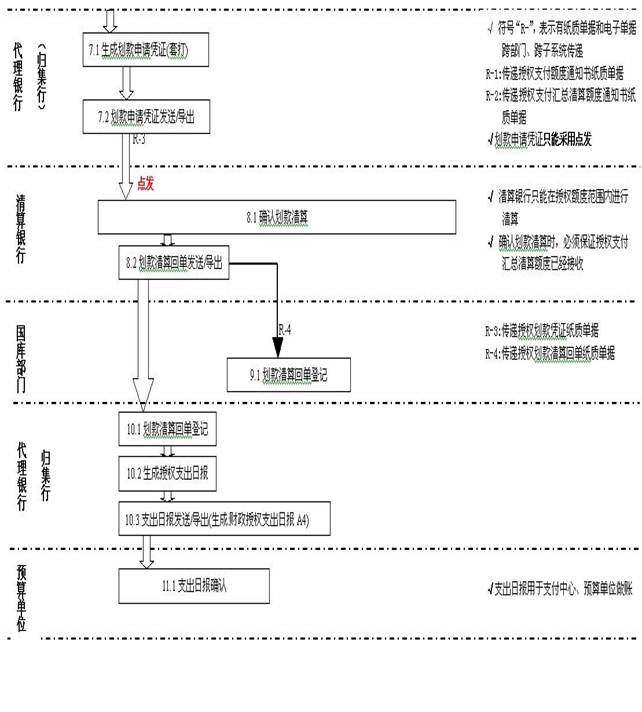

1. 了解整体国库的支付系统流程

在财政管理系统中具体查看单位管理

3.再查看支出管理的情况

五、实验总结

一是支付系统的结算安排更加安全,风险控制和防范机制更加合理。

传统的大额支付系统一般采用两种设计框架,即实时全额结算系统(RTGS)和延迟净额结算系统(DNS)。RTGS具有结算风险小但对参与者流动性要求高的特点,相反,DNS能够节约参与者流动性但结算风险较高。在20世纪80年代之前,DNS是大额支付系统的主要形式。随着人们风险意识的增强,RTGS在20世纪90年代得到迅速发展,目前已经成为绝大多数国家大额支付系统的主要形式。RTGS的引入和推广,极大地提高了各国大额支付系统抗风险的能力。同时,各国通过在DNS中引入支付限额、参与者标准、抵押、保证金、违约分摊机制等措施,进一步降低了小额支付系统的风险。此外,各国更加重视支付系统灾难备份机制建设,努力降低支付系统和参与者内部系统的运行风险,以确保支付业务的连续性。

二是更加注重控制风险和提高效率之间的权衡,不断提高支付系统的效率。(1)革新取得连续日间最终性的方法。RTGS是取得连续日间最终性的重要方法,但由于其要求即时流动性,RTGS对参与者流动性要求非常高。一些国家通过制度创新,既节约了流动性,又保证了连续日间最终性(或几乎连续)。例如,美国的 CHIPS能够识别并结算在双边或多边基础上进行抵消的群组支付。(2)引入新的排队释放方法。例如,排队支付在连续基础上进行双边或多边抵消,从而在确保在支付全额结算的同时降低结算所需的流动性。(3)中央银行提供日间流动性。为提高支付效率,控制支付风险,目前CPSS成员国的所有中央银行均向合格机构提供日间信贷。 三是注意支付系统与相关系统之间的协调,为参与者提供更加优质的服务。

(1)在同一技术平台上采用两种或多种“结算机制”,以供参与者选择。例如,德国的 PRTG为参与者提供“快速流程”和“限制流程”两种流程。这两种结算流程的风险和成本状况不同,参与者可以在权衡风险和成本的基础上进行选择。

(2)优化支付系统的账户结构,为参与者提供更及时的信息服务,设计更为灵活的流动性调度机制。

(3)注意支付系统与证券结算系统和金融机构内部系统之间的协调,进一步增强各系统之间的兼容性、关联性和应变性。

-

财政学实验报告

财政学实验报告实验实习名称我国财政收支分析实验实习日期420得分指导教师系专业年级xxx班次x姓名xxx学号xxxxxxxxxx实…

-

财政学实验报告

财政学实验报告实验实习名称我国财政收支分析实验实习日期420得分指导教师系专业年级xxx班次x姓名xxx学号xxxxxxxxxx实…

-

公共财政学实验报告

公共财政学实验报告公共财政学实验报告学院经济与金融学院班级姓名学号公共财政学实验报告一实验题目1根据20xx年以来的财政数据分析我…

-

财政学实验报告

财政学实验报告我国国债依存度的变化与分析19xx年到20xx年班级小组成员财政1120xx1209我国国债依存度的变化与分析实验目…

- 财政学实验报告

- 统计学实验报告格式及范例

-

财政学实验报告

财政学实验报告专业姓名学号南京信息工程大学实验实习报告实验实习名称我国财政收支分析实验实习日期20xx612得分指导教师系经管专业…

-

财政学实验报告

财政学实验报告实验实习名称我国财政收支分析实验实习日期420得分指导教师系专业年级xxx班次x姓名xxx学号xxxxxxxxxx实…

-

南京信息工程大学实验实习报告(财政学)

南京信息工程大学实验实习报告实验实习名称我国财政收支分析实验实习日期xxxxxxxx得分指导教师xxxxxxx系xxxxxx专业x…

-

《统计学》上机实验报告(一)

统计学实验报告一姓名王璐专业财政学税收方向学号20xx128107日期20xx年10月9日地点实验中心701实验项目一描述性统计区…

-

行政事业单位年终财务分析报告范文

行政事业单位年终财务分析报告范文xx年度,随着政府收支科目改革的不断深入,全国经济持续稳步发展的形势下,我局坚持以执行预算为中心,…