美国人 个人信用等级评分

美国人个人信用等级评分 (2011-11-07 11:58:50)

B.cn/s/blog_617617c10100ucux.html

在美国,一般而言,一个人的信用分数越高,代表它可以借用更多的钱,并可以缴纳较低的贷款。想要拿到最低的贷款利率,个人信用分数必须达到700以上。想要租赁像样的房子,信用分至少也得在600以上。

那么评定信用的标准是什么呢?每人又该如何做来提高个人信用等级呢?

信用分数是根据Fair Isaac Corporation (故亦称FICO分数)研发出的一个评级标准。FICO会总结出个人信用卡账户和付款历史,把个人的抵押贷款,万事达卡,和其他会员卡,都包括在报告当中。倘若你有延迟或错过付款的情况,更是信用报告记录的重点。 评级一个人的信用分数方式如下:

1. 35%取决于个人的付款历史。你是否向所有债权人定期支付账单或准时支付罚款?象未缴纳的图书馆罚款,医疗费用或交通罚单,都可能成为你的债权人,并向信用局提交信息,从而出现在你的信用记录中。

2. 30%取决于你对每个债权人所欠的款项,以及这些款项在你的可借额度中所占的比例。如果你将信用卡用到最高限度,则你的信用分数可能会受到影响。

3. 15%取决于你拥有信用记录的时间。包括你每个账户开户多久,以及这些账户使用了多久。假设在你都按时付款的情况下,账户数量越少,开设越久,对于信用分则越有利。

4. 10%是根据你的新信用。包括近日开设的账户数量,相较于你所有账户比例为何?以及近日由于你的申请,债权人调查你信用记录的次数。如果你看起来好似急着寻求一些新的信贷来源,这代表你的财务出现问题,信用分数也会随之下降。不过假如借主在你不知情的情况下调查你的信用,应该不会影响到你的分数。

5. 最后的10%是你拥有的信贷类型。针对分期付款的债务,如抵押贷款,借户必须每月支付固定的金额,这代表你有能力管理一笔大额贷款。但是,你如何处理循环债务,比如信用卡,往往对信用记录影响更多,因为这被视为对你未来行为的一种预测。你可以每月还清余额,或是付清最低付款额。

一个美国人从十几岁用零花钱开设第一个银行账户时起,他的经济行为就有据可查了,信用评级机构据此建立他的信用档案,信用分数由此而来。850分是最高分,300分是最低分。据20xx年1月的统计,美国人平均信用分数是692分。全国只有13%的人有800分以上的高分。15%的人是550分以下的极低分。总的来说,700分以上的就算有比较好的信用了。信用分数是金融机构用来决定是否发放贷款和贷款利率多少的重要指标。以30年期30万美元的房屋贷款为例,信用分在720至850之间的人,其贷款利率是5.729%;分数在620至674之间,利率则涨到7.536%。

查一个人的信用分很简单。每人都有一个社会保险号,像中国的身份证号码一样,会跟人一辈子。只要在信用查询系统里输入申请人的社会保险号,就立刻可以看到他的信用分数和信用记录,包括个人债务、信用卡还款记录以及银行存款等等。这个信用查询系统在全国电脑联网,想隐瞒不良记录是不可能的。“730分以上是‘A级’,他们申请房贷,等都不用等就可以通过。700分以上的是‘B级’,要费不少力气才能为他们申请到贷款。而700分以下的人的申请基本都会被驳回。”

很多公司在招聘时,也会优先考虑信用分高的人。多数美国房屋招租启事上,都要求租房人的信用分数高于600分,否则须交付3到4倍的押金。

信用分数是量化的人品指标

国人相亲的时候,会想办法打听对方的家庭背景、学历、职业等等。美国人谈恋爱的时候,则会想办法打探对方的信用分数。分数高的人会以此为荣,而信用分低的人则极力遮掩。 在美国人看来,信用分低说明一个人缺乏照顾自己的能力,不成熟,甚至不负责任。这不光是一个经济指标,某种意义上也是量化的人品指标。

任何拖延还款行为都会导致信用分数的下降,积极还款则信用分数会提高。美国人有不少提高信用分数的做法。比如,许多美国人在购买家具、电器时,即使有能力一次支付也选择分期付款,因为按时还款能让信用分数升高,方便以后贷款买汽车和房子。

有钱不等于信用好

目前,美国人的信用分数基本由三家大型信用评估公司审核,分别为Equifax,Experian,和Trans Union。三家公司的评分标准稍有不同,大体上分五项审核:是否准时付账单、负债金额、申请贷款的次数、信用历史长短、综合信用评估。信用卡一大把的人,信用分并不一定高,因为每申请一张卡,他的信用分都会被扣除一些。

美国人对信用评分的认识也有不少误区。比如,一项调查显示45%的美国人认为自己收入越高,信用分数就越高。还有人认为年龄、性别会影响信用记录,也有人认为结婚后配偶的信用记录能和自己的组合等。美国个人信用审核制度很严格。有权、有钱、有势的人信用分不一定高。据不完全统计,在535名美国国会议员中,信用评分超过700分的人还不到1/3,其中71人的信用记录实在太差,以至于没有信用卡公司肯批准他们的信用卡申请。有人开玩笑说,是没信誉的政客毁了美国的国家信誉。

第二篇:最新个人信用等级评分表

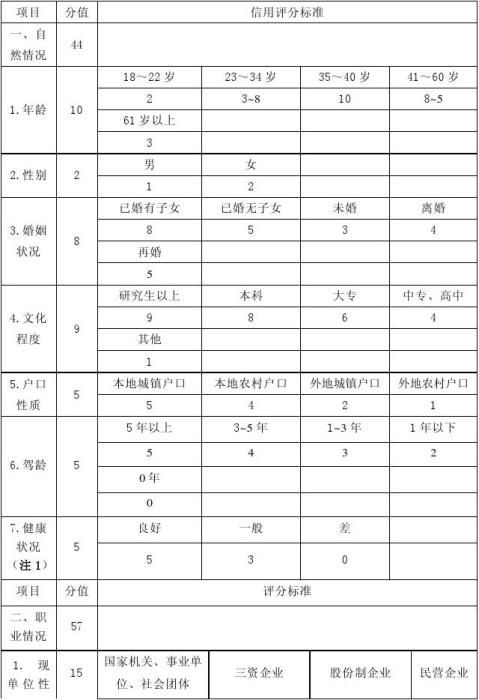

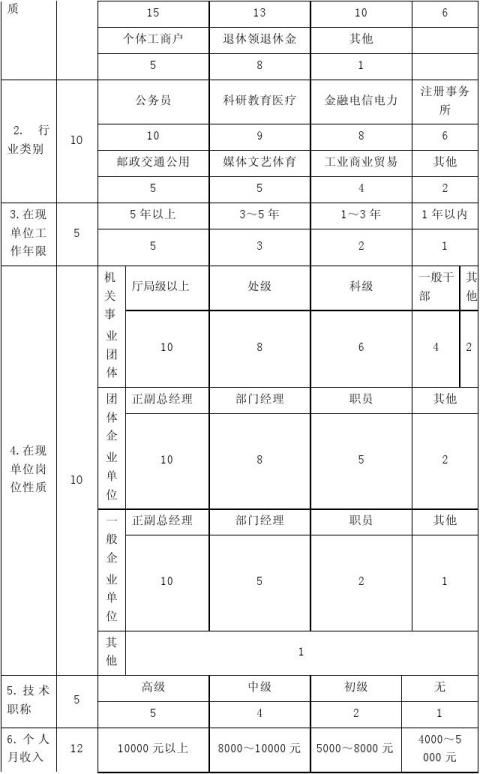

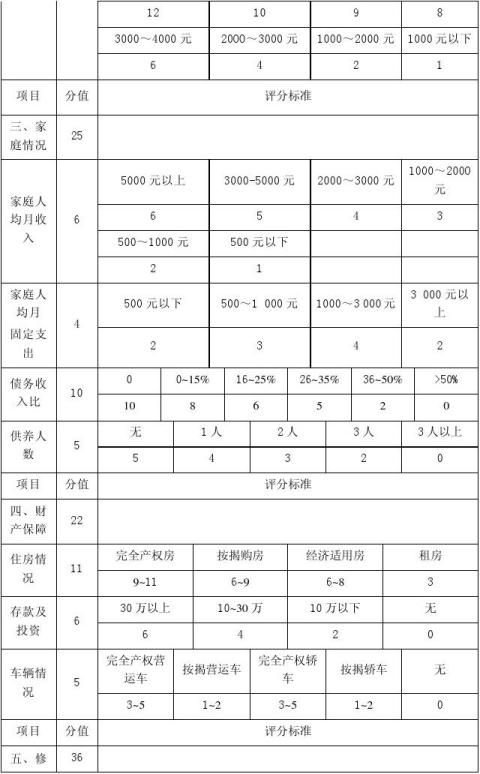

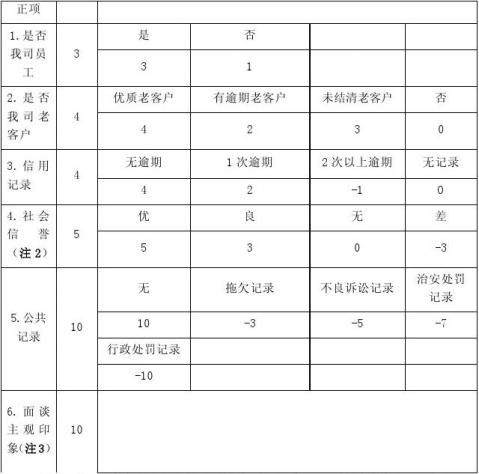

最新个人信用等级评分表

注1:健康状况

良好=无住院记录;一般=非重大疾病住院记录;差=有重大疾病住院记录 注2:社会信誉指社会知名度、社会职务、影响力等

注3:信用评分的量化指标必须与面谈人员的主观评价相结合,因为评分体系不可能涵盖所有因素,所有这部分得分必须完全由面谈人员根据与贷款申请人的接洽(包括气质、谈吐、素养、礼貌、思路、衣着等)给出。

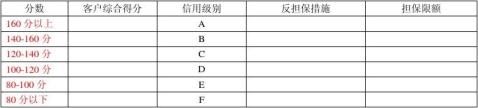

信用分数对应的信用级别:

说明:

1、A级:表示债务人能够极好的债务安全保障。尽管各种各样的债务保护因素可能发生变化,但这些变化不大可能损害债务人相当稳定的偿债能力。

2、B级:表示债务人能够提供很好的债务安全保障。他们比A级债务人的级别低,只是因为存在其他因素使长期风险比A级债务人稍高。

3、C级:表示债务人能提供较好的债务安全保障。但是,可能存在一些会对将来产生不利影响和损害的因素。

4、D级:表示债务人能够提供必要的债务安全保障。然而从长时期来看,可能缺乏一些保护因素或某些保护因素不可靠。

5、E级:表示债务人债务安全保障是不可靠的。他们承担债务的能力中等,不能很好地保证将来偿还债务,质量的不确定性是这一等级债务的突出特征。

6、F级:表示债务人债务安全保障较差。从长期来看,他们按时偿付债务的能力可能不充足。

评分依据:

一、婚姻状况

已婚且夫妻关系好的客户,会比单身者更具有稳定性,

二、技术职称

是客户工作能力的见证。相对来说,有各等级工程师、经济师、会计师、优秀教师等职称的借款人,往往信用较好。

三、工作状况 稳定性较高的行业从业人员也可以获得加分。如公务员、教师、医生以及一些效益好的企业员工,时尚行业和媒体人士由于具有较强的消费能力,评级也会偏上。“餐饮娱乐业的从业人员,获得高评级的可能性较小。”

四、经济能力

个人收入证明提供详细、收入稳定、收入增长有长远性展望的人士,都会得到比较高的评级。

五、个人住房 拥有个人住房亦可表明个人有一定的经济基础,在自然情况各要素中,此项最能反映个人偿还能力的高低。可以获得加分。

六、信用记录 如果借款人过去在银行开有账户,且经常有资金进出,其存折上就会反映出过去存款的积数。对过去信用良好,没有严重逾期情况发生的客户,也会酌情考虑给予加分。

七、学历高低 学历高能够反应客户的素质方面较强,对信用方面的认知相对较好。受教育程度高,教育环境好,能培养更全面的信用意识和公民道德意识,高中文化程度和大学本科文化程度两者的信用评级没有变化,但研究生以上的评级会高一点。

八、年龄

此项对个人信用情况影响较大。根据不同年龄段人口收入、职业稳定性等因素划分为不同区间。

18~22岁,分值2分。这一区间的申请人,年龄小,无固定职业和职业不稳定,收入偏低,风险度较高。

23~34岁,分值3~8分。这一区间的申请人,收入逐步稳定,风险度减低,分值提高。在评分时,年龄增加,得分相应增加。

35~40岁,分值10分。相对而言,这一区间的申请人获得高收入的可能性最大,分值取最高。

41~60岁,分值8~5分。这一区间的申请人,职业、收入相对稳定,但收入绝对值低于前一区间。随年龄增加,收入呈减少趋势。在评分时,年龄每增加,得分相应减少。

61岁以上,分值3分。这一区间的申请人,收入下降,银行盈利率低,分值下降。

九、性别

男性风险度高于女性,女性分值取高为3分,男性为1分。

十、婚姻状况

此项对个人信用情况影响较大。类别分为已婚有子女、已婚无子女和未婚,其风险度依次升高。已婚有子女为8分,已婚无子女为8分,未婚为3分,离婚4分,再婚5分。 十一、职业情况

按所从事行业的稳定性,分值依次下降,此处职业类型未能穷尽,对于未列出的职业类型,在评分时可参考以上各职业的分值确定其得分。

十二、在现单位年限

是反映申请人职业、收入稳定性的重要指标。按不同时间段设定分值。 1年(含)以下,稳定性最差,收入一般不高。

1~3年(含),稳定性逐步加强,收入逐步提高,得分每年递增。

3~5年(含),职业稳定性最强,收入稳定,分值最高。

5年以上,职业稳定性强,观察收入增长情况,分值调整。

十三、职务

按事业单位(含机关团体)、国有企业单位中职务的高低设定分值。民营企业具体得分参考企业规模、性质等而定。

-

个人信用报告等级划分标准

个人信用报告等级划分标准一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风…

-

个人信用报告等级划分标准

个人信用报告等级划分标准一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风…

-

个人信用报告等级划分标准

个人信用报告等级划分标准一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风…

-

客户信用报告等级分类

客户信用报告等级分类一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风险且…

-

美国人 个人信用等级评分

美国人个人信用等级评分20xx1107115850Bcnsblog617617c10100ucuxhtml在美国一般而言一个人的信…

-

信用等级的初评报告

关于乐山市通辉建筑工程有限公司20xx年度信用等级分析报告根据中国农业发展银行客户信用等级管理办法的有关规定我部帅熙怀罗华许世强李…

-

个人信用报告等级划分标准

个人信用报告等级划分标准一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风…

-

好贷网—中国人民银行个人信用报告查询指南

好贷网中国人民银行个人信用报告查询指南个人信用制度是根据居民的家庭收入与资产已发生的借贷与偿还信用透支发生不良信用时所受处罚与诉讼…

-

客户信用等级评估报告

中电科技合肥电子信息发展有限责任公司内部资料注意保密安全灵活迅速准确客户信用等级评估报告编号客户名称安徽博微广成信息科技有限公司注…

- 个人信用报告本人查询申请表