SPSS因子分析实验报告

青海大学财经学院

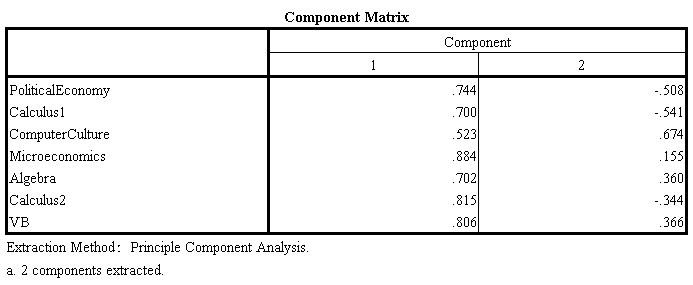

实验报告

实验项目名称 SPSS因子分析

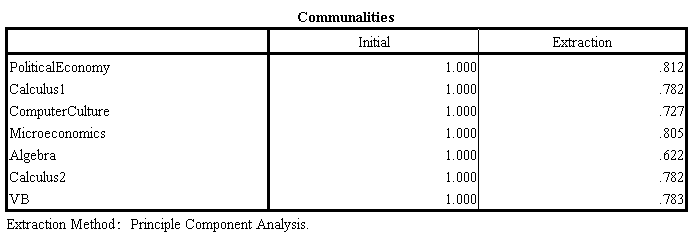

所属课程名称 SPSS

实验类型 验证型实验

实 验 日 期 20##-12-3

班 级

学 号

姓 名

成 绩

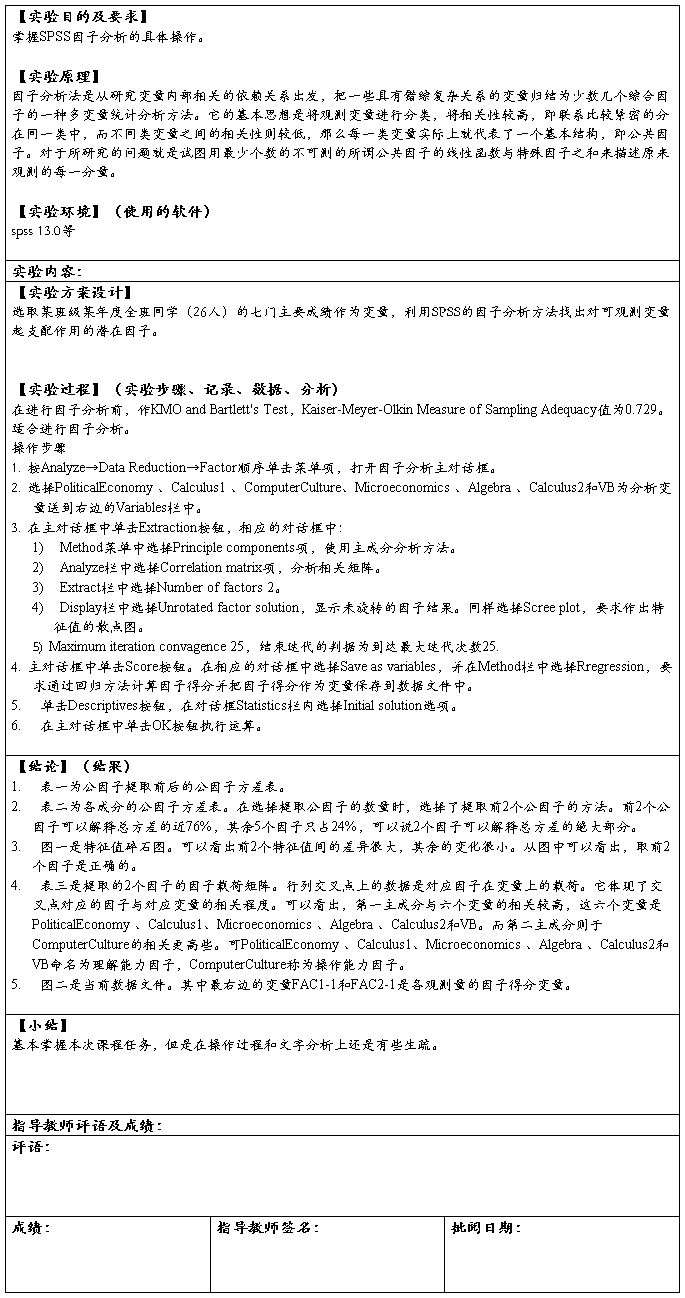

附件一:公因子方差

附件二:总方差分解

附件三:特征值散点图

附件四:主成分分析的因子载荷阵

附件五:数据文件中的两个新变量——因子得分

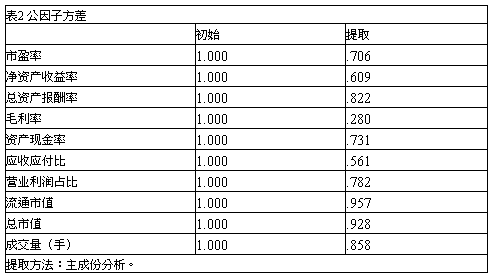

表一 公因子方差表

表三 主成分分析的因子载荷阵

表二 总方差分解

图一 特征值散点图

图二 数据文件中的两个新变量——因子得分

第二篇:主成分分析、因子分析实验报告 SPSS

一、实验目的及要求:

1、目的

用SPSS软件实现主成分分析、因子分析及其应用。

2、内容及要求

用SPSS对20##年我国88个房地产上市公司做因子分析,并做出相关解释。

二、仪器用具:

三、实验方法与步骤:

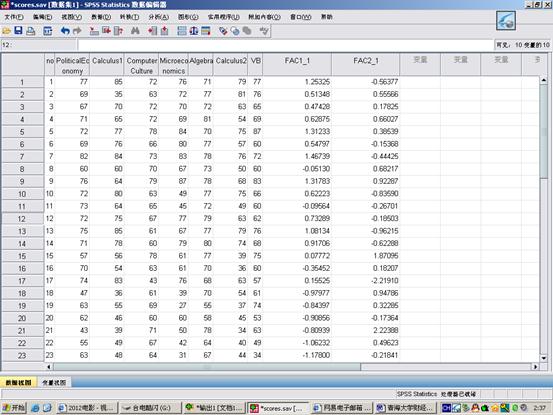

准备工作:把实验所用数据从Word文档复制到Excel,并进一步导入到SPSS数据文件中,以备后续分析。

四、实验结果与数据处理:

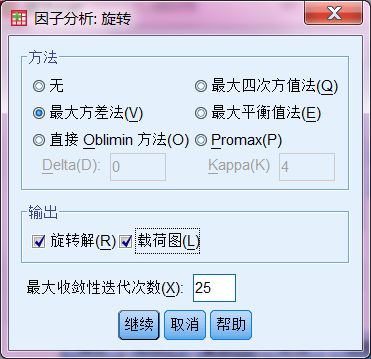

在因子分析的SPSS操作中所用到的部分选项的设置如下面四个图所示,其余为软件默认的选项,因此不再列示,具体的分析如这些表之后所示。

图一 图二

图三 图四

分析结果:

由表1可知,巴特利特球度检验统计量的观测值为398.287,相应的概率p值接近0,小于显著性水平 (取0.05),所以应拒绝原假设,认为相关系数矩阵与单位矩阵有显著差异。同时,KMO值为0.637,根据Kaiser给出的KMO度量标准(0.9以上表示非常适合;0.8表示适合;0.7表示一般;0.6表示不太适合;0.5以下表示极不适合)可知原有变量不算特别适合进行因子分析。

(取0.05),所以应拒绝原假设,认为相关系数矩阵与单位矩阵有显著差异。同时,KMO值为0.637,根据Kaiser给出的KMO度量标准(0.9以上表示非常适合;0.8表示适合;0.7表示一般;0.6表示不太适合;0.5以下表示极不适合)可知原有变量不算特别适合进行因子分析。

表2为公因子方差,即因子分析的初始解,显示了所有变量的共同度数据。第一列是因子分析初始解下的变量共同度,它表明,对原有10个变量如果采用主成分分析方法提取所有特征根(10个),那么原有变量的所有方差都可被解释,变量的共同度均为1(原有变量标准化后的方差为1)。事实上,因子个数小于原有变量的个数才是因子分析的目标,所以不可提取全部特征根;第二列是在按指定提取条件(这里为特征根大于1)提取特征根时的共同度。可以看到,总资产报酬率、成交量、流通市值、总市值的绝大部分信息可被因子解释,这些变量的信息丢失较少。但毛利率这一变量的信息丢失相当严重(近70%),净资产收益率、应收应付比率两个变量的信息丢失较为严重(近40%)。因此本次因子提取的总体效果并不理想。

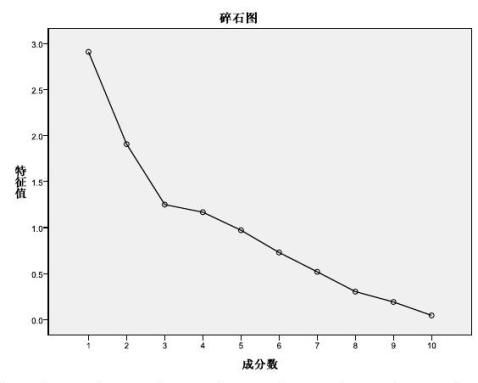

表3展示了特征根及累积贡献率情况,按照特征根大于1的原则,选入了4个公共因子,其累积方差贡献率为72.343%,同时也可以看出,因子旋转后,累计方差比并没有改变,也就是没有影响原有变量的共同度,但却重新分配了各个因子解释原有变量的方差,改变了各因子的方差贡献,使各因子更易于解释。图五为因子的碎石图,需要说明的是这里累积方差贡献率并不高,远没有达到85%,但是根据

碎石图我们可以看出在这里选四个因子还是比较合适的。

图五

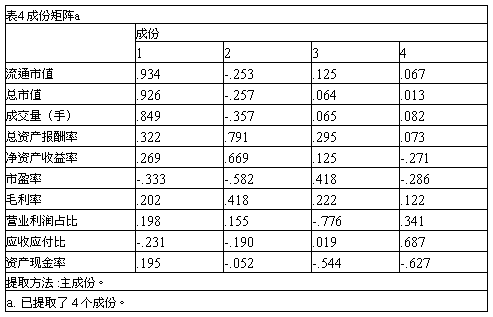

表4成份矩阵也即是因子载荷矩阵,根据该表可以写出因子分析模型:

采用最大方差法对成份矩阵(因子载荷矩阵)实施正交旋转以使因子具有命名解

释性。指定按第一因子载荷降序的顺序输出旋转后的因子载荷矩阵如表5所示:

可以看出流通市值、总市值、成交量在第一因子上有较高的载荷,第一因子主要解释了这几个变量,可解释为公司市场价值;总资产报酬率、净资产收益率、毛利率在第二因子上有较高的载荷,第二因子主要解释了这几个变量,可解释为公司运营效益;营业利润占比、市盈率在第三因子上有较高的载荷,第三因子主要解释了这几个变量,可解释为公司获利能力;资产现金率、应收应付比在第四因子上有较高的载荷,第四因子主要解释了这几个变量,可解释为公司获现能力。

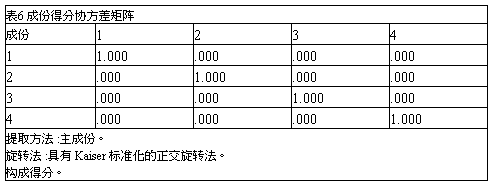

表6显示了四个因子的协方差矩阵,可以看出,四个因子之间没有线性相关性,实现了因子分析的目标。

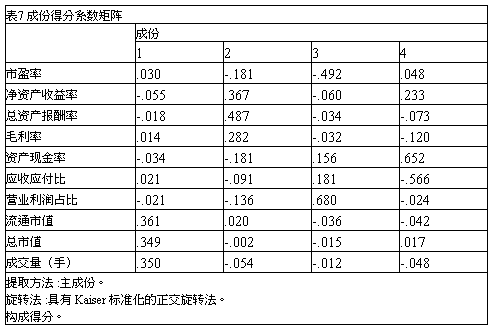

采用回归法估计因子得分系数,并输出因子得分系数矩阵(成份得分系数矩阵),如表7所示。

由表7得到四个因子 的线性组合如下所示:(注:以下市盈率、净资产收益率、总资产报酬率、毛利率、资产现金率、应收应付比、营业利润占比、流通市值、总市值、成交量(手)依次用

的线性组合如下所示:(注:以下市盈率、净资产收益率、总资产报酬率、毛利率、资产现金率、应收应付比、营业利润占比、流通市值、总市值、成交量(手)依次用 代替)

代替)

按以上四个线性组合计算因子得分,以各因子的方差贡献率占四个因子总方差贡献率的比重作为权重进行加权汇总,得到各企业的综合得分,即

=(

=( *27.269+

*27.269+ *19.043+

*19.043+ *13.541+

*13.541+ *12.491)/72.343

*12.491)/72.343

下表显示了各个因子得分及综合得分中排在前十位的房地产上市公司:

由该表我们可以看到就公司市场价值而言,最高的是万科A,其次是保利地产、然后是金地集团等,在公司运营效益上相对比较好的是陆家嘴和*ST华控,而在公司获利能力和获现能力上,相对较好的是成城股份及亿城股份、首开股份及园城股份。就综合得分而言,排名最靠前的是万科A、保利地产和陆家嘴。由此我们也可以看出:对于房地产上市为公司而言,公司的市场价值对公司综合能力的影响是比较显著的,其次是公司的运营效益和公司的获利能力,由于该行业不像一般的零售业及其他产业那么注重现金流的问题,所以自然公司获现能力对公司综合能力的影响也就不是很突出。这也为房地产上市公司提供了一个参考,在他们以后的运营过程中,他们应该注重提高自己公司的市场价值和盈利能力,具体表现在流通市值、总市值、成交量(手)以及总资产报酬率、净资产收益率、毛利率、营业利润率和市盈率上。

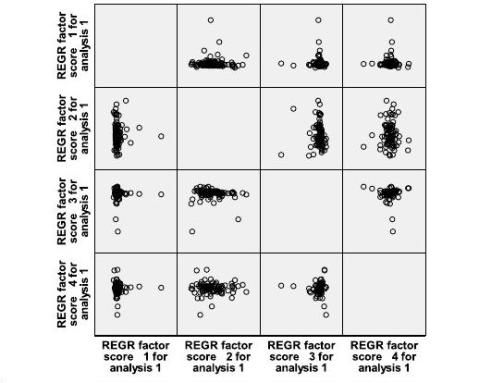

附:四个因子的矩阵图

从该图中我们不难发现几乎没有哪个公司是在这四个因子上都有很高的得分,但是万科A在第一因子(公司市场价值)上的得分明显远高于其他各公司,这也是为什么综合得分中它的得分最高,与上述分析吻合,其实这也为各房地产上市公司指明了一条前进的道路,在资源有限的情况下,优先提升公司的市场价值,其次是公司的运营效益和盈利能力。

五、本次实验不足之处:

个人觉得本次实验做得不够到位的地方在于因子命名,第二因子和第三因子似乎都可以表示公司的盈利能力,但是各公司在这两个因子上的得分又有很大的差异,也尝试过提取三个因子,看是否可以得到更便于解释的结论,但结果并不理想。

另外,从碎石图中来看其实是提取三个因子更合适的,但是在这种情况下累积方差贡献率又太小了,在60%左右,考虑到这些情况,最终还是选择按照特征根大于1的原则,提取了四个因子。

- 因子分析实验报告范本

-

SPSS因子分析实验报告

实验十一因子分析报告一数据来源各地区年平均收入sav二基本结果1考察原有变量是否适合进行因子分析首先考察原有变量之间是否存在线性关…

-

因子分析实验报告

青海大学财经学院实验报告实验项目名称因子分析所属课程名称统计分析软件实验类型验证性实验实验日期20xx年5月23日班级11国贸学号…

-

SPSS试验五(因子分析报告)

试验五因子分析一实验目的运用因子分析方法分析数据二实验内容1SPSS操作2因子分析下表资料为25名健康人的7项生化检验结果7项生化…

-

因子分析实验报告

20122013学年第二学期合肥学院数理系实验报告二课程名称应用多元统计分析实验项目因子分析在江苏省上市公司股票评价中的应用实验类…

-

张默计量经济学实验报告——粮食产量的影响因素分析

学校南京理工大学紫金学院班级金融一班学号090702175姓名张健计量经济学报告粮食产量的影响因素分析一问题的提出改革开放以来中国…

-

SPSS试验五(因子分析报告)

试验五因子分析一实验目的运用因子分析方法分析数据二实验内容1SPSS操作2因子分析下表资料为25名健康人的7项生化检验结果7项生化…

- 因子分析实验报告范本

-

主成分分析、因子分析实验报告 SPSS

一、实验目的及要求:1、目的用SPSS软件实现主成分分析、因子分析及其应用。2、内容及要求用SPSS对20##年我国88个房地产上…

-

主成分分析和因子分析实验报告

主成分分析实验报告一实验数据20xx年在国内外形势错综复杂的情况下我国经济实现了平稳较快发展全年国内生产总值568845亿元比上年…

-

《影响大学生网购行为因素分析》_问卷调查报告

调查题目影响大学生网购行为因素分析调查对象咸阳师范学院学生调查地点咸阳师范学院调查时间20xx年12月20日到20xx年12月28…