游戏市场调研报告

游戏市场调研报告

纵观自网络游戏发展到如今,游戏市场,尤其是网络游戏市场已经达到空前的火爆。游戏市场由以前的一家独大,到如今的百家争鸣,由以前的横版2D发展到如今的2.5D、3D,进步不可谓不大。加上大量游戏玩家的加入使得这个肥硕的市场也拥挤起来,竞争力也越来越强。在此背景之下于20##年作出游戏市场调研报告,通过此调研了解游戏玩家的心理,作出对应措施来吸引以及留住游戏玩家。

通过调研得知:游戏的画面、游戏性以及服务器等诸多硬件软件设施成为玩家选择加入游戏的重要指标;而作为开发和代理商通过游戏道具收费、包月收费、在线时间收费等手段赢取了巨额的利润。而太过商业化的运做使得游戏的质量越来越差,玩家被宣传吸引又因服务器差、外挂、高收费等离开游戏,是游戏公司应该注意的问题。而提供高质量以及安全游戏环境,针对不同人群采取不同措施才是吸引玩家,留住玩家的最好手段。

一、 调查背景和情况

1、调查背景

随着网络的越来越普及,网络游戏得不断更新、发展,使得众多网络游戏接踵诞生,面上已经存在的众多网络游戏产品,包括:角色扮演类网络游戏、休闲动作类网络游戏、棋牌桌面类游戏、其他网络游戏,形成了网络游戏百家争鸣的热烈景象。在此情况之下,玩家如何选择游戏、选择什么游戏,游戏开发(代理)商如何推广以及留住现有玩家成为了巨大游戏市场不得不考虑的问题。

2、调查目的

通过网络调查[①],了解消费者即游戏玩家的消费心理,了解分析取得游戏玩家选择进入游戏,成为忠实玩家的条件,最终为游戏开发(代理)商赢利的目的。

3、调查时间及调查渠道

20##年4月通过网络调查发放问卷,回收汇总,分析。

二、调查内容[②]

1.消费者及网络游戏玩家的性别比例

从整体用户的比例来看,中国网络游戏用户仍以男性为主:77.5%的网游用户为男性,而女性用户则为22.6%。男性比例较20##年提升了约2%。

2、中国网络游戏用户年龄分布

中国网络游戏用户的主力是19-25岁之间用户,该年龄段用户占到了整体用户的60.6%,这一群体的主要特征是拥有时间和没有家庭压力。

高龄网络游戏用户比例仍有待提高,28岁以上用户占16.4%,随着网络的不断深入高龄游戏玩家有着极大的拓展空间,而高龄游戏玩家一般拥有高投入的潜在可能。

18岁以下用户群已经只占整体用户的9.5%,较20##年增长6%,“90后”逐渐成为网游用户群中的生力军。

图1 中国网络游戏用户年龄分布

3、中国网络游戏用户职业构成

中国网络游戏用户中33.5%为上班族。中国网络游戏用户的主体具有稳定的可支配收入,足以提供他们在游戏中的消费。

另外个体经营者、中高管理层人员的中高层收入人群,占整体用户的20.9%。拥有着高消费的潜力。

图2 中国网络游戏用户职业构成

4、中国网络游戏用户游戏年龄构成

中国网游发展10年,中国网络游戏用户平均游戏年龄约4.6年,游戏年龄超过5年的用户占42.3%。

对比来看,中国网络游戏的发展,在用户游戏年龄的体现上看处于壮年时期。

图3 中国网络游戏用户游戏年龄构成

5、中国网络游戏用户进行游戏的时间分布

18:00-22:00是中国网络游戏用户进行游戏的主要时间,其中27.2%的用户在18:00-20:00进行游戏。

图4 中国网络游戏用户接触网络游戏时间

6、中国网络游戏用户对画面风格的偏好

64%的中国网络游戏用户偏好于拟真风格,而单独偏好Q版风格的用户只占8.3%。

27.2%的用户表示两种画风都接受。

图5 中国网络游戏用户对画面风格的偏好

7、中国网络游戏用户对游戏类型的偏好

角色扮演类游戏仍是中国网络游戏用户钟爱的游戏类型,有58.8%的用户偏好,而动作类游戏超越了射击游戏达到29.8%。

动作、射击、体育竞技类游戏在20##年,无论是产品数量还是质量,均快速发展。该类型游戏拥有良好的用户认知度,前景良好。

图6 中国网络游戏用户对游戏类型的偏好

8、中国网络游戏用户对收费模式的偏好

46.4%的游戏用户更偏爱道具收费,这也是中国网络游戏市场的主流收费模式。

40.6%的用户更喜欢计时收费,在道具收费大行其道并难免破坏游戏性的环境下,时间收费模式逐渐回归。

13%的用户选择其它收费模式,包括时间/道具混合型收费、按游戏疲劳值收费、CD-KEY收费等模式。随着竞争的加剧,国际游戏的进入,新收费模式也将逐渐露出水面。

图7 中国网络游戏用户对收费模式的偏好

9、中国网络游戏用户接受游戏广告信息的途径

互联网媒体几乎覆盖了网络游戏用户的全部信息渠道,57%的从官方网站得到信息,游戏网站及门户网站分别占用户接受信息渠道的39.5%、37%。

朋友推荐和网吧均是非媒体的广告,朋友推荐这一口碑方式拥有27.4%的用户认可。而网吧平台/媒体也具备了与专业游戏杂志相同的推广效果。

另外随着腾讯QQ的极大普及,预计其广告力度必将成为游戏广告的有效推广方式。

图8中国网络游戏用户接受游戏广告信息的途径

10、中国网络游戏用户选择游戏的标准

超过50%的用户认为游戏画面及游戏剧本是选择游戏的标准;游戏人气、操作、网络环境也是用户所关注的选择游戏的标准,分别达到了34%、29%、29%、29%。

图9 中国网络游戏用户选择游戏的标准

11、中国网络游戏用户的游戏行为偏好

54%的网游用户在游戏中喜欢做的事情是游览游戏场景,超过练级行为的39%。

中国网络游戏用户内涵正在上升,结交朋友和探索新鲜事务都超过33%。网络游戏用户正在脱离打怪、练级、PK的整体价值导向。

图10 中国网络游戏用户的游戏行为偏好

12、中国网络游戏用户青睐的游戏内外活动

60%的用户对双倍经验活动尤为青睐,而选择增加掉宝几率和收益的道具的用户也达到了50%。

面对网络游戏内外的活动,用户更加在乎自己所获得的收益,相对更为理性的追求价值的最大化。

图11 中国网络游戏用户青睐的游戏内外活动

13、中国网络游戏用户对网游不满之处

60.7%的用户不满意服务器质量,而57%的用户认为虚拟道具价格太高。54%的用户认为外挂严重。

以上三点超过50%的用户不满是中国网络游戏的弊病,长此以往不利于产业的发展,而这三点问题都是网游企业可以努力改变的。

图12 中国网络游戏用户对网游不满之处

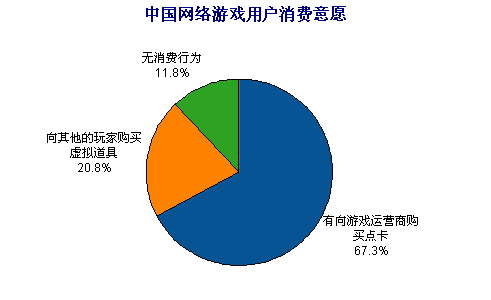

14、中国网络游戏用户消费意愿

超过88%的中国网络游戏用户有过消费行为,而点卡购买占到其中的67.3%

图13 中国网络游戏用户消费意愿

三、结论性分析

中国网络游戏玩家大多以男性为主;年龄分布在主要在19-25岁之间;以上班族和学生为主力军;在10年的游戏发展中,平均游戏年龄在4.6年左右;大多游戏时间在18-22点;对游戏风格偏重于拟真风格;角色扮演类游戏仍是中国网络游戏用户钟爱的游戏类型;46.4%的游戏用户更偏爱道具收费;官方网站是游戏玩家取得游戏信息的主要手段;游戏画面及游戏性是游戏玩家选择游戏得主要标准;游戏行为的偏好大多数为浏览游戏场景其次为练级、结交朋友、探索游戏;游戏活动玩家最为青睐为双倍经验活动;而对游戏得不满之处为主要服务器差、外挂猖獗以及道具价格;而消费意愿绝大多数玩家向游戏购买点卡。

通过以上结论不难看出玩家选择游戏主要是为了打发时间,起到业余时间娱乐的效果,从这一点看来游戏得游戏性才是玩家选择游戏的最为基本的条件,玩家对游戏收费没有明确的反感,只是消费水平的问题,如此可以看出,如果游戏拥有可玩性,那么无论多寡,玩家必定会向游戏中投入资金,从而起到游戏开发(代理)上的盈利目的。

四、个人意见

1、宣传方面

作为一个产品,宣传是必不可少的,作为大多数玩家获取游戏信息的方式是在游戏官方网站上,而如何推广官方网站就是重中之重的为题。

其次,游戏得游戏性也是吸引玩家尝试,加入,并且长期留在游戏成为忠实玩家的正途。

2、游戏的内容

中国大多是玩家是男性玩家,在这一大前提之下,所以强调“战争、竞争、团队、荣誉”的游戏题材仍是市场主要游戏题材。开通战场、排行榜等手段亦是刺激玩家前进的方向。

另外预防游戏外挂也是应该极度重视的问题,不少好游戏就倒在外挂之下,例如腾讯代理的游戏地下城与勇士。

加强游戏时间(即每天18点-22点)时间段的游戏活动等来刺激游戏玩家进入。

3、收费方面

游戏如今的盈利方式主要为通过各种手段收取费用,早起为在线时间收费,后来游戏进入的主流—道具收费,其言下之意就是玩家可以不花钱也玩游戏,这样低门槛进入游戏的手段,使得游戏得质量下降。而魔兽世界一在线收费的方式赢得网络游戏排行榜第一的成绩说明,不管门槛高低,好游戏就是好游戏,商家应该多注意游戏得质量,而不是只追求利润,这样会打坏品牌,得不偿失。

注释:

[①] http://www.pkpkpk.com

[②] http://www.17173.com

参考文献

1. 冯英健 网络营销基础与实践(第3版) 清华大学出版社

2. 闫建华 杨庆丰 吴伟 网络营销与策划 人民邮电出版社

3. PK网络游戏调查

4. 17173网络调研报告

-

当今网络游戏调研报告

当今网络游戏调研报告一网络游戏定义2二玩家分布现状2三网游种类3角色扮演类3竞技类网游4四开发技术4五网络游戏的利弊5六网络游戏未…

-

关于游戏的调查报告1

主题刘壮设计方案李磊打字虞俊发问卷戴建刚整理问卷丁凯调查问卷刘从圆调查问卷陈启明调查问卷刘奇文你玩游戏吗1你玩游戏吗A玩B不玩2你…

-

关于大学生网络游戏调查报告

调查题目大学生网络游戏调查报告班级小组名称B11512刘智星陆建臣蔡定军齐琦田策分工情况问卷设计人员刘智星调查人员齐琦田策资料整理…

-

电脑网络游戏调研报告

电脑网络游戏调研报告目录1电脑游戏的背景及历史2网络游戏的发展规模3游戏的推广渠道4游戏开发设计领域5游戏开发团队人员6游戏开发人…

-

游戏市场调研报告

游戏市场调研报告摘要纵观自网络游戏发展到如今游戏市场尤其是网络游戏市场已经达到空前的火爆游戏市场由以前的一家独大到如今的百家争鸣由…

-

关于大学生旅游状况的调查报告

关于大学生旅游状况市场调查报告关键字:调查报告范文;社会调查报告;市场调查报告;调查报告格式;社会调查报告范文;社会实践调查报告;…

-

旅游市场调研报告范文

旅游市场调研报告范文目前,全世界都公认旅游业是世界上产业规模最大和发展最强劲的产业。正由于旅游业发展之快,产业带动力之强,许多国家…

-

大学生旅游现状的调查报告

潍坊学院概论课程社会实践报告学生姓名陈康所在院系机电与车辆工程学院专业机械设计制造及其自动化学号10011140221任课教师邹丽…

-

20xx年度海南旅游市场调查报告

20xx年度海南旅游市场调查报告供参考一海南旅游业概况海南岛中国南海上的一颗璀璨的明珠是仅次于台湾的第二大岛中国陆地面积最小海洋面…

-

大学生旅游市场调研报告

大学生旅游市场调研报告一调查摘要1调查目的通过调查信商在校大学生旅游消费的大体现状以了解在校大学生对旅游消费的态度和看法包括个人基…

-

大学生网络游戏问卷调查报告

大学生网络游戏问卷调查报告1选题背景及其意义11选题背景近十到十五年来电脑技术有着迅猛的发展伴随着这种发展电脑的功能也在逐渐的多元…