20xx电大财务报表分析任务2 格力电器营运能力分析

格力电器营运能力分析

营运能力分析

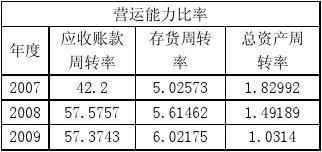

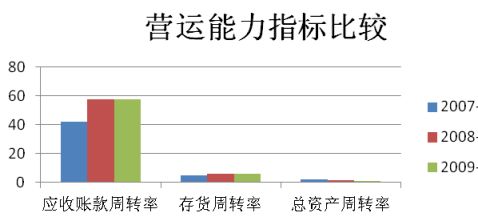

表3 格力电器营运能力

(a)应收账款周转率=销售收入/平均应收账款,是年度内应收账款转为现金的平均次数,它说明应收账款流动的速度。用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期,它表示企业从取得应收账款的权利到收回款项、转为现金所需要的时间。

由上图可知2008、20xx年应收账款周转率较20xx年大幅上升,2008、20xx年应收账款周转57次,表明销售产品具有回款风险,也是由本企业的销售模式所决定的,即先货后款。

(b)存货周转率=销货成本/平均存货,是衡量评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销售成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示就是存货周转天数。

通过上表分析可知,本企业的存货周转率逐渐提高,08年存货周转5.614624次,每次周转约64天,而09年存货周转6.021749次,每次周转约60天,表明积压较少,由于企业所处特殊行业,该企业的行业特殊性决定了其存货周转率较其他行业高。 20xx年,是困难重重的一年,南方冰冻雨雪及四川汶川大地震自然灾害、原材料价格巨幅波动、人民币快速升值、反常的气候等因素给公司的生产经营带来了很多困难,这是多年未见的严峻局面。相比之下,存货较20xx年减少,这主要是公司为了应对材料价格下跌,主动调整生产计划,大幅减少原材料及成品库存量。相对而言,库存量降低,致使存货周转率上升。

(c)总资产周转率=销售收入/平均资产总额×100%,是指销售收入与平均资产总额的比值。它是对企业全部资产利用效率的评价,比值越大,说明企业总资产的利用越高,表明企业总资产周转速度越快,销售能力越强。

由上图可知,该公司总资产周转率逐年下降,平均资产大幅度增多,但营业收入并没有相应增加是造成周转率下降的主要原因。可见,企业利用资产创造营业收入的能力还不够。考虑到08年的大背景,不难发现,公司经营在08年面临很多困难,特别是受金融危机的影响,内销不旺,出口出现了较大幅度的下降,整个市场处于萧条状态,并且金融危机有加剧的趋势,购买力处于较低的水平。

综合分析可知,公司的营运能力较弱,但是在保证销售收入增长的前提下,先货后款的销售模式还是有利于企业的发展。

- 1 -

附录

- 2 -

附表二:利润表

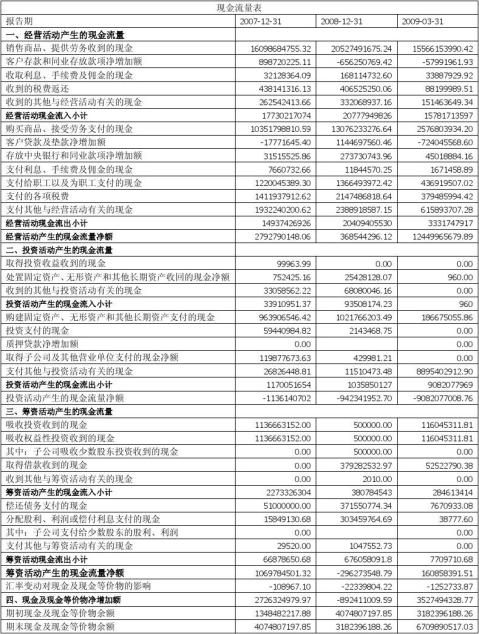

附表三:现金流量表

- 3 -

- 4 -

第二篇:20xx电大财务报表分析任务二青岛海尔营运能力分析

青岛海尔营运能力分析

一.公司简介

本公司前身是成立于1984年的青岛电冰箱总厂。经中国人民银行青岛市分行1989年12月16日批准募股,1989年3月24日经青体改[1989]3号文批准,在对原青岛电冰箱总厂改组的基础上,以定向募集资金1.5亿元方式设立股份有限公司。1993年3月和9月,经青岛市股份制试点工作领导小组青股领字[1993]2号文和9号文批准,由定向募集公司转为社会募集公司,并增发社会公众股5000万股,于1993年11月在上交所上市交易。公司主要经营 电冰箱、电冰柜、船用电冰箱、微波炉、真空包装机、空调器、电磁管、洗衣机、热水器、电风扇、吸尘器及配件、通讯设备制造。公司主要产品电冰箱先后通过了美国UL、德国VDE、欧洲CB 认证。、

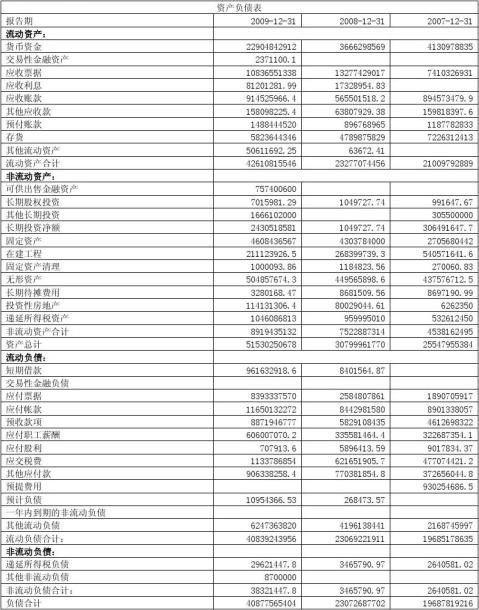

1资产负债表

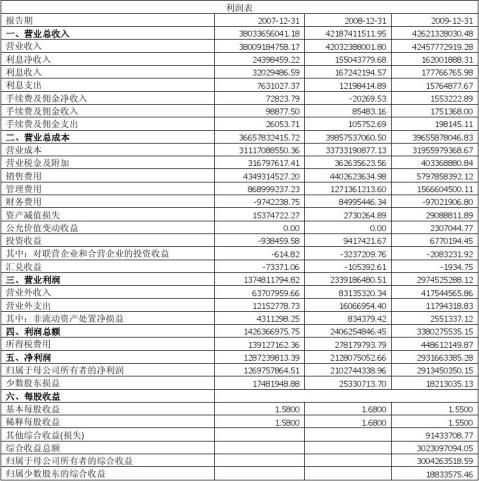

利润表 (单位:人民币元)

现金流量表 (单位:人民币元)

20##年末总资产周转率= 2.5912

20##年末总资产周转率=2.2188

20##年末固定资产周转率= 21.4583

20##年末固定资产周转率=13.3772

20##年末流动资产周转率=3.323

20##年末流动资产周转率=3.1775

20##年末存货周转率 = 17.5183

20##年末存货周转率 = 13.4965

20##年末应收账款周转率=36.2135

20##年末应收账款周转率=32.9923

各项资产周转率整理如下表列示。

通过以上数据,我们可以看出青岛海尔20##年的总资产周转率比20##年高,表明比20##年的企业总资产运用效率好,偿债能力和盈利能力增强;20##年的固定资产周转率比上年度都高,表明企业固定资产利用充分,固定资产投资得当,固定资产结构分布合理,能够充分发挥固定资产的使用效率,企业的经营活动越有效;20##年的流动资产周转率比20##年的高,表明比20##年企业以相同的流动资产占用实现的主营业务收入多,流动资产的运用效率好,偿债能力和盈利能力增强;20##年的存货周转率比20##年度高,表明企业存货的变现速度快,存货的运用效率高,资产流动性强,盈利能力更强 ;20##年的应收账款周转率比20##年的高,表明比20##年的企业应收账款回收速度快,管理效高,资产流动性强。经过分析,可以得出结论:青岛海尔公司20##年度的资产运用状况具有良好的发展趋势。

四、同类行业比较分析:对比企业:TCL

20##年末总资产周转率=1.2384

20##年末固定资产周转率=16.6949

20##年末流动资产周转率=1.4996

20##年末存货周转率=6.2178

20##年末应收账款周转率= 9.1882

通过以上数据,我们可以看出青岛海尔20##年的总资产周转率比可比企业TCL集团公司高,表明青岛海尔比TCL集团公司利用全部资产进行经营活动的能力强,总资产运用效率高,偿债能力和盈利能力降高;20##年的固定资产周转率比可比企业TCL集团公司高,表明青岛海尔比TCL集团公司的固定资产使用效率高,提供的生产经营成果多,固定资产的营运能力强;20##年的流动资产周转率比可比企业TCL集团公司高,表明青岛海尔比TCL集团公司利用流动资产进行经营活动的能力强,效率高,偿债能力和盈利能力增强;20##年的存货周转率比可比企业TCL集团公司高,表明青岛海尔比TCL集团公司的存货运用效率高,存货占用资金少,盈利能力大;青岛海尔20##年的应收账款周转率比可比企业TCL集团公司高,表明青岛海尔比TCL集团公司的应收账款回收速度快,管理效率好,资产流动性好。经过分析,可以得出结论:青岛海尔公司20##年度的资产运用状况比可比企业TCL集团公司好,但是还应加大力度,更加改善。

-

格力电器报表分析案例

格力电器报表分析案例第一节战略分析一公司背景分析一公司简介珠海格力电器股份有限公司成立于19xx年是目前全球最大的集研发生产销售服…

-

中央电大__财务报表分析_格力电器20xx

全心打造零分下载20xx中央电大形成性评测系统格力电器任务1到任务5全部分享任务一格力电器偿债能力分析成立于19xx年的珠海格力电…

-

格力财务报表综合分析

格力财务报表综合分析分析一一格力电器基本情况介绍该公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工业委员会中国人民银行…

-

格力电器20xx年财务报表分析

珠海格力电器股份有限公司GREEELECTRICAPPLIANCESINCOFZHUHAI期末大作业25班王萌181025081第…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器股票的投资分析报告

升达大学格力电器股票的投资分析报告姓名学号专业院系指导老师20xx年6月28日目录摘要3关键词3一我国经济发展情况及证券市场现状分…

-

对格力电器公司财务报表分析的过程

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…

-

格力电器 财务报表分析 财务报表综合 20xx电大作业

格力电器财务报表综合分析分析一格力电器基本情况介绍该公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工业委员会中国人民银…

-

格力公司财务分析

格力公司财务分析一格力电器公司背景分析位于珠海的格力电器目前已经成为世界上最大的家用空调生产商它短短十几年的发展成就让人惊叹19x…

-

格力电器股份有限公司财务报表分析

珠海格力电器股份有限公司财务报表分析第一章财务报表分析框架3第二章格力电器的战略分析3一格力电器公司背景分析二空调家电行业分析三格…