东风汽车20xx年财务报表

东风汽车股份有限公司 20xx年年度财务分析报告

院 系 部:经济与管理学院

专业班级:营销0701

学生姓名:冷 成 英

学 号:1071340107

华北电力大学

二○○九年十一月

一、公司基本情况

东风汽车股份有限公司,是经国家经济贸易委员会

“国经贸企改[1998]823号”文批准,东风汽车公司作为

独家发起人,将其属下轻型车厂、柴油发动机厂、铸造三

厂为主体的与轻型车和柴油发动机有关的资产和业务进

行重组,采取社会募集方式设立的股份有限公司。经中国

证券监督管理委员会(以下简称“中国证监会”)“证监发

审[1999]68号”文件批准,本公司于19xx年6月28日成

功地向社会公开发行人民币普通股300,000,000股,每股

发行价为人民币5.10元,公众股于同年7月27日在上海

证券交易所挂牌交易。公司设立时总股本1,000,000,000

股,其中发起人出资700,000,000股。公司于19xx年7月21日在国家工商行政管理局注册登记,取得国家工商行政管理局颁发企业法人营业执照。

东风汽车公司于20xx年实施了债转股,根据财政部“财企(2002)225号”文批复,同意东风汽车公司将所持有的本公司国有法人股700,000,000股无偿划转给东风汽车有限公司。

20xx年9月,公司当时的控股股东—东风汽车有限公司的名称经国家工商行政管理总局核准变更为东风汽车工业投资有限公司(以下简称“东风投资”)。20xx年10月,东风投资变更为东风汽车集团股份有限公司(以下简称“东风集团股份”)。

20xx年12月26日,国务院国有资产监督管理委员会(以下简称“国资委”)就公司国有股持股单位变更的有关问题作出了批复,根据原国家经贸委有关批复,东风投资对东风汽车有限公司(新设立的中日合资公司,以下简称“东风有限”)的出资包括其持有的本公司700,000,000股国有法人股,国资委同意将上述国有股变更为东风有限持有。20xx年2月18日,中国证监会“证监公司字〔2004〕8号”同意豁免东风有限因持有本公司国有法人股而应履行的要约收购义务。

经20xx年4月28日股东大会决议,公司以20xx年底总股本为基数,向全体股东每10股派发股票股利3股、每10股以资本公积转增股本7股,公司实收资本增加到人民币2,000,000,000元。公司注册地址:湖北省襄樊市高新技术开发区春园西路4号;法定代表人:徐平。

公司20xx年度实施股权分置改革,该方案于20xx年10月12日经国资委下发的《关于东风汽车股权分置改革有关问题的函》(产权函[2006]63号)批准,并经公司20xx年10月30日召开的股东大会审议通过,公司非流通股股东为使其持有的本公司非流通股获得流通权而向本公司流通股股东送出19,800万股。实施上述送股对价后,公司股份总数不变,股份结构发生相应变化。截止到20xx年12月31日,股本总数为200,000万股,其中:有限售条件股份为120,200万股,占股份总数的60.10%,无限售条件股份为79,800股,占股份总数的39.90 %。

截止20xx年12月31日,公司累计发行股本总数为200,000万股,注册资本为200,000万元,经营范围:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。主要产品为:轻型载货汽车、运动型多用途乘用车、客车底盘等。公司注册地址为:湖北省襄樊市高新区春园西路4号,总部办公地为:湖北省武汉市汉阳经济技术开发区创业路136号。

二、公司财务报表

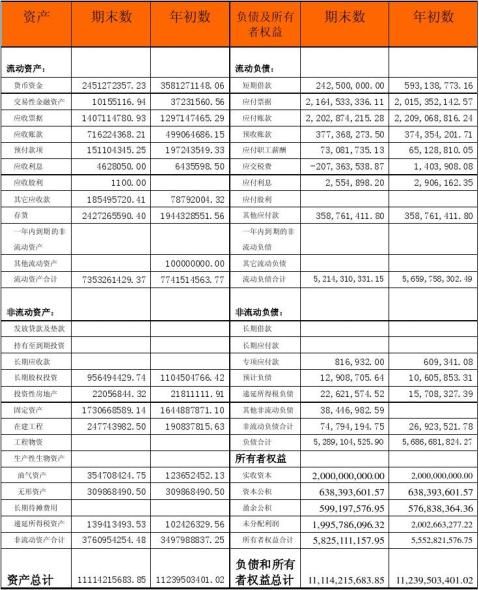

资产负债表

编制单位:东风汽车股份有限公司 20xx年12月31日 单位:元 币种:人民币

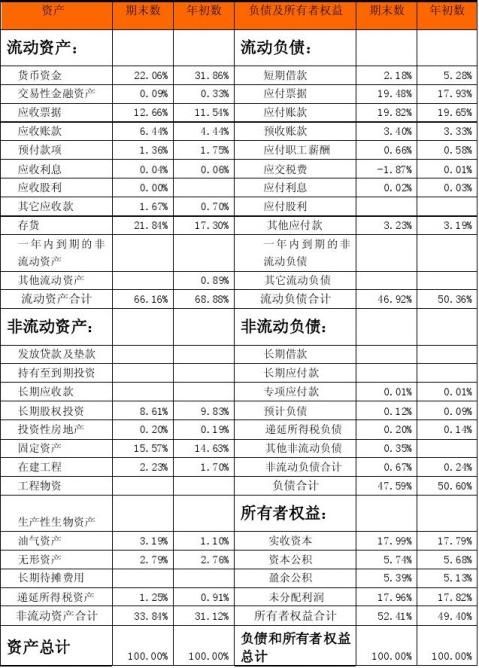

资产负债表结构报表

编制单位:东风汽车股份有限公司 20xx年12月31日 单位:元 币种:人民币

利润表

编制单位:东风汽车股份有限公司 20xx年12月31日 单位:元 币种:人民币

利润表结构报表

编制单位:东风汽车股份有限公司 20xx年12月31日 单位:元 币种:人民币

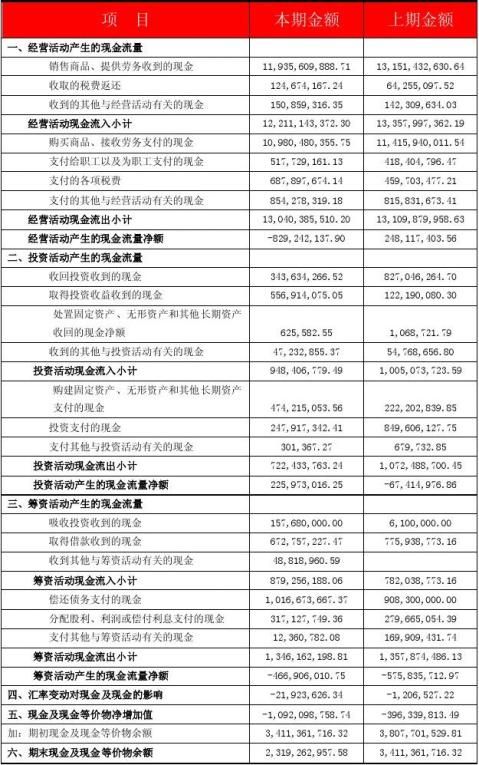

现金流量表

编制单位:东风汽车股份有限公司 20xx年12月31日 单位:元 币种:人民币

三、财务分析

(一)、结构分析

1、资产负债表分析

企业流动资产中,货币资金从31.86%降至22.06%,而存货从17.30%上升至21.84%,流动资产比例变化不大,说明企业货币资金向存货转移,短期偿债能力有一定的下降;企业非流动资产变化幅度都不大,说明企业的长期资产比较稳定。

企业的负债和所有者权益在20xx年变化不大。负债主要为流动负债,非流动负债占很小的比例,其中流动负债有较小幅度的变化,主要原因有短期借款有所下降,应交税费下降,其余的对企业的影响不大。

2、利润表分析

在两个会计年度里,企业的净利润所占比例从5.28%下降至3.34%,说明了企业的获利能力有一定的下降。其主要原因是营业成本有所上升,投资收益有所下降。从报表附注可知,这主要是收国际金融危机的影响造成的。

3、现金流量表分析

从经营活动看,企业的现金净流量从248,117,403.56元下降至-829,242,137.90元,主要是销售商品收到的现金下降,说明了企业的经营活动存在一定的问题,经营能力有所下降;从投资活动看,企业的现金净流量从-67,414,976.86元上升至225,973,016.25元,主要是投资支付的现金减少较大,说明企业投资的力度有所下降;从筹资活动看,企业的现金净流量从-575,835,712.97元上升至-466,906,010.75元,均为负值,主要是吸收投资收到的现金增加。

(二)、指标分析

1、偿债能力分析

年末流动比率=1.4067 年初流动比率= 1.3944

公司的流动比率稍微上升,变动不大,从该项指标看,公司的短期偿债能力基本不变 年末速动比率= 0.9424 年初速动比率= 1.0443

公司速动比率有一定的下降,说明公司存货所占的比例上升,短期偿债能力有一定下降

2、经营能力分析

年末存货周转率= 4.605(次) 年末存货周转天数=78.1759(天)

年初存货周转率= 5.6192(次) 年初存货周转天数= 64.0661(天)

公司的存货周转率有所下降,存货周转天数有所上升,说明企业的销售情况有所下降 年末应收账款周转率=15.0763(次) 年末应收账款周转天数=23.8785(天) 年初应收账款周转率=16.657(次) 年初应收账款周转天数=21.6125(天) 公司的应收账款周转率下降,应收账款周转天数上升,说明企业的经营情况有所下降

3、获利能力分析

年末经营毛利率=11.0123% 年初经营毛利率=14.6679%

年末经营净利率=2.5378% 年初经营净利率=3.6537%

年末资产利润率=3.701% 年初资产利润率=5.8861%

年末资产收益率=2.7165% 年初资产收益率=4.2491%

年末净资产收益率=6.03% 年初净资产收益率=9.35%

公司的各种盈利指标均有所下降,说明企业的获利能力有一定的降低。结合报表附注可知,20xx年公司受国际金融危机影响,经营业绩有所下降,因而各项指标下降

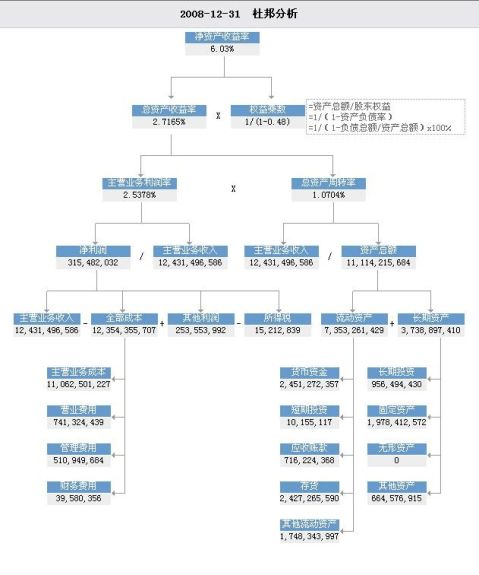

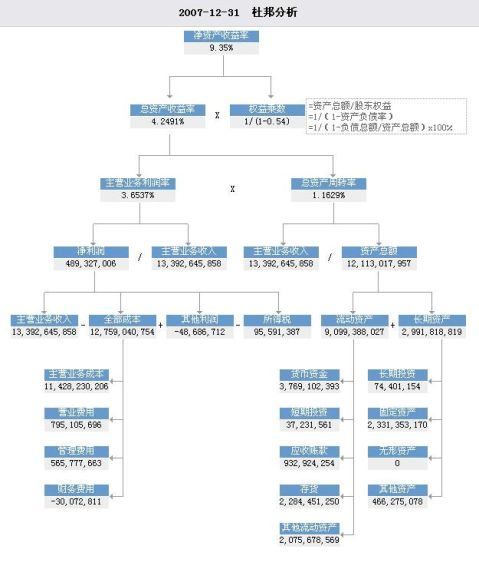

(三)、杜邦分析 20xx年度杜邦分析

20xx年度杜邦分析:

2007-20xx年度,公司的净资产收益率从9.35%下降至6.03%,导致该变化可以从两个方面看:1、公司的总资产收益率从4.2491%下降至2.7165%,该指标的下降说明了企业的经营能力有一定的下降;2、公司的权益乘数从2.1739下降至1.9231,该指标的下降说明了在20xx年度内企业倾向于债权融资。

企业总资产收益率的下降可用下面几个方面解释:1、公司的主营业务利润率从3.6537%下降至2.5378;2、公司的总资产周转率从

1.1629%下降至1.0704%,其中企业的流动资产从9,099,388,027元下降至7,353,261,429元,长期资产从2,991,818,819元上升至3,738,897,410元,使企业的总资产稍微下降;主营业务收入从13,392,645,858元下降至12,431,496,586元,虽然企业的非流动资产在增加,有利于增强企业资产的效益性,但主营业务收入的下降说明了企业的经营受到影响,总资产的效益性降低。

企业的主营业务利润率的下降主要是净利润的减少:公司的净利润从489,327,003元降至315,482.032元,主营业收入虽然下降,但降幅没有净利润大。

企业的净利润:公司的主营业务收入从13,392,645,858元下降至12,431,496,586元,而企业成本从12,759,040,754元稍微下降至12,354,355,707元,其他利润、所得税有一定的变动,使企业的净利润有所下降。

四、总结

结合东风汽车股份有限公司在20xx年的财务报表,通过对其财务报表的相关分析,大致可勾勒出东风汽车股份有限公司在20xx年底的基本情况。

20xx年度东风汽车股份有限公司的资产相对稳定,变动幅度不大,其流动资产有一定的内部转换,货币资金较少而存货增加,存活存货周转率、应收账款周转率均有下降;企业的负债(主要是流动负债)有一定的减少,所有者权益有所增加。总体来说,其资产的效益性有所下降,其资本的稳定性有所增强,其资产负债率处于相对合适的水平。

20xx年度东风汽车股份有限公司受国际金融危机的影响较大,其经营能力下降,营业收入减少,而其费用保持在一定水平,净资产收益率下降较大,其盈利能力下降,企业应加强经营管理,借助国家队汽车行业的扶持政策使其经营能力上升。

20xx年度东风汽车股份有限公司的现金流量受到其经营的影响,其现金流量也出现了一些问题,现金流入企业的最主要途径即经营活动中产生的现金流量为负值,投资活动和筹资活动的现金流量有所好转,但总的来说公司的现金流量存在较大的问题,需要采取一些措施改善这种局面。

第二篇:东风悦达起亚汽车财务报表分析

东风悦达起亚汽车财务报表分析

财管1105班 刘莹莹 01110529

公司简介

东风汽车公司业务范围涵盖全系列商用车、乘用车、汽车零 部件和汽车装备,是与中国第一汽车集团公司和上海汽车工业(集团)总公司一起被视为中国综合实力最强的三大汽车企业集团之一。20##年9月,公司的总部由十堰搬迁至武汉。20##年,公司销售汽车113.7万辆;完成营业收入1416.87亿元。20##年,公司销售汽车132.06万辆,同比增长16.12%,是行业增速的2.4倍;实现营业收入1527.13亿元,位居中国企业500强第30位,中国制造业500强第6位;综合市场占有率达14.08%,在细分市场中进一步巩固了中重卡第一、SUV第一、中型客车第一、轻卡第二、轻客第二和轿车第三的市场地位。20##年公司销售汽车261.5万辆,同比增长37.8%,实现营业收入2691.5955亿元,净利润7.2亿美元,位居中国企业500强第13位,中国制造业500强第2位,世界500强第182位。

一、资产负债表分析

(一)从投资或资产角度进行分析评价(因是以万元为单位,所以存在一定的误差)

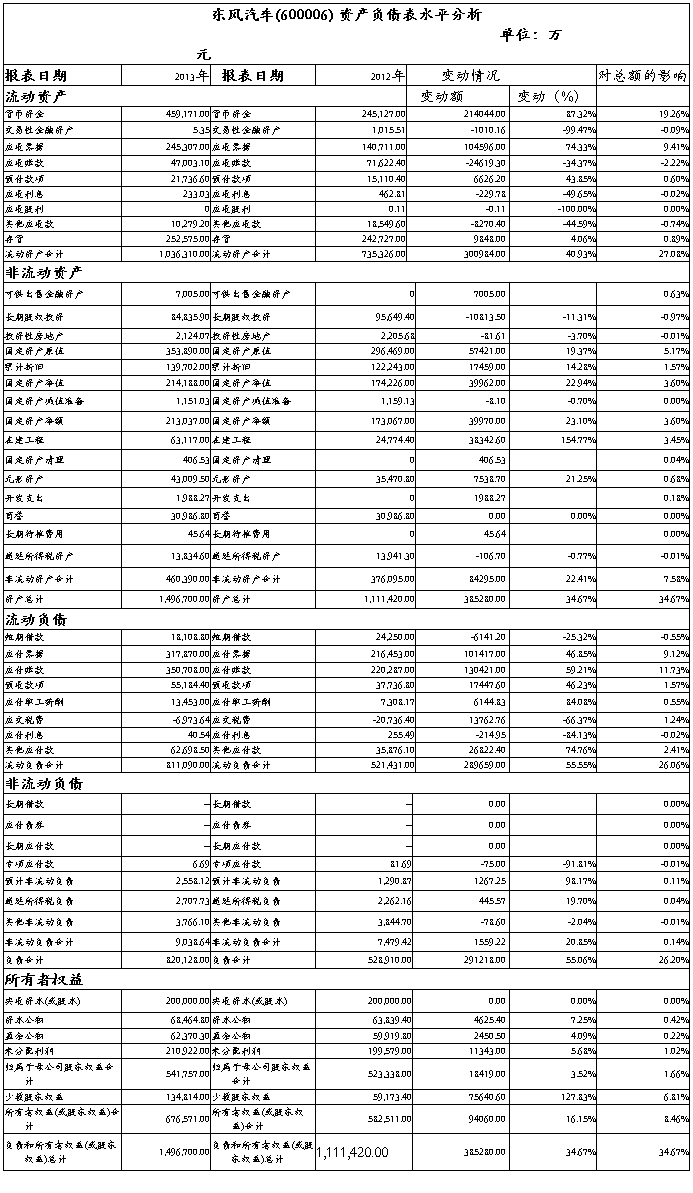

东风汽车公司总资产本期增加385280万元,增长幅度为34.67%,说明东风汽车公司本年资产规模有较大幅度的增长。进一步分析:

1、 流动资产本期增加了300984万元,增长的幅度为40.93%,使总资产的规模增长了27.08%;非流动资产本期增加了84295万元,增加的幅度为22.41%,使总资产的规模增加了7.58%;两者合计使总资产增加了385280万元,增长幅度为34.67%。

2、 本期总资产的增长主要体现在流动资产的增长上。如果仅从这一变化来看,该公司的流动性很好。

3、流动资产中,货币资金增加了214044万元,增长幅度为87.32%,对总资产的影响19.26%。货币资金的增长提高了公司的偿债能力,满足了资金流动性需要。应收票据增加104596万元,涨幅74.33%,对总资产的影响为9.41%,影响很大。应收账款减少-4619.30万元,下降幅度为-34.37%,对总资产的影响-2.22%。预付账款增长了6626.20,涨幅为43.85%,对总资产的影响为0.60%。且影响算大。存货增长9848万元,增长幅度为4.06%,对总资产的影响为0.89%,影响算大。以上的数据曾浩表明了公司的流动性真的很好。

4、非流动资产的各项目都有不同程度的增减变动,但其增长主要体现在以下几个方面上:在建工程本期增长38342万元,增长的幅度为154.77%,对总资产的影响为3.45%。在建工程的增长说明了公司的生产能力的增强,管理者应该继续保持,但是不可过大幅的增加,否则就会给公司生产上在成很大的压力。二是固定资产的大幅度增加。固定资产本期增加39970万元,增长幅度为23.10%。对总资产的影响为3.6%。固定资产的增加是由于公司本期在建工程项目部分达到可使用状态转入固定资产,这种变动有助于形成现实的生产能力。三是无形资产的增长。无形资产本期增加7538.70万元,增长幅度为21.25%,对总资产的影响为0.68%,本期无形资产增加的主要原因是公司新增土地使用权以及达到预定用途的研究开发项目的开发阶段支出转入无形资产。四是开发支出的增加。开发支出本期增加1988.27万元对总资产的影响为0.18%,增加的主要原因是公司继续增加相关研发投入。

(二)从筹资或权益角度进行分析评价

东风汽车公司权益总额较上年同期增加385280万元,增长幅度为34.67%,说明东风汽车公司本年度总权益额有较大的增长。进一步分析可以发现:

1、负债本期增长291218万元,增长幅度为55.06%,使权益总额增长了26.20%;股东权益本期增加了94060万元,增长幅度为16.15%,使权益总额增长了8.46%,两者合计使权益总额本期增加385280万元,增长幅度为34.67%,不如负债对总权益的影响大,说明企业的总资产增长主要受是负债增长的影响,这种变动可能会加大公司偿债压力和财务风险。

2、本期权益总额增长主要体现在负债的增长上,流动负债的增长是其主要方面。流动负债本期增长289659万元,增长幅度为55.55%,对权益总额的影响为26.06%,流动负债的增加主要体现在以下几个方面:一是其他应付款,其他应付款本期增长26822.40万元,增长幅度为74.76%,对权益总额的影响为2.41%,其他应付款增加的主要原因是公司本期变卖原材料等物品所致。二是应付职工薪酬,应付职工薪酬本期增长6144.83万元,增长幅度为84.08%,对权益总额的影响为0.55%,应付职工薪酬增加的主要原因是公司的生产人员有所增加。非流动负债增长1559.22万元,涨幅20.85%,对总权益影响0.14%。非流动负债的增加主要是在其他非流动负债中体现,它增加的主要原因是公司本期收到的与资产相关的政府补助有所增加。从上面我们可以得出该公司近期的偿债压力比较大。

3、股东权益本期增加94060万元,增长幅度为16.15%,使权益总额增长了8.46%。公司的少数股东权益大幅度增长,这一现象说明了东风汽车可能在今年并购了一家子公司所导致。但是凡事有利就有弊,如果少数股东权益再如此大幅度的增长下去的话,可能会导致母公司能实际控制、支配的财务资产规模却大打折扣,即“能看不能动”。这一点是必须要时刻提醒着的。

资产负债表垂直分析

单位金额:万元

(一) 资产结构分析评价

1、 从静态方面分析。就一般意义而言,企业流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,其资产风险较大。所以,流动资产比重较大时,企业资产的流动性强风险小,非流动比重较高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。东风汽车公司本期流动资产比重为69.24%,非流动资产的比重则达到了30.76%。根据该公司的资产结构,可以认为该公司资产的流动性较强,资产风险较小。

2、 从动态方面分析。本期东风汽车公司流动资产比重上升了3.08%,非流动资产下降了3.08%,结合各资产项目的结构变动来看,除了货币资金的比重上升了8.62%,存货的比重下降了4.96%外,其他项目的变动相对都不是很大,说明该公司的资产结构相对比较稳定。

(二)资本结构的分析评价

1、 从静态方面分析。东风汽车公司股东权益比重为45.20%,负债比重为54.80%,资产负债率还是比较高的,财务风险相对还是较大的。

2、 从动态方面分析。该公司股东权益比重下降了-7.21%,负债比重上升了7.21%,各项目变动幅度相对不大,表明该公司资本结构还是比较稳定的,但是财务实力有较大幅度的下降。

二、利润表分析

利润表的水平分析 金额单位:元

1、净利润分析。净利润是企业所有者最终取得的财务成果。或可供企业所有者

分配或使用的财务成果。本例中。东风公司20##年实现净利润364825503.9,比上年减少了49784077.3,增长率为-12.01%。净利润非但不上升,反而有较大幅度下降。从水平分析表来看,净利润下降主要是利润总额比上年下降了8671746.33引起的,由于税收比上年下降了41112330.97元,二者相抵,导致净利润下降了49784077.3元。

2、利润总额分析。利润总额是反映企业全部财务成果的指标,它不仅反映企业的营业利润,而且反映企业的营业外收支情况。东风公司的利润总额下降8671746.33元. 下降率为2.02%。关键原因是营业利润的减少引起的。公司营业利润较少了64588114.76元,降低率为16.46%。同时,营业外收入的增加和营业外支出的减少使利润总额有所增加,营业外收入增加了50106626.01元,增长率为91.84%。营业外支出降低了58097442.42元,降低率为33.93%。综合作用的影响,导致利润总额降低8671746.33元。

3、营业利润分析。营业利润是之企业营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益和对外投资的净收益,它放映了企业自身生产经营业务的财务成果。东风公司营业利润降低。营业利润比上年降低了64588114.76,降低率为16.64%,关键原因是和投资收益的减少引起的。投资收益降低了为125202675.26元,降低率为31.79%。同时,营业收入增加了1879944265.34元,增加率为15.12%。营业成本、销售费用、管理费用资产减值损失均有超过14%的增加。而财务费用、营业税金及附加都在降低,综合所有因素的影响,使营业利润减少了64588114.76元。

利润表垂直分析 单位金额:元

从利润结构分析:营业利润占营业收入的比重为2.29%,比上年度的3.16%下降了0.87%。本年度利润总额的构成为2.94,比上3.34%下降了0.79%。从利润的构成情况上看,东风汽车公司的盈利能力有所下降。从各项财务成果结构变化的原因,从营业利润的下降看,主要是营业收入、投资收益的结构下降以及销售收入、管理费用的结构上升引起的。主要是营业收入和投资收益的结构下降引起的,是降低营业利润结构下降的根本原因。

营业利润水平分析 单位金额:元

1、营业利润分析。营业利润是指企业自身生产经营业务所取得的财务成果。东风公司09年实现的利润为327795357.24,比上年下降了64588114.76,下降率为16.46%。下降幅度较大。从水平分析表上看,营业利润下降主要是投资收益下降引起的。投资收益比上年下降了125202675.26,下降率为31.79%。营业收入上升了1879944265.34,增长率为15.12%,又因为营业税金及附加的下降了17079078.42,财务费用下降了99381853.25,使营业利润的下降有所减少。销售费用上升178843761.88,管理费用上升了165521842.79,资产减值损失增加7439879.58,都是导致利润下降的不利因素。增减音速相抵,导致营业利润下降了64588114.76。

2、营业毛利分析。营业毛利是企业营业收入与营业成本之间的差额。东风公司营业毛利比上年增加了282396026.83,增长率为17.84%,关键因素是营业收入在增长,公司营业收入增加1,879,944,265.34,增长率为15.12%,但是,营业成本也在增长,增加了1,597,548,238.51,对营业毛利构成不利影响。增减相抵,使得营业毛利增加1,668,470,464.04元。

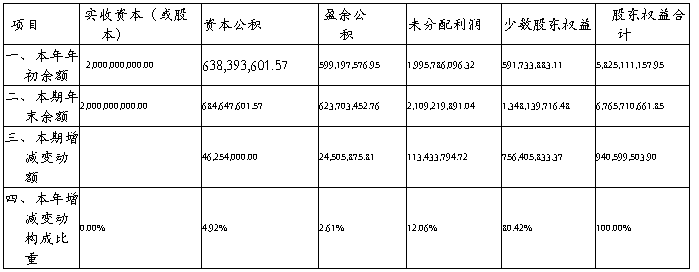

所有者权益水平

20##年所有者权益比20##年增加了940,599,504元,增长幅度为16.15%;从影响的主要项目看,原因是本年所有者投入和减少资本709,520,000.00元的贡献,占所有者权益增加额的75.43%,虽然这个增长保持住了所有者权益的增长,但并不能长久实行。只有增加净利润才是王道。增加净利润是经营资本增加的源泉,也是所有者权益增长的重要途径。股本较去年并没有变化。资本公积增加46,254,000.00元,较上年增长7.25%,其具体原因是其他综合收益的增加。盈余公积增加24,505,875.81元,较上年增长4.09%,其具体原因是利润分配提取盈余公积。未分配利润增加113,433,794.72元,较上年增长5.68%,其中净利润是317,939,670.53元,说明今年的净利润所占比重较大,但是与去年同期相比,净利润总额下降较多。利润分配中的其他也对未分配利润有一定的影响。

所有者垂直分析

20##年所有者权益变动项目总构成为100%,其中:资本公积增加的构成为4.92%,盈余公积增加的构成为2.61%,资本公积增加的构成为12.06%,少数股东权益的构成为80.42%。“盈利性”变化使所有者权益增加的比重为14.67%,全部为留存收益。“输血性”变化使所有者权益增加的比重为4.92%。总的来说,股东权益的增加,通过经营形成的资本占据了较大比重。可以降低公司财务风险,在外界无追加投资的情况下,可以通过盈余公积转增资本的形式。

三、现金流量表分析

现金流量表一般分析

1、该公司本年净现金流量比上一年增加了236,839.00万元,增长率为216.87%,增长幅度较大。经营活动比上年增加现金流量299,410.20万元,增长率为361.06%,增长幅度较大。投资活动产生的现金流量为-12,997.30万元,上年产生的现金流量为22,597.30万元,减少35,594.60百万元,减少幅度较大。筹资活动产生的现金流量比上年减少了29,611.70万元,降低幅度为63.42%。

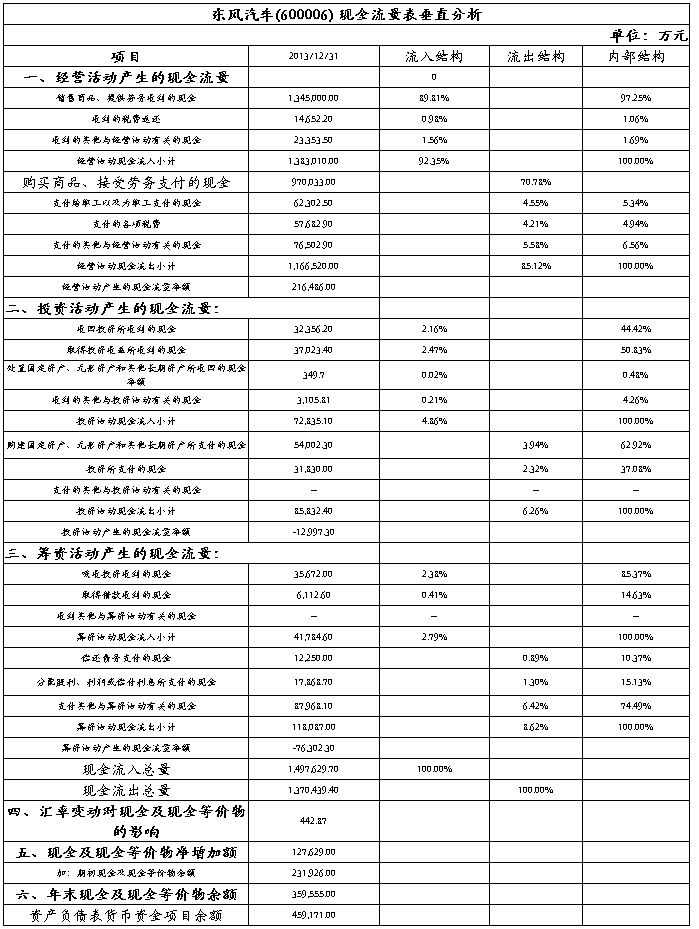

2、经营活动净现金流量比上年增加了299,410.20万元,增长率为361.06%,经营活动现金流入量为1,383,010万元,去年为1,221,110万元,增长额为161,900万元,比上年增长13.26%。经营活动现金流出量为1,166,520.00万元,去年为1,304,040.00万元,降低额为137,520.00万元,比上年降低了10.55%。经营活动现金流入量的增长速度大于现金流出量的增长速度,现金流入量的增长额大于现金流出量的增长的,使经营活动现金净流量出现正值。反映企业经营活动的现金流量自我适应能力较强。这同时也加大了公司的偿债能力和投资能力。经营活动现金流入量的增加主要因为销售商品、提供劳务收到现金的增长,说明公司的销售收现的情况有所改善。经营活动现金的流出量降低的主要原因是:支付的各种税费降低了16.15%;支付的其他与经营活动有关的现金降低了10.45%。

3、投资活动净现金流量比上年减少了35,594.60万元,降幅为157.52%。投资活动现金流入量为72,835.10万元,去年为94,840.70万元,减少额为22,005.60万元,减幅为23.20%,减少幅度较大。投资活动现金流出量为85,832.40万元,去年为72,243.40万元,增加额为13,589万元,增长幅度为18.81%,增长幅度较大。去年投资活动净现金流量为正值,今年投资活动净现金流量值为负值。投资活动受到的现金流入中,收到的其他与投资活动有关的现金减少1,617.48万元,减幅为34.24%。取得投资收益受到的现金减少额为18,668万元,减幅为33.52%。这两项减幅均比较大。投资活动现金流出中投资所支付的现金增长额为7,038.30万元,增长幅度为28.39%。购建固定资产、无形资产和其他长期资产所支付的现金增长额为6,580.80万元,涨幅为13.88%。虽然支付的其他与投资活动有关的现金现金额减少30.14万元,减幅为100.00%。

4、筹资活动现金流量净额增长额为29,611.70万元,增长幅度为63.42%。筹资活动现金流入量为41,784.60万元,去年为87,925.60万元,降低额为46,141.00万元,降低幅度为52.48%。筹资活动现金流出量为118,087万元,去年为134,616万元,降低额为16,529万元,降幅为12.28%。筹资活动现金流入量中吸收投资收到的现金增长额为19,904万元,涨幅为126.23%。筹资活动现金流出中支付其他与筹资活动有关的现金增长额为86,732.02万元,涨幅为7016.70%。所以说本期公司负债筹集的资金和偿还的债务都少于上期。

现金流量表结构分析

1、本年现金流入总量为1,497,629.7万元,其中经营活动现金流入量所占比重为92.35%,投资活动现金流量所占比重为4.86%,筹资活动现金流量所占比重为2.79%。可见企业的现金流入量主要是由经营活动产生的。经营活动现金流入量中销售商品提供劳务收到的现金占总流入量比重较大,占了89.81%;投资活动现金流入量中取得投资收益收到的现金占总流入量比重较大,占了2.47%;筹资活动现金流入量中吸收投资收到的现金占总流入量比重较大,占了2.38%。

2、本年现金流出总量为1,370,439.4万元,其中经营活动现金流出量所占比重为85.12%,投资活动现金流量所占比重为6.26%,筹资活动现金流量所占比重为8.62%。可见企业的现金流出量主要是由经营活动产生的。经营活动现金流出量中购买商品提供劳务支出的现金占总流出量比重较大,占了70.78%;投资活动现金流出量中构建固定资产等支付的现金占总流出量比重较大,占了3.94%;筹资活动现金流出量中支付其他与筹资活动有关的现金占总流出量比重较大,占了6.42%。

提出的问题与建议

根据上面的综合分析,我发现东风汽车公司近几年财务上获利能力有所降低,成本偏高。整体抗风险能力不强。这些问题可能会影响东风汽车未来的发展。为排除隐患,我提出以下三点意见:

1.改善资本结构,提高利用财务杠杆获利的能力;努力降低成本费用,增加企业利润;

2.加强企业内部的管理,通过不断降低成本费用来减少消耗,杜绝浪费来增加企业的利润;

3.加强和推广企业间的合作,形成有利的竞争联盟。提高整体抗风险的能力。

- 财务报告表格总结

-

财务报表分析报告模板

澄星化工贸股份有限公司财务报表分析报告对比公司安徽六国化工股份有限公司班级学号姓名指导老师郑小平二零零九年六月目录第一部分行业背景…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

年度报告公开财务报表

五事业单位年度报告公开财务报表一执行行政事业单位会计制度的事业单位填写资产负债表1和收入支出决算表二执行企业会计制度的事业单位填写…

-

会计学财务报表报告

会计学财务报表分析报告专业班级工程管理1102班学号11020xx235姓名马浪指导老师方华20xx年6月20日一公司简介证券代码…

-

十堰东风汽车实习报告

东风汽车公司实习报告20xx年x月28至11月x日,我们在湖北十堰东风汽车公司进行了为期12天的实习。一、东风公司简介东风汽车公司…

-

东风汽车财务报告分析

20xx东风汽车股份有限公司财务报告分析第八组组员软件11031111611015文法11031111010310文法110311…

-

东风汽车股份有限公司分析报告

东风汽车股份有限公司分析报告07513306曹兰英管理学院07工商2班600006东风汽车股份有限公司分析报告一基本分析和技术基本…

-

东风汽车公司财务分析报告

合肥学院财务管理学案例报告题目班级姓名学号提交时间年月日成绩目录一东风汽车公司近三年0912年主要财务比率资产负债表P39利润表P…

-

东风汽车股份有限公司财务分析报告

东风汽车股份有限公司财务分析报告一公司基本情况简介其中报告期内上市公司向控股股东及其子公司销售产品和提供劳务的关联交易总金额864…