20xx年Q1服务器市场调研分析报告

20xx年Q1服务器市场分析

根据Gartner发布的最新数据:20xx年第一季度全球服务器出货量增长1.4%,但营收却较往年相比减少4.1%.

? 从Q1全球服务器厂商营收与出货量情况来看:

惠普在20xx年Q1继续以26.5%的份额比例牢牢把持着全球服务器营收龙头的地位。惠普本季度遭遇的2.0%营收下滑一方面是由于x86 ProLiant服务器需求基本保持稳定、另一方面则源自安腾整机服务器产品的持续疲软。

IBM本季度以19.1%的营收份额位居第二,但相较20xx年第一季度出现了25.4%的严重跳水。市场对于IBM x86 System x服务器以及System z大型机的需求与上年相比发生剧烈萎缩。

戴尔以18.0%的营收份额比例夺得探花头衔,本季度与上年同期相比营收降低

3.2%.

我们从上述20xx年Q1全球服务器厂商营收情况和出货量情况中可以发现两个亮点: 第一, 20xx年第一季度全球服务器市场营收总额与上年同期相比下滑,这也是全球服务器市场连续第五个季度遭遇同比营收萎缩。在出货量方面,20xx年Q1服务器出货量则迎来2.1%的同比提升,提升幅度不大。

第二,在全球服务器出货量排名前五的厂商中,仅有华为和浪潮在2014第一季度实现

了出货量增长,增幅分别为61%和288.7%.这也是浪潮首次跻身全球前五大服务器出货厂商。 原因分析:

1. 采购需求疲软。20xx年Q1服务器出货量之所以提升幅度不大,主要是由于目

前不同规模的各类客户普遍在着手推进基础设备合并战略,这大大抵消了超大

规模数据中心在产品采购方面带来的需求提升。

2. 技术周期更新遇过渡难关。20xx年Q1中、高端系统的市场需求分别出现4.8%

以及25.6%的同比萎缩。之所以出现疲软现象,主要是因为这部分业务受到了

技术更新周期难于过渡的不利影响。

3. 大数据、云计算等趋势对服务器市场的影响。服务器市场继续受到第三类平台

的严重影响,即移动、云、大数据与社交在全球范围内共同推动的超大规模服

务器部署趋势,与此同时,传统客户端-服务器工作负载继续促使投资流向私

有云设施,同时敦促传统中小型厂商以及企业客户进一步在自有环境中实施深

层合并与自动化机制。由此带来的结果是计算资源的密集程度得到显着提升,

全球企业及服务供应商数据中心在数量上有所缩减、但单一设施的规模却在不

断扩大。

? 20xx年Q1中国服务器市场情况:

20xx年Q1中国服务器市场继续保持稳健,出货量42.7万台,同比增长29%,而全球服务器出货量为230万台,同比增幅仅为1.4%。所以中国市场成为全球服务器市场增长的最大动力。而这一增长主要来自中国厂商华为和浪潮电子。这两家公司第一季度的出货量分别排名第四和第五,仅次于惠普、戴尔和IBM。

华为的服务器出货量进入前五已有一年多时间,而浪潮则是首次跻身前五。浪潮开发刀片服务器、机架式服务器和超级计算机,并由于参与中国天河二号超级计算机的开发而知名。根据Top500.org的数据,天河二号是目前全球最快的超级计算机。浪潮服务器出货量80929台,市场份额19%,位居中国第一、全球市场第五,同比增长288%,成为全球增长最快的厂商。华为的出货量为85919台,同比增长61%。排名第一的惠普出货量为534652台,同比下降

7.9%。戴尔的出货量为464141台,同比下降10.1%。IBM的滑坡幅度最大,出货量同比下降27.8%,至166311台。

本土厂商份额提高的重要原因在于互联网领域的强势发展。互联网运营商成为影响中国服务器市场的主要力量。分析师Patrick Moorhead表示,中国的互联网运营商目前正在建设大规模数据中心,并通过本地厂商,而不是国外的大公司采购服务器。这样的趋势很大部

分在于中美之间的信息安全争端,中国政府增加对国产服务器的支持力度,而另一方面也是由于国产服务器更便宜。

据悉,浪潮本季度获得了对百度、阿里、奇虎等运营商大规模定单,浪潮集团副总裁、浪潮服务器互联网行业部总经理王虹莉表示,浪潮全产业链运作能力比国外企业更敏捷,比国外企业更适应互联网行业的游戏规则,在成本可控的同时保障利润和高品质服务。

另外,5月27日,浪潮在其全国巡展济南站首度公布“i2i”计划即“IBM to Inspur”,强调从产品、渠道和服务等全方位发力,全面抢盘IBM 退出X服务器带来的市场机会,以实现20xx年中国服务器市场第一的目标。

然而,国产服务器的替换目前有两种争论路径:一是等到整机、数据库、终端完全建好之后彻底替换。因为该观点认为只要有部分关键部件不是国产的,安全漏洞就是存在的。二是国产的相关配件成熟一个,使用一个,不用等到整个产业链全部成熟了,再去替换。另一方面,大多数用户更愿意使用原来已经习惯的服务器品牌,如全球最知名的品牌。而如果用国内自主创新的产品,但这些产品还没有经过市场长时间的考验,国内用户短期内难以接受。而且国产服务器替代国外产品,虽然政府层面一直在推动,但是完全取代还需要一个过程。

第二篇:20xx年速溶咖啡市场调研分析报告

速溶咖啡雀巢一家独大:诸多品牌已失去被体验机会【赚零用微调研出品】

调研样本数量:763份

调研时间:20##年12月24日-20##年12月24日

调研样本设置:全职业、无性别要求、无薪资要求、无行业要求,无年龄要求。

调研方式:赚零用APP在线调研

“速溶咖啡市场谁是老大?”,相信如果你潜意识里已经会爆出一个品牌的名字:雀巢,而事实又是不是真是如此呢?赚零用平台通过调研来为你揭晓这个答案。

赚零用微调研报告调研了763个优质咖啡消费者样本(均在3个月内喝过速溶咖啡),通过品牌知名度调研来客观了解速溶咖啡行业中的各品牌实力。

24个品牌+其他品牌的知名度总和,竟然达不到雀巢的20%

在提到速溶咖啡,你首先想到哪个品牌的问题时,雀巢以82.44%的优势压倒了剩下的24个速溶咖啡品牌(包括星巴克、麦斯威尔、摩卡、雅哈、可比可、伯朗等品牌)和其他品牌选项。虽然让我们问,除了雀巢外,你还知道哪些速溶咖啡品牌时,星巴克、麦斯威尔、摩卡等都会让消费者形成排序,但是无可厚非的是,在雀巢的巨大优势下,这些品牌的知名度显然都无法相提并论。

我们发现雀巢的优势建立在消费者几乎不会去尝试其他品牌

在最近三个月,曾喝过的速溶咖啡的调查提问中,雀巢咖啡以733人占到样本总数的96.06,%,而第二名星巴克只占到调查样本总数的4.97%,第三名麦斯威尔则只能占到调查样本总数的29.88%,更糟糕的是其他品牌,连三得利只占2.2%,其他品牌则占比更低,也就是说,雀巢咖啡基本在速溶咖啡领域实现了寡头垄断,只要喝速溶咖啡的消费者几乎不会再去尝试其他的咖啡品牌。

无论在下次购买和推荐朋友两项中,雀巢将二次消费和口碑传播均做到极致

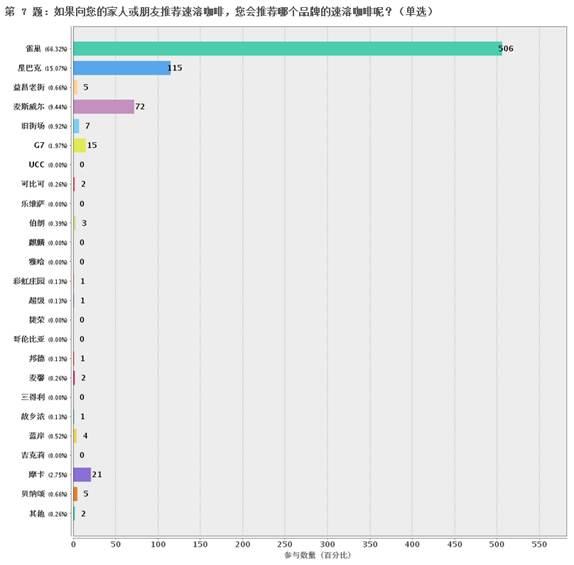

从速溶咖啡的品牌知名度来看,消费者的二次购买和口碑传播极为重要,而在“如果下次喝速溶咖啡,你会考虑喝哪个品牌的速溶咖啡”以及“如果向你的家人或朋友推荐速溶咖啡,你会推荐哪个品牌”两个问题上,雀巢咖啡都以49.26%和66.32%的高比例位居第一,如果雀巢还称得上有竞争对手的话,星巴克和麦斯威尔勉强可以算一下,当然星巴克和麦斯威尔其核心定位本来也不在价格较低的速溶咖啡市场上。

速溶咖啡市场对于其他速溶咖啡品牌来说基本已无机会,已经形成很明显的寡头垄断,如果新品牌想要进驻速溶咖啡市场竞争,难度极大。

-

20xx年中国服务器市场深度调查报告

智研咨询专业市场调研报告网站20xx20xx年中国服务器市场深度调查与市场竞争态势报告客服QQ992930161交付方式Email…

-

20xx年Q1服务器市场调研分析报告

20xx年Q1服务器市场分析根据Gartner发布的最新数据20xx年第一季度全球服务器出货量增长14但营收却较往年相比减少41从…

-

20xx-20xx年中国x86服务器市场研究年度报告

20xx20xx年中国x86服务器市场研究年度报告20xx年从云计算的风起云涌到大数据扑面而来产品与技术的推陈出新市场热点的多样化…

-

“十三五” 系统形式服务器市场前景展望及投资策略研究报告

十三五系统形式服务器市场前景展望及投资策略研究报告编制单位北京智博睿投资咨询有限公司报告目录第一部分系统形式服务器产业环境分析第一…

-

20xx-20xx年中国服务器主板市场分析及发展趋势研究预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国服务器主板市场分析及发展趋势研究预测报告报告目录第一章世界服务…

-

20xx-20xx年中国x86服务器市场研究年度报告

20xx20xx年中国x86服务器市场研究年度报告20xx年从云计算的风起云涌到大数据扑面而来产品与技术的推陈出新市场热点的多样化…

-

游戏服务器架构调研报告

服务器架构调研报告刘源霖20xx11191前言本文档主要是调研分析新的手游服务端架构为下一款手游服务端研发提供可参考的方案主要的参…

-

20xx年中国服务器市场深度调查报告

智研咨询专业市场调研报告网站20xx20xx年中国服务器市场深度调查与市场竞争态势报告客服QQ992930161交付方式Email…

-

“十三五” 系统形式服务器市场前景展望及投资策略研究报告

十三五系统形式服务器市场前景展望及投资策略研究报告编制单位北京智博睿投资咨询有限公司报告目录第一部分系统形式服务器产业环境分析第一…

-

20xx-20xx年中国服务器主板市场分析及发展趋势研究预测报告

中金企信北京国际信息咨询有限公司国统调查报告网20xx20xx年中国服务器主板市场分析及发展趋势研究预测报告报告目录第一章世界服务…