20xx年中国SUV汽车市场分析报告(简版)

20xx年中国 广汽吉奥SUV汽车市场分析报告

品牌关注比例分布

概述:

20xx年中国SUV汽车市场中,丰田、长城、大众、长城、广汽吉奥等品牌拥有相对较高的关注比例,其中丰田、长城、广汽吉奥的关注比例较上半年有所提升。国产汽车在这一市场中的关注度高于进口汽车。不同车系中,途观与逍客继续保持在市场的前两名,且逍客在20xx年款新车排名中拥有较大的优势。2.0L排量产品在国内SUV汽车市场中拥有的关注份额最高。

报告要点:

●丰田、大众、长城、广汽吉奥等品牌拥有相对较高的关注比例。

●丰田、长城、广汽吉奥的关注比例较上半年有所提升。

●国产汽车在这一市场中的整体关注度高于进口汽车。

●途观与逍客继续保持在市场的前两位。

●2.0L排量产品在国内SUV汽车市场中所占关注份额最高。

一、品牌格局

1、品牌关注比例分布

20xx年中国SUV汽车市场中,丰田的关注比例为8.9%,排在首位。长城排在第二位,关注比例为8.4%。第三名大众的关注比例为7.6%。第四名是广汽吉奥的关注度为6.9%。 日产与现代分别排在第五位和第六位,关注比例分别为6.4%和6.3%。其他进入前十名的品牌还包括起亚、Jeep、奥迪等,关注度最高的十个品牌的关注比例之和为45.1%。 与上年相比,关注度最高的十个品牌中,丰田、长城、广汽吉奥的关注比例均上升了

1.8个百分点,其他关注比例出现提升的品牌还包括奥迪和奔驰。现代、日产、大众等品牌的关注比例均出现不同程度的下滑,其中大众的关注度排名从第一位退至第三位。

2、国产与进口汽车关注份额对比

国内SUV汽车市场中,国产汽车的关注比例为63.8%,进口汽车的关注比例为36.2%。与上半年相比,国产汽车在这一市场中的整体关注份额下降了0.7个百分点。

从具体产品来看,国产汽车中逍客 1.6XE 风 5MT 2WD、途观 1.8TSI 手自一体都会版、奥轩G5 2.4L两驱都市型等拥有较高的关注比例。进口汽车方面,卡宴 Cayenne、奔驰GLK GLK300 4MATIC 动感型、牧马人 3.8两门版 Sahara的关注度较高。

厂商及车系格局

二、厂商格局

1、厂商关注比例排名

厂商格局中, 广汽吉奥的关注比例排在首位,其关注比例为8.4%,与上半年相比上升了1.8个百分点。其次为东风日产,关注比例为6.8%,与8月份相比下降了0.7%。上海大众排在第三位,关注比例为6.0%,下降了0.6%。

排在第四位和第五位的分别是北京现代和Jeep,二者的关注比例分别为5.2%和4.4%,其中北京现代的关注比例较上半年下降了1.1个百分点。

其他进入前十名的厂商还包括广汽丰田、宝马、一汽丰田等。

三、车系格局

1、不同车系关注比例排名

不同车系中,途观居市场首位,其关注比例为6.0%,与上半年相比下降了0.6个百分点。逍客排在第二位,关注比例为5.7%,与8月份相比下降了0.5%。

汉兰达、奥轩G5和现代ix35分别排在第三位至第五位,关注比例依次为4.3%、4.0%和3.6%。其中奥轩G5在本年新进入前十名,汉兰达与现代ix35的关注比例与上半年相比分别下降了0.5个百分点和1.0个百分点。

其他进入前十名的车系还包括奥迪Q5、RAV4、广汽吉奥G5等。

年内新车排名

2、年内新车车系关注比例排名

在20xx年款新车排名中,逍客保持在市场首位,其关注比例为5.7%,第二位的长城汽车关注度是5.0%同上半年相比下降了0.5%。广汽吉奥奥轩系列排在第四位,关注比例为4.0%,与上半年相比上升了2.9%。

智跑在排在第三位,关注比例为2.6%,与上半年相比未发生明显变化。第五名与第六名分别是比亚迪S6和奥迪Q5,关注比例分别为2.5%和2.3%,其中比亚迪S6的关注比例下降了0.5个百分点,奥迪Q5的关注比例上升了0.3个百分点。

其他关注比例较高的20xx年款SUV汽车还包括牧马人、奔驰GLK、卡宴等。

四、产品排名

1、不同产品关注比例排名

具体产品方面,20xx年中国SUV汽车市场中,逍客 1.6XE 风 5MT 2WD的关注度排在市场首位,其关注比例为1.8%,与上半年相比下降了0.4个百分点。

途观 1.8TSI 手自一体都会版排在第二位,关注比例为1.6%。奥轩G5 2.4MT两驱都市型排在第三位,关注比例为1.4%。排在第四名与第五名的分别是逍客 2.0XL 火 CVT 2WD和比亚迪S6 2.0MT 豪华型,关注比例分别为1.4%和1.2%。

其他进入前十名的SUV汽车还包括汉兰达 2.7L 两驱精英版 5座、现代ix35 新锐版 2.0GL 2WD MT、奥迪Q5 2.0TSI 进取型等。

不同排量及变速器配置格局

五、配置格局

1、不同排量关注比例排名

排量方面,国内SUV汽车市场中继续以2.0L排量产品为主,这部分汽车在的关注比例为36.4%,与上半年相比上升了2.8个百分点。其次是2.4L排量,关注比例为10.2%,与上半年相比下降了1.0%。3.0L排量的关注度排在第三位,其关注比例为9.9%。

1.8L排量与2.7L排量分别排在第四位与第五位,关注比例分别为6.1%和5.4%,二者的关注比例与上半年相比均出现了不同程度的下降。

其他在国内SUV汽车市场中关注度较高的还包括1.6L排量、1.3L排量和2.5L排量等。

2、不同变速器关注比例分布

变速器配置方面,国内SUV汽车市场中AT类变速器产品继续保持较高的关注度(广汽吉奥的韩国现代5AT变速箱)这部分产品的关注比例为55.0%,但与上半年相比下降了0.4个百分点。

其次是MT类变速器产品,这部分产品在市场中所占的关注比例为33.7%,与上半年相比出现了0.5个百分点的提升。CVT类变速器产品排在第三位,关注比例为8.5%,与去年相比上升了0.8%。其他变速器产品的关注比例合计2.8%,主要包括DCT、AMT等。

第二篇:20xx年中国汽车市场分析报告

汽车市场分析报告

汽车市场分析报告

一、 行业概况

汽车产业在国民经济中的地位不断加强,已经成为支撑和拉动我过经济持续快速增长的重要产业。

(一)产销量保持高速增长,国际地位日益提升。

近年以来中国汽车工业总体上保持了良好的发展势头,20xx年-20xx年,我国汽车产销量从200多万台增加到1800多万台,创造了年均增长20.64%的奇迹。但由于受到估计金融危机的影响,20xx年下半年国内汽车市场曾转入低迷,作为抵御危机的重要举措,20xx年国家首批推出了汽车产业振兴计划,实施了车购税减征、汽车下乡、汽车以旧换新补贴等一系列优惠政策,市场出现井喷行情,汽车销量两年翻了一番,20xx年达到历史顶点。

我国汽车产销量月度统计表 单位:万辆

年份 20xx年 20xx年 20xx年

汽车销量 1850.51 1806.19 1850.51

汽车产量1379.101826.471841.89

乘用车销量 1033.13 1375.78 1447.24

乘用车产量1038.381389.711448.53

从20xx年1月12日召开的中国汽车工业协会(以下简称中汽协会)月度信息发布会上获悉,20xx年,我国实现汽车产销1841.89万辆和1850.51万辆,同比分别微增0.84%和2.45%,商用车产销393.36万辆和403.27万辆,同比下降9.94%和6.31%。 产销增速13年来首次低于3%,但我国汽车产销总量继续居全球第一位。

(二)产品结构进一步优化,出口增长较快。

20xx年世界各国家(地区)汽车产量明细表 单位:辆(来源:中汽协会网络部)

国家和地区 20xx年 20xx年比同期增长(%)

1

汽车市场分析报告

阿根廷 澳大利亚 奥地利 比利时 捷克 埃及 芬兰 匈牙利 印尼 伊朗 意大利 马来西亚

荷兰 波兰 葡萄牙 罗马尼亚 俄罗斯 塞尔维亚 斯洛伐克 斯洛文尼亚

南非 瑞典 台湾 泰国 土耳其 乌克兰 英国

乌兹别克斯坦

加拿大 法国 西班牙 墨西哥 巴西 印度 韩国 德国 日本 美国 中国 其他 合计 828,771 224,193 152,505 562,386 1,199,834 81,731 2,540 202,800 837,948 1,648,505 790,348 540,050 73,151 837,132 192,242 335,232 1,988,036 15,790 639,763 174,119 532,545 188,969 343,296 1,478,460 1,189,131 104,654 1,463,999 179,560 2,134,893 2,294,889 2,353,682 2,680,037 3,406,150 3,936,448 4,657,094 6,311,318 8,398,654 8,653,560 18,418,876

495,830 80,064,168 716,540243,495104,814555,3021,076,38592,3396,665211,461702,5081,599,454838,400567,71594,106869,376158,723350,9121,403,24418,033556,941211,340472,049217,084303,4561,644,5131,094,55783,1331,393,463156,8802,071,0262,229,4212,387,9002,345,1243,648,3583,536,7834,271,9415,905,9859,625,9407,761,44018,264,667465,90677,857,70515.66 -7.93 45.50 1.28 11.47 -11.49 -61.89 -4.10 19.28 3.07 -5.73 -4.87 -22.27 -3.71 21.12 -4.47 41.67 -12.44 14.87 -17.61 12.82 -12.95 13.13 -10.10 8.64 25.89 5.06 14.46 3.08 2.94 -1.43 14.28 -6.64 11.30 9.02 6.86 -12.75 11.49 0.84 6.42 2.83

20xx年,我国汽车产销量分别为1827万辆和958万辆,同比增长32%,已连续两年保持世界第一。20xx年汽车产量为1842万辆,同比增长0.84%,虽然增速降低,但依然还是世界最大汽车产销国。

2

汽车市场分析报告

来源:易车网 20xx年01月12日

据中汽协会统计的汽车整车企业出口数据,20xx年汽车出口81.43万辆,同比增长49.45%,比上年同期增加26.94万辆,创历史新高,对汽车销量增长贡献度达60.79%。汽车出口已连续两年呈高速增长,在国内市场低迷的情况下,国内企业已越来越重视开发国际市场。

(三)自主创新能力逐步提高,自主品牌发展较快。

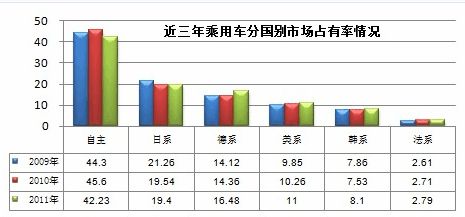

国内汽车企业实现了从简单模仿到正向开发再到自主创新的转变,自主创新已经从单项技术和产品创新向集成创新和创新能力建设方面发展。“十一五”期间自主品牌轿车发展迅速,自主品牌经过持续的努力和付出,与合资品牌竞争的格局已经基本形成,成为推动中国汽车工业发展的重要力量,但与外资品牌相比,自主品牌多而不强,份额稀少,仅占比31.98%(依据乘联会数据计算,不含进、出口乘用车)。

20xx年乘用车销售1447.24万辆,其中自主品牌乘用车共销售611.22万辆,同比下降2.56%(扣除出口国内销量同比下降5.42%),占乘用车销售总量42.23%,占有率较上年同期下降3.37百分点。增长下滑,份额下降,自主品牌形势严峻。

(四)汽车品牌的竞争势位分布凸显出品牌发展的战略差异。

经过四年持续不断的市场裂变,国产乘用车的档次区隔市场已经成熟地建立起来。迄今为止,国产乘用车的7个类别车型已经裂变为25个档次车型市场。

在顾客的消费行

3

汽车市场分析报告

为模式、产品选择标准、品牌选择趋向和竞争车型来源结构上,这些市场之间存在着显著的区隔性差异。

国产乘用车主要类别车型的档次区隔格局

大众品牌的市场领先优势主要集中在小型车以上类别的高档轿车市场。同时,在次高端SUV市场也保持着强势地位。此外,新宝来在中端紧凑型车、捷达在次中端紧凑型车、桑塔纳在低端中型车市场的强势表现,表明大众的品牌战略是:对于市场份额较大的类别-档次车型市场实施全面进占,且赢得品牌强势乃至领先地位,藉此在国产乘用车市场构筑起其他品牌无法比肩的整合竞争优势。

丰田、本田、别克的品牌竞争战略意图十分明确。那就是将品牌竞争的矛头完全集中在小型车、紧凑型车、中型车、SUV的次高端车型市场,竭力赢得品牌强势乃至领先地位。同时,丰田和别克也追求在中大型车市场的强势存在。

现代和雪佛兰也采取了丰田式的品牌发展模式。只不过,丰田将品牌发展空间瞄定在次高端车型,而现代和雪佛兰瞄定的是小型车、紧凑型车、中型车、SUV的中端车型市场,竭力赢得强势乃至领先地位。

跟上述品牌相比,日产在品牌定位上表现出与众不同的战略思维。它的目标市场在档次区隔趋向上表现出很大的灵活性,车型产品广泛地分布在主流类别车型的中端、次高端和高端车型市场。绝大多数车型都赢得了强势地位。

(五)汽车价位关注分布

从不同价位产品所占的关注比例来看,中国汽车市场中用户的关注焦点主要集中于5-15万元这一价位区间。其中10-15万元价位的关注度最高,关注比例为24.4%。其次为5-8万元价位,关注比例为18.1%。8-10万元价位的关注比例为14.2%。

4

汽车市场分析报告

二、 20xx年制约车市增长的主要政策因素

(一)国家宏观调控和鼓励政策的退出是影响20xx年汽车增长的主要因素。最主要的是汽车下乡政策、以旧换新政策停止以及1.6升及以下排量乘用车购置税从7.5%的优惠提高到了10%。

(二)节能惠民补贴门槛提高,要求入围车辆的百公里平均油耗从6.9升降至6.3升,使之前享受优惠补贴的420款车型数量仅剩一成多。

(三)摇号购车等限购政策、单双号限行等政策。

北京的交通状况近年来一直饱受关注,越来越恶化的交通状况使得北京得到了“首堵”的称号,这也使得决策者对于治理北京过快增长的机动车数量痛下决心。20xx年的第一个月,北京的地方治堵限购政策开始正式实施。

随着北京等一线城市市场不断趋于饱和,用户的消费目的正在从购车向换车转移。在这一变化的影响下,低价车的市场会受到一定冲击,对于以价格为卖点的大量自主品牌来说将会成为一个挑战,开发二三线城市市场是缓解这一冲击的手段之一。但二三线城市的基础设施通常较一线城市更差,对于汽车市场增长带来的交通压力的承受能力也更弱,很多二三线城市也开始了治理交通堵塞的探索工作。拥堵的加剧也很可能会导致这些二三线城市在政策上限制市场的发展。

(四)用车成本提高,如一涨再涨的油价、大幅上涨的停车费等也产生了影响。

(五)租车行业的兴起。

随着近些年政策及市场的变化,租车的优势逐渐被用户所接收,租车行业迎来了一个新的时代,各方面对此也持乐观态度。早在20xx年,神州租车就获得联想控股12亿元的注资,并快速渗透到国内多个地区。除此以外,其他很多汽车租赁公司也在近几年取得了良好的业绩。如果在网上搜索租车的相关信息,除了神州、一嗨、至尊、易到、易租等常见的租车公司以外,还包括大量分散在全国各地的汽车租赁公司。汽车租赁行业作为一个朝阳行业正在受到越来越多的个人或集体的关注。

三、 近年来出台的主要行业政策

(一)《十二五汽车产业发展规划》的实施

《十二五汽车产业发展规划》将从2011 年起开始实施。中国汽车行业“十二五”规划的总体目标仍强调中国汽车工业发展要从汽车大国向汽车强国转变。中国汽车工业协会综合各主要车企未来产销规划,认为到2015 年中国汽车产能将达到2300 万到3100 万辆,并且几年内还将一直保持高速增长的态势,这将为中国汽车的自主创新和自主开发,包括新能源汽车的发展等提供更有力的支撑。

中国在向汽车强国转变的过程中将发生三大变化,即中国汽车工业已成为世界汽车体系的重要组成部分;产品结构进一步优化,产品结构的调整基本完成;自主创新能力逐步提高。在下一个十年,到2020 年中国电动汽车年产量将达到100万辆。

5

汽车市场分析报告

(二)中华人民共和国车船税法自2012年1月1日起施行。

车船税是依照法律规定、对在我国境内的车辆、船舶,按照规定的税目、计税单位和年税额标准计算征收的一种税。从20xx年1月1日起,车船税采用排气量作为征收档次划分标准,按排量划分为七档,排量越大税交得越多。此外,车船税还增加了“节约能源、使用新能源的车船可以免征或者减半征收车船税”的新规。据统计,为鼓励电动车等新能源车,49款新能源车将免征车船税。 49款车型中,除了上海通用的赛欧电动车和上海大众的帕萨特混合动力车属于合资品牌,其余均为自主品牌的新能源车,其中众泰、北汽福田、长安、哈飞、吉利、奇瑞、比亚迪、上海汽车等免税的车型居多。 新车船税法实施后,虽然短期内对市场影响不大,但从长远来看,该政策调整可能会带来产业格局变化,引导汽车生产企业朝着节能减排方面发展。按照新车船税法,有着节能、减排“风向标”的新能源车将享受减免征收车船税待遇,该政策会引导更多汽车企业加快新能源汽车的生产步伐,从而进一步推动新能源汽车产业发展。

目前排气量3.0升以上的乘用车中,以进口车为主。在进口大排量车激增的前提下,每年超过2000元的税额可能会对部分消费者购车产生影响。在购车时考虑节能减排的因素,也会成为消费者的必然选择。 中华人民共和国乘用车车船税法 计税单位:每辆

按发动机汽缸容量(排气量)分档

1.0升(含)以下的

1.0升以上至1.6升(含)的

1.6升以上至2.0升(含)的

2.0升以上至2.5升(含)的

2.5升以上至3.0升(含)的

3升以上至4.0升(含)的

4升以上 年基准税额 60元至360元 300元至540元 360元至660元 660元至1200元 1200元至2400元 2400元至3600元 3600元至5400元

(三)工信部印发《商用车生产企业及产品准入管理规则》。

2010 年12 月20 日,工信部印发《商用车生产企业及产品准入管理规则》,明确重型货车年产能不少于1 万辆,中型货车不少于5 万辆,轻型货车不少于10 万辆,大中型客车不少于5000 辆,轻型客车不少于5 万辆。《规则》自2011 年1 月1 日起施行。《规则》明确,货车生产企业应具有整车、驾驶室、车架(底盘)、车厢的制造能力。客车生产企业应具有整车、车身的制造能力,其中制造类客车企业还应具有车架(底盘)的制造能力。发动机的生产能力至少应有缸体、缸盖的精加工生产线,机械化的发动机总成装配线及发动机试验台架。曲轴、凸轮、连杆可委托外加工。此外《规则》还要求商用车生产企业应建立专门的产品开发机构,统一负责产品设计开发全过程的工作。开发、生产的产品符合知识产权保护等方面的法律规定。

从《商用车生产企业及产品准入管理规则》(征求意见稿)来看,包括货车、客车准入门槛都较高,要新进入商用车行业是很不容易的,有不少原合资企业都达不到《规则》要求。该政策有助于抑制投资过热,减少商用车领域重复建设, 也使新能源客车投

6

汽车市场分析报告

资热降温,同时有助于打破地方保护的屏障,鼓励商用车生产企业兼并重组。

(四) 国务院通过节能与新能源汽车产业规划

20xx年4月18日国务院常务会议讨论通过《节能与新能源汽车产业发展规划(2012-20xx年)》。会议指出,加快培育和发展节能与新能源汽车产业,对于缓解能源和环境压力,推动汽车产业转型升级,培育新的经济增长点,具有重要意义。要以纯电驱动为汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化,推广普及非插电式混合动力汽车、节能内燃机汽车,提升我国汽车产业整体技术水平。争取到20xx年,纯电动汽车和插电式混合动力汽车累计产销量达到50万辆,到20xx年超过500万辆;20xx年当年生产的乘用车平均燃料消耗量降至每百公里6.9升,到20xx年降至5.0升;新能源汽车、动力电池及关键零部件技术整体上达到国际先进水平。为此,一要实施技术创新工程。建立研发体系,突破关键核心技术,大幅提高汽车燃料经济性水平和动力电池系统安全性、可靠性、轻量化水平。二要加快推广应用和试点示范。实施鼓励购买和使用节能汽车政策,开展私人购买新能源汽车补贴试点。三要因地制宜建设慢速充电桩和公共快速充换电设施,制定动力电池回收利用管理办法,建立动力电池梯级利用和回收管理体系。四要完善标准体系和准入管理制度,加大财税金融政策支持,营造有利于产业发展的市场环境,加强科研和人才保障,积极开展国际合作。会议强调,发展节能与新能源汽车产业,要依托现有产业基础,科学规划产业布局,防止低水平盲目投资和重复建设。

四、 20xx年预测

中国汽车工业协会助理秘书长朱一平表示,20xx年中国汽车工业入世已满十年,十年间汽车工业取得了良好发展,汽车销量年均增长超过20%,远高于全球总体增长水平,汽车工业综合实力明显提升。中国汽车工业协会副秘书长师建华预测,20xx年国内汽车销量将达到2000万辆,同比增长8%左右。

(一)五大利好有望支撑8%增幅

1.宏观经济稳中求进,加上积极的经济政策,为行业增长创造了较好的外部环境。

2.目前国内市场结构逐步调整,产品呈现出多样化特征,为居民提供更多选择,有利

于刺激消费。

7

汽车市场分析报告

3.目前国家执行的经济政策有利于扩大内需,提高人民收入水平。

4.汽车消费的刚性需求长期存在,三、四线城市将成为未来新的增长点。

5.中国汽车的国际竞争力逐步增强,出口潜力巨大。

(二)20xx年市场不利因素

1.全球经济增速继续放缓,油价、原材料价格上涨;

2.汽车总销量基数大,难以继续保持高速增长;

3.汽车消费成本增加,抑制了需求;

4.人民币升值,出口利润大幅降低,贸易摩擦及贸易壁垒也不利于出口。

盖世汽车社区

8

-

市场分析报告范文

市场分析报告范文范文20xx饮料行业市场分析报告目录1行业整体综述2行业焦点事件3区域市场分析31区域热卖品牌32区域市场分析33…

-

产品市场分析报告模板

产品市场分析报告模板1市场分析1分析市场发展历史与发展趋势说明本产品处于市场的什么发展阶段2本产品和同类产品的价格分析3统计当前市…

-

产品市场分析报告

产品市场分析报告项目名称拟制人日期审核日期批准日期1前言目的通过分析报告重点阐述产品的市场环境产品的成长性风险性和可行性了解产品的…

-

市场分析报告写法

市场分析报告编辑市场分析报告MarketAnalysisReport属于调查研究报告的文体范畴它是由两个并列动词组的市场分析是要对…

-

产品市场分析报告标准格式

技巧楼主回复作者叫春baby发表日期20xx229112837访问数2282回复数25一市场分析一分析市场发展历史与发展趋势说明本…

-

20xx-20xx年中国SUV市场投资分析及前景预测报告

20xx20xx年中国SUV市场投资分析及前景预测报告编制单位北京智博睿投资咨询有限公司报告目录内容概述第一章SUV相关概述11S…

-

20xx-20xx年中国SUV市场深度研究与投资潜力分析报告

SUV什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客…

-

SUV汽车市场发展趋势分析报告

SUV汽车市场发展趋势分析报告一SUV及其发展1SUV的定义SUVSportUtilityVehicle即运动型多功能车它既具有越…

-

20xx-20xx年中国SUV市场研究及投资前景分析报告

20xx20xx年中国SUV市场研究及投资前景分析报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及…

-

20xx-20xx年中国SUV行业市场调查及投资机会深度分析报告

20xx年最新汽车行业研究报告51报告在线研究中心出版20xx年最新汽车行业研究报告Top行业研究报告专家答疑1什么是行业研究报告…