20xx年CPA《会计》学习笔记-第四章长期股权投资及合营安排06

第四章 长期股权投资及合营安排(六)

第二节 长期股权投资的后续计量

二、长期股权投资的权益法

①逆流交易

【教材例4-8】甲企业于20×7年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。20×7年8月,乙公司将其成本为600万元的某商品以1 000万元的价格出售给甲企业,甲企业将取得的商品作为存货。至20×7年资产负债表日,甲企业仍未对外出售该存货。乙公司20×7年实现净利润为3 200万元。假定不考虑所得税因素。

甲企业在按照权益法确认应享有乙公司20×7年净损益时,应进行以下账务处理:

借:长期股权投资——损益调整 5 600 000

(28 000 000×20%)

贷:投资收益 5 600 000

上述分录可分解为:

借:长期股权投资——损益调整 6 400 000

(32 000 000×20%)

贷:投资收益 6 400 000

借:投资收益 800 000(4 000 000×20%)

贷:长期股权投资——损益调整 800 000

进行上述处理后,投资企业有子公司,需要编制合并财务报表的,在合并财务报表中,因该未实现内部交易损益体现在投资企业持有存货的账面价值当中,应在合并财务报表中进行以下调整:

借:长期股权投资——损益调整 800 000

[(10 000 000-6 000 000)]×20%

贷:存货 800 000

假定至20×7年12月31日,甲企业已对外出售该存货的70%,30%形成期末存货。

经调整后的净利润=3 200-400×30%=3 080(万元)

借:长期股权投资——损益调整 6 160 000

(30 800 000×20%)

贷:投资收益 6 160 000

合并财务报表中进行以下调整:

借:长期股权投资——损益调整 240 000

(800 000×30%)

贷:存货 240 000

【教材例4-8延伸】甲企业至20×7年末未出售上述存货,于20×8年将上述商品全部出售乙公司20×8年实现净利润为3 600万元。假定不考虑所得税因素。

个别报表应确认投资收益=(3 600+400)×20%=800(万元)

借:长期股权投资——损益调整 8 000 000

贷:投资收益 8 000 000

因甲公司将上述存货已全部出售,所以合并报表中无调整分录。

若甲企业20×8年将上述商品对外出售80%,乙公司20×8年实现净利润为3 600万元。假定不考虑所得税因素。

个别报表应确认投资收益=(3 600+400×80%)×20%=784(万元)

借:长期股权投资——损益调整 7 840 000

贷:投资收益 7 840 000

因有20%存货尚未出售,应调整合并报表中存货项目的金额=4 000 000×20%×20%=160 000(元)

借:长期股权投资——损益调整 160 000

贷:存货 160 000

②顺流交易

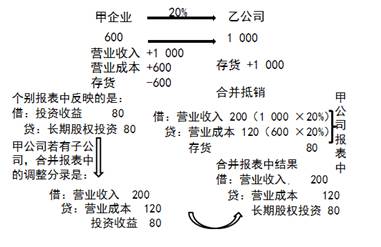

【教材例4-9】甲企业持有乙公司20%有表决权股份,能够对乙公司的财务和生产经营决策施加重大影响。20×7年,甲企业将其账面价值为600万元的商品以1 000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2 000万元。假定不考虑所得税因素。

甲企业在该项交易中实现利润400万元,其中的80(400×20%)万元是针对本企业持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,即甲企业应当进行的账务处理为:

借:长期股权投资——损益调整 3 200 000

[(2 000-400)×20%]

贷:投资收益 3 200 000

上述分录可分解为:

借:长期股权投资——损益调整 4 000 000

(20 000 000×20%)

贷:投资收益 4 000 000

借:投资收益 800 000(4 000 000×20%)

贷:长期股权投资——损益调整 800 000

甲企业如需编制合并财务报表,在合并财务报表中对该未实现内部交易损益应在个别报表已确认投资损益的基础上进行以下调整:

借:营业收入 2 000 000(10 000 000×20%)

贷:营业成本 1 200 000(6 000 000×20%)

投资收益 800 000

【提示】

在甲企业的个别报表中,无论甲企业销售给乙公司的是何种资产,其产生的未实现内部销售利润的消除均反映在“投资收益”中;但从合并财务报表的角度,应消除具体报表项目(如营业收入、营业成本、营业外收入等)的金额,本例应消除的是营业收入和营业成本。

假定至20×7年资产负债表日,该批商品对外部第三方出售70%,30%形成期末存货。甲企业应当进行的账务处理为:

借:长期股权投资——损益调整 3 760 000

[(20 000 000-4 000 000×30%)×20%]

贷:投资收益 3 760 000

无论乙公司20×7年是否出售商品,或者出售多少,合并报表中均应编制下列调整分录:

借:营业收入 2 000 000(10 000 000×20%)

贷:营业成本 1 200 000(6 000 000×20%)

投资收益 800 000

第二篇:20xx年CPA《会计》学习笔记-第十九章股份支付03

高顿财经CPA培训中心

第十九章 股份支付(三)

第二节 股份支付的确认和计量

五、集团股份支付的处理

企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:

(一)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。

等待期内具体账务处理如下:

1.结算企业(母公司)以其本身权益工具结算,接受服务企业(子公司)没有结算义务

(1)结算企业

借:长期股权投资

贷:资本公积(按权益结算股份支付计量原则确认资本公积)

(2)接受服务企业

借:管理费用等

贷:资本公积(按权益结算股份支付计量原则确认资本公积)

(3)合并财务报表中应编制如下抵销分录

借:资本公积

贷:长期股权投资

【关键点】合并财务报表中反映的是,相当于母公司授予母公司职工权益结算股份支付的结果。

2.结算企业(母公司)不是以其本身权益工具结算,接受服务企业(子公司)没有结算义务

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

(1)结算企业

借:长期股权投资

贷:应付职工薪酬(按现金结算股份支付计量原则确认应付职工薪酬)

(2)接受服务企业

借:管理费用等

贷:资本公积(按权益结算股份支付计量原则确认资本公积)

(3)合并财务报表中应编制如下抵销分录

借:资本公积

管理费用等(差额,也可能在贷方)

贷:长期股权投资

【关键点】合并财务报表中反映的是,相当于集团会计主体授予集团会计主体职工现金结算股份支付的结果,合并财务报表中最终体现的是按现金结算股份支付计量原则确认的应付职工薪酬和管理费用,因接受服务企业确认的管理费用是按权益结算股份支付计量原则确定的,所以合并财务报表抵销分录中会出现差额,该差额计入管理费用。

3.结算企业和接受服务企业均为母公司,且授予本公司职工的是其本身权益工具 借:管理费用等

贷:资本公积(按权益结算股份支付计量原则确认资本公积)

4.结算企业和接受服务企业均为母公司,且不是以其本身权益工具结算

借:管理费用等

贷:应付职工薪酬(按现金结算股份支付计量原则确认应付职工薪酬)

【例题】A公司为B公司的母公司,20xx年1月1日,A公司以其本身权益工具为B公司的100名管理人员每人授予100份股票期权,每份期权在20xx年1月1日的公允价值为24元。第一年年末能够行权的条件是B公司净利润增长率要达到20%,第二年年末能够行权的条件是B公司的净利润两年平均增长率达到15%,第三年年末行权条件是B公司3年净利润平均增长率达到10%。

20xx年B公司净利润增长率为18%,有8名管理人员离开,预计第二年的净利润增长率为18%,预计20xx年12月31日可行权,预计还有8名管理人员离开。

20xx年B公司净利润只增长10%,未达到两年平均增长15%,当年又有10名管理人员离开,预计20xx年12月31日可行权,预计第三年还将有12名管理人员离开。 高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 20xx年B公司净利润增长了8%,三年平均增长了12%,当年有8名管理人员离开。20xx年12月31日剩余管理人员全部行权,行权价格为5元。

要求:

(1)编制A公司个别财务报表中20xx年至20xx年与股份支付有关的会计分录。

(2)编制B公司20xx年至20xx年与股份支付有关的会计分录。

(3)计算合并财务报表中20xx年和20xx年确认增加的“资本公积—其他资本公积”和管理费用的金额。

(4)计算合并财务报表中20xx年确认的“资本公积——股本溢价”的金额。

【答案】

(1)

①20xx年1月1日

授予日不做账务处理。

②20xx年12月31日

因估计第二年年末即可行权,所以应计入长期股权投资和资本公积的金额=(100-8-8)×100×24×1/2=100 800(元)。

借:长期股权投资 100 800

贷:资本公积——其他资本公积 100 800

③20xx年12月31日

预计20xx年年末可行权,因此等待期调整为3年,20xx年应计入长期股权投资和资本公积的金额=(100-8-10-12)×100×24×2/3-100 800=11 200(元)。

借:长期股权投资 11 200

贷:资本公积——其他资本公积 11 200

④20xx年12月31日

20xx年应计入长期股权投资和资本公积的金额=(100-8-10-8)×100×24-(100 800+11 200)=65 600(元)。

借:长期股权投资 65 600

贷:资本公积——其他资本公积 65 600

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 借:银行存款 37 000(7 400×5)

资本公积——其他资本公积 177 600

贷:股本 7 400(74×100)

资本公积——股本溢价 207 200

(2)

①20xx年1月1日

授予日不做账务处理。

②20xx年12月31日

因估计第二年即可行权,所以应计入成本费用的金额=(100-8-8)×100×24×1/2=100 800(元)。

借:管理费用 100 800

贷:资本公积——其他资本公积 100 800

③20xx年12月31日

预计20xx年年末可行权,因此等待期调整为3年,应计入成本费用的金额=(100-8-10-12)×100×24×2/3-100 800=11 200(元)。

借:管理费用 11 200

贷:资本公积——其他资本公积 11 200

④20xx年12月31日

应计入成本费用的金额=(100-8-10-8)×100×24-(100 800+11 200)=65 600(元)。 借:管理费用 65 600

贷:资本公积——其他资本公积 65 600

借:资本公积——其他资本公积 177 600

贷:资本公积——股本溢价 177 600

(3)

①因估计第二年即可行权,所以20xx年应记入“资本公积——其他资本公积”和“管理费用”的金额=(100-8-8)×100×24×1/2=100 800(元)。

②预计20xx年年末可行权,因此等待期调整为3年,所以20xx年应记入“资本公积——其他资本公积”和“管理费用”的金额=(100-8-10-12)×100×24×2/3-100 800=11 200(元)。 高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

(4)20xx年12月31日,三年中形成的记入“资本公积——其他资本公积”的金额=(100-8-10-8)×100×24=177 600(元),因此,合并财务报表中职工行权时产生的“资本公积——股本溢价”=7 400×5+177 600-7 400×1=207 200(元)。

第三节 股份支付的应用举例

一、附服务年限条件的权益结算股份支付

【教材例19-2】A公司为一上市公司。20×7年1月1日,公司向其200名管理人员每人授予100股股票期权,这些职员从20×7年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为18元。 第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到20%;第二年又有10名职员离开公司,公司将估计的职员离开比例修正为15%;第三年又有15名职员离开。

1.费用和资本公积计算过程如表19-1所示。

2.账务处理如下:

(1)20×7年1月1日:

授予日不作账务处理。

(2)20×7年12月31日:

借:管理费用 96 000

贷:资本公积——其他资本公积 96 000

(3)20×8年12月31日:

借:管理费用 108 000

贷:资本公积——其他资本公积 108 000

(4)20×9年12月31日:

借:管理费用 75 000

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 贷:资本公积——其他资本公积 75 000

(5)假设全部155名职员都在2×10年12月31日行权,A公司股份面值为1元: 借:银行存款 77 500

资本公积——其他资本公积 279 000

贷:股本 15 500

资本公积——股本溢价 341 000

二、附非市场业绩条件的权益结算股份支付

【教材例19-3】20×7年1月1日,A公司为其100名管理人员每人授予100份股票期权:第一年年末的可行权条件为企业净利润增长率达到20%;第二年年末的可行权条件为企业净利润两年平均增长15%;第三年年末的可行权条件为企业净利润三年平均增长10%。每份期权在20×7年1月1日的公允价值为24元。

20×7年12月31日,权益净利润增长了18%,同时有8名管理人员离开,公司预计20×8年将以同样速度增长,因此预计将于20×8年12月31日可行权。另外,公司预计20×8年12月31日又将有8名管理人员离开企业。

20×8年12月31日,公司净利润仅增长了10%,因此无法达到可行权状态。另外,实际有10名管理人员离开,预计第三年将有12名管理人员离开企业。

20×9年12月31日,公司净利润增长了8%,三年平均增长率为12%,因此达到可行权状态。当年有8名管理人员离开。

分析:

按照股份支付会计准则,本例中的可行权条件是一项非市场业绩条件。

第一年年末,虽然没有实现净利润增长20%的要求,但公司预计下年将以同样速度增长,因此能实现两年平均年增长15%的要求。所以公司将其预计等待期调整为2年。由于有8名管理人员离开,公司同时调整了期满(两年)后预计可行权期权的数量(100-8-8)。 第二年年末,虽然两年实现15%增长的目标再次落空,但公司仍然估计能够在第三年取得较理想的业绩,从而实现3年平均增长10%的目标。所以公司将其预计等待期调整为3年。由于第二年有10名管理人员离开,高于预计数字,因此公司相应调增了第三年预计离开的人数(100-8-10-12)。

第三年年末,目标实现,实际离开人数为8人。公司根据实际情况确定累计费用,并据此确认了第三年费用和调整。

费用和资本公积计算过程如表19-2所示。

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

账务处理如下:

(1)20×7年1月1日:

授予日不作账务处理。

(2)20×7年12月31日:

借:管理费用 100 800

贷:资本公积——其他资本公积 100 800

(3)20×8年12月31日:

借:管理费用 11 200

贷:资本公积——其他资本公积 11 200

(4)20×9年12月31日:

借:管理费用 65 600

贷:资本公积——其他资本公积 65 600

(5)假设全部74名职员都在2×10年12月31日行权(免费获得A公司股票),A公司股份面值为1元:

借:资本公积——其他资本公积 177 600

贷:股本 7 400

资本公积——股本溢价 170 200

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

-

20xx年投资理财新计划

20xx年投资理财新计划从宏观经济的背景下来看20xx年与20xx年相仿差不多经济增张速度继续放慢通货膨胀的压力不太大好又贷理财师…

-

20xx年如何做好投资理财规划

20xx年如何做好投资理财规划做好个人理财规划是理财中的重要一步但往往也是最困难的一步很多人不知道该如何正确的制定个人理财规划让自…

-

20xx年如何做好投资理财规划

官网20xx年如何做好投资理财规划做好个人理财规划是理财中的重要一步但往往也是最困难的一步很多人不知道该如何正确的制定个人理财规划…

-

中央发力稳增长 楼继伟称提前下达20xx年重大投资计划

中央发力稳增长楼继伟称提前下达20xx年重大投资计划20xx年08月27日1915来源凤凰财经综合1人参与0评论新华网北京月日电何…

-

20xx-20xx年中国企业策划市场竞争策略及投资可行性研究报告

20xx20xx年中国企业策划市场竞争策略及投资可行性研究报告报告目录第一章企业策划简介第一节企业策划定义第二节企业策划市场发展概…

-

注会20xx学习计划

20xx年注会学习计划众所周知注册会计师考试的难度越来越大在深度和广度上的全面考查对所有的考生来说都是考验加之考试的题型变幻莫测对…

- 20xx年注册会计师考试学习计划表_2

- 20xx年注册会计师考试学习计划表

- 20xx年注册会计师考试学习计划表

-

20xx年注会备考学习计划表

备注1整体进度说明本计划表从20xx年10月24日开始执行计划于20xx年4月16日结束共计25周其中基础阶段安排12周提高练习阶…

- 20xx年注会复习计划表