辅助生产费用分配表(计划成本分配法)

辅助生产费用分配表(计划成本分配法)

会计分录:

借:辅助生产成本-修理 588

-供电 450

制造费-基本车间 14100

管理费用 1272

贷:辅助生产成本-供电 9660

-修理 675

结转差异:

借:管理费用 322

贷:辅助生产成本-修理 312

-供电 1

第二篇:辅助生产费用分配的计划成本分配法

原题:

某企业有供电和机修两个辅助生产车间,本月根据辅助生产成本明细帐得知:供电车间发生的直接待分配费用为7040元,机修车间为6720元。该企业计划单位成本较准确,电费为0.17元/度,机修费为1.70元/小时。车间本月提供的劳务量如下表。要求:采用计划成本分配法分配辅助生产费用,并作相应的会计分录。

三、计划成本分配法:

辅助生产费用计划分配法分配的特点是辅助生产费用先按计划成本进行分配,然后再将计划与实际成本差异对外作一次分配完成。

需要注意的是,按计划分配时是对包括辅助生产在内的所有部门,调整差异时只对除辅助生产以外部门进行。

(一)计划分配:

1、供电车间:

(1)机修车间应负担的电费:0.17×4000= 680(元)

(2)一车间产品生产应负担的电费:0.17×18500=3145(元)

(3)二车间产品生产应负担的电费:0.17×17000=2890(元)

(4)一车间制造费用应负担的电费:0.17×1500=255(元)

(5)二车间制造费用应负担的电费:0.17×1000=170(元)

(6)管理费用应负担的电费:0.17×2000=340(元)

(7)合计:680+3145+2890+255+170+340=7480(元)

2、机修车间:

(1)供电车间应负担的机修费:1.70×200=340(元)

(2)一车间制造费用应负担的机修费:1.70×1800=3060(元)

(3)二车间制造费用应负担的机修费:1.70×2100=3570(元)

(4)管理费用应负担的电费:1.70×100=170(元)

(5)合计:340+3060+3570+170=7140(元)

3、会计分录:

借:生产成本——一车间产品3145

——二车间产品2890

——机修车间 680

——供电车间 340

制造费用——一车间 3315

——二车间 3740

管理费用 510

贷:生产成本——供电7480

——机修 7140

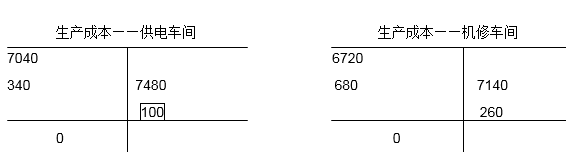

(二)计算成本差异:

1、供电车间:7040+340-7480=-100(元)

2、机修车间:6720+680-7140=260(元)

(三)差异调整:

1、供电车间:

(1)分配率:-100/40000=-0.0025(元/度)

(2)一车间产品生产应负担的电费:-0.0025×18500=-46.25(元)

(3)二车间产品生产应负担的电费:-0.0025×17000=-42. 50(元)

(4)一车间制造费用应负担的电费:-0.0025×1500=-3.75(元)

(5)二车间制造费用应负担的电费:-0.0025×1000=-2. 50(元)

(6)管理费用应负担的电费:-0.0025×2000=-5. 00(元)

2、机修车间:

(1)分配率:260/4000=0.065(元/小时)

(2)一车间制造费用应负担的机修费:0.065×1800=117.00(元)

(3)二车间制造费用应负担的机修费:0.065×2100=136.50(元)

(4)管理费用应负担的电费:0.065×100=6.50(元)

3、会计分录:

借:生产成本——一车间产品 46.25

——二车间产品 42.50

制造费用——一车间 113. 25

——二车间 134.00

管理费用 1.50

贷:生产成本——供电 100

——机修 260

辅助生产费用分配表(计划成本分配法)

××年×月 金额单位:元

- 辅助生产费用分配方法优缺点总结

-

辅助生产费用分配表(计划成本分配法)

辅助生产费用分配表计划成本分配法借辅助生产成本修理588供电450制造费基本车间14100管理费用1272贷辅助生产成本供电966…

-

辅助生产成本的分配—直接分配法、交互分配法

课题辅助生产成本的分配直接分配法交互分配法教材版本汤乐平高丽萍成本会计第二版北京高等教育出版社20xx龚丽军成本会计习题集第三版北…

-

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间辅助车间除了为基本生产车间管理部门等单位服务外各辅助生产车间之间也会相互提供劳务这时各辅助生…

-

辅助生产费用的分配方法练习

辅助生产费用的分配方法练习某工业企业设有供电和机修两个辅助生产车间20xx年6月供电车间费用8900元机修车间费用13900元本月…

- 辅助生产费用分配方法优缺点总结

-

辅助生产费用分配的计划成本分配法

原题:某企业有供电和机修两个辅助生产车间,本月根据辅助生产成本明细帐得知:供电车间发生的直接待分配费用为7040元,机修车间为67…

-

辅助生产成本的分配—直接分配法、交互分配法

课题辅助生产成本的分配直接分配法交互分配法教材版本汤乐平高丽萍成本会计第二版北京高等教育出版社20xx龚丽军成本会计习题集第三版北…

-

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间辅助车间除了为基本生产车间管理部门等单位服务外各辅助生产车间之间也会相互提供劳务这时各辅助生…

-

辅助生产费用的分配方法练习

辅助生产费用的分配方法练习某工业企业设有供电和机修两个辅助生产车间20xx年6月供电车间费用8900元机修车间费用13900元本月…