建设项目总投资包括固定资产投资

1. 建设项目总投资包括固定资产投资(又叫工程造价)和流动资产投资(又叫流动资金)。

2. 固定资产投资包括:设备工器具购置费(设备购置费、工器具及生产家具购置费)、建筑安装工程费(直接费、间接费、利润、税金)、工程建设其它费(土地使用费、与建设项目有关的费用)、预备费(基本预备费、涨价预备费)、建设期贷款利息、固定资产投资方向调节税。

3. 基本预备费=(设备工器具购置费+建筑安装工程费+工程建设其它费用)*基本预备费率。

4. 固定资产投资方向调节税=(设备工器具购置费+建筑安装工程费+工程建设其它费+预备费)*费率。更新改造项目依实际完成的投资额为计税依据—按投资项目的单位工程年度计划投资预缴。

5. 静态投资包括:设备工器具购置费、建筑安装工程费、工程建设其它费、基本预备费。

6. 动态投资包括:涨价预备费、建设期贷款利息、固定资产投资方向调节税。

7. 流动资金=流动资产-流动负债。

8. 建筑安装工程税金是指应计入建筑安装工程费用的营业税、城乡维护建设税、教育费附加。

9. 世界银行工程造价构成:项目直接成本(土地征购费、场外设施费、场地费用、服务性建设费用)、项目间接成本(项目管理费、开工试车费、业主的行政费用、生产前费用、运费和保险费、地

方税)、应急费(未明确项目的准备---肯定发生、不可预见准备金---不一定发生)建设成本上涨费。

第二篇:建设项目投资估算方法固定资产投资估算案例

固定资产投资包括:工程费用、工程建设其它费用、预备费用。

工程费用包括:建筑工程费、设备购置费和安装工程费

固定资产投资估算方法:扩大指标估算法、指数估算法、比例估算法、朗格系数法

1、 扩大指标估算法

扩大指标估算法是套用原有同类项目的固定资产投资额来进行建设项目固定资产投资额估算的一种方法。其计算较简单、准确性差,并须要收集有关的基础数据和经过系统分析与整理。

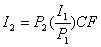

①单位生产能力估算法。单位生产能力估算法是指根据同类项目单位生产能力所耗费的固定资产投资额(如铺设每公里铁路的固定资产投资、形成每吨煤生产能力的煤矿固定资产投资、形成每千瓦发电能力的电站固定资产投资等)来估算拟建项目固定资产投资额的一种估算方法。其计算公式如下:

式中:

式中: ——拟建项目所需固定资产投资额;

——拟建项目所需固定资产投资额; ——同类项目实际固定资产投资额;

——同类项目实际固定资产投资额; ——拟建项目生产规模;

——拟建项目生产规模; ——同类项目生产规模;CF——物价指数。

——同类项目生产规模;CF——物价指数。

案例1、某拟建项目年产某种产品40万件。调查研究表明,本地区年产该种产品20万件的同类项目的固定资产投资额为l 000万元,假定不考虑物价因素的变动,则拟建项目的固定资产投资额为:

②生产规模指数估算法。生产规模指数估算法是根据已建成投产的项目或单一工程的投资资料,来估算生产规模不同的同类项目或单一工程的工程费用。具体估算公式如下:

式中:——拟建项目的工程费用;——同类项目实际工程费用;,

式中:——拟建项目的工程费用;——同类项目实际工程费用;, ——同类项目与拟建项目的生产规模;CF——物价指数;n——生产规模指数。

——同类项目与拟建项目的生产规模;CF——物价指数;n——生产规模指数。

生产规模指数估算法,考虑到规模经济因素,将项目工程费用与生产规模视为指数关系,单位生产规模所需的工程费用随生产规模的扩大逐渐减少。因此,正常情况下,生产规模指数 应小于1。的具体取值可以根据统计资料得到多个

应小于1。的具体取值可以根据统计资料得到多个 和

和 及CF的数据,通过公式,求出多个值,然后通过算术平均或回归分析,求取。在一般情况下,当拟建项目主要是靠增大设备规格扩大生产规模时,取=0.6—0.8;当拟建项目主要是靠增加相同规格设备的数量扩大生产规模时,取=0.8——1。

及CF的数据,通过公式,求出多个值,然后通过算术平均或回归分析,求取。在一般情况下,当拟建项目主要是靠增大设备规格扩大生产规模时,取=0.6—0.8;当拟建项目主要是靠增加相同规格设备的数量扩大生产规模时,取=0.8——1。

案例:某拟建项目生产规模为年产B产品500万吨,根据统计资料,生产规模为年产400万吨同类产品的企业工程费用为3000万元,物价上涨指数为1.08,生产规模指数取0.7,据此可估算拟建项目所需的工程费用为:

由于单位生产能力投资估算方法和生产规模指数估算法建立在对两个同类项目之间关系假定的基础上,无论是线性关系,还是非线性关系,准确程度都比较差。

③比例估算法。比例估算法是指根据已有的同类项目主要设备投资占整个项目固定资产投资总额的比例等统计资料,估算拟建项目固定资产投资额的—种估算方法。其计算公式如下:

式中:

式中: ——拟定项目的固定资产投资额;

——拟定项目的固定资产投资额; ——拟建项目主要设备占其总固定资产投资的比例(%),根据同类企业的经济数据获得;n——设备种类数;

——拟建项目主要设备占其总固定资产投资的比例(%),根据同类企业的经济数据获得;n——设备种类数; ——拟建项目中第i种设备的数量;

——拟建项目中第i种设备的数量; ——拟建项目中第i种设备的单价(到厂价格)o

——拟建项目中第i种设备的单价(到厂价格)o

设备投资在项目固定资产投资中所占的比例较大,且与其他投资呈正相关关系,因此,运用该法也可得出拟建项目的固定资产投资额,但准确性差一些。

案例:某项目主要设备的种类、数量、到厂价格见下表:

再假定同类项目主要设备占其总投资的比例为50%。则拟建项目的固定资产投资总额为:

④ 朗格系数法。是以设备费为基础,乘以适当系数来推算项目的建设费用的方法。其基本公式为:

——总建设费用;

——总建设费用; ——主要设备费用;

——主要设备费用; ——管线、仪表、建筑物等项费用的估算系数;

——管线、仪表、建筑物等项费用的估算系数; ——包括工程费、合同费、应急费等间接费在内的总估算系数。

——包括工程费、合同费、应急费等间接费在内的总估算系数。

总建设费与设备费用之比为朗格系数 ,即:

,即:

案例:按下表所示,国外的流体加工系统的典型经验估算系数值。假设主要设备C=5000万元,采用朗格系数法计算总投资费用。

表 流体加工系统的典型经验估算系数

直接费用之和

通过直接费表示的间接费

日常管理、合同费和利息 0.30

工程费 0.13

不可预见费 0.13

项目总投资费用

此法比较简单,但没考虑设备规格,材质的差异,所以精确度不高。

2、 详细估算法——概预算指标估算法

主要采用概预算指标估算法详细估算工程费用,工程建设其他费用和预备费用。

概预算指标估算法是按建设项目的单项工程和单项费用,分别套用概算指标或系数来估算拟建项目的工程费用。

(1) 工程费用估算包括四部分:建筑工程费、设备购置费和安装工程费、工程建设其他费用

建筑工程费=建筑面积(或体积)х平方米(或立方米)的造价

设备购置费分为国内设备购置费和国外设备购置费

国内设备购置费=设备原价х(1+运杂费率)

进口设备购置费=CIF(到岸价)+外贸手续费+银行手续费+关税+消费税+增值税+国内运杂费

安装工程费=设备原价х安装费率 或设备总吨数х每吨设备安装费

案例:某拟建项目计划从日本引进某型号数控机床若干台,每台机床重量为82吨,FOB价为8.6万美元,人民币外汇价1:7.3元人民币,数控机床运费率为103美元/吨,运输保险费率按2.66‰计算,进口关税执行最低优惠税率,优惠税率为10%,增值税率为17%,银行财务费为5‰,外贸手续费1.5%,设备运杂费率2%。请对设备进行估价(FOB为装运港上交货价,也称离岸价)。

进口设备预算价格=货价+国外运费+运输保险费+银行手续费+外贸手续费+关税+增值税+国内运杂费。

① 进口设备货价=离岸价х人民币外汇价=8.6х7.3=62.78(万元)人民币

② 国际运费=进口设备重量х相应的运费率=82х103х7.3=6.16(万元)人民币

③ 运输保险费=货价х运输保险费率=62.78х2.66‰=0.17(万元)人民币

④ 银行手续费=货价х银行财务费率=62.78х5‰=0.31(万元)人民币

⑤ 外贸手续费=(离岸价+国际运费+运输保险费)х1.5%=(62.78+6.16+0.17) х1.5%=1.03(万元)人民币

⑥ 到岸价格(CIF)=离岸价+国外运杂费+运输保险费=62.78+6.16+0.17=69.11(万元)人民币

⑦ 进口关税=到岸价х关税税率=69.11х10%=6.911(万元)人民币

⑧ 增值税=(到岸价格+进口关税) х增值税税率=(69.11+6.911) х17%=12.92(万元)人民币

⑨ 进口设备原价=①+②+③+④+⑤+⑦+⑧=62.78+6.16+0.17+0.31+1.03+6.911+12.92=90.281(万元)人民币

⑩ 设备运杂费=进口设备原价х运杂费率=90.281х2%=1.8(万元)人民币

? 进口设备预算价格=进口设备原价+设备运杂费=90.281+1.8=92.081(万元)人民币

工程建设其他费用:包括土地征用费(如国家直接拨给的)或土地使用权出让金(是有偿租用使用权)、建设单位管理费、勘察设计费、研究试验费、联合试运转费、生产职工培训费、办公及生活家具购置费、其他费用等。均按国家有关规定和费率计费。

预备费用估算:预备费用包括基本预备费和涨价预备费。

①基本预备费是按工程费用和工程建设其他费用之和乘以基本预备费率(约8%一15%)。按下式计算:

基本预备费=(建筑工程费+设备购置费+安装工程费+工程建设其他费用)х基本预备费率

基本预备费是指在初步设计和概算中难以预见的工程和费用。

②涨价预备费。涨价预备费系指建设费用因在项目建设期内由于价格变动引起的投资增加额。其计算公式为:

式中:

式中: ——项目建设期价格变动引起的投资增加额;C——投资价格指数,即价格年上涨率;n——项目建设期年数;

——项目建设期价格变动引起的投资增加额;C——投资价格指数,即价格年上涨率;n——项目建设期年数; ——项目建设期第t年的建筑工程费、安装工程费和设备及工器具购置费,即工程费用;t——项目建设期第t年(t=1,2….n)

——项目建设期第t年的建筑工程费、安装工程费和设备及工器具购置费,即工程费用;t——项目建设期第t年(t=1,2….n)

案例:某工程项目的静态投资为22310万元,按本项目实施进度规划,项目建设期为三年,三年的投资分年使用比例为第一年20%.第二年55%,第三年25%,建设期内年平均价格变动率预测为6%。求该项目建设期的涨价预备费。

第一年的年度投资使用计划领: K1=22310×20%=4462(万元)

第一年不考虑价格变动因素。

第二年的年度投资使用计划额: K2=22310×55%=12270.5(万元)

第二年的涨价预备费= (万元)

(万元)

第三年的年度投资使用计划额: (万元)

(万元)

第三年的涨价预备费= (万元)

(万元)

建设期的涨价预备费=736.2+689.4=1425.6(万元)

建设期借款利息:是指项目固定资产投资总额中有偿使用部分在建设期内应偿还的借款利息和承诺费。按规定,国内银行贷款利息,如能在建设期内按年付息偿还的,则按年单利计算。对于不能在建设期内按年支付利息的项目,则采用复利计算累计利息到投产期初,称为“资本化利息”。应计入项目总投资额内。对建设期利息进行估算时,应按借款条件不同而分别计算。在考虑资金时间价值的情况下,一般按下式计算建设期利息:

建设期每年应计利息=(年初借款累计+ 当年借款额)x年利率

当年借款额)x年利率

案例:某新建项目,建设期为三年,在建设期第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%。用复利法计算建设期贷款利息。

在建设期,各年利息计算如下:

第一年应计利息= 万元

万元

第二年应计利息= 万元

万元

第三年应计利息= 万元

万元

建设期贷款利息=18+74.16+143.06=235.22万元

-

xx乡半年固定资产投资总结

xx乡20xx年上半年固定资产投资和项目建设工作总结今年以来,在县委、县政府的领导下,在上级有关部门的帮助指导下,我乡以党的“十七…

-

XX乡镇半年固定资产投资总结

XX乡20xx年下半年固定资产投资工作总结今年以来我乡在县委、县政府的领导下,在上级有关部门的帮助指导下,我乡以党的“十七大”精神…

-

金沙县卫生食药监局上半年固定资产投资总结 Microsoft Word 文档

金沙县卫生食药监局20xx年项目建设半年工作总结20xx年以来,我局在县委、县政府的正确领导下,坚持以科学发展观为指导,坚决贯彻落…

-

固定资产投资工作总结

探索创新,提升质量,创投资审计工作新水平——洞口县审计局基建审计汇报材料随着我县经济形势日新月异的发展,固定资产投资迅猛递增,基础…

-

固定资产投资、房地产和建筑业工作总结

**县年固定资产投资、房地产和建筑业统计工作总结一年来,我县固定资产投资和建筑业统计工作在市局农村科固定资产投资专业的指导和县统计…

-

固定资产投资项目推进情况(1到9月份)汇报材料

天元镇固定资产投资项目建设督查会发言材料(1到9月份)各位领导、同志们:按照会议的安排,现将天元镇1—9月份的固定资产投资项目推进…

-

固定资产投资实施方案

固定资产投资和重点工程项目推进工作实施方案为认真贯彻落实XXXXX全委(扩大)会议决策部署,加快推进项目建设,加大固定资产投资力度…

-

区县固定资产投资分析

关于XX区固定资产投资统计数据质量专项报告20XX年,面对复杂严峻的经济形势,在区委、区政府的正确领导下,XX区坚持主基调主战略,…

-

中央企业固定资产投资项目后评价框架逻辑表

附件1项目后评价逻辑框架表1附件2项目后评价参考指标集1投资环境11宏观经济国内生产总值进出口总额汇率财政收入物价指数固定资产投资…

-

20xx固定资产投资工作计划

20xx固定资产投资工作计划计划一20xx年重点项目建设和固定资产投资工作计划为认真贯彻全市全区经济工作会议精神全力推进quot中…