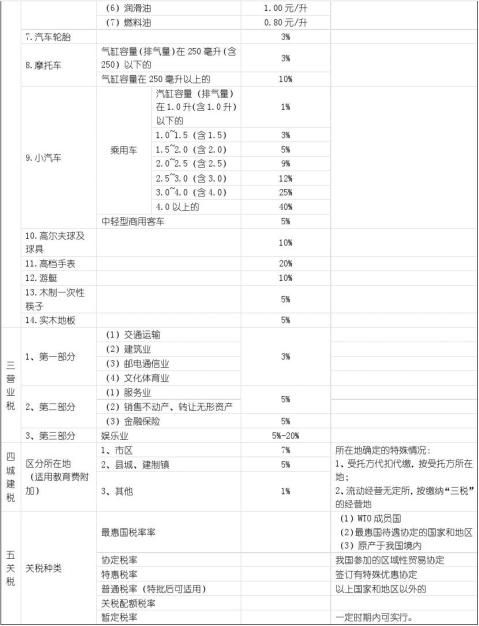

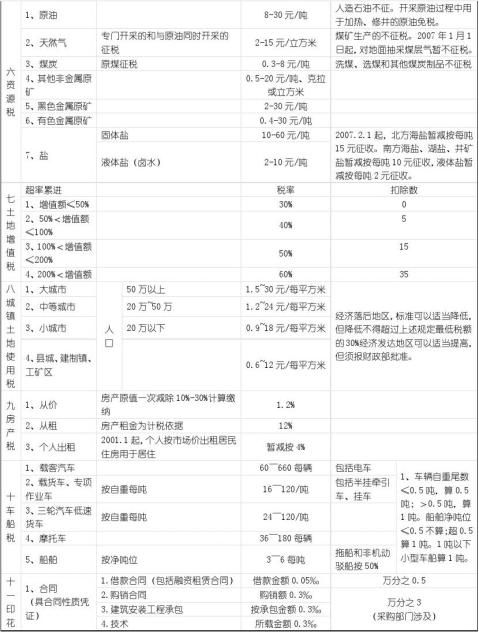

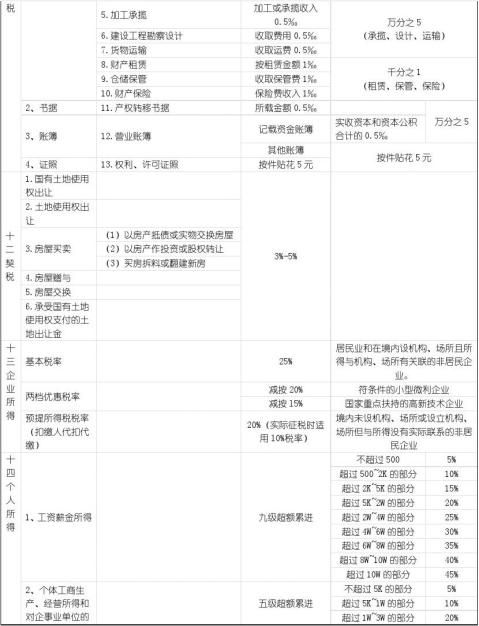

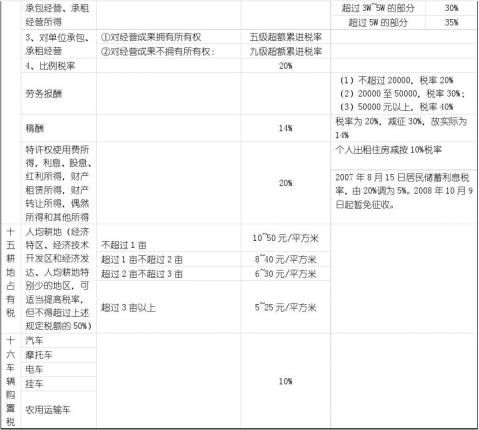

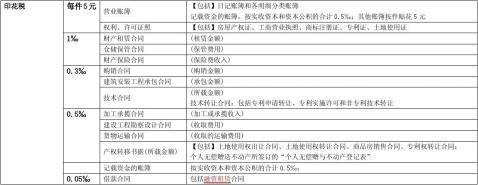

篇二 :税法计算公式及重点总结

1、税收的发展(1萌芽期-发展期-嬗变期-过渡期-成熟期)

2、税收发展基本规律(1、税收发展方式变化2、税收主体税种变化3、税收缴纳方式变化)

3、税收含义(1政府实现职能而筹集资金2、征税凭借的是政府的政治权力3税收是国家财政收入形式)

4、税收特征:强制性-无偿性-固定性

5、税收本质:1目的是公共需求2依据是政治权力3源泉是社会剩余产品4分配关系属于生产关系

6税收职能:税收财政职能-调节职能-监督职能

7税收作用:整合社会关系—解决社会矛盾----关心困难群众----推进社会公平

8税收设计目标转变:关注收入转向关注收入与关注调节并重2效率-效率与公平3经济-经济与社会

9税收基本原则:1财政原则(收入充裕---收入弹性---收入适度)ET>1时税收增长快于经济增长税收参与新增国民收入分配比重上升2公平原则(普遍征税----平等课税---量能征税) 3效率原则(税收行政效率---经济效率---生态效率)4法治原则(纳税人权利本位原则—税收法定原则—税收司法主义)

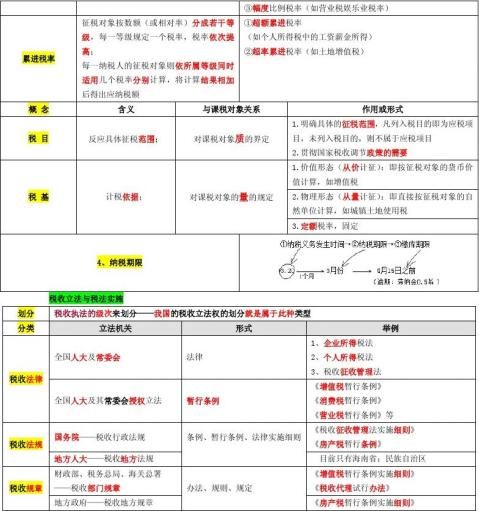

10、税法构成要素:1纳税人2征税对象3税率4纳税环节5纳税期限6纳税地点7税收优惠8法律责任

…… …… 余下全文

篇五 :税法主要知识点总结

税法主要知识点总结03-01 14:09

考点一 税收的概念与分类

(一)税收的概念与作用

1.税收的基本概念与特征

税收是以国家为主体,为实现国家职能,凭借政治权利,按照法定标准,无偿取得财政收入的一种特定分配方式。其基本特征是强制性、无偿性和固定性。

2.税收的作用

(1)税收是国家组织财政收入的主要形式;

(2)税收是国家调控经济运行的重要手段;

(3)税收具有维护国家政权的作用;

(4)税收是国际经济交往中维护国家利益的可靠保证。

(二)税收的分类

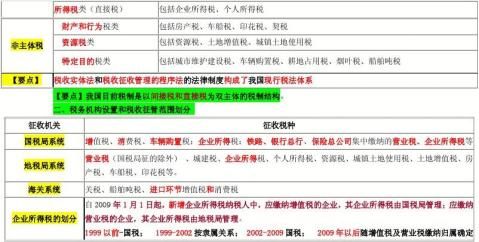

1.按征税对象分类,可将全部税收划分为流转税类、所得税类、财产税类、资源税类、行为税类五种类型

(1)流转税类:以商品生产、商品流通和劳动服务的流转额为征税对象的一类税收。主要有:增、消、营、关。

…… …… 余下全文

篇六 :税法计算公式_总结

税法计算公式 总结

增值税

一、 境内

1、 税额=销项税-进项税

2、 销项税=销售额*率

3、 视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)

4、 征增税及消税:

组税价=成本*(1+成润率)+消税

组税价=成本*(1+成润率)/(1-消率)

4、含税额换

不含税销额=含税销额/1+率 (一般)

不含税销额=含税销额/1+征率(小规模)

5、 购农销农品,或向小纳人购农品:

准扣的进税=买价*扣率(13%)

6、 一般纳人外购货物付的运费

准扣的进税=运费*扣除率

**随运付的装卸、保费不扣

7、 小纳人纳额=销项额*征率(6%或4%)

**不扣进额

8、 小纳人不含税销额=含额/(1+征率)

9、 自来水公司销水(6%)

不含税销额=#5@p额*(1+征率)

二、 进口货

1、 组税价=关税完价+关税+消税

2、 纳额=组税价*税率

三、 出口货物退(免)税

1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)

(1)纳额=内销销税-(进税-免抵退税不免、抵税)

(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额

…… …… 余下全文

篇七 :期末考税法超强总结

增值税关税:税款=(货款含税价格/(1+税率))*税率。

其他税:税款=含税价格*税率=(不含税价格/(1-税率))*税率。

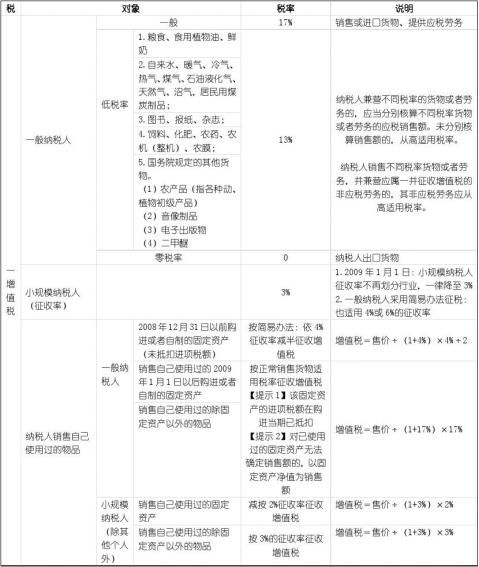

增值税法

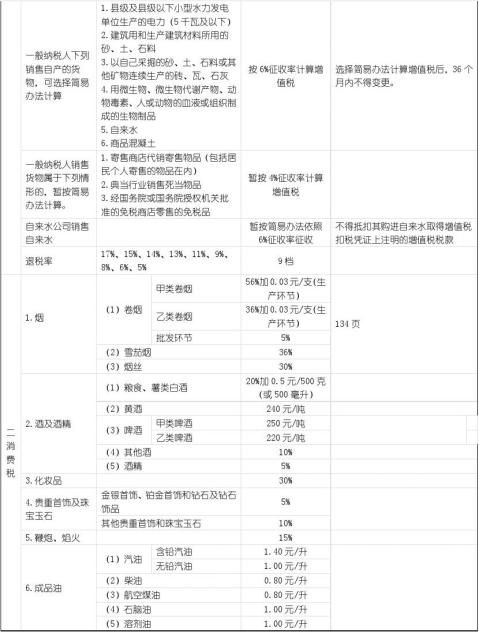

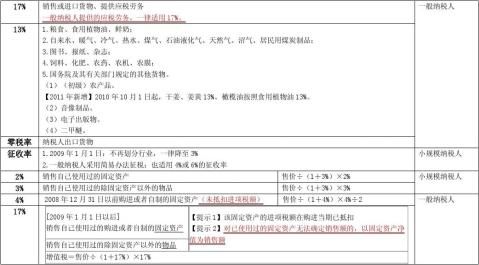

1.低税率:13%(粮食、食用植物油、鲜奶;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机、农膜,姜,橄榄油,灭菌乳;音像制品;电子出版物;二甲醚;烤房设备,杀虫灯,粘虫板)

2.免征:人工合成牛胚胎,代收费用,会员费,外购对内3.特殊征税:货物期货,银行销售金银,集邮生产销售(非邮政部),其他单位发行报刊,过网费3.基本税率:17%(调制乳,肉桂油,淀粉)

4.零税率:出口货物5. 旧货:一般纳税人:销售额=含税销售额/(1+4%);应纳税额=销售额×2%;小规模:销售额=含税销售额/(1+3%);应纳税额=销售额×2%.

一般纳税人应纳税额的计算:

销项税额1.6%:县级以下电力;建筑用砂土石料;微生物,毒素的生物制品;自来水;商品混凝土;非临床人体血液

2.4%:寄售商品代销寄售物品;典当业销售死当物品;免税店的免税品

3.应纳税额=销售额×适用税率-进项税额

销售额=含税销售额÷(1+税率)销售额=价外费用+全部价款

…… …… 余下全文

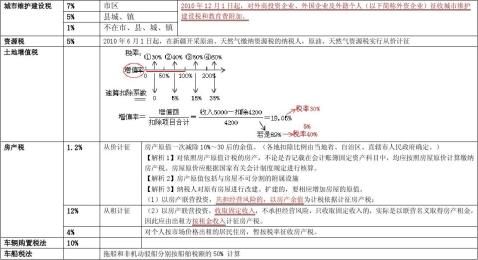

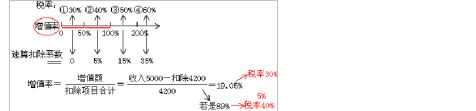

篇八 :20xx注会税法需要识记的税率

注会税法需要识记的税率

一、增值税

(一)税率——一般纳税人

1、基本税率——17%(一般纳税人销售或进口货物以及提供有形动产租赁服务)

自20xx年1月1日起,将部分金属矿、非金属矿采选产品的增值税税率由原来的13%低税率恢复到17%。

2、低税率——13%

(1)粮食、食用植物油、鲜奶;

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

(3)图书、报纸、杂志;

(4)饲料、化肥、农药、农机、农膜(纳税人生产销售和批发、零售有机肥产品免征增值税。)

(5)国务院及其有关部门规定的其他货物

①农产品(种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品)。

②音像制品(录有内容的)

③电子出版物

④二甲醚

⑤密集型烤房设备、频振式杀虫灯、自动虫情测报灯、粘虫板。

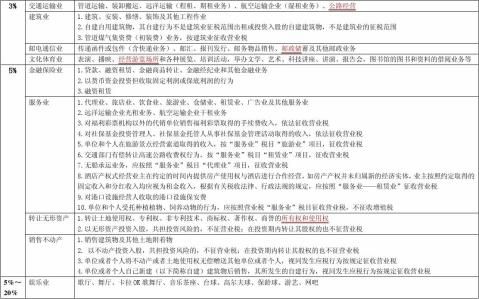

3、11%——提供交通运输服务、邮政服务;

4、6%——提供现代服务业服务(有形动产租赁服务之外)

5、零税率:(1)出口货物;(2)出口国际运输服务、研发服务、设计服务

(二)征收率——一般纳税人+小规模纳税人

1、6%的征收率(一般纳税人)

…… …… 余下全文