篇一 :土地增值税预征和清算工作总结

根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题》(国税发[20xx]187号)和《XXX地方税务局印发<XX省土地增值税预征办法>和<XX省土地增值税预征清算办法>的通知》(XX税函发[20xx]206号)的精神, 为了充分发挥土地增值税规范和引导房地产市场健康有序发展的积极作用,我局按照酒泉市局《关于开展土地增值税预征和清算检查工作》的安排部署,采取有效措施做深做细土地增值税征管工作,取得了显著效果。

一、辖区纳税人的基本情况

我局管理辖区已登记注册房地产开发企业9户,其中正常运营的有5户,其他4户企业中1户企业因资金困难现处于停业状态,3户企业虽已取得房地产开发资格,但尚未实施项目开发,按照(国税发[20xx]187号)文件精神,我局将正常生产经营的5户企业(其中达到清算条件的3户)实施符合清算条件的27个开发项目进行了土地增值税清算。

二、统筹安排,合理分工,为土地增值税清算工作提供有力的组织保证。土地增值税清算工作程序复杂,扣除项目涉及面广,纳税人不仅有专业的房地产开发企业,还涉及其他有涉税行为的企业、事业单位或个人,根据上述情况,我局专门成立了清算工作领导小组,由局领导负责,各相关科室、分局负责人为成员,抽调业务精通,工作负责的同志,

…… …… 余下全文

篇二 :关于土地增值税清算的归纳总结

关于土地增值税清算的归纳总结

土地增值税是房地产开发企业的主要税种。土地增值税清算,是指纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,并填写《土地增值税清算申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清该房地产项目应缴纳土地增值税税款的行为。主管税务机关应及时对纳税人清算申报的收入、扣除项目金额、增值额、增值率以及税款计算等情况进行审核,依法征收土地增值税。

由于土地增值税所涉及的周期较长,覆盖范围较广,清算时提供资料较多,清算审核内容比较复杂。所以,我多次登门请教税务局政策法规处专家,又与房地产企业界资深人士反复探讨论证,结合企业的实际问题,对土地增值税清算进行了比较全面地学习和研究。现归纳总结如下:

一、土地增值税的征收方式

征收方式分为查账征收和核定征收。

根据国税发?2009?91号文件:第三十四条在土地增值税清算中符合以下条件之一的,可实行核定征收。

(一)依照法律、行政法规的规定应当设臵但未设臵账簿的;

(二)擅自销毁账簿或者拒不提供纳税资料的;

(三)虽设臵账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

…… …… 余下全文

篇三 :土地增值税分摊方法总结表

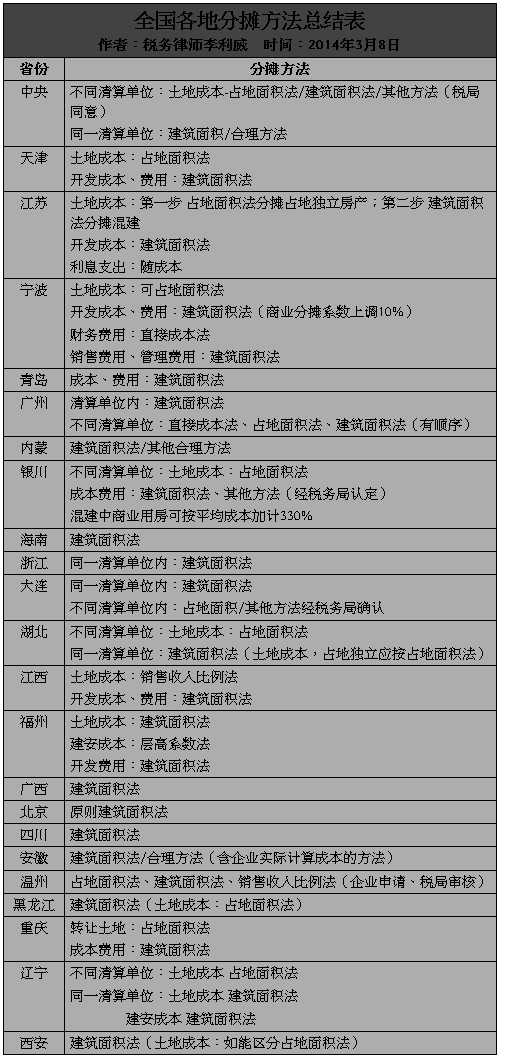

土地增值税分摊方法总结表

(20##-03-13 14:07:00)

转载▼

转载▼

原文地址:土地增值税分摊方法总结表作者:李利威律师

扣除项目的分摊方法

一、中央的规定

二、天津的规定(津地税地[2010]49号)

三、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)

十一、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

四、常州的规定(常地税一便函〔2013〕2号)

四、宁波的规定(甬地税二[2010]106号)(甬地税二[2009]104号)(甬地税二[2010]106号)(甬地税二[2007]74号)

五、青岛的规定(青地税发[2008]100号)

六、广州的规定(穗地税函[2013]179号)(穗地税发[2013]152号)(穗地税函[2012]198号)(穗地税函[2008]342号)(穗地税函[2010]170号)

七、内蒙古的规定(内地税字[2007]87号)

八、丽水的规定(丽地税政[2007]87号)

九、银川的规定(银地税发【2007】214号)

十、宁夏的规定(宁地税发[2007]46号)

…… …… 余下全文

篇四 :地方税务局工作总结范文

地方税务局工作总结范文

地方>税务局>工作总结

201*年以来,面对复杂严峻的税收经济形势,XX地税局全局系统始终坚持围绕市财税局、区委区政府的工作部署和年初确定的目标任务,坚定信心,迎难而上,以党的>十八大精神为指导,以组织税费收入为中心,以建设地税文化为引领,扎实推动了税收业务工作和干部队伍建设齐头并进,有力巩固了地税事业科学发展的良好势头。

一、始终坚持组织收入原则,税费收入实现新增长

201*年,全局系统共组织各项税费收入48.91亿元,同比增长10.4%,其中地方税收收入32.01亿元,同比增长9.8%,其他费、基金收入16.9亿元,同比增长11.6%。

一是加强重点税源监控管理。根据全局户管纳税人持续增长、征管力量相对不足的实际,坚持把重点税源监控作为税收管理和组织收入的重要手段,进一步扩大重点税源监控面,从191户增加到357户。健全“税收管理员基础分析、基层分局概括分析、区局全面分析”三个层面的重点税源监控月度分析报告机制,确保从点上掌握影响收入的微观因素,从面上反映整体收入情况和走势,从分析比对中发现税源异常情况。通过实时跟进、及时预警、提早介入,确保税款及时足额入库。201*年,357户重点税源企业共入库税款22.62亿元,占全部税收收入的70.66%,有力支撑了全局收入平稳增长。

…… …… 余下全文

篇五 :土地增值税成本对象各地规定总结表

土地增值税成本对象各地规定总结表

成本对象各地规定总结表

省份 江苏 宁波

分类方法 三分法 四分法

分类标准

普通住宅/其他类型住宅/非住宅 普住/除低层外住宅/其他/单体别墅

普和非普可并否 否

浙江 湖北 江西 福建

二分法 三分法 二分法 三分法

普通住宅/其他商品房 普通住宅/其他商品房 普通住宅/其他类型 普通住宅/非普通住宅/其他

否 否 否

广西 河南

三分法 三分法

普通住宅/非普通住宅/其他用房 普标住宅/非普标住宅/其他

辽宁 宁夏

二分法 二分法

普通住宅/非普通住宅 普通住宅/非普通住宅

否 否

云南 重庆

二分法 三分法

普通住宅/非普通住宅 普通住宅/非普通住宅/非住宅

青岛 安徽

二分法 二分法

普通住房/非普通住房 普通标准住宅/非普通标准住宅

否 是

西安 天津

二分法

普通住宅/其他商品房

否 是

附:各地法规

一、中央的规定(国税发【2006】第187号)(国税发【2009】第091号)

二、北京的规定(京地税地[2003]73号)

二、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)(苏地税发[2004]58号)

…… …… 余下全文

篇六 :地税局xx年工作总结谋划

地税局20xx年上半年工作总结及下半年谋

划

今年以来,我局在市局和县委、政府的正确领导下,全局干部奋力拼搏,团结战斗,进一步激发创新力,增强执行力,创造性地推进各项工作,圆满完成了市局和县委、县政府交办的各项工作任务。

一、上半年工作总结

(一)组织收入工作。20xx年,县政府分配我局税收收入任务58166万元,市局任务为59000万元,截止6月底,累计入库税收29101.86万元,同比增收6125.23万元,增长26.66%,攻坚克难实现税收双过半。另外还组织社保费4966.07万元,税费收入实现了高基数上的高增长。

(二)征管建设工作。开展大规模的房产税、土地使用税、新民居建设税收清理和税源普查工作,共普查户数2913户,补办登记46户,补缴税款77.4万元,核实土地面积2749300平方米,新增土地面积76000平方米,土地税同比增收73万元;在普查过程中与城建、土地、村委会等加强信息沟通和预警,先后共发布土地出让、工程中标、新民居建设项目、重点项目投资等预警信息11期268条,加强建筑房地产、新民居建设、重点项目等税收精管细管,通过信息预警实现税收760万元。

(三)纳税服务方面。全面推广了银税联网、网上报税、简并征期、简易申报等便捷的申报纳税方式,今年x月x日,启动我县第二届纳税人活动日,激发了广大纳税人多缴地税、造福家乡的荣誉感和责任感。依托我局创设的中国XX标准件网和《XX嘹望》,免费为纳税人提供信息发布和形象宣传。加大税收优惠政策的宣传和执行力度。

…… …… 余下全文

篇七 :20xx年全市地税工作总结

20xx年全市地税工作总结

发布时间:2010-02-25

字体:【大 中 小】

20xx年,我局在省局和市委、市政府的正确领导下,以庆祝国庆60周年和纪念地税组建15周年为契机,以学习实践科学发展观和干部作风建设年活动为动力,认真贯彻落实市局总体工作思路,突出“五个更加”,经过全市广大干部共同努力,取得了全年各项工作的完满结局。税费收入创历史新高,全系统共组织各项收入达88亿元;各项税收业务建设深入推进,一些创新性工作取得明显成效;“两项”活动取得重要成果,得到省、市委指导组的充分肯定;精神文明创建工作实现重大突破,市局被全国总工会授予“全国五一劳动奖状”荣誉称号。

一、坚持以保增长促增收为目标,强化征管堵漏挖潜,为全市财政收入实现历史性突破作出重要贡献。面对金融危机的不利影响,全市各级地税机关科学分析经济税收形势,积极转变工作思路,认真研究制定强化税源管理的各项措施,圆满完成了各项税费收入任务。全市地税系统共组织各项收入883204万元,同比增收130083万元,增长17.27%。其中:税收收入完成523262万元,同比增收93455万元,增长21.74%,完成省局追加任务的100.01%;社保费完成305105万元,同比增收19947万元,增长7%,完成省核任务的119.75%。市、县级一般预算收入348616万元(已扣除上划中央的成品油城建税36890万元),占全市一般预算收入的53.85%;同比增收60990万元,增长21.2 %,占全市一般预算增收总额的76.36%。

…… …… 余下全文

篇八 :20xx年地税工作总结

20xx年地税工作总结

20xx年,全市地税系统围绕“三个一流”目标,突出“三型税务”主题,抢抓机遇谋发展,勇挑重担求实干,保持了各项收入较快增长的好势头,打造了依法治税、科学征管、文明服务的好机制,出现了干部素质稳定提高的好形势,整个地税事业呈现出又好又快发展的新局面。

(一)税收职能进一步发挥

20xx年全系统在经济社会快速发展的推动下,依靠政策增收和管理增效,各项收入指标体现了又好又快的态势。收入规模持续扩大。全系统共入库各项收入63.09亿元,比上年增收15.32亿元,增长32.06%。其中,地方税收40.28亿元,比上年增收10.28亿元,增长34.26%。基金费收入22.81亿元,比上年增收5.04亿元,增长28.35%。过去五年,地税各项收入累计211.17亿元,年均增长28.28%,高于全市GDP年均增幅6.58个百分点。贡献份额稳步提升。20xx年完成一般预算收入30.08亿元,比上年增收8.38亿元,增长38.62%,占全市地方一般预算收入的50.08%。地税收入占财政总收入比重、占国地税一般预算收入比重、占全市一般预算收入比重继续保持苏州周边县市前列。五年来,累计完成地方一般预算收入95.8亿元,年均增长33%。

…… …… 余下全文