房地产评估报告(样本)

房 地 产 估 价 报 告

项 目 名 称:

新乡市小区第8层#6号房地产价格评估

估价方:

估价人员

估价日期:2013/12/17至2013/12/31

目 录

致 委 托 方 函 ..................................................... 2

估 价 师 声 明 ..................................................... 3

估价的假设和限制条件 ............................................. 4

房地产估价结果报告 ......................................... 5

一、委托方 ....................................................... 5

二、估价方 ....................................................... 5

三、估价对象 .................................................... 5

四、估价目的 ..................................................... 6

五、估价时点 .................................................... 6

六、价值定义 ..................................................... 6

七、估价依据 ..................................................... 6

八、估价原则 ...................................错误!未定义书签。

九、估价方法 .................................................... 7

十、估价结果 .................................................... 7

十一、估价作业日期 .............................................. 7

十二、估价报告应用的有效期 ..................................... 7

十三、估价人员 .................................错误!未定义书签。

附 件 ............................................................ 8

房地产估价技术报告 ........................错误!未定义书签。

一、个别因素分析 ................................................ 9

二、区域因素分析 ................................................ 9

三、市场背景分析 ...............................错误!未定义书签。

四、最高最佳使用分析 ........................................... 9

五、估价方法选用 ................................................ 9

六、估价测算过程 ............................................... 10

七、估价结果确定 ............................................... 12

致 委 托 方 函

新乡市某公司:

受贵公司的委托,我公司于20xx年12月17日至12月31日,对位于新乡市果园小区第8层#6号,建筑面积为369.97m2,《房屋所有权证》证号为X证字第ⅩⅩⅩ号的房地产进行市场价格评估,为确定拍卖底价提供参考依据。

根据国家现行有关法律、法规和政策条例及委托方提供的各种资料,遵循依法、公正、科学、准确和适度的原则,经估价人员实地收集资料、分析计算,并与估价时点新乡市类似房地产的市场价格水平相比较后,确定委估房地产于估价时点20xx年12月17日的价格及单价为:

新乡市某某房地产评估有限公司

法定代表人:某某

20xx年12月17日

估 价 师 声 明

我们郑重声明:

一、我们在本估价报告中陈述的事实是真实的和准确的。

二、本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设和限制条件的限制。

三、我们与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。

四、我们依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

五、我们已对本估价报告中的估价对象进行了实地查勘。

六、我公司估价人员20xx年12月17日去新乡市国土资源管理局档案室查询委估宗地使用年限,由于非典时期,国土资源管理局档案管理人员电话告知:委估宗地法定使用年限为70年(从19xx年9月到20xx年9月),委估宗地的剩余使用年限为54年;未提供书面证明,请报告使用者注意。

七、没有人对本估价报告提供重要的专业帮助。

八、参加本次估价的估价师签名:

估价师签名 资格证书号

估价的假设和限制条件

一、本项估价的假设条件

1.本报告在评估过程中,假设委估房地产为商业用途,在未来剩余使用年限内不改变房地产用途。

2.假设委估房地产产权合法,没有产权纠纷。

3.假设委估房地产现状满足所采用的城市规划、用途管制和限制条件,另有说明的除外。

二、本项估价的限制条件

1.本报告有关资料由委托方提供,未对资料的真实性进行核实,如因资料不实而导致估价失实、失误和错误,责任不在估价方和估价人员。

2.本报告仅供委托方确定拍卖底价提供参考依据用,不对其他用途负责。

3.本报告未考虑抵押、担保、出租等他项权利对委估对象实际价格的影响。

4.实地查勘时,对房屋仅进行一般性察看,并未进行结构性测试,不可能确定其内部缺损。

5.本报告中的建筑面积按《房屋所有权证存根》所载数据计。

6.我公司估价人员20xx年12月17日去新乡市国土资源管理局档案室查询委估宗地使用年限,国土资源管理局档案管理人员电话告知:委估宗地法定使用年限为70年(从19xx年9月到20xx年9月),委估宗地的剩余使用年限为54年;未提供书面证明,请报告使用者注意。

7.本估价报告未考虑房屋拍卖所需的手续费以及房地产过户所应交纳的各种税费。

8.未经本评估单位同意,评估报告的全部或任何一部分内容不得使用其他与本次项目无关的任何公开文件、通告或报告中,也不得以任何形式公开发表。

9.房地产估价报告备查编号:X房地估X字[XX]第X号。

10.本报告一式五份,四份提交委托方,一份留存评估公司。

新乡市果园小区第8层

#6号房地产估价结果报告

一、委托方

单位名称:新乡学院

单位住址:新乡市金穗大道东段

联系电话:****

二、估价方

机构名称:新乡市某某房地产评估有限公司

单位住址:新乡市解放路

法定代表人:某某

联系电话:****

三、估价对象

㈠ 物质实体状况

1.建筑物状况

⑴委估建筑物于一九九七年建成,维护保养情况较好,成新率为87%,建筑面积为369.97m2,其中含公摊面积99.2924m2。

⑵果园小区第8层#6号房地产位于新乡市红旗区人民东路,钢筋混凝土结构,高12层,委估对象属第8层#6号房,地面铺地板砖,内墙刮腻子,天花为石膏吊顶,铝合金窗。小区外装饰一层部分为花岗岩、二层以上为外墙砖;内装饰地面一层为花岗岩和木地板,墙面刮腻子,天花为石膏吊项;电照线路暗设;每层设公共卫生间,装修中档;小区配置两部客梯、

一部货梯,电梯间装修一般;设地下停车场。

2.委估对象利用现状

委估房地产现作住宅用,公共配套设施好,宗地内外开发程度均为五通一平。

3.周围环境

估价对象位于新乡市果园小区第8层#6号,交通方便,人流量大,但周围环境一般,目前是新乡市一般的住宅地段。

㈡ 权益状况

委估对象位于新乡市果园小区第8层#6号,《房屋所有权证》证号为 5

房权证字第ⅩⅩⅩ号,权属私人所有。由于资料方面的原因,它项权利是否受限无法核实。

四、估价目的

为确定房地产拍卖底价提供价格参考依据。

五、估价时点

20xx年12月17日。

六、价值定义

本报告提供的价格是估价对象在估价期日、在本报告的全部限制条件下、新乡市房地产市场自由开放、完全竞争状态下的公开市场价值。所谓公开市场价值是在公开市场最可能形成的价格;采用公开市场价值标准时,要求评估的客观合理价值应是公开市场价值。

委估房地产的价格定义为:建筑物为钢筋混凝土结构,用途为住宅,经济耐用年限为70年,已使用16年,尚可使用51年;委估宗地法定使用年限为70年(从19xx年9月到20xx年9月),即委估宗地剩余使用年限为54年。按房地产收益的稳健性原则,该房地产的收益年限按剩余使用年限54年计的市场价格;建议拍卖底价为市场价格的80%。

七、估价依据

㈠ 行为依据

《委托评估函》。

㈡ 法律法规依据

1.《中华人民共和国土地管理法》。

2.《中华人民共和国城市房地产管理法》。

3.《房地产估价规范》(GB/T 50291-1999)。

4.《城镇土地估价规程》(GB/T 18508-2001)。

㈢ 取价依据

《全国统一建筑工程基础定额单位估价表》。

㈣ 产权依据

《房屋所有权证存根》房权证字第ⅩⅩⅩ号.

八、估价原则

㈠ 合法原则。

㈡ 公平原则。

㈢ 最高最佳使用原则。

㈣ 替代原则。

㈤ 估价时点原则。

㈥ 综合分析原则及多种方法比较原则。

九、估价方法

估价人员在实地勘察的基础上,对委托方提供的各种资料进行了认真分析,根据估价期日委估房地产用途、估价目的、资料状况和资阳市房地产市场的实际情况,决定采用市场比较法和收益还原法来测算委估房地产的价格。

十、估价结果

十一、估价作业日期

20xx年12月17日至12月31日。

十二、估价报告应用的有效期20xx年12月31日

本估价报告有效期为壹年,即从20xx年12月31日至20xx年12月31

估价人员:

估价师签名 资格证书号 估价师签名

新乡市房地产评估有限公司

附 件

一、《房屋所有权证存根》房权证字第ⅩⅩⅩ号;

二、新乡市房地产评估有限公司《价格评估委托书》X号;

三、估价机构营业执照;

四、估价机构的资质证书;

五、估价人员资质证书;

六、估价机构备案证明。

以上均为复印件。

新乡市果园小区第8层#6号房地产技术报告

一、个别因素分析

㈠ 物质实体状况

1.建筑物状况

⑴委估建筑物于一九九七年建成,维护保养情况较好,成新率为87%,建筑面积为369.97m2,其中含公摊面积99.2924m2。

⑵该地产位于新乡市果园小区第8层#6号房地产,钢筋混凝土结构,高19层,委估对象属第8层B8号房,地面铺地板砖,内墙刮腻子,天花为石膏吊顶,铝合金窗。小区外装饰一层部分为花岗岩、二层以上为外墙砖;内装饰地面一层为花岗岩和木地板,墙面刮腻子,天花为石膏吊项;电照线路暗设;每层设公共卫生间,装修中档;小区配置两部客梯、一部货梯,电梯间装修一般;设地下停车场。

2.委估对象利用现状

委估房地产现作住宅,公共配套设施好,宗地内外开发程度均为五通一平。

二、区域因素分析

估价对象位于新乡市果园小区第8层#6号,委估对象地处新乡市,交通方便,周围环境一般,目前是新乡市一般的住宅地段。

三、最高最佳使用分析

委估房地产位于新乡市红旗区,周围多为商铺、住宅,配套设施齐全,交通便捷,人流量大。委估房地产位于新乡市果园小区第8楼#6号,现作住宅使用,这和规划的使用状况一致。根据最高最佳使用原则和合法原则的分析,该房地产保持现状用途为最高最佳使用。

五、估价方法选用

估价人员在实地勘察的基础上,对委托方提供的各种资料进行了认真分析,根据估价期日委估房地产用途、估价目的、资料状况和XX市房地产市场的实际情况,决定采用市场比较法和收益还原法来测算委估房地产的价格。

市场比较法:是将估价对象房地产与在近期已经发生了交易的类似房地产加以比较对照,从已经发生了交易的类似房地产的已知价格修正得出估价对象价格的一种估价方法。

收益法:预计估价对象未来的正常净收益,选用适当的资本化率将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。

六、估价测算过程

㈠ 市场比较法

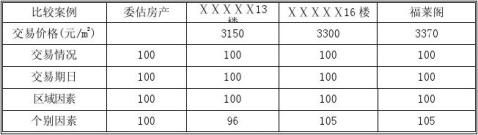

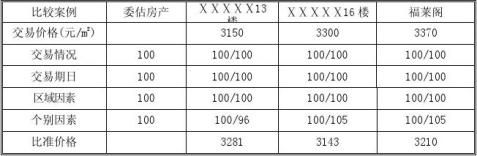

采用市场比法一般选取同一供需圈内,近似委估房地产档次市场价格进行比较,根据估价人员对XX市房地产市场的了解,分别选取如下可比实例:

1.确定比较因素

根据上述计算的结果,求比准价格的算术平均值,则: (3281+3143+3210)÷3=3211元/m2 ㈡ 收益法

由于该住宅楼可用于出租,能比较合理地确定其租金收入,故也可用收益法求取其价格。

1.估算总收益

通过调查XX市同类型、同地段、同规模,装饰大致相同的写字楼在装修后的月出租价格一般为23元/m2,租金损失为1个月,则年总收益为:

23×369.97×(12-1)=93602.41元

2.估算年房地产租赁总费用

总费用包括正常状态下房地产出租过程中所必须支出的房屋修缮费、管理费、保险费、税金等。

①房屋修缮费是指为保障房屋正常使用每年需支付的修缮费。行业惯例按建筑物重置价的1.5%计算,据对XX地区建筑物市场的了解,类似建筑物的重置价为1200元/m2,则:

房屋修缮费=1200×369.97×1.5%=6659.46元

②管理费是指对出租房屋进行的必要管理所需的费用。分为两部分:一是出租经营过程中消耗品价值的货币支出;另一是管理人员的工资。根据行业惯例资料,取年租金的3%,则:

管理费=93602.41×3%=2808.07元

③保险费是指房产所有人为使自己的房产避免意外损失而向保险公司支付的费用,按房屋现值乘以保险费率2‰,则:

保险费=1200×369.97×87%×2‰=772.50元

④税费是指房产所有人按有关规定向税务机关缴纳的房产税和营业税等。依据税法及新乡市税务部门资料,公有房屋出租应纳税金房产税按年租金的12%,营业税按年租金的5%,教育附加按营业税的3%,城市维护建筑税按营业税的7%,以上税费小计为17.5%,防洪保安费按年收入的1‰,则:

93602.41×17.5%+93602.41×1‰=16474.02元

上述①、②、③、④总费用合计为26714.05元

3.年纯收益

93602.41-26714.05=66888.36元

4.还原利率的确定

还原利率是收益还原法中一个重要的因素,目前国内、国际确定还原利率的方法很多,这里主要采用复合投资收益率法,其公式为:

还原利率=一年期贷款利率×70%+期望得到的利润×30%

一年期贷款利率为5.31%;期望得到的利润设为10%,则:

还原利率=5.31%×70%+10%×30%=6.717%

5.确定收益年限

委估对象建筑物剩余使用年限为53年,委估宗地剩余使用年限为53年。按房地产收益的稳健性原则,该房地产的收益年限取53年。

6.计算房地产的价格

据估计,未来若干年委估房地产的净收益将与现在接近,因此选用现在年客观纯收益作为预期纯收益,则

收益价格=66888.36/6.717%×[1-1/(1+6.717%)53]=964053.38元 取整为964053元。

房地产单价=964053÷369.97=2606元/m2

七、估价结果确定

1.房地产正常价格的确定

由市场比较法测算出的房地产单价为3211元/m2,由收益法测算出的房地产单价为2606元/m2,两者差异较大,根据两种估价结果与市场价格的接近程度,结合估价人员经验,取二者的加权平均值,市场比较法为80%,收益法为20%,并取整,则:

委估房地产的单价=3211×80%+2606×20%=3090元/m2

委估房地产价格=3090×369.97=1143207元

取整为1143000元

2.房地产拍卖底价的确定

根据估价目的和委估对象现状,确定拍卖底价为估价值的80%,则最后的房地产拍卖底价和单价为:

房地产拍卖底价=1143000×80%=914400元

取整为914000元

房地产拍卖单价=909000÷369.97=2470元/m2

3.估价结果的确定

新乡市某某房地产评估有限公司

20xx年12月28日

参考资料及文献 :

[1]赵小虹,赵财福.房地产估价.上海:同济大学出版社.20xx年1月.

[2]中国房地产估价师与房地产经纪人学会.房地产估价理论与方法.北京:中国建筑工业出版社.20xx年5月.

[3]国家技术质量监督局,中华人民共和国建设部.房地产估价规范.中华人民共和国国家标准(GB/T50291).19xx年6月

[4]蒋苏键,金锡万.房地产估价理论与实物.北京:北京邮电大学大学出版社.20xx年5月

-

房地产评估报告范文

房地产评估报告姓名班级专业建筑工程技术学号怡若梦1房地产评估报告项目名称宁德蕉城区新华街31号地上建筑物及附属物等进行估价受托估价…

-

房地产估价报告范例

12级造价2班张心懿23房地产估价报告估价项目名称南京市夫子街25号房地产抵押评估报告委托估价方阳光房地产公司受委托估价方杰威尔房…

-

房地产估价报告实例模板

房地产估价报告下面给出一份房地产估价报告的实例根据需要隐去估价机构和估价对象的具体情况同时由于篇幅所限对部分内容进行了删减和省略封…

-

房地产估价报告范例

房地产估价报告估价报告编号深国众联评报字20xx第120xx1号估价项目名称深圳市科技园北区科丰路2号特发信息工业大厦456层房地…

-

房地产评估报告(样本)

房地产估价报告项目名称新乡市小区第8层6号房地产价格评估估价方估价人员估价日期20xx1217至20xx1231目录致委托方函2估…

-

毕业论文房地产估价报告

毕业实习报告报告题目房地产估价报告姓名专业班级指导教师黑龙江职业学院会计金融学院黑龙江职业学院毕业实习报告毕业实习报告目录毕业实习…

-

房地产估价报告范例

12级造价2班张心懿23房地产估价报告估价项目名称南京市夫子街25号房地产抵押评估报告委托估价方阳光房地产公司受委托估价方杰威尔房…

-

房地产估价报告

房地产估价报告项目名称益阳市赫山区建筑路景湖春天住宅楼委托方叶女士估价方梓桐房地产评估有限公司估价人员张xx指导老师薛xx编写日期…

-

房地产估价报告-住宅

房地产抵押估价报告书估价项目名称石家庄市新华区小区号房地产抵押价格报告委托方xxx估价方石家庄市某房地产估价有限公司估价人员xxx…

-

房地产估价报告实例模板

房地产估价报告下面给出一份房地产估价报告的实例根据需要隐去估价机构和估价对象的具体情况同时由于篇幅所限对部分内容进行了删减和省略封…

-

房地产估价案例分析总结记录

房地产估价案例分析总结记录一综合察看1对照估价规范看估价报告案例是否符合规范格式内容描述项目是否完全合适书写方式用词称呼符号序号术…