篇一 :实际成本和计划成本及其核算

实际成本是购买原材料并验收入库前的所有支出,包括买价、运输费、装卸费、保险费、运输途中合理损耗、入库前的挑选整理费用等。计划成本是企业根据以往的经验,对某中材料物资所制定的固定入账成本,实际成本和计划成本的差额计入“材料成本差异” 。意义在于: 如果按照实际成本入账,由于市场价格的波动,前后批次买入的同种原材料,价格总是不一样的,因而发出材料的之后就得考虑发出材料的计价问题(先进选出法,加权平均法,移动平均法),而采用计划成本入账,则入账的材料成本是固定的,所以发出材料的计价很容易确定(如何确定?)

采用实际成本和计划成本用的科目就是不一样的。

采用实际成本时,购买的材料如果是#5@p帐单和材料同时到达企业则直接借记原材料,如果只有#5@p帐单到而材料未到则记在途物资。

采用计划成本时,不管购买的材料是否已经入库,在购买时一定是使用的材料采购,而不是直接记原材料。

计划成本和实际成本是企业材料收发成本核算的两种方法。

实际成本在收发时要逐笔核算材料的实际成本,因为每批材料的进价不同,发出时的成本也不同,比如收入时要算它的结存成本,要用到先进先出法,后进先出法,加权平均法等方法计算发出材料的实际成本,对于规模大,业务量大,材料收发频繁的企业,工作量大,难度大。

…… …… 余下全文

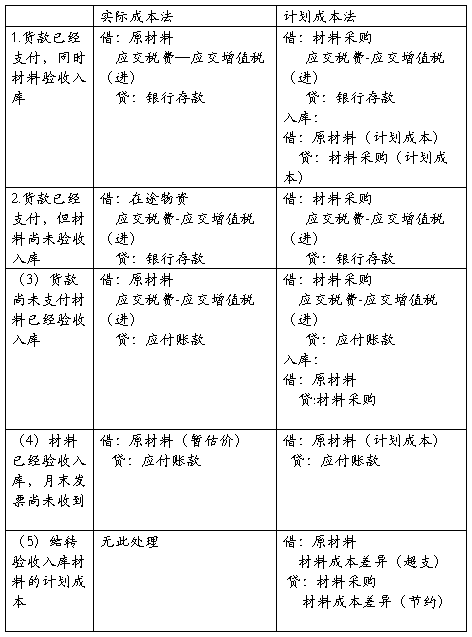

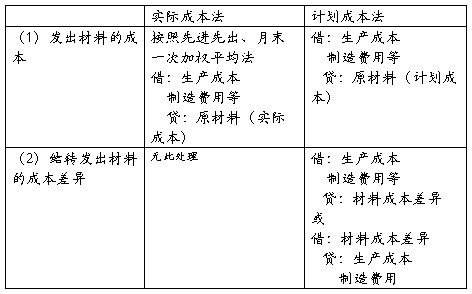

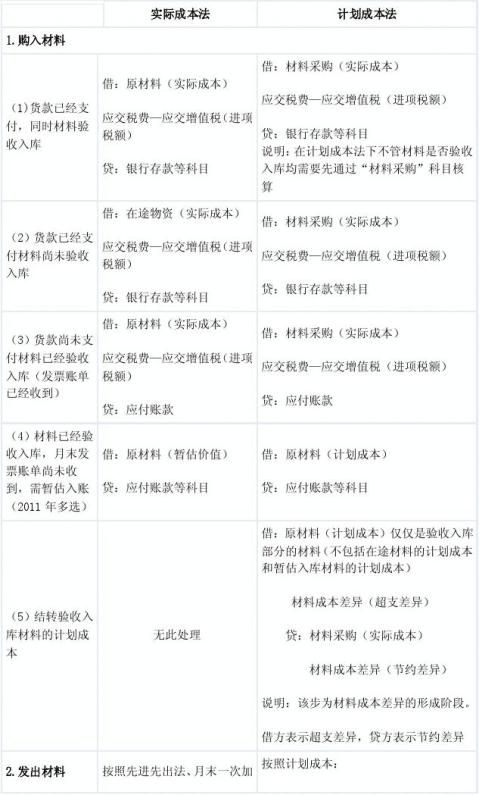

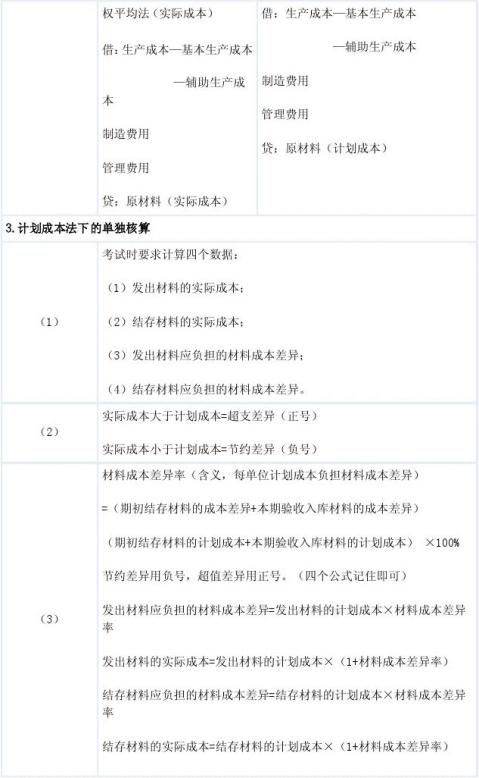

篇三 :实际成本法与计划成本法核算的比较

实际成本法与计划成本法核算的比较

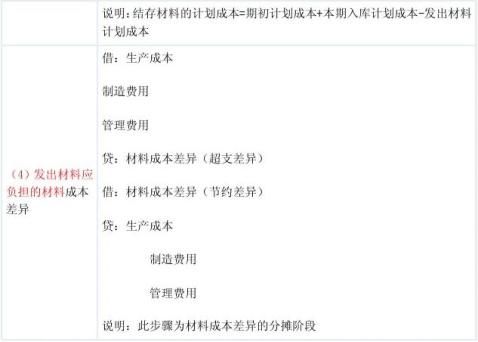

【解释1】委托外单位加工发出材料应负担的材料成本差异率可按期初成本差异率计算。期初材料的成本差异率=期初材料的成本差异/期初材料的计划成本

【解释2】原材料采用计划成本核算,平时领用、发出的材料,都按计划成本计算,月份终了再将本月发出材料应负担的成本差异进行分摊,随同本月发出材料的计划成本记入有关账户,将发出材料的计划成本调整为实际成本。发出材料应负担的成本差异应当按期(月)分摊(关键点),不得在季末或年末一次计算。(注意判断题)

…… …… 余下全文

篇五 :SAP_关于标准成本、计划成本、目标成本、实际成本

SAP 关于标准成本、计划成本、目标成本、实际成本

(1)标准成本=标准价 * 标准量即根据物料主数据上的标准价S * BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价 * 实际量,标准价同(1),实际量的来源于T-code CO11N的报工后的工时得到。所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格 * 实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:

1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;

…… …… 余下全文

篇六 :实际成本法、计划成本法与标准成本法有什么本质的区别

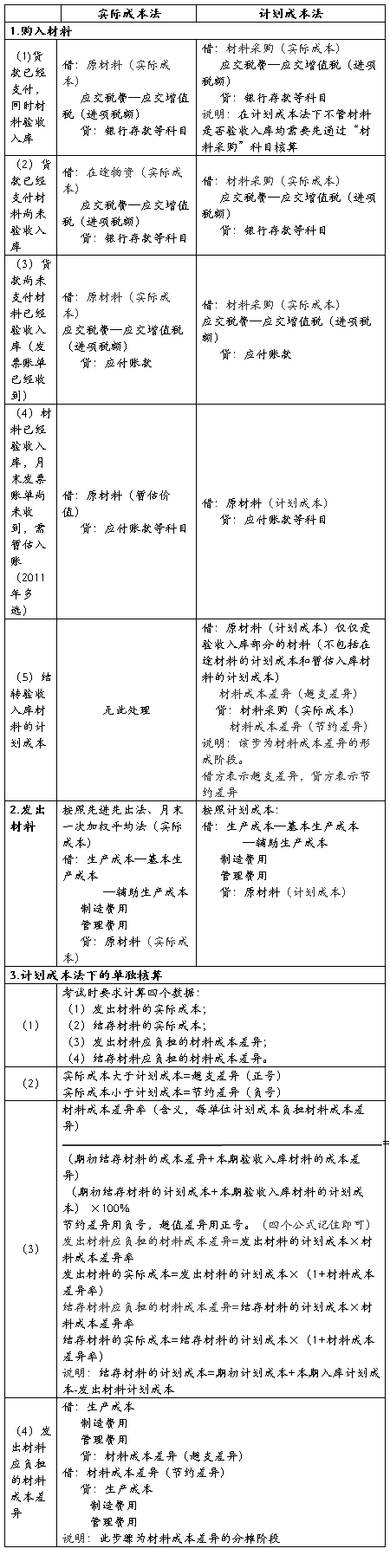

通常来讲,存货发出时有两种成本计价方式:实际成本计价法和计划成本计价法。前者又包括先进先出法、后进先出法、加权平均法、移动加权平均法、个别计价法等五种计价方法,后者包括计划成本法、毛利率法和零售价法。

计划成本法的优点是:可以简化会计处理工作,有利于考核采购部门的业绩。计划成本法是指企业存货的收入、发出和结余均按预先制定的计划成本计价,同时另设“材料成本差异”科目,作为计划成本和实际成本联系的纽带,用来登记实际成本和计划成本的差额,同时计划成本法下存货的总分类和明细分类核算均按计划成本计价。因此这种方法适用于存货品种繁多、收发频繁的企业。如果企业的自制半成品、产成品品种繁多的,或者在管理上需要分别核算其计划成本和成本差异的,也可采用计划成本法核算。虽然计划成本的高低可通过材料成本差异调整为实际成本,对发生和结存存货的实际成本并无影响,但如果计划成本脱离实际成本太多,则无法随时通过计划成本与实际成本的差异考核采购部门的成果。所以在制定计划成本时,应尽可能使计划成本接近实际成本。可由企业的采购部门联合财会等有关部门参照同类存货以往实际成本,并根据物价涨幅等相关因素共同研究制定。当实际成本和计划成本发生重大差异时,应作调整。

…… …… 余下全文

篇七 :SAP 关于标准成本、计划成本、目标成本、实际成本

SAP 关于标准成本、计划成本、目标成本、实际成本

分类:SAP 其他20##-09-08 16:59

(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-codeCK24发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-codeCO11N的报工后的工时得到。所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:

…… …… 余下全文