篇一 :XX定向资产管理计划

XX定向资产管理计划

资产管理合同

合同编号:XX

委托人:XX银行

管理人:XX

托管人:XX

目 录

前 言............................................................................................................................. 2

一、合同当事人............................................................................................................... 2

二、释义.......................................................................................................................... 3

三、委托资产专用账户的开立与管理................................................................................ 4

…… …… 余下全文

篇二 :定向资产管理计划收益权(或受益权)转让业务标准(试行)

定向资产管理计划收益权(或受益权)转让业务标准

(试行)

一、 业务标准

(一)收益权转让的内容和基本要求

1、 定向资产管理计划收益权亦称受益权:是指定向计划所有委托资产管理期间产生的所有收益,包括但不限于委托资产本金及管理运用产生的利息,与清算后产生的现金及未变现资产。同一项目中,受益权或收益权的表述应一致。

2、 转让:收益权可依合同约定转让。转让必须经过管理人同意,未经过管理人书面回复,不得对抗管理人。转让时,转让双方应采用转让登记表形式得到管理人和托管人的书面确认;

3、 再次转让:受让人再次转让本计划收益权时,应取得委托人、管理人和托管人的书面同意,未经书面回复,转让事项不得对抗管理人及托管人。新受让人须满足对原受让人及委托人的所有条件。除初次转让及到期兜底,其他每次转让我司以单次不低于2万元的标准收取转让登记费。再次转让其他要求同初次转让。

4、 收益权不可分割:收益权转让必须转让项下所有资产未来收益(包括已经运作及后续运作的资产)。我司只签署一次转让登记表,后续追加资产一旦发生,收益权即为受让人所有,无需我司参与;

…… …… 余下全文

篇三 :定向资产管理计划受益权转让及回购协议

定向资产计划受益权转让及回购协议

编号:

甲方:(以下简称“甲方”)

住所:

邮政编码:

负责人:

电话: 传真:

乙方:**银行股份有限公司(以下简称“乙方”)

住所:

邮政编码:

负责人:

电话: 传真:

鉴于:

1. XX证券公司(以下简称“XX证券”)发起设立了“XX证券-XX号定向资产管理计划” (以下简称“本管理计划”、“资产计划”、“本定向资产管理计划”),根据甲方与XX证券公司(管理人)、XX银行(托管人)签署的编号为XX的《XX证券-XX号定向资产管理合同》(以下简称“《定向资产管理合同》”)约定,甲方以其合法拥有或其合法管理并有权处分的资金拥有本管理计划项下第 期受益权。

…… …… 余下全文

篇四 :定向资产管理计划受益权转让协议-1

合同编号:

定向资产管理计划受益权转让合同

甲 方(转让方):

地 址:

法定代表人/负责人:

电 话:

传 真:

邮 编:

乙 方(受让方):

地 址:

法定代表人:

电 话:

传 真:

邮 编:

鉴于:

1.甲方(作为委托人及受益人)与华融证券股份有限公司(作为管理人,以下称“管理人”)于 年 月 日签署了编号为华证资管(2012)第04号的《华证价值1号定向资产管理计划合同》(以下简称“《资管合同》”),《资管合同》下的委托资金专项用于受让优质信贷资产,委托资金规模为人民币 (¥ 元),定向资产管理计划到期日为 年 月 日,预期投资收益率为 。(具体定向资产管理计划投资要素见附件1:《定向资产管理计划受益权转让清单》)。

…… …… 余下全文

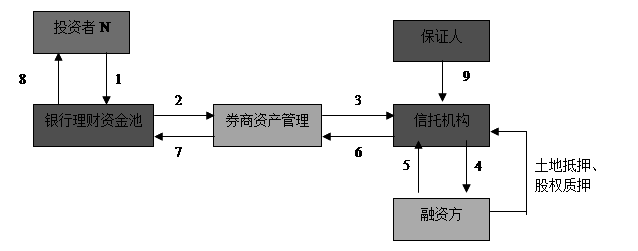

篇五 :银行理财资金池定向资产管理计划模式

银行理财资金池定向资产管理计划模式

以银行理财募集资金,通过委托券商定向资产管理,走单一资金信托,投资纳雍基础设施建设项目。

注:也可利用银行自有资金委托券商进行定向资产管理。

流程说明:

1.银行通过发行银行理财的形式募集资金;

2.银行将资金委托给券商进行定向理财投资计划;

3.银行与券商协商一致,建议券商投资于具体的信托计划;

4.信托计划投资于特定的项目;

5-8.是资金回流方向,为定向理财计划实现收益的路径;

9.保证人为融资方提供担保,承担连带责任。

…… …… 余下全文

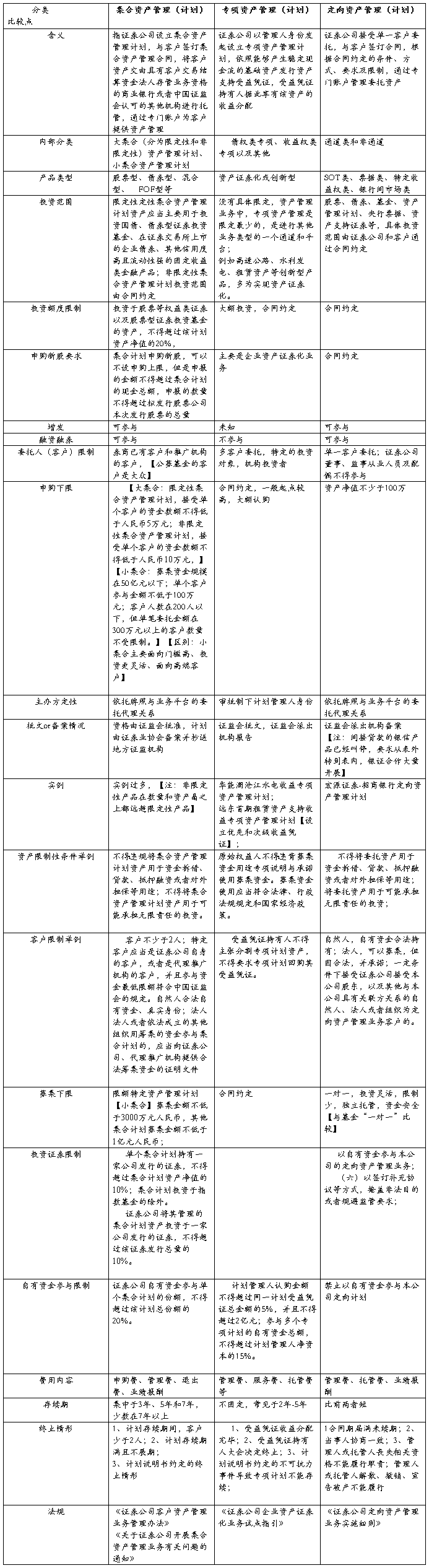

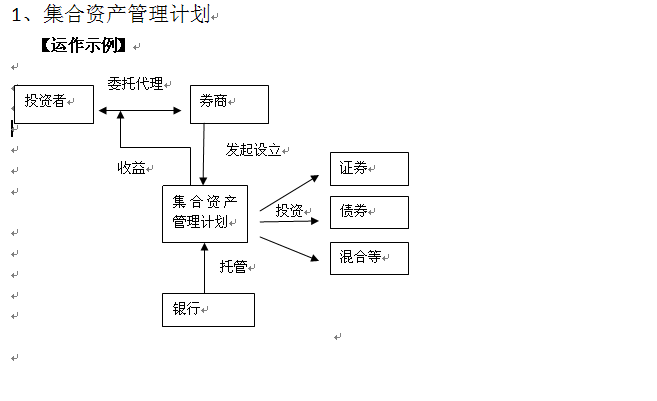

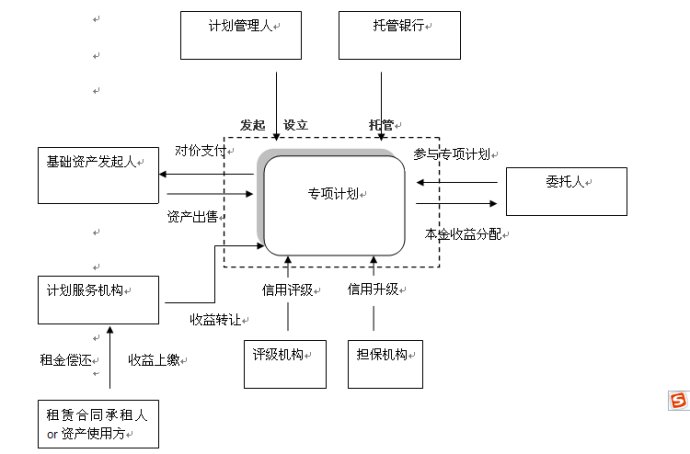

篇六 :券商-集合-专项-定向资产管理

券商理财产品分类比较

券商理财产品为证券公司集合投资者资产发起设立的资产管理升值类产品,除具备 “利益共享、风险共担”的一般性特点外,还具备极端市场空仓操作,投资范围广、资产配置灵活、风险管理严格等特点,目前市场上券商产品繁多,运作多样,为了解产品属性、提高资金利用效率,在此对券商理财产品的分类、特点、运作流程程略加比较分析。

一、券商理财产品比较简表

二、结构示意图

2、专项资产管理计划

【运作示例】

3、定向资产管理计划

例如

…… …… 余下全文

篇八 :票据定向管理计划业务简介

票据定向管理计划业务简介

一、 收益分析

(一)商业银行

商业银行承兑的汇票属于表内贷款,占用了商业银行的贷款额度。按照银行会计准则,如将本行承兑的汇票卖给第三方,则可将该资产转入表外,释放表内贷款额度。有多余额度之后,银行可在符合银监会存贷比要求前提下,放大放贷额度,增加贷款收入。

(二)证券公司

1. 券商可以同有上述需求的商业银行合作,通过定向资产管理计划购买商业银行票据(资金也由商业银行提供),将票据资产转到表外,从而获得通道收入;

2. 通过票据定向资产管理计划可以做大券商资产管理规模。

二、 业务详解

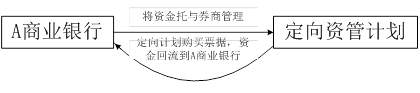

假设A商业银行有将本行承兑汇票转到表外、释放贷款额度的需求。A商业银行将自有资金委托证券公司的定向资产管理计划做理财,而定向资产管理计划将所受资金用于购买A商业银行的票据。这样资产管理计划的资金又流入了A商业银行,A商业银行的表内票据也卖给了第三方,转入了表外,成功的释放了贷款额度。而回流的资金在有多余贷款额度的前提下又可以继续放贷,增加银行贷款收入。

票据流动示意图

资金流动示意图

部分银行需要引入第三方商业银行,也就是说,如果A、B两个商业银行都有上述需求,那么分别同券商签署定向资产管理计划,A、B商业银行互相购买表内票据资产,实现表内转表外。

…… …… 余下全文