篇一 :客户贷后管理分析报告(参考模板)

附件2

**客户贷后管理分析报告(参考模板)

一、客户基本情况

主要内容:简要介绍客户组织架构及财务管理模式;主要管理人员、行业区域政策、生产经营、上下游企业和市场环境、项目进展、主要财务指标等的变动情况(以上内容如未发生明显变化可简略说明)。

二、银企合作及客户资信状况

主要内容:我行与该客户的合作情况,以及我行在存款、贷款、中间业务方面获得的主要收益;客户在我行及他行的评级、授信和用信情况,对外担保情况,客户信用履约情况。

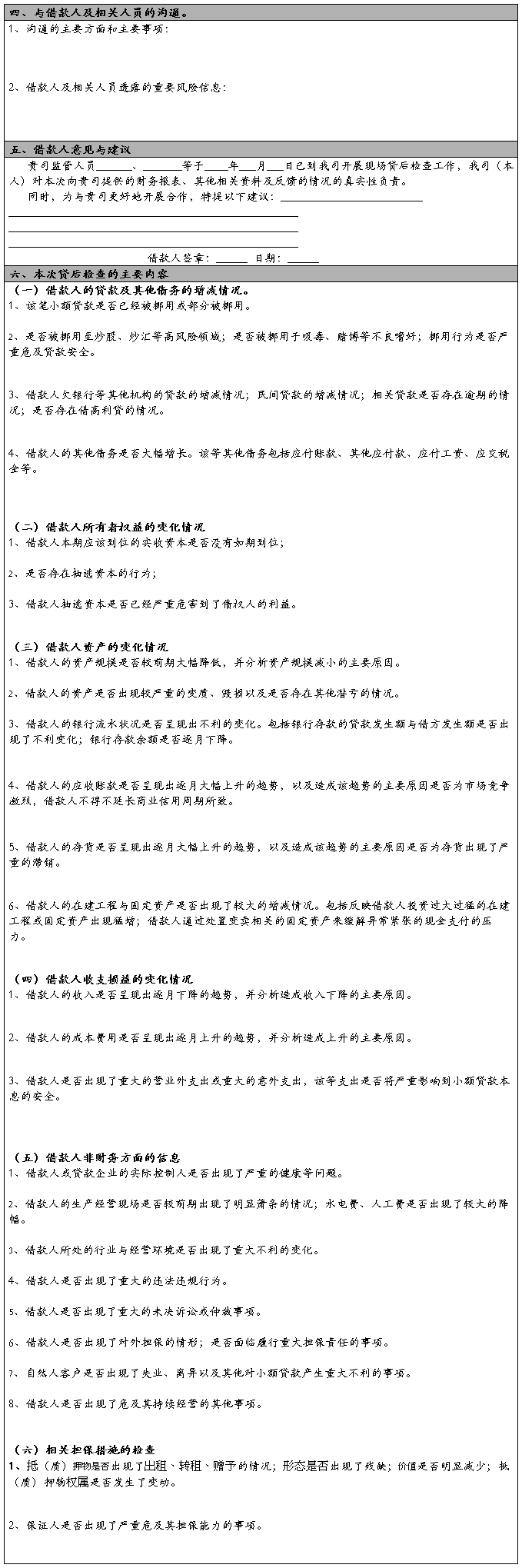

三、客户贷后管理情况

主要内容:信贷方案、信用发放条件、贷款使用条件和管理要求的落实情况;现场检查、资金账户监管、押品价值重估、担保能力测算等客户贷后管理的主要工作情况;信贷业务主要风险点和风险变化情况。

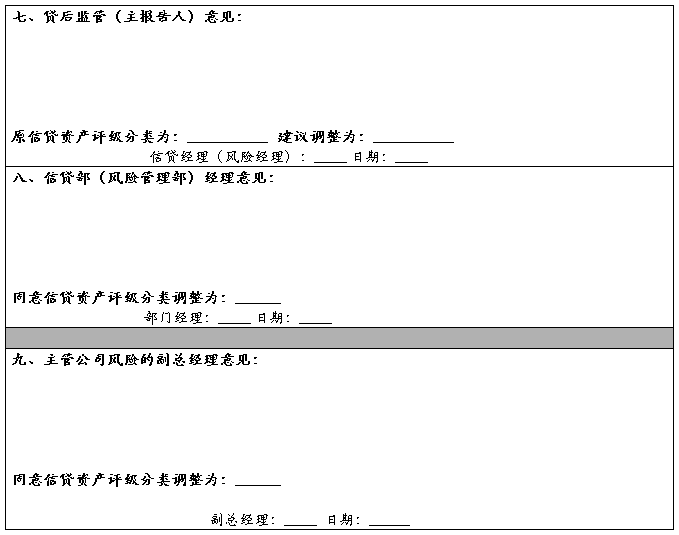

四、贷后管理例会决议落实情况

主要内容:前次贷后管理例会决议的落实情况。

五、客户风险评价

主要内容:对客户面临的主要风险进行分析,并对客户风险做出总体评价。

六、贷后管理措施建议

主要内容:针对客户主要风险点或风险隐患,提出贷后管理措施建议。

客户经理签字: 客户部门负责人签字:

年 月 日

…… …… 余下全文

篇二 :银行贷后管理

第三章 贷后管理

贷后管理是贷款风险防范的重要环节。广义的贷后管理是指贷款发放之后到贷款收回之前的各个方面的管理,包括贷后检查、风险预警、贷款分类、问题处理、损失核销、档案管理、贷款最终评价等方面。

一、 贷后检查

贷款发放之后,信贷人员应当定期、不定期地对借款的运行情况进行检查分析,主要是对贷款资金的动态检查、借款人检查、担保检查。这是贷后管理最基础的工作。

(一)贷款资金使用情况的检查

信贷人员在贷款检查中应注意以下几个方面:

1、 要密切跟踪贷款资金的流向,确保借款人按照约定的用途使用资金。信贷人员要监督贷款资金的使用情况,严格把好贷款支付关,严防抽逃或挪用。

2、 要加强对借款企业资金运动的监督,适时检查和分析借款企业资金运动变化情况及存在的问题。流动资金贷款要密切跟踪资金在购、产、销等环节的使用和周转情况,特别要注意在购销环节有关购销票据与实物的一致性,防止弄虚作假,转移资金。对固定资产贷款项目,要检查项目资本金及其他资金来源的落实情况,检查项目进度情况,包括项目是否按计划进行、有无延期及延期原因、总投资是否突破及突破原因、金额等,要检查项目累计完成工作量与项目累计财务支出是否一致,有关费用开支是否符合规定,项目的技术、市场等是否出现较大变化,项目建成的设施和设备是否正常、是否达到预期效益等。

…… …… 余下全文

篇三 :中国银行贷后管理分析报告参考模板

贷后管理分析报告参考模板

×××(公司名称)××年×季度贷后管理分析报告

×××是我行公司授信客户,截止××(日期)授信余额为##:其中贷款余额##,银行承兑汇票余额##,贸易融资余额##。该客户属我行××级重点客户,信用评级为##、十三级分类为##。我行严格按照对公授信业务贷后管理的有关文件及具体要求进行了本季度的贷后管理及分析工作,现将相关情况报告如下:

一、客户基本情况

包括但不限于:法定代表人、企业地位、企业性质、企业主营业务、资产/负债/所有者权益情况、组织架构等。(集团户建议以图表方式列出关联成员)

二、客户经营管理情况

包括但不限于:产销量/业务量、利润、业务增长、主要产品、市场份额、经营方向变动、新品种业务的开展、重大股东会决议、年度销售计划及完成情况、董事会、股东会、主要管理人员及核心岗位变动等。

若为项目/工程公司,在此应说明项目进展和资金到位等情况。

三、客户财务状况

包括但不限于:现金流量情况分析、长短期偿债能力分析、盈利能力分析、营运能力分析以及财务数据、主要财务指标的分析;同行业平均值/同类企业比较分析等。特别注意有无重大指标异动情况及原因分析。

…… …… 余下全文

篇五 :贷后管理部贷后检查报告模板

**银行**分行

双线贷后检查尽职报告

(分行使用)

借款(授信)申请人:

担 保:

调 查 组 成 员:

负 责 人:

年 1 日 月

一、授信(贷款)资金用途及批复条件落实情况(是否不按授信合同规定的用途使用授信额度,逃避我行监督,将授信用于风险较大的项目,或用于不正当的用途,使得还款来源无法落实;我行授信业务品种的适用情况)

二、基本信息

1、公司大规模裁员或大批人员离职,引起社会关注

2、借款人组织形式发生重大变化,包括资产委托经营、承包、兼并、被收购、公司分立、股份制改造、资产重组等重大改制

3、其他

二、宏观经济因素对公司的影响(国家产业、货币、税收、法律、进出口贸易政策发生对企业的不利变化,经济或市场状况不稳定、借款人从事的行业陷入不景气)

三、公司经营(

1、与上年相比主导产品的变化

2、各产品对销售收入和利润总额的贡献度

四、经营情况

1、建设项目的进展与计划出现较大的不利偏差

2、对外提供新的大额担保或大量资产被抵押,接近或超过自身的承受能力

…… …… 余下全文

篇六 :贷后管理工作总结

20xx年度信贷管理工作总结汇报

20xx年在省、市行的正确领导下,我行信贷管理工作紧跟总行股改工作步伐,在全力压缩和控制信贷风险,改革信贷管理体制,完善业务规程,提高风险控制能力上下功夫,为构建现代商业银行信贷风险管理架构和运行机制奠定基础。现将今年主要工作汇报如下:

一、20xx年主要指标完成情况

1、12月末资产质量状况。年初我行全部贷款(不含票据贴现、牡丹卡透支,下同)为***亿元,按总行确定的信贷资产剥离要求,6月末实现法人客户不良资产剥离***户,贷款总额***亿元,其中:可疑类贷款***户,金额***亿元;损失类贷款***户,金额***亿元。**月末全行贷款为***亿元,不含剥离因素比年初下降***万元,比*月末贷款剥离后余额减少***万元,综观法人、个人两类贷款质量状况是:

(1)法人客户:20xx年12月末,全部贷款余额为***亿元,按贷款五级分类,其中正常类贷款为***万元,比6月末减少***万元,占比**%,;不良贷款为***万元(其中:次级类贷款***万元,可疑类贷款***万元),比6月末增加***万元,占比**%。

(2)个人客户:截止20xx年12月末,全行个人贷款***笔,贷款余额***万元。其中:个人住房贷款***笔,贷款余额***万元,占比为**%;个人消费贷款***笔,贷款余额万元,占比为**%。个人住房关注贷款列全省第*位,不良贷款列全省第*位;个人消费关注贷款列全省第*位,不良贷款列全省第*位。

…… …… 余下全文

篇七 :贷后管理报告模板

重庆润丰信用担保有限公司

贷后管理报告

于 年 月 日向 银行借款 万元,期限 年(到期日 年 月 日,分期还款要求:( ),现有贷款余额 万元。为了控制风险,及时掌握借款企业生产、经营、管理情况,我公司于 年 月 日对该企业 年 月 日至 年 月 日期间的生产、经营、管理情况进行了检查,现将检查情况报告如下:

…… …… 余下全文