篇一 :20xx初级会计电算化考点总结1

1, 为了方便人们记忆,阅读和编程,把机器语言进行符号化,相应的语言称为汇编语言。

汇编语言是面向机器的程序设计语言,汇编语言是一种功能很强的程序设计语言,也是利用计算机所有硬件特性并能直接控制硬件的语言。在汇编语言中,用助记符代替操作码,用地址符号Symbol或标号Label代替地址码。这样用符号代替机器语言的二进制码,就把机器语言变成了汇编语言。

数据库系统是一个实际可运行的存储、维护和应用系统,是提供数据的软件系统,是存储介质、处理对象和管理系统的集合体。它通常由软件、数据库和数据管理员组成。

2, 企业建立会计电算化系统,首先要做的工作是制定规划。

电算化系统的实施过程是一项复杂的系统工程,是一个循序渐进的过程,准备实施会计电算化信息系统的单位,一般要经历:(1),指定会计电算化工作规划好实施计划;(2),建立会计软件运行平台;(3),配置会计软件;(4),系统运行前准备;(5),系统运行;(6),系统维护等阶段。

3, 中小企业实施会计电算化的合理做法是购买商品化会计软件。

一般中小型企业实施会计电算化的合理做法是购买商品化会计软件,大型公司可以根据本单位实际情况定点开发软件,其他企业的会计软件只适合自身,国外会计软件不宜直接搬来使用。 4, 组成报表的最小基本单位是表单元。

…… …… 余下全文

篇二 :20xx初级会计电算化考点总结2

1, 通常人们所说的一个完整的计算机系统应包括计算机的硬件系统和软件系统。

2, 构成计算机电子的、机械的物理实体称为计算机硬件系统。

3, 计算机软件一般包括系统软件和应用软件。

4, 计算机能直接执行的程序是机器语言程序。

5, 操作系统是为了提高计算机的工作效率和方便用户使用计算机而配备的一种系统软件。 6, 计算机数的最小单位是位。

7, 在计算机内存储器中,能用于存储信息的部件是RAM。

8, 微型计算机内存储器比外存储器读写速度快。

9, 计算机显示器参数中,参数640*480,,124*768等表示显示器的分辨率。

10,

11,

12,

13,

14, 鼠标是输入设备。 存储器分为内存储器和外存储器两类,其中只有内存储器中的数据可被CPU直接调用。 微型计算机的主存储器由ROM和RAM组成。 下列有关存储器读写速度的排列,正确的是CACHE>RAM>硬盘>软盘。 若微机在工作过程中电源突然中断,则计算机中RAM盘中的信息全部丢失,再次通电后

也不能恢复。

15, 在计算机内部,所有数据都是以二进制编码形式表示的。

16, 按照对应的ASCLL码值来比较a笔B大。

…… …… 余下全文

篇三 :会计电算化(考点总结)

恒信会计培训中心电话2198589

《会计电算化》考点总结

第一章 会计电算化概述

第一讲 会计电算化简介

一、会计电算化与会计信息化

会计电算化是会计信息化的初级阶段,是会计信息化的基础工作。

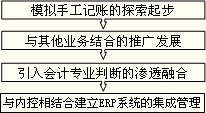

二、会计电算化发展的四阶段及特点

【要求】掌握四个阶段的名称,以及每个阶段对应的主要内容(驴唇要对马嘴)。

(一)模拟手工记账的探索起步

1.时间:20世纪80年代起步(掌握)。表现:主要处于(实验试点)、(理论研究)阶段。

2.特征:并没有主动将其作为企业信息化建设的重要组成部分。

3.事件:这时期的会计核算软件,实质上是将电子计算机作为一个高级的计算工具用于会计领域。

确定了商品化会计核算软件的评审制度和标准。

4.缺点:应用过程中还不能实现最大限度的数据共享,容易造成电算化会计数据资源的浪费,也无法使实现电算化的会计信息与企业其他信息系统进行有效融合,从而在企业内部造成一个个信息“孤岛”。

(二)与其他业务结合的推广发展

1.时间:20世纪90年代

2.特征:企业积极研究对传统会计组织的业务处理流程的重新调整,从而实现企业内部以会计核算系统为核心的信息集成化,在企业组织内部实现会计信息和业务信息的一体化。

…… …… 余下全文

篇四 :20xx会计电算化重点总结

2014会计从业资格考试:会计电算化

“会计电算化”一词始于19xx年

会计电算化是一门交叉学科

会计电算化成为会计学的一个新兴分支,是一门融会计学、管理学、电子计算机技术、信息技术、网络通信技术为一体的交叉学科。

一、会计电算化的发展四个阶段

(一)模拟手工记账的探索起步

会计核算电算化,它是会计电算化的初级阶段---财务核算和报表核算。

19xx年8月,长春一汽,会计电算化概念。

信息来源:财务内部,信息孤岛

(二)与其他业务结合的推广发展---财务业务信息一体化(信息集成)

这一阶段主要内容是利用计算机对某一管理子系统进行核算,同时使会计电算化不仅仅局限于日常的会计核算,还将企业其他部门的业务处理纳入了计算机管理。企业其他部门的日常核算纳入计算机管理与会计核算的电算化形成一个有机的整体,构成了一套完整的会计核算系统。

信息来源:业务部门和财务部门

(三)引入会计专业判断的渗透融合

20xx年2月我国新《企业会计准则》的颁布,引入会计专业判断。

多方法+判断模型(原本由人力完成的复杂的会计专业判断转变成计算机数据库中的公式和模型,当实际业务发生后,再把实际数据及时输入计算机,自动与计划、预算或定额标准相对比,如有偏离,及时输出信息,对受控系统进行调节,以保证计划、预算或定额的正常实施。)

…… …… 余下全文

篇五 :会计电算化知识点归纳

第一章 会计电算化概述

1、计算机会计信息体系依照发铺的阶段分为:电算化会计(会计核算体系)、会计信息体系(会计管理信息体系)、智能会计信息体系(会计决议计划体系)。

2、20世纪50年代,计算机进行在部分发达国度被使用于会计范畴。

3、我国计算机用于会计是从20世纪80年代进行。

4、计算机遇计信息体系以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基本。

5、计算机遇计信息体系以信息论、体系论、掌握论、现代会计理论为理论基本。

6、计算机遇计信息体系依照技术环境特色分为:单机遇计体系、多用户会计体系、网络会计体系(局域网、广域网、Internet网络)。

7、ERP是从MRPII发铺来的。

8、网络会计体系的技术基本和关键是Internet/Intranet。

9、会计电算化是将计算机技术、信息技术、网络技术等使用于会计工作,实现以电子计算机取代人工记账、算账、报账以及部门取代人脑搞定对会计信息的剖析使用为目的的会计工作的总和。

10、实现会计电算化的长处包括:提高了信息质量;保证了会计信息的及时性;提高了会计信息的使用价值;提高了公司会计核算和经营管理水平;匆匆入了会计基本工作规范化;提高了经济效益;提高了劳动效力,减轻了劳动强度;匆匆入了会计科学技术的发铺。

…… …… 余下全文

篇六 :会计从业考试 会计电算化重点总结

第一章 会计电算化概述

第一节 会计电算化简介

一、会计电算化的含义

1.狭义:以计算机为主体的当代电子信息技术在会计工作中的应用;

2.广义:与会计电算化有关的所有工作:软件开发和应用、人才培养、宏观规划、制度建设、市场的培育与发展等;

3.会计角度:专业人员编制会计软件,会计人员操作,实现计算机替代人工完成会计工作;

4.发展:会计电算化是ERP系统一个重要组成部分。

会计电算化分类:

按服务层次和提供信息的深度划分为三个层次

会计核算电算化:会计电算化的初级阶段,主要是运用计算机替代手工会计核算;

会计管理电算化:合理规划和运用资金,会计预测、编制财务计划、进行财务控制、开展会计分析;

会计决策电算化:又称财务决策支持系统(FDSS),会计电算化的高级阶段。会计决策电算化是在电算化系统提供信息的基础上,结合其他数据和信息,借助于决策支持系统的理论和方法,帮助决策者制定科学的决策方案。

会计电算化与会计信息化的区别:

会计电算化解决的是利用信息技术进行会计核算和报告工作的相关问题。——提供信息。

会计信息化是指会计工作与电子计算机、网络技术的有关融合,即充分利用电子计算机和网络技术,更好的发挥会计的职能作用,极大地提高会计工作的效能和水平。——利用信息。

…… …… 余下全文

篇七 :会计电算化的归纳考点

会计电算化的期末考点

P1-2会计电算化的作用

P15 系统管理员admin与帐套主管的区别和权限

P17-18 修改帐套的注意事项 如何引入帐套的过程

P30 注意事项(帐套输出)和两个文件名

两个文件名:UFDATA.BAK和UfErpAct.Lst

P40 看一个案例部门,那么就要设置100个明细科目)

P41 两个注意事项 关于使用会计科目的要求

收付转三种凭证类别

P44 设置会计科目不可以录入期初余额!!!

P55 总账系统的主要功能与作用

总账是会计信息系统的核心子系统,适用于各行各业的财务核算和管理工作。

P62 录入期初数据的情况与提示框

P64 凭证管理的第7小点——金额

P75注意事项

P78 注意事项

P84 如何彻底删除凭证——第4小点删除凭证

P85 注意事项第2个

P86 注意事项

P87注意事项

上月未结账,本月也不能结账。

P87如何取消记账——第8小点

快捷键Ctrl+H

P100 注意事项

P100如何取消结账——第2小点

快捷键Ctrl+Shirt+F6

P70 内部转账即自动转账

P103 报表系统的两个状态

…… …… 余下全文

篇八 :会计电算化知识点汇总

会计电算化知识点汇总

第一章会计电算化概述

1、计算机会计信息系统按照发展的阶段分为:电算化会计(会计核算系统)、会计信息系统(会计管理信息系统)、智能会计信息系统(会计决策系统)。

2、20世纪50年代,计算机开始在一些发达国家被应用于会计领域。

3、我国计算机用于会计是从20世纪80年代开始。

4、计算机会计信息系统以计算机技术、信息技术、网络技术、现代数学、现代管理科学为技术基础。

5、计算机会计信息系统以信息论、系统论、控制论、现代会计理论为理论基础。

6、计算机会计信息系统按照技术环境特点分为:单机会计系统、多用户会计系统、网络会计系统(局域网、广域网、Internet网络)。

7、ERP是从MRPII发展来的。

8、网络会计系统的技术基础和关键是Internet/Intranet。

9、会计电算化是将计算机技术、信息技术、网络技术等应用于会计工作,实现以电子计算机代替人工记账、算账、报账以及部分代替人脑完成对会计信息的分析应用为目标的会计工作的总和。

10、实现会计电算化的优点包括:提高了信息质量;保证了会计信息的及时性;提高了会计信息的使用价值;提高了企业会计核算和经营管理水平;促进了会计基础工作规范化;提高了经济效益;提高了劳动效率,减轻了劳动强度;促进了会计科学技术的发展。

…… …… 余下全文