质量与成本控制学习心得

质量与成本控制学习心得

通过对质量与成本控制课程的学习,我对PDCA循环、八个原则、质量管理工作等知识有了较为深刻的认识,现结合学习谈谈自己的一些感想:

1、什么是质量?质量管理是做什么的?产品的质量取决于生产过程,包括工作质量、设计质量、工艺质量等。质量管理的目的是通过组织和流程,确保产品或服务达到内外顾客期望的目标,确保企业以最经济的成本实现这个目标,确保产品开发、制造和服务的过程是合理和正确的。

2、为达到以上目的及目标,企业要建立起质量保证体系,使产品和服务在可预见的范围内,满足内外顾客需求,牢固树立产品品牌意识,从而实现企业的经营战略目标。而质量管理重要的准则是行动,所遵循的原则是加强流程管理,做到有检查、有落实、有跟踪、有反馈、有结果,有始有终,才有效果。

3、通过学习,我认为我们现在工作中欠缺的恰恰是行动。很多人的水平并不差,欠缺的是态度,在行动上也总是慢人一步,凭经验处理问题,没有经过系统科学的PDCA循环,因而不能彻底解决问题。

4、在质量管理工作上,我也感觉到自己做得很不够,对全面质量管理,我认为这是一个非常好的重要的工作方法和管理程序,今后一定要应用到工作中,以解决好生产过程中遇到的各种问题和难题,可以使企业走向长期稳定的良性循环发展。

5、质量管理没有止尽,只有不断探索和改善,才能充分满足顾客的期望,进一步提升对产品品牌的忠诚度、美誉度,这是企业应达到的目标,也是我们每位员工的责任,让我们落实于行动,推动全面质量管理再上新台阶,促进企业更好更快发展。

第二篇:不良质量成本控制程序

有限公司

公司 图标

文件名称:

不良质量成本控制程序

文件编号:

版本:

A 版次: A0

页次: 1/3 生效日期: 2014-9-30

受控文件盖章

QP-05-02

有限公司 公司

图标

文件名称: 不良质量成本控制程序 文件编号: 版本: A 版次: A0 页次: 2/3 生效日期: 2014-9-30 受控文件盖章QP-05-02 1目 的

明确不良质量成本控制之权责和活动,持续降低不良质量成本,达到衡量管理绩效之目的。 2适用范围

适用于本公司产品不良质量成本分析、评估和改进的管理活动。

3名词定义

3.1不良质量成本:因公司内、外部产品质量失效,产品、物料(材料)、计量器具的验证及产品质

量预防所产生的成本。

4 相关权责

4.1.总经理负责组织预算不良质量成本的指标编制、批准和差异报告的审核和分析。

4.2.相关单位课长负责各产品不良质量的数量统计、分析和改进。

4.3.财务课负责公司每月不良质量成本的统计、核算和编制差异报告。

5 作业说明

5.1不良质量成本种类

5.1.1内部故障成本:包括报废、返修、挑选、不合格外供产品、设计变更、计划外发运等所引

起的费用。

5.1.2外部故障成本:包括客户退货,去客户处返修、挑选,错误发货等所引起的费用。

5.1.3鉴定成本:包括产品验证、材料验证、计量器具的校准等所引起的费用。

5.1.4预防成本:包括统计过程控制、确认试验、培训、供应商质量保证、产品质量保证、内部

质量审核等所引起的费用。

5.2.不良质量成本的预算

5.2.1.总经理应在每年1月组织生产单位课长依据当年生产的产品编制定年度产品不良质量成

本预算指标。

5.2.2不良质量成本预算指标经总经理批准后,交由财务课作为公司之年度预算计划。

5.2.3制造课课长应对不良质量成本改善指标制订有效的改善方案,确保目标得以实现(参见《持

续改进程序》)。

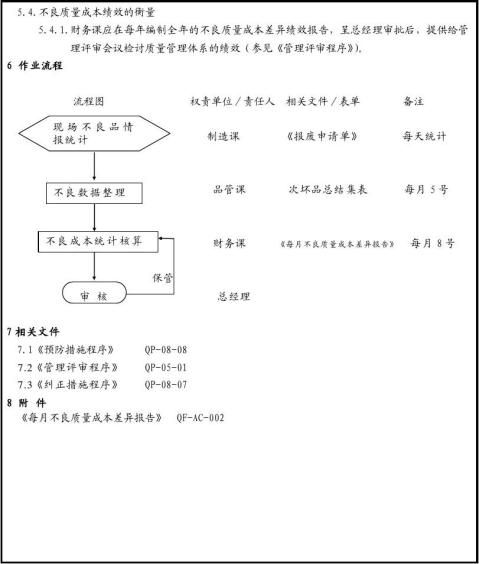

5.3.不良质量成本的核算

5.3.1.各单位在实际运行过程中,应把发生的相关的报表交财务课。

5.3.2 财务课应每月统计各产品成本费用,并把不良质量成本费用与预算费用进行对比作成差异

报告呈总经理审批,差异报告应包括:不良质量成本差异。

5.3.3总经理应对差异报告进行趋势对比分析和采取相关的纠正措施(参见《纠正措施程序》)。

有限公司 公司

图标

文件名称: 不良质量成本控制程序 文件编号: 版本: A 版次: A0 页次: 3/3 生效日期: 2014-9-30

受控文件盖章QP-05-02

-

成本控制心得

成本控制学习心得总结在当今日益激烈的经济竞争环境下,企业要生存发展,必须要有竞争力,而成本的提升是企业竞争力的一个重要体现。因此,…

-

成本管理心得体会

关于学习责任成本管理知识体系的心得体会近年来,我国建筑业得到长足的发展,随着信息化时代的到来,施工企业的施工方法,施工队伍的施工技…

-

成本控制学习总结

成本分析与控制学习心得总结成本控制工作涉及到研发、采购、加工制造、销售、人力资源等各个方面,是一个系统性的工作。下面将通过本次学习…

-

成本管控心得

成本管控培训心得体会经过5月21日一天的成本管控培训我了解到什么是成本控制所谓成本管控是企业根据一定时期预先建立的成本管理目标由成…

- 成本管理学习心得

-

《高效精益成本管理》培训心得体会

《精益高效成本管理》培训心得体会精益高效的成本管理是企业取得利益的关键,只有做好成本管理,才能从最起点为企业创造效益。现代企业面对…

-

项目管理学习心得

项目管理心得通过在课堂上的学习,我对项目管理有了一个大概的了解和综合的认识。再在老师的教导下,我对项目管理有了进一步的学习和认识,…

-

成本管理心得体会

关于学习责任成本管理知识体系的心得体会近年来,我国建筑业得到长足的发展,随着信息化时代的到来,施工企业的施工方法,施工队伍的施工技…

-

房地产微利时代下的成本管控学习心得

房地产微利时代下的成本管控学习心得随着市场的变化,老师结合当下的经济形势及多种地产开发模式,悉心讲解,引导我们发散思维,让我对地产…

-

关于项目部成本管理的心得体会(11.16)

关于项目部成本管理的心得体会上周六在公司学习了于总关于成本管理的报告,感触良多,结合本项目实际情况,我谈一些心得体会:1、加强经济…

-

学习质量管理的心得体会

学习质量管理心得体会质量管理制度考核办法工作质量是顾客安全和经济效益的前提和保证,各部门员工必须增强质量意识,提高工作效率,牢固树…