年度决算报告

玉门油田科达化学有限责任公司

20xx年度财务决算报告

各位股东:

根据公司会议安排,现就公司20xx年度财务决算情况作如下报告,请予以审议。本报告所涉及的所有数据真实准确;财务报表均已按企业会计准则的规定编制,在所有重大方面公允反映了公司20xx年12月31日的财务状况以及20xx年度公司的经营成果和现金流量。 一、财务状况

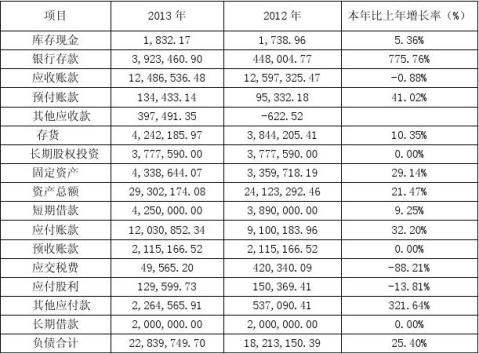

20xx年期末资产总额29,302,174.08元,较年初增长

5,178,881.62元,增幅为21.47%,其中流动资产为21,185,940.01,占总资产的72.3%。负债总额22,839,749.7,较年初增长4,626,599.31,增幅为25.4%。其中流动负债为20,839,749.7,占负债总额的91.2%。

资产总额的增加主要原因是银行存款和固定资产的大幅增加。报告期内,银行存款大幅增加,主要原因是12月货款回收及时,回收金额较大。12月共计收回货款11,112,186.16元,支出各项成本费用8,784,491.65,导致银行存款净增加2,327,694.51。此外,固定资产净增加978,925.88,主要原因是为了满足生产需要,增加生产量,生产车间增购了生产设备。报告期内,其他应收款净增加398,113.87,主要原因是本年度内临时借款的发生。

负债总额的增加主要原因是应付账款和其他应付款的增加。报告期内,应付账款增长32.2%,增长幅度较大,存在大额的未付款项。另外,其他应付款大幅增加是企业在主营业务之外的各项应付款的增加。

本年流动比率=102%;资产负债率=78%,流动比率过低,资产负债率过高。负债水平较大。从本年总体的财务状况来看,资产总额不断增加,资产水平得到提高,公司规模得到进一步发展。与此同时,应收账款占资产总额的比率为43%,资产总额中应收账款比率很大,资产的质量不高,存在一定的坏账风险。应付账款占负债总额的比率为53%,负债金额

较大,偿债压力较大,存在一定的信用风险。 二、经营状况

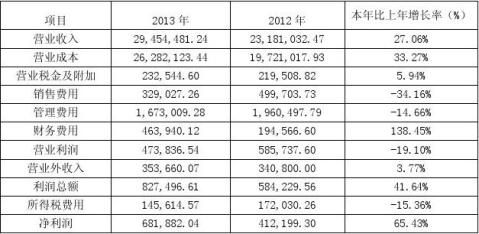

本年营业利润为473,836.54,较去年降低111,901.06,盈利能力有所降低。本年营业利润率=3%,销售净利率=2%。报告期内,营业收入、营业成本比上年均有一定的增长,但是营业成本的增长幅度过快,使企业当期利润有一定的减少。此外,销售费用、管理费用有相应的减少,使得企业利润有所增加。另外,本年财务费用大幅增大,其主要原因是本年银行贷款数额较大,银行利息的支出较大。总体来看,本年的盈利水平较去年有所降低,盈利水平总体较低,其主要原因是企业成本费用支出较大,使企业的盈利水平不高,产品的获利能力不强。为此,企业要以提高产品质量为首要任务,进一步加强管理,降低成本,提高产品的竞争力和获利能力。

三、现金流量状况

报告期内,收到的其他与经营活动有关的现金和构建固定资产支付的现金大幅增加,主要原因是经营活动之外的现金收入大幅增加和购买固定资产支出的大幅增加,本期构建的固定资产较去年增加较多,现金支出较大。总体来看,本年度现金及现金等价物净增加额较去年有大幅增加。 综上所述,公司20xx年度的资产规模有所增长,公司规模进一步扩大,净利润得到提高,销售收入取得大幅增长。但报告期内成本费用大幅增加,减少了盈利水平。 20xx年度需进一步加强营销管理体系建设,增加经营活动货币资金的回款比例,严格控制成本支出,降本增效。

第二篇:银行会计C10年度决算报告

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

20xx年度财务决算报告

XXXXXXX股份有限公司2012年财务决算报告一、2012年度公司整体经营情况2012年是公司发展历程上具有里程碑意义的一年。这…

-

年度决算报告

玉门油田科达化学有限责任公司20xx年度财务决算报告各位股东根据公司会议安排现就公司20xx年度财务决算情况作如下报告请予以审议本…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年度学校财务决算报告

20xx年度学校财务决算报告全校师生员工:20xx年的计划财务工作按预期顺利完成了年初的预算,有效地保障了学校教学、科研等各项工作…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

20xx年度财务决算和20xx年度财务预算报告

本公司及监事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。风险提示:公司20xx年度财务预算、经…

-

财务预决算报告

××公司××××年度财务工作决算与××××年度财务预算的报告股东大会、各位代表:我受公司董事会的委托,向大会作××××年度财务工作…