20xx注册会计师考试——税法——增值税

增值税

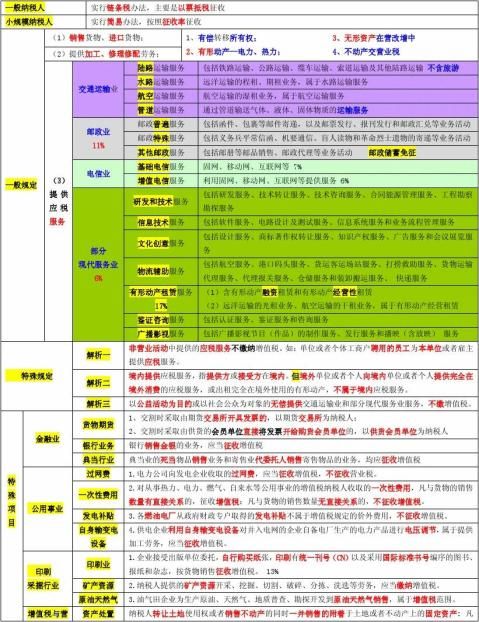

增值税的征税范围

第二篇:注册会计师考试《税法》知识点:增值税征收率

注册会计师考试《税法》知识点:增值税征收率

为了方便备战2013注册会计师考试的学员,中华会计网校论坛学员精心为大家分享了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

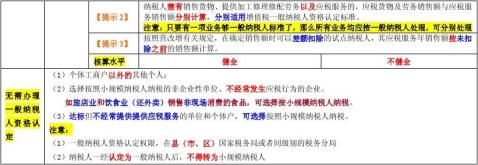

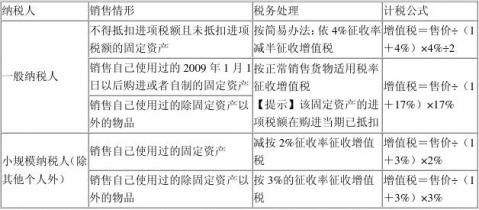

(1)小规模纳税人征收率使用的两种情况:

情况一:法定征收率3%

小规模纳税人销售货物和提供应税劳务一般适用于3%的征收率:.计税公式:

销售额=含税销售额/(1+3%)

应纳税额=销售额×3%

【注意事项】

(1)小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(2)应开具普通#5@p,可由税务机关代开增值税专用#5@p。

情况二:减按2%征收率征收

适用于:

(1)小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产;

(2)小规模纳税人销售旧货。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

计税公式:

销售额=含税销售额÷(1+3%)

应纳税额=销售额×2%

【注意事项】

小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(2)一般纳税人征收率使用的四种情况:

情况一:4%征收率减半征收

适用情况:

(1)一般纳税人销售自己使用过的按规定不得抵扣且未抵扣进项税额的固定资产。

(2)一般纳税人销售旧货。

计税公式:

销售额=含税销售额÷(1+4%)

应纳税额=销售额×4%÷2

【注意事项】应开具普通#5@p,不得开具增值税专用#5@p。

情况二:4%征收率计税

一般纳税人销售货物属于下列情形之一的,暂按简易办法依照4%征收率计算缴纳增值税:

(1)寄售商店代销寄售物品(包括居民个人寄售的物品在内)

(2)典当业销售死当物品

(3)经国务院或国务院授权机关批准的免税商店零售的免税品

计税公式:

销售额=含税销售额÷(1+4%)

应纳税额=销售额×4%

【注意事项】可自行开具增值税专用#5@p

情况三:可选择按3%征收率计税(新增规定)

增值税一般纳税人的药品经营企业销售生物制品,可选择简易办法按照生物制品销售额和3%的征收率计算缴纳增值税。

计税公式:

销售额=含税销售额÷(1+3%)

应纳税额=销售额×3%

【注意事项】可自行开具增值税专用#5@p

情况四:可选择按6%征收率计税

一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:

(1)县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位

(2)建筑用和生产建筑材料所用的砂、土、石料

(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦)

(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品

(5)自来水

(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)

计税公式:

销售额=含税销售额÷(1+6%)

应纳税额=销售额×6%

【注意事项】

(1)可自行开具增值税专用#5@p

(2)一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更

【考题链接】

【20xx年?多选题】纳税人销售下列特定货物,按4%征收率计算缴纳增值税的有( )。

A.寄售商店代销寄售物品

B.典当业销售死当物品

C.生产销售商品混凝土

D.销售以自己采掘的砂、土生产的砖瓦

E.销售生物制品

【答案】AB

【20xx年考题准备题?多选题】以下行为中,纳税人可自行开具或由税务机关代开增值税专用#5@p的有( )。

A.一般纳税人销售自产建筑用的石料并选择按照简易征收办法

B.典当业的一般纳税人销售死当物品

C.一般纳税人销售旧货

D.小规模纳税人销售旧货

E.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产

【答案】AB

【例题?单选题】某旧机动车交易公司20xx年3月收购旧机动车50辆,支付收购款350万元;销售旧机动车60辆,取得销售收入480万元,同时协助客户办理车辆过户手续,取得收入3万元。20xx年3月该旧机动车交易公司应纳增值税( )万元。(20xx年)

A.9.23 B.9.29 C.18.58 D.70.18

【答案】B

【解析】一般纳税人销售旧货按简易办法依照4%征收率减半征收增值税。应纳增值税=(480+3)÷(1+4%)×4%÷2=9.29(万元)。

小结:

一般纳税人和小规模纳税人销售使用过的物品

-

20xx年注册会计师学习计划

20xx年注会学习计划众所周知注册会计师考试的难度越来越大在深度和广度上的全面考查对所有的考生来说都是考验加之考试的题型变幻莫测对…

- 20xx年注册会计师考试复习时间规划计划表

- 20xx年注册会计师考试学习计划表

-

20xx年注册会计师学习计划

20xx年注会学习计划众所周知注册会计师考试的难度越来越大在深度和广度上的全面考查对所有的考生来说都是考验加之考试的题型变幻莫测对…

-

注册会计师考试复习计划

东奥20xx年注册会计师考试第一轮学习计划20xx110520xx123020xx年注会考试已经过去了职称考试也已经结束相信有不少…

-

20xx年注册会计师考试税法重点归纳打印版小手册

20xx年注册会计师考试税法保过小抄--打印版将进口的办公设备自用:为购进固定资产,不得抵扣进项税。杂志:适用13%的增值税率。原…

-

CPA税法增值税复习总结

《税法》总结一C2增值税本章主要变化:1.征税范围中新增:动漫企业销售其自主开发生产的动漫软件,增值税实际税负超过3%的部分,实行…

-

注会税法经典总结20xx

增值税1以公益目的或公众为对象的无偿提供交通运输业和部分现代服务业服务不缴2合并分立出售置换一并转让不征3购置电梯并安装增值税4罚…

-

20xx年注会《税法》试题涉及考点总结

20xx年注会税法试题涉及考点总结中华会计网校专家根据论坛学员反馈的20xx年注册会计师考试税法考题对20xx年注册会计师考试税中…

-

注册会计师税法各小税种总结

小税种一城建税及教育费附加1进口时需征税的进料加工进口料件以该料件申报进口时的价格估定关税按征税的对象划分进口关税出口关税过境税2…