青岛啤酒市场调查报告

青岛啤酒滨州区域市场调查报告

求真调查小组

20##年3月4日

引言

本次调查是应公司要求,为了更好地适应接下来的一个月的实习和更好地了解以后上岗后的工作而展开的调查工作。本次调查的目的在于了解市场上的本公司的产品与竞争产品的信息,了解上岗后的工作状态,了解公司产品渠道。通过本次调查基本了解了惠民县与阳信县的啤酒市场状况,对以后工作状态得到了切实际的认识。本次调查以小组形式,小组成员为姚红针和付明,调查主体主要是滨州市的县级城市的啤酒终端商,主要是餐馆和便利店,选择样本为惠民县和阳信县。付明从二月二十四日下午至二十八日,用了四天半的时间对159个销售终端进行了调查,调查过程中绝大多数使用了访问调查、也因有极少数不配合调查而使用观察法。姚红针从二月二十五日中午至三月一日,用了大约五天的时间调查了140个销售终端进行了调查,调查主体是阳信县城,但由于县城便利店和餐饮店数量有限,我也很想了解一下乡镇和村便利店的销售情况,我便做了我们洋湖乡和我们村附近的村庄的便利店和餐饮店,搜集的信息基本上都是访问调查搜集的,有两家不配合调查的店面,我使用了观察法。

一、调查数据分析及结果

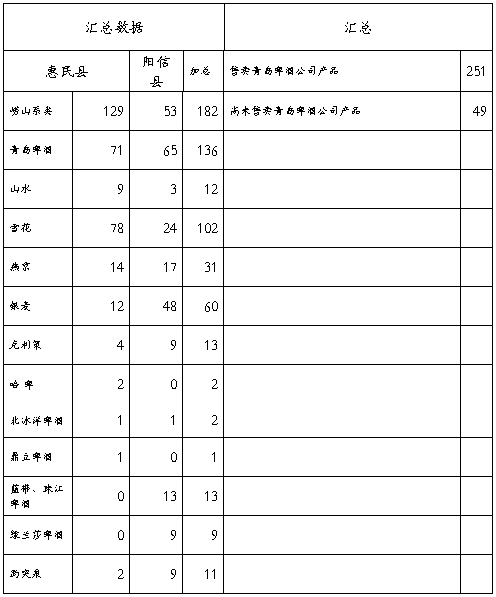

1、 经调查市上在出售的产品:

我公司产品:崂山精品、崂山金麦、青岛八度、青岛纯生、山水啤酒、青岛金啤

其他公司产品:雪花啤酒、燕京啤酒、银麦啤酒、哈尔滨啤酒、趵突泉啤酒、蓝带啤酒珠江啤酒、克利策啤酒。

2、 产品竞争情况分析:

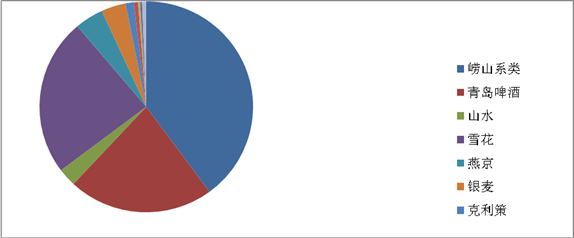

图一 根据上表的市场覆盖率

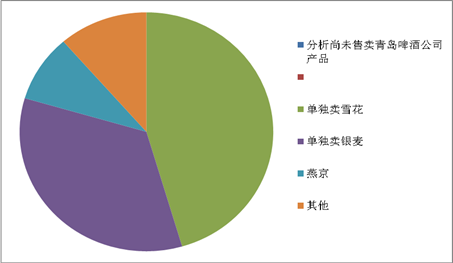

图二 主要市场竞争对手

统计数据的崂山系列最受欢迎,调查中的182家店在售卖崂山系列的啤酒,占到总数的40%;青岛八度、青岛纯生和青岛冰醇有137家店在售卖,占到总数的22%;山水啤酒仅占3%。

总共有251家店在售卖青岛啤酒公司的产品,占到87%,不难看出我公司产品占有绝对优势。而另外的尚未售卖青岛啤酒公司产品的终端中雪花啤酒最主要的竞争对手,其次是银麦啤酒,最后是燕京啤酒。

值得注意的一个现象,蓝带啤酒出现在了惠民最大的超市中而在其他终端中没有见到,阳信县中有一部分蓝带啤酒。据此可以推测蓝带啤酒有进军惠民市场的计划。

3、 餐饮与便利店的数据分析

调查过程中走访得知未铺货的主要原因如下:

(1)、店家反映的情况是“没有青岛啤酒的业务员”、或“没有送货的”,推测为青岛啤酒公司放弃的市场,因为有极个别的店销量极少,铺货的成本高于带来的效益。

(2)、没有到啤酒销售的旺季,店家会有选择的进少量的啤酒。

(3)、青岛啤酒不久前有一次提价,没有价格优势。

(4)、雪花啤酒和银麦啤酒采用签订合同的方式攻占市场。

(5)、在阳信市场,银麦搞活动力度很大,每购进一批数量的银麦啤酒就会赠与销售商数量可观的银麦啤酒,银麦专卖店会继续与银麦签合同,销售别的品牌的啤酒店主也考虑与银麦签。

根据数据分析得便利店中未铺货的店数要明显低于餐饮类。究其原因有以下几点:1、青岛啤酒没有价格优势。2、餐饮类有一部分选择雪花专卖或银麦专卖。

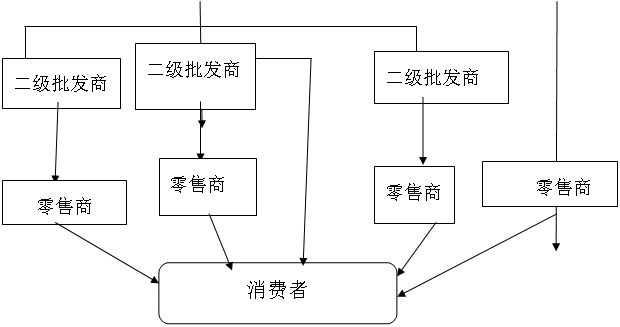

4、 渠道模式

渠道模式主要是:二级批发商从一级批发商那里进货,二级批发商大多数分布在县城里,二级批发商在向零售商批发的同时也会通过超市、便利店的方式直接向消费者出售产品。一级批发商也会直接向县城里的零售商供货。对于向下的零售商主要有二级批发商来供货。

二、调查过程中的问题与所得

问题:

1、 调查人员有限,县级城市便利店和餐饮店密度小、数量有限。

2、 有的餐饮店店主对于我们只是搜集信息的做法疑心很大,尤其是银麦专卖店。由于超市内的啤酒种类很多,店主便不会介意。

3、 青岛啤酒的美誉度很好,只有极少数态度不好,阳信一家大型超市负责酒水区的负责人告诉我消费者反映青岛啤酒分厂生产的酒不如总厂生产的好喝。

4、 有的店家反映退换瓶子速度很慢。在很多家店里看到过堆放的青岛啤酒公司产品的瓶子。还有店主反映青啤瓶子(青啤专卖店)回收价格低,他们宁愿卖给收废品的。

5、 有店主反映青岛啤酒对每个销售商的促销力度不同,这本来是很正常的事情,但是给予返利小的销售商知道后会感觉不公平,尤其是啤酒专卖店。容易引起销售商不满,从而与别家啤酒签专卖。

6、 在阳信市场,银麦搞活动力度很大,银麦厂家给予销售商一些宣传纸图,杯子,茶壶,电水壶等一些宣传附加的东西和奖励,销售商也很在乎这些“小东西”。

7、 在阳信市场,我发现有少数的店面有青岛啤酒的冰柜,但是没有青岛啤酒。有些青啤专卖店店主却因为没有青啤赠与的冰柜而抱怨。

所得:

1、多数店主对青岛啤酒的评价较高,信誉度好,尤其是店内有青岛啤酒的店主很欢迎我们,这是我们很自豪。

2、样本选择,应该是选择有代表性的,样本数量密集的地方,节省时间,容易完成任务。

3、在调查前应该首先明白调查目的,制定访问路线,便走最少的路,用最少的时间做更多的工作。

三、问题解决的建议

1、查看青岛啤酒分厂生产情况,检查分厂与总厂生产的酒口味是否一样,如果口味不一样,其原因是什么,努力解决好这个问题。争取做到品牌形象一致性。

2、针对店主反映空啤酒瓶的问题,我们可以制作专门的回收队伍和制度。对于回收队伍的组建,为了减少费用,我们可以考虑外包。对于回收制度,我们可以以酒换空酒瓶的方式,这样既销售了酒,又可以把青啤空酒瓶回收,如果销售商感觉空酒瓶回收价格低,我们可以考虑多给与一些青啤酒。

3、青岛啤酒对每个销售商的促销力度不同,这是营销的一种方法,但是现实操作过程中,应该注意保密,确保每个终端销售商之间的不能透漏。

4、我们在铺货过程中可以免费给一些宣传图片,对于一些销量大、青啤专卖的店,我们可以赠与一些杯子之类的东西作为奖励。

5、对于青岛啤酒赠与的冰柜应保证店里有青岛啤酒。若店面不再售卖青岛啤酒,我们可以适当进行收回。

附件

1、 调查问卷(电子版与手写板)

2、 PPT(电子版)

第二篇:广东啤酒市场调查报告

佛山科学技术学院

2007—2008学年第 一 学期

实践教学环节: 市场调研 课外作业名称: 广东啤酒市场调查报告

班级: **** 姓名: *** 学号: ***

1

佛山科学技术学院2007—2008学年第一学期

《广东啤酒市场调查报告》作业

班级:*** 姓名: *** 学号: *** 成绩:

广东啤酒市场调查报告

概况

1、广东啤酒市场容量大,发展潜力大,已成为啤酒兵家必争之地。

作为国内啤酒最富活力和潜力的市场,广东省以及珠三角地区的啤酒销量占到全国总量的近8%。其啤酒容量,从19xx年的65万千升也增加到了20xx年的175万千升。20xx年,广东省啤酒行业产量254万吨,利润近6个亿,占全国啤酒行业利润总额30亿元的19%,按照广东酒类专卖局的估计,3年后广东啤酒产量将突破500万吨。广东啤酒市场,以其巨大的容量和诱人的利润吸引了全国厂商。

综观广东啤酒,尽管有了近20年的快速发展,啤酒渗透率仍然只有48.41%,就啤酒的人均消费量而言,目前只有16升,与全国啤酒的人均消费量不相上下,与其他沿海省(市)的30多升比较相距较远,从市场的角度看,仍有很大的发展空间。可以预见,广东啤酒仍然有着诱人的发展前景。

2、市场化程度高,市场规范,竞争最为激烈。

广东的啤酒市场化程度为全国最高,在广东市场上比较少出现价格战和地方保护主义。国内的产品、国外的品牌进入广东市场没有障碍,广东成了国内外啤酒竞争最激烈的市场之

一。经过多年的磨练,广东省内的啤酒业均具有一定的实力和竞争力特别是营销能力极强,其中珠江、金威、蓝带、生力、嘉士伯等在全国甚至是海外有一定的知名度。但近年来,随着洋啤和外省品牌的进入,省内一些啤酒企业不同程度地出现了问题,珠啤市场由70%以上降到60%左右,蓝带品牌明显老化,市场下滑得更为厉害。

3、消费市场复杂,市场差异性大,呈现出大家族消费类型。

广东是个移民省份,珠江三角洲每年都有众多的外来人群涌入,来自五湖四海,高中低阶层都有。消费人群的多样化决定了广东啤酒市场的差异性极大,市场复杂,从而也为新品进入提供可能。

4、消费周期长,无明显季节性差异

广东除粤北地区外,无明显的秋冬季节,一年四季温差不大,处于热带地区,比较炎热,消费周期长,无明显的消费淡旺季之分。因此几乎一年到头来各个啤酒商家神经都绷得紧紧的,生怕一不小心就丢了市场。

5、高消费

2

在珠江三角洲地区,高档酒价位市场零售价在10元以上甚至更高。与其他地域相比,广东市场上的啤酒价格高利润丰厚。据广东省啤酒行业协会的有关统计:啤酒销量只占全国市场总量8%的广东,利润却占整个行业的近1/3。高消费特性意味着高端产品进入的可能性。

消费需求特征

一、消费者总体特征

1、消费者以男性居多(71.32%)。

2、年龄层次主要分布为中青年,特别是25-34岁,占据37.65%。

3、个人月收入主要分布为中等收入,在1000-3000元之间。

4、啤酒属于大众化消费,消费者的文化程度差异性不大,主要为中等偏上教育水平(中专到大学本科)。

5、在生活消费形态上,总的说来消费者比较善于交际,追赶潮流,喜欢和朋友在一起聊天、喝酒。同时这些消费者对未来充满了信心,对广告比较认可,受广告的影响比较大。(资料来源:20xx年广东群体调研)

二、消费人群的划分

1、本地消费者和外地消费者的划分。

相对来说,本地消费者与外来消费者是两个不同的啤酒消费群体,在饮酒习惯上有所不同。其中本地消费者对本地品牌的口味和品牌认同程度比较高,而外来人群对品牌的认同程度并不高。

2、不同场合消费群体的划分。

啤酒产品是与消费场合紧密相连的产品,在不同场合的购买群体也有所差异。比如夜场(酒吧)就非常明确的指向年轻消费群体。

3、品牌选择习惯。

广东消费者对啤酒品牌选择的态度是不限于某一品牌,但是比较固定于饮用几个品牌。而相比较而言,女性消费者对品牌选择的范围更大一些。广东群体对啤酒品牌的选择并不特别固定,这给新进品牌带来机会。

4、消费者购买考虑的因素。

3

啤酒属于非理性消费、冲动型购买,同一档次的啤酒在价格上不具竞争优势,口味同质化更使得消费者对啤酒的选择以感性判断为主,更多的是集中在对品牌的选择上。品牌竞争将成为啤酒业的主要竞争方式,名牌更受消费者青睐。

5、饮用场合。

消费者饮用啤酒的场合主要是宴席、聚会、平时吃饭等,这说明他们喝酒较多的是为了沟通人际关系和休闲娱乐。同时,啤酒消费的场合亦有转向家庭消费的趋势。

6、习惯口味。

南方人群较偏爱低酒精度、清淡型的啤酒。据有关调查表明,广东大部分消费者最常饮用的口味是清淡型。由于人群的多样性,醇厚型口味也有一定市场。

市场竞争格局

1、广东啤酒市场竞争格局的三个特征

第一、领导品牌不主导。

珠江啤酒(珠啤、珠江纯生啤酒)在广东市场占据领导地位,除广州拥有主要份额外,在各地级市场都有一定地位。但是珠啤在广东也没有占据主导地位,在各地都有其他的品牌占据一定市场,同时洋啤在广东市场发展也不错。

第二、各路诸侯割据一方

众多的区域性品牌在各自市场占据主要位置。如深圳金威、肇庆蓝带、广州生力、惠州嘉士佰、珠海海珠、顺德龙啤、揭阳加丹、韶关活力等地产品牌。青岛进入广东市场后,在深圳、顺德、珠海等地已经成功稳住阵脚,而洋啤则主要集中在珠三角经济发达地区。

第三、品牌拉动终端促动双管齐下。

啤酒品牌纷纷采用了品牌拉动和终端促动相结合的推广手法。国产强势品牌采取品牌带动策略;区域啤酒在品牌塑造上与本地文化紧密相连;洋啤则是产品与品牌并重。

2、广东啤酒市场的品牌格局

华南市场将出现青岛、华润、燕京与珠江四大啤酒巨头对决混战的局势,同时夹杂着深圳金威、广东生力、蓝带集团、嘉士伯、广西桂林漓泉和南宁万力、福建惠泉、雪津等众多强势品牌的市场对决。珠江啤酒(珠啤、珠江纯生啤酒)在广东市场仍然处于领导地位,除占据广州主要份额外,在各地级市场都有一定地位。但是已经受到了来自金威、青岛以及洋品牌的威胁。而其他品牌相对来说则是在某一市场占据主要位置。如深圳金威、肇庆蓝带、广州生力、惠州嘉士佰、珠海海珠、顺德龙啤、揭阳加丹、韶关活力等地产品牌。 4

啤酒是大众化消费品,消费者需求层次决定了啤酒市场的相对金字塔型格局。广东市场的开放性和高消费能力使得各种档次产品并存,各个品牌同在的市场分布。洋啤主要占据高端,区域品牌占据低端,而国产名牌则是高中低端三个市场都不放过。

广东市场思考

1、市场机会点分析。

利:市场容量大;市场开放性程度高,没有地方保护障碍;消费差异性大,容易细分进入;消费包容性强,没有太多的地域观念;

威胁:全面开放必然导致全面竞争;高手林立,洋啤、国内强势品牌、区域品牌全都虎视眈眈;消费差异性大,意味着市场的复杂性也大;消费观念成熟、理性,对进入者的产品品质、营销能力要求也高;

2、市场运作的方向。目前主要是资本运营。通过购并广东本地二三线品牌,达到进入市场的目的。但是应该看到购并重组并非一蹴而就,地方品牌或已被购并,或者自力更生,或不入法眼,一时也无法找到合适人选;是高端之路。高端高利润,低端微利甚至无利,不利于持续性发展;当地强势品牌主要定位低端市场,以价格促销为主。避开锋芒,避免直接竞争。

3、高端市场主要为洋啤占据,但并非占据绝对主导,还有空隙。

4、高端切入利于建立全国性品牌,有持续发展的可能。

5、广东市场的高消费能力,存在巨大的消费空间。

5

-

青岛啤酒市场调查报告

键入文字青岛啤酒营销中心人力行政总部青岛啤酒滨州区域市场调查报告求真调查小组20xx年3月4日1键入文字青岛啤酒营销中心人力行政总…

-

青岛啤酒市场调研报告

1摘要本研究的主要目的在于通过分析华广大学生青岛啤酒消费群体的购买行为和习惯发现目标消费者群体购买饮用啤酒的规律帮助企业从消费者实…

-

20xx年青岛啤酒市场调查报告 学生作业

20XX年青岛啤酒市场调查报告影视广告20XX级2班第4组组长:谭*组员:***20XX.05.19前言青岛啤酒厂自1903年以来…

-

青岛啤酒营销中心20xx年管理培训生市场调查汇报材料

青岛啤酒营销中心人力行政总部青岛啤酒重庆市永川区域市场调查报告xxx或姓名20xx年3月7日18青岛啤酒营销中心人力行政总部目录第…

-

青岛啤酒市场调查报告

键入文字青岛啤酒营销中心人力行政总部青岛啤酒淄博区域市场调查报告20xx年3月9日1键入文字青岛啤酒营销中心人力行政总部引言本次调…

-

青岛啤酒文化调研报告

青岛啤酒文化调研报告摘要青岛啤酒历经百年发展形成了自己独特的文化本文通过实地考察收发调查问卷对青岛啤酒的文化进行了调研总结关键词青…

-

青岛啤酒市场调查报告

键入文字青岛啤酒营销中心人力行政总部青岛啤酒淄博区域市场调查报告20xx年3月9日1键入文字青岛啤酒营销中心人力行政总部引言本次调…

-

青岛啤酒调查报告

青岛啤酒调查报告市场调查一调查的基本情况一调查对象情况在走访过程中共随机走访超市饭店杂货店16家其中超市6家3家大型为苏果超市新合…

-

济南啤酒市场调研报告

济南啤酒市场调研报告一调研目的了解市民对啤酒口味的偏好和评价以及各啤酒品牌的市场占有率二调查对像进出银座超市购物的市民年龄在18岁…

-

中国啤酒市场调查报告

中国啤酒市场调查报告目录调查背景介绍3一调查对象3二调查方式3调查报告正文4一中国啤酒的起源及发展历史4二行业规模及现状5三影响啤…

-

啤酒市场调查报告

啤酒市场调查报告一概述自20世纪90年代中国啤酒行业进入了快速发展的阶段行业发展至今中国的啤酒产量和人均消费量均有大幅度提升在20…