20xx年中级会计师 中级经济法 课件视频音频 讲义

第七单元 企业所得税的特殊问题

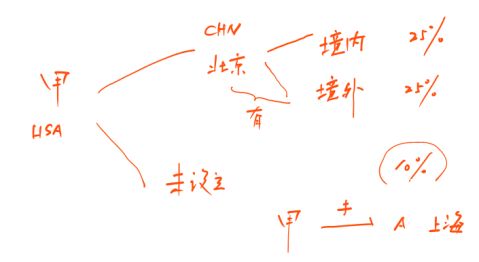

二、非居民企业(★)

1.适用税率

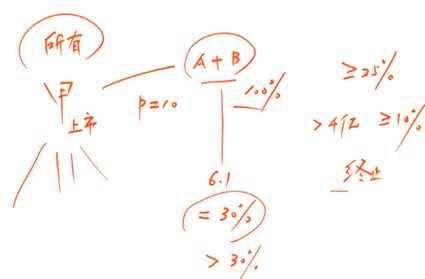

(1)非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税,适用税率为25%。

(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,减按10%的税率征收企业所得税。

更多2013中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

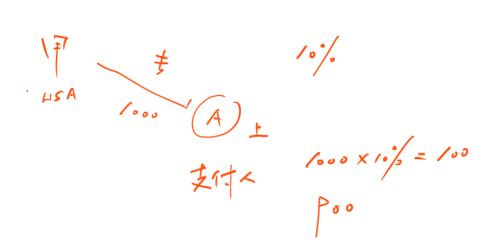

2.企业所得税的源泉扣缴

对在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

应纳税所得额的计算方法:

(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。

(2)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

1

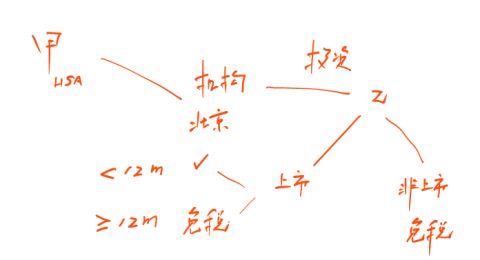

【相关链接】在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,属于免税收入。其中:(1)对所有来自非上市公司的股息、红利收入,免税;(2)对来自上市公司的股息、红利收入,连续持有上市公司股票12个月以上的免税,不足12个月的征税。

更多2013中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

【例题?多选题】根据企业所得税法律制度的规定,在中国境内未设立机构、场所的非居民企业从中国境内取得的下列所得中,应以收入全额为应纳税所得额的有( )。(20xx年)

A.红利

B.转让财产所得

C.租金

D.利息

【答案】ACD

【解析】(1)选项ACD:股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(2)选项B:转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额。

三、企业所得税的征收管理(★)

1.预缴和汇算清缴

(1)企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

(2)企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

2.企业所得税的核定征收

纳税人具有下列情形之一的,核定征收企业所得税:

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置但未设置账簿的;

(3)擅自销毁账簿或者拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)申报的计税依据明显偏低,又无正当理由的。

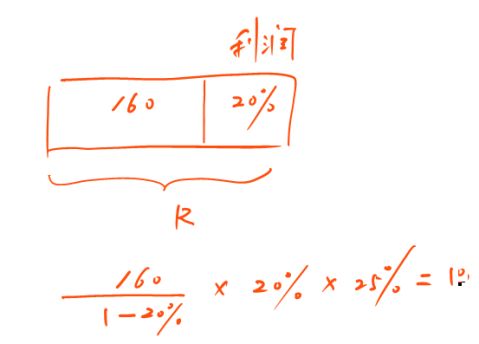

【例题】某饭店20xx年度的成本、费用支出为160万元,但不能准确提供收入数据,税 2

务机关采用核定应税所得率方式征收企业所得税。已知,税务机关核定的应税所得率为20%,该饭店适用的企业所得税税率为25%。

该饭店应缴纳企业所得税=160÷(1-20%)×20%×25%=10(万元)。

3

第二篇:20xx年中级会计师 中级经济法 第二章 讲义 课件 视频音频

第八单元 证券法律制度

八、上市公司收购(★★★)(20xx年简答题)(P189)

3.一致行动人(20xx年多选题)

更多20xx年中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

一致行动人,是指在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者。如果没有相反的证据,投资者有下列情形之一的,为一致行动人

(1)投资者之间有股权控制关系;

(2)投资者受同一主体控制;

(3)投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;

(4)投资者参股另一投资者,可以对参股公司的重大决策产生重大影响;

(5)“银行”以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排;

(6)投资者之间存在合伙、合作、联营等其他经济利益关系;

(7)持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;

(8)在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份;

(9)持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;

(10)在上市公司任职的董事、监事、高级管理人员及其前项所述亲属,同时持有本公司股份的,或者与其自己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股份;

(11)上市公司董事、监事、高级管理人员和员工与其所控制或者委托的法人或者其他组织持有本公司股份;

(12)投资者之间具有其他关联关系。

【解释】投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。

1

【例题·多选题】甲公司拟收购乙上市公司。根据证券法律制度的规定,下列投资者中,如无相反证据,属于甲公司一致行动人的有( )。

A.由甲公司的董事担任经理的丙公司

B.持有乙公司3%股份且为甲公司经理之弟的张某

C.持有甲公司25%股份且持有乙公司4%股份的王某

D.在甲公司中担任副经理且持有乙公司4%股份的李某

【答案】ABD

更多20xx年中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

【解析】(1)选项A:投资者的董事、监事或者高级管理人员中的主要成员,同时在另一个投资者担任董事、监事或者高级管理人员;(2)选项B:在投资者任职的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投资者持有同一上市公司股份;(3)选项C:持有投资者30%以上股份的自然人,与投资者持有同一上市公司股份;(4)选项D:在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市公司股份。

4.收购人的义务(20xx年新增)

(1)报告义务

2

实施要约收购的收购人必须事先向中国证监会报送上市公司收购报告书。在要约收购完成后,收购人应当在15日内将收购情况报告中国证监会和证券交易所。

(2)禁售义务

收购人在要约收购期内,不得卖出被收购公司的股票。

(3)锁定义务

①收购人持有的被收购上市公司的股票,在收购行为完成后的12个月内不得转让。但是,收购人在被收购公司中拥有权益的股份在同一实际控制人控制的不同主体之间进行转让不受前述12个月的限制,但应当遵守《上市公司收购管理办法》有关豁免申请的有关规定。

②在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的30%的,自上述事实发生之日起一年后,每12个月内增持不超过该公司已发行的2%的股份,该增持不超过2%的股份锁定期为增持行为完成之日起6个月。

5.进行权益披露的情形

(1)通过证券交易所的证券交易,或者通过协议转让、继承、赠与等方式,投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%时,应当在该事实发生之日起3日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,抄报该上市公司所在地的中国证监会派出机构,通知该上市公司,并予公告。在上述期限内,不得再行买卖该上市公司的股票。

(2)投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%后,其拥有权益的股份占该上市公司已发行股份的比例每增加或者减少5%,应当依照上述规定进行报告和公告。在报告期限内和作出报告、公告后2日内,不得再行买卖该上市公司的股票。

6.权益变动报告书的编制

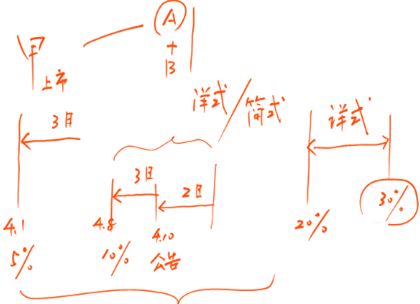

(1)5%~20%

①投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%,但未达到20%的,应当编制简式权益变动报告书。

②投资者及其一致行动人是上市公司的第一大股东或者实际控制人,应当编制详式权益变动报告书。

(2)20%~30%

投资者及其一致行动人拥有权益的股份达到或者超过一个上市公司已发行股份的20%,但未超过30%的,应当编制详式权益变动报告书。

3

更多20xx年中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

7.要约收购(20xx年多选题)

通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当向该上市公司的所有股东发出收购其全部或者部分股份的要约。

【解释】要约收购的适用条件:(1)持股比例达到30%;(2)继续增持股份。

(1)收购要约的期限

收购要约约定的收购期限不得少于30日,并不得超过60日。

(2)收购要约的撤销

在收购要约确定的承诺期限内,收购人“不得撤销”其收购要约。

(3)收购要约的变更

①收购人需要变更收购要约的,必须事先向中国证监会、证券交易所提出报告,经“批准”后,予以公告。

②收购要约期限届满前15日内,收购人不得变更收购要约,但是出现竞争要约的除外。

4

(4)在要约收购期间,被收购公司董事不得辞职。

(5)收购人应当公平对待被收购公司的所有股东,持有同一种类股份的股东应当得到同等对待。

8.协议收购

(1)收购协议达成后,收购人必须在3日内将该收购协议向中国证监会、证券交易所作出书面报告,并予公告。在公告前不得履行收购协议。

(2)采取协议收购方式的,收购人收购或者通过协议、其他安排与他人共同收购一个上市公司已发行的股份达到30%时,继续进行收购的,应当向该上市公司所有股东发出收购上市公司全部或者部分股份的要约,转化为要约收购。但是,经中国证监会免除发出要约的除外。

9.上市公司收购的法律后果(20xx年多选题)

(1)收购期限届满,被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法“终止”上市交易。其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购。

【相关链接】上市条件之一:公开发行的股份达到公司股份总数的25%以上;公司股本总额超过人民币4亿元的,公开发行股份的比例为10%以上。

(2)收购行为完成后,被收购公司不再具备股份有限公司条件的,应当依法变更企业形式。

5

(3)收购行为完成后,收购人与被收购公司合并,并将该公司解散的,被解散公司的原有股票由收购人依法更换。

【例题·多选题】甲投资者收购一家股本总额为4.5亿元人民币的上市公司。下列关于该上市公司收购的法律后果的表述中,符合证券法律制度规定的有( )。(20xx年)

A.收购期限届满,该上市公司公开发行的股份占公司股份总数的8%,该上市公司的股票应由证券交易所终止上市交易

B.收购期限届满,该上市公司的股票被证券交易所终止上市交易后,持有该上市公司股份2%的股东,要求以收购要约的同等条件向甲投资者出售其股票的,甲投资者可拒绝收购

C.甲投资者持有该上市公司股票,在收购完成后的36个月内不得转让

D.收购行为完成后,甲投资者应当在15日内将收购情况报告中国证监会和证券交易所,并予公告

【答案】AD

更多20xx年中级会计师课件,视频音频讲义,联系球球:一一五四七九八一五四

【解析】(1)选项A:收购期限届满,被收购公司股权分布不符合上市条件的(公司股本总额超过人民币4亿元的,公开发行股份的比例应为10%以上),该上市公司的股票应当由证券交易所依法终止上市交易;(2)选项B:该上市公司的股票被依法终止上市交易的,其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购;(3)选项C:收购人持有的被收购上市公司的股票,在收购行为完成后的12个月内不得转让;但是,收购人在被收购公司中拥有权益的股份在同一实际控制人控制的不同主体之间进行转让不受前述12个月的限制,但应当遵守《上市公司收购管理办法》有关豁免申请的有关规定;(4)选项D:收购行为完成后,收购人应当在15日内将收购情况报告中国证监会和证券交易所,并予公告。

6

-

20xx年中级会计职称考试年后学习计划

20xx年中级会计职称考试年后学习计划20xx年随着春节假期的结束我们再一次回归原生活新的一年新的开始不知大家是否有了新的学习计划…

- 20xx中级会计职称考试学习计划表

- 20xx中级会计职称考试学习计划表

- 中级会计职称学习计划

-

中级学习计划

20xx年中级会计职称考试学习计划预习时间表中级会计职称考试是财会行业一个非常重要的资格考试在一定程度上影响着我们职业发展从最近几…

-

20xx年中级会计师考试《中级经济法》知识点总结

20xx年中级会计师考试《中级经济法》知识点总结1、股份预先核准公司名称保留期6个月。2、有限公司注册资本3万元;股份有限公司注册…

-

中级会计师考试《中级经济法》知识点总结

20xx年中级会计师考试《中级经济法》知识点总结1、股份预先核准公司名称保留期6个月。2、有限公司注册资本3万元;股份有限公司注册…

-

20xx年中级会计师考试《中级经济法》知识点总结

20xx年中级会计师考试中级经济法知识点总结1股份预先核准公司名称保留期6个月2有限公司注册资本3万元股份有限公司注册资本500万…

-

经济法第三章总结

第三章1自然人王某系中国公民于20xx年11月10日一家庭共有财产申报设立一家个人独资企业A从事餐饮经营随着业务的扩大A企业又分别…

-

中级经济法学习精华总结

中级经济法学习精华总结一日期12日1当投资者持有一个上市公司已发行的股份达5以后再每增减量5时应报告和公告在报告公告后2日内不得再…